Навигация

Министерство образования и науки Российской Федерации

Саратовский государственный технический университет

Балаковский институт техники, технологии и управления

Контрольная работа

По планированию на предприятии

Выполнила: студентка

вечерне-заочного факультета

группы ЭУМ-51з

Е.Н. Костина

г. Балаково 2008 г.

Содержание

Содержание. 2

Введение. 3

1. Планирование товарной, реализуемой, валовой и нормативно-чистой продукции 4

2. Содержание и порядок разработки производственных программ цехов. 6

3. Бюджетное планирование. 7

4. Назначение бизнес-плана. 10

5. Понятие и виды резервов. 13

6. Задача. 16

Заключение. 21

Список используемой литературы.. 22

Введение

Сущность планирования в условиях рыночной экономики заключается в научном обосновании на предприятиях предстоящих экономических целей их развития и форм хозяйственной деятельности, выбора наилучших способов их осуществления, на основе наиболее полного выявления требуемых рынком видов, объемов и сроков выпуска товаров, выполнения работ и оказания услуг и установления таких показателей их производства, распределения и потребления, которые при полном использовании ограниченных производственных ресурсов могут привести к достижению прогнозируемых в будущем качественных и количественных результатов. На нынешнем этапе развития для большинства российских предприятий главной целью планирования является получение максимальной прибыли. С помощью планирования руководители предприятий обеспечивают направление усилий всех работников, участвующих в процессе производственно-хозяйственной деятельности, на достижение поставленных целей.

Рыночное планирование на предприятии служит основой современного маркетинга, производственного менеджмента и в целом всей экономической системы хозяйствования.

План - это документ, отражающий систему взаимосвязанных решений, направленных на достижение желаемого результата. [1]

1. Планирование товарной, реализуемой, валовой и нормативно-чистой продукции

План производства и реализации продукции включает планирование производства продукции в натуральном выражении, производство продукции в стоимостном выражении, объема реализации продукции, показателей качества выпускаемых изделий, обоснование плана производства показателями использования производственных мощностей и основных фондов.

Объем производства предприятия в стоимостном выражении характеризуется показателями: товарной, реализуемой, валовой и нормативно - чистой продукции.

Товарная продукция предприятия характеризует собой объем продукции, подготовленной для передачи потребителям. В состав товарной продукции включаются:

а) все виды полностью изготовленной, комплектной продукции и полуфабрикатов, предназначенных для реализации;

б) работы и услуги промышленного характера сторонним организациям (частичная обработка деталей и т.д.);

в) продукция вспомогательных цехов и хозяйств, предназначенная для реализации.

г) капитальный и средний ремонт оборудования и транспортных средств своего предприятия.

Изготовленная, но не отвечающая качественным требованиям (стандартам, ТУ) забракованная продукция, а также все виды непроизводственных услуг, в состав товарной продукции не включается.

Объем товарной продукции планируют в стоимостном выражении по действующим оптовым ценам и нормативу чистой продукции по каждой номенклатурной позиции и определяют по формулам:

Для каждого вида изделия или услуг:

Nn=NiЦоi

А по всему объему товарной продукции:

![]()

|

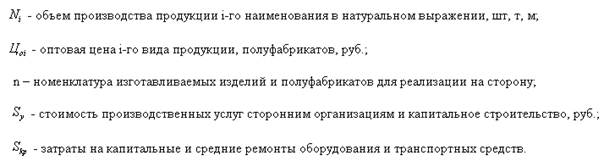

Где Nn-товар продукции по i-му изделию, полуфабрикат;

При расчете объема реализованной продукции Np учитывают изменение остатков готовой продукции на складе и стадии реализации на начало NpH и конец Npk планируемого периода по формуле:

![]()

Объем реализуемой продукции определяется по действующим оптовым ценам предприятия и нормативу чистой продукции.

Состав и объем товарной и реализуемой продукции на один и тот же период разделяется, так как последняя не учитывает складских остатков или продукцию, находящуюся в стадии реализации (товаропродвижении, транспортировки и расчетах).

На предприятии с устойчивой номенклатурой и коротким циклом производства (до двух месяцев) уровень незавершенного производства не претерпевает существенных изменений и в плане не учитывается.

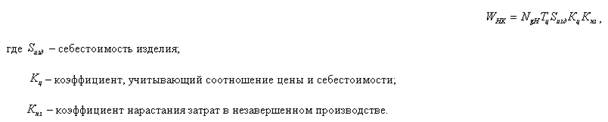

В условиях массового и крупносерийного производства изделий с длительными циклами производства уровень незавершенного производства на конец планируемого периода WHK зависит от среднедневного выпуска продукции NgH планируемого в последующем периоде и производственного цикла изготовления продукции.

В стоимостной форме планируемая величина незавершенного производства на конец периода определяется по формуле:

Этот коэффициент определяется отношением себестоимости изделия в незавершенном производстве Sнз к себестоимости готового изделия Sизд по формуле:

Производственная программа цеха основного производства содержит детализированное номенклатурно-количественное задание, вытекающее из плана производства предприятия. Еще более детализируются плановые задания участкам.

Для полной увязки показателей плана предприятия с цеховыми плановыми заданиями их разрабатывают в порядке обратном ходу технологического процесса, т.е. от выпускающих (сборочных) цехов к заготовительным. При этом учитывается потребность цехов в восполнении заделов.

При составлении программы рассчитывают потребность предприятия (цеха, участка) в оборудовании (площадях) и характер загрузки с целью выявления и устранения диспропорций (перегруженных узких мест и недогруженных участков).

Такие расчеты называются объемными. Они выполняются по однотипным технологическим группам оборудования.

При наличии “узких мест” в производстве предусматриваются мероприятия, позволяющие устранить их путем пересмотра технологических маршрутов и режимов обработки, введения дополнительных смен, совершенствования организации труда, материального стимулирования работы, модернизации оборудования.

Анализ выполнения производственной программы заключается в выполнении объема производства по его основным показателям (объем реализованной и товарной продукции, НЧП, незавершенное производство, ритмичность выпуска).

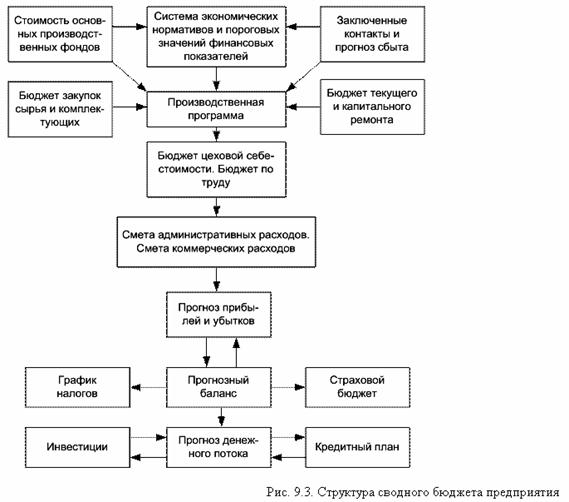

3. Бюджетное планированиеЭффективным видом финансового планирования на предприятии является бюджетирование. В общем виде бюджет представляет собой смету доходов и расходов всех хозяйственных подразделений и функциональных служб предприятия. Составление финансовых бюджетов предприятия служит основой внутрихозяйственного оперативного планирования, соизмерение затрат и результатов.

Система финансового планирования на предприятии включает:

1) систему бюджетного планирования деятельности структурных подразделений;

2) систему сводного (комплексного) бюджетного планирования деятельности предприятия. В целях организации бюджетного планирования деятельности структурных подразделений предприятия разрабатывается сквозная система бюджетов, объединяющая следующие функциональные бюджеты, охватывающие базу финансовых расчетов предприятия:

бюджет фонда оплаты труда, на основании которого прогнозируются платежи во внебюджетные фонды и некоторые налоговые отчисления;

бюджет материальных затрат, составляемый на основании норм расхода сырья, комплектующих, материалов и объема производственной программы структурных подразделений;

бюджет потребления энергий;

бюджет амортизации, включающий направления использования ее на капитальный ремонт, текущий ремонт и реновацию;

бюджет прочих расходов (командировочных, транспортных и т.п.);

бюджет погашения кредитов и займов, разрабатываемый на основании плана-графика платежей;

налоговый бюджет, включающий все налоги и обязательные платежи в бюджет, а также во внебюджетные фонды. Данный бюджет планируется в целом по предприятию.

Разработка бюджетов структурных подразделений и служб основана на принципе декомпозиции, заключающемся в том, что бюджет более низкого уровня является детализацией бюджета более высокого уровня.

В системе текущего финансового планирования необходимо определить реальное поступление денег на предприятие. Для этого необходимо иметь данные об удельном весе поставок продукции за предоплату, поставок на условиях коммерческого кредита с отсрочкой платежа. Обычно используются два метода для расчета и анализа денежных поступлений.

Первый метод заключается в непосредственном определении денежных поступлений (поступление выручки, авансы полученные, ссуды и т.д.) и оттока денежных средств (оплаты счетов поставщиков, возврат ссуд, выплата заработной платы и т.п.). При втором методе исходной точкой является чистая прибыль, которая корректируется на доходы и затраты, которые не означают притока и оттока денежных средств. Например, увеличение дебиторской задолженности означает рост доходов, но не означает притока

|

денежных средств.

Притоком является любое увеличение статей обязательств или уменьшение активных счетов, оттоком - любое уменьшение статей обязательств или увеличение активных статей баланса.[2]

В системе текущего планирования на предприятии разрабатывается баланс денежных поступлений и расходов, позволяющий оценить синхронность поступления и расходования денежных средств и их взаимоувязку. Он имеет доходную и расходную части.

Доходная часть включает источники поступления средств: выручки от реализации продукции (товаров, работ, услуг), поступления по счетам, выписанным при продаже товаров в кредит, доходы от долевого участия в деятельности других предприятий, доходы по акциям, облигациям и другим ценным бумагам, ссуды, прочие поступления.

Расходная часть объединяет следующие направления использования средств: покупка товаров, заработная плата, платные услуги, ремонт и содержание оборудования, реклама, погашение ссуд, прочие платежи.

4. Назначение бизнес-планаБизнес-план описывает цели и задачи, которые необходимо решить предприятию как в ближайшем будущем, так и на перспективу. В нем содержаться оценка текущего момента, сильных и слабых сторон проекта, анализ рынка и информация о потребителях продукции или услуг.

Ценность бизнес-плана определяется тем, что он:

дает возможность определить жизнеспособность проекта в условиях конкуренции;

содержит ориентир, как должен развиваться проект (предприятие);

служит важным инструментом получения финансовой поддержки от внешних инвесторов.

Бизнес-план помогает решить вопросы финансирования, то есть он может стать средством привлечения капитала, необходимого для осуществления проекта (развития предприятия). При составлении бизнес-плана необходимо представить, какие препятствия могут возникнуть на пути к успеху. Может случиться так, что эти препятствия слишком серьезны и на предлагаемой идее нужно ставить крест. Разумеется, это не самый приятный вывод, но лучше его сделать, пока проект на бумаге, а не тогда, когда на его создание уже потрачены деньги и время.

Таким образом, бизнес-план дает возможность понять общее состояние дел на данный момент; ясно представить тот уровень, которого может достичь проект (предприятие), планировать процесс перехода от одного состояния в другое.

Бизнес-план представляет из себя документ, который убедительно демонстрирует способность вашей компании произвести и (что самое главное) продать достаточно товаров и услуг, чтобы при этом размеры прибыли и возврат вложений удовлетворяли потенциальных инвесторов (кредиторов).

Таким образом, бизнес-план является не просто набором управленческих решений в области маркетинга, стратегии производства и продаж, организации и финансов - он позволяет Вам "удачно" продать ваш бизнес тому, для кого этот план предназначен, будь то банк, инвестиционная компания, потенциальный партнер (заказчик).

Бизнес-план предназначен для вашего инвестора или банкира, а также огромную пользу он приносит и вам. Подробный и продуманный бизнес-план, возможно, является наилучшим инструментом, который поможет достичь долгосрочный целей.

Бизнес-план помогает:

принимать важные деловые решения,

подробно ознакомиться с финансовой стороной вашего дела,

получать важную информацию по вашей индустрии и маркетингу,

предвидеть и избегать препятствий, которые часто встречаются в схожем бизнесе,

поставить конкретные задачи, осуществление которых будет - свидетельствовать о сделанном прогрессе,

расширяться в новых и перспективных отраслях,

быть более убедительным при поиске финансирования,

Бизнес-план так же используют для привлечения средств сторонних инвесторов. Инвесторами выступают: венчурные инвестиционные фонды, частные инвесторы или публичная эмиссия акций.

Бизнес-план используют для совместного предприятия или стратегического альянса с иностранным партнером. Иностранные компании пережив эйфорию первых лет перестройки, теперь с большей осторожностью подходят к оценке потенциального партнера по совместному предприятию. И грамотный бизнес-план дает уверенность иностранному партнеру в серьезности вашего дела.

Планирование как функция управления и общеэкономическая.

Содержание внутрифирменного планирования как функции управления компанией состоит в обоснованном определении основных направлений и пропорций развития производства с учетом материальных источников его обеспечения и рыночного спроса. Сущность планирования проявляется в конкретизации целей развития всей фирмы и каждого подразделения в отдельности на установленный период времени; определении хозяйственных задач, средств их достижения, сроков и последовательности реализации; выявлении материальных, трудовых и финансовых ресурсов, необходимых для решения поставленных задач.

Таким образом, назначение планирования как функции управления состоит в стремлении заблаговременно учесть по возможности все внутренние и внешние факторы, обеспечивающие благоприятные условия для нормального функционировании и развития предприятия. Оно предусматривает разработку комплекса мероприятий, определяющих последовательность достижения конкретных целей с учетом возможностей наиболее эффективного использования ресурсов каждым производственным подразделением и всей фирмой. Поэтому планированием призвано обеспечить взаимоувязку между отдельными структурными подразделениями фирмы, включающими всю технологическую цепочку: научные исследования и разработки, производство и сбыт, сервис. Эта деятельность опирается на выявление и прогнозирование потребительского спроса, анализ и оценку имеющихся ресурсов и перспектив развития хозяйственной конъюнктуры. Отсюда вытекает необходимость увязки планирования с маркетингом и контролем с целью постоянной корректировки показателей производства и сбыта вслед за изменениями спроса на рынке.

Общеэкономический аспект планирования является традиционной областью экономических исследований, определяющих экономические составляющие планирования. В рамках этих исследований основное внимание уделяется методам планирования внутренних процессов предприятия, направленных на достижение полного объема производства и использование имеющихся ресурсов, что, в свою очередь, предполагает рациональное использование человеческого потенциала, производственных фондов, материальных запасов, рабочего времени, технологических методов, денежных средств, информационных возможностей и многих других факторов. Логика планирования основывается на рассмотрении предприятия как закрытой системы. Конечным результатом такого подхода к планированию является множество различных планов: план производства и реализации продукции; план затрат на производство; план по труду и заработной плате; план материально-технического снабжения; финансовый план и другие.[3]

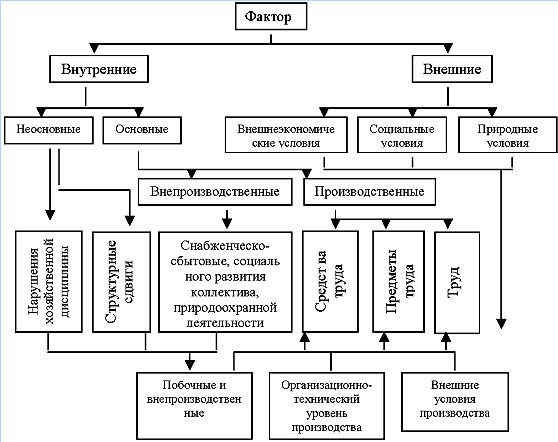

5. Понятие и виды резервов |

Под резервами следует понимать неиспользованные возможности текущих и авансируемых затрат производственных ресурсов на данном уровне развития производства. Основой классификации резервов является классификация факторов. Фактор - это элемент, оказывающий влияние на изменение изучаемого показателя или группы показателей.

Похожие работы

... (включая кредитные организации), осуществляющие операции со средствами соответствующих бюджетов в объеме имеющихся полномочий применительно к средствам федерального бюджета. 2. Бюджетное планирование и прогнозирование 2.1 Финансово-бюджетная политика Выполнение государством предусмотренных законодательством функций и задач требует соответствующих ресурсов. Мобилизация этих ресурсов и их ...

... также не носят директивного характера. Также просматривается легкое государственное регулирование экономики в Венгрии и Польше. 2. Совершенствование бюджетного планирования и прогнозирования в развитых странах мира 2.1 Долгосрочное макроэкономическое прогнозирование: опыт стран ЕС (Европейского Союза) В последние годы страны ЕС перешли к разработке собственного ежегодного бюджетного ...

... с экономическими институтами РАН, как было в практике Госплана, непосредственно не взаимодействуют. «Научные» рекомендации исходят не оттуда. 2.2 Переход к программно-целевым методам бюджетного планирования Долгосрочные целевые программы разрабатываются органом исполнительной государственной власти или органом исполнительной власти местного самоуправления и утверждаются соответствующим ...

... , распределённого по программному принципу Год 2006 г. 2007 г. 2008 г. 2009 г. 2010 г. Доля программных расходов, % 50 55 60 65 70 Применение того или иного из рассмотренных методов бюджетного планирования и прогнозирования определяется спецификой задач, стоящих перед соответствующим уровнем управления. Для планирования текущих расходов используется нормативный метод, а для решения ...

0 комментариев