Навигация

Особенности формирования доходных источников местных бюджетов (на примере Карагандинской области)

189069

знаков

20

таблиц

21

изображение

2.2 Особенности формирования доходных источников местных бюджетов (на примере Карагандинской области)

Децентрализация расходов и передача отдельных расходных функций в местные бюджеты должны осуществляться с укреплением их доходной базы. Без единства доходной и расходной части местных бюджетов не обеспечивается эффективное воздействие бюджета на выполнение социально-экономических задач региона. Это означает, что каждый орган управления должен обладать своими финансовыми ресурсами, достаточными для организации управления экономикой и социальной сферой на своей территории. Одновременно с этим он должен обладать и относительной самостоятельностью в управлении местными налогами и сборами [2].

Бюджет государства формируется, главным образом, из налогов и сборов, уплачиваемых субъектами хозяйствования в результате своей деятельности, а также с доходов из казахстанского источника. Также бюджет сам выступает фактором доходов, а значит, и результатов деятельности частного и государственного секторов экономики.

Государственный бюджет - это основной финансовый план формирования и расходования денежных средств. Для обеспечения функций органов государственной власти. Государственный бюджет объединяет республиканский и местные бюджеты.

Доходы бюджета - это объем налоговых и неналоговых поступлений и сборов, а также доходы от операций с капиталом, поступающие в бюджет на невозвратной основе. К доходам также относятся официальные трансферты (гранты) - безвозмездно перечисляемые иностранными государствами или международными организациями средства для поддержки бюджета или иных целей, связанных с реализацией функций государства.

Доходы бюджета носят прогнозный характер, и не могут быть точно установлены, в силу своих объективных причин. Можно сказать, что размеры доходов измеряют ожидания государства о том, какой прирост финансовых ресурсов оно будет иметь за предстоящий период [22].

Действующие в Республики Казахстан налоги, сборы и другие обязательные платежи в бюджет подразделяются на производственные и непроизводственные, то есть на налоги, размер которых зависит от осуществления хозяйственной деятельности и налоги, которые зависят от других факторов (стоимость имущества, площадь земельного участка, объем загрязнений, количество транспортных средств).

Одной из главных задач Правительства является увеличение доходной части бюджета для осуществления различных социальных, экономических и политических программ. Для достижения данной цели проводится планирование поступлений денежных средств в бюджет государства [23].

Налоговое планирование и прогнозирование - особые элементы системы выработки и принятие решений. Основная задача налогового планирования и прогнозирования - экономически обоснованно обеспечить качественные параметры бюджетных заданий и перспективных программ социально-экономического развития страны исходя из разработанной и принятой в законодательном порядке налоговой концепции. Выполняется данная задача в расчете как на один финансовый год (текущее налоговое планирование), так и на более отдаленную перспективу (налоговое прогнозирование). В связи с этим различают тактику налогового планирования и его стратегию.

Для оценки роли налогов в формировании доходов государственного бюджета, нам представилась возможность сделать анализ доходной части государственного бюджета и рассмотрение, и изучение динамики и изменение структуры государственного бюджета, и узнать какова роль налогов в формировании доходов государственного бюджета (таблица 7,8).

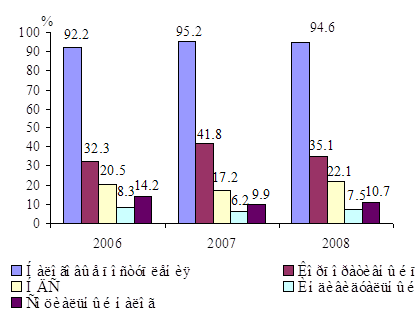

Таблица 7. Структура налоговых поступлений в государственный бюджет за период 2006-2008 годы, (%)

| Наименование | 2006 | 2007 | 2008 | Изменения в структуре 2008г. к 2006 г. (-), (+) |

| Доходы | 100 | 100 | 100 | |

| Налоговые поступления | 92,2 | 95,2 | 94,6 | +2,4 |

| Из них: | ||||

| корпоративный подоходный налог | 32,3 | 41,8 | 35,1 | +2,8 |

| налог на добавленную стоимость | 20,5 | 17,2 | 22,1 | +1,6 |

| акцизы | 2,5 | 1,7 | 2,1 | -0,4 |

| индивидуальный подоходный налог | 8,3 | 6,2 | 7,5 | -0,8 |

| социальный налог | 14,2 | 9,9 | 10,7 | -3,5 |

| неналоговые поступления | 6,3 | 3,2 | 2,3 | -4 |

| поступления от продажи основного капитала | 1,5 | 1,6 | 3,1 | +1,6 |

| Примечание: составлено на основе: Статистического бюллетеня Министерства Финансов Республики Казахстан Республики Казахстан. | ||||

По данным таблице 7 видно, что роль налогов в формировании государственного бюджета увеличивается из года в год. Так, если в 2006 году удельный вес налоговых поступлений составил 92,2%, то в 2008 году он составил 94,6%, то есть увеличился на 2,4%. В 2007 году по сравнению с 2008 удельный вес налоговых поступлений увеличился, хотя в абсолютном выражении уменьшение составило на 210788 млн. тенге. Остальные 5,4% занимает поступление от продажи основного капитала и неналоговые поступления - к ним относятся обязательные платежи - доходы от использования имущества, дивиденды по акциям и иным ценным бумагам, доходы от внешнеэкономической деятельности. Изменения в структуре выявили незначительное увеличение налоговых поступлений.

Среди налоговых поступлений наибольший вес имеет корпоративный подоходный налог. Его удельный вес соответственно по анализируемым годам 32,3%; 41,8%; 35,1%, то есть наблюдается незначительное увеличение на 2,8%. В абсолютном выражении увеличение за анализируемый период составило 393 795 млн. тенге.

Таблица 8. Динамика налоговых поступлений в государственный бюджет за период 2006-2008 годы млн. тенге)

| Наименование | 2006 | 2007 | 2008 | Динамика (в разах) |

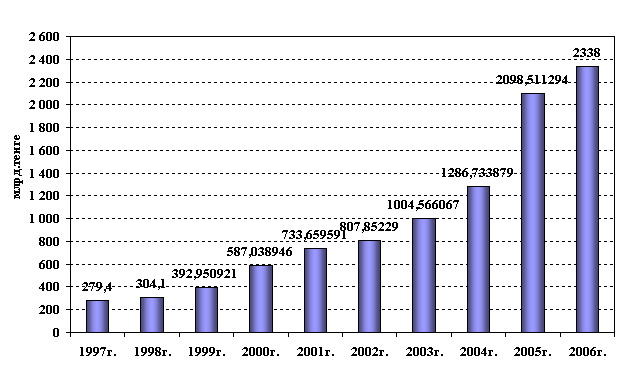

| Доходы | 1286734 | 2098511 | 2338034 | 1,8 |

| Налоговые поступления | 1186138 | 1998314 | 2209102 | 1,8 |

| Из них: | ||||

| корпоративный подоходный налог | 382814 | 834332 | 776609 | 2,1 |

| налог на добавленную стоимость | 242955 | 343926 | 489572 | 2,1 |

| акцизы | 29913 | 33416 | 47433 | 1,6 |

| индивидуальный подоходный налог | 98535 | 122999 | 165033 | 1,7 |

| социальный налог | 167995 | 197300 | 236569 | 1,4 |

| неналоговые поступления | 81500 | 66015 | 54764 | 0,6 |

| поступления от продажи основного капитала | 19096 | 34182 | 74166 | 3,8 |

| Примечание: составлено на основе: Статистического бюллетеня Министерства Финансов Республики Казахстан | ||||

Вторым значимым для государства налогом является НДС. Анализ структуры и динамики выявил незначительное увеличение с 20,5% в 2006 году до 22,1% в 2008 году, то есть на 1,6%. Однако, в абсолютном выражении увеличение за анализируемый период составило 489 572 млн. тенге, то есть в 2,1 раза. Значительную роль в доходах бюджета стал играть и социальный налог. Хотя с 2006-2008 года произошло снижение удельного веса налога с 14,2% до 10,7% соответственно, но в абсолютных суммах поступления по налогу увеличились на 68 574 млн. тенге.

Если в 2006 году поступления доходов в государственный бюджет составило 1286734 млн. тенге, то в 2008 году поступления составили 2338034 млн. тенге, то есть увеличились в 1,8 раза.

За последние три года наблюдается стабильное увеличение налоговых поступлений в государственный бюджет, что является положительным фактором (рисунок 9).

Рисунок 9. Основные налоговые поступления в государственный бюджет

Рост поступлений в абсолютных суммах наблюдается практически по всем налогам, что говорит о функционировании юридических лиц, получении доходов физическими лицами, ростом оборотов по реализации, выпуском и импортом подакцизных товаров.

В течение последних нескольких лет проводилась работа по снижению налоговой нагрузки на экономику и совершенствованию налогового законодательства через введение норм, стимулирующих развитие конкурентоспособных высокотехнологичных производств.

Выбор принципов и методов формирования доходов местных бюджетов это наиболее сложный момент организации межбюджетных отношений. Специфические основы разделения доходных поступлений между бюджетами различных уровней можно свести к следующим принципам: экономическая целесообразность, макроэкономическая регулируемость и достаточность доходных поступлений

Доходные поступления на региональном уровне образуются двумя методами: закрепление налогов и их долевое распределение. Исходя из предложенных методов, доходные источники местных бюджетов подразделяются: местные (закрепленные) и совместные (регулирующие). При этом первые определяют самостоятельность региональной экономики, свободу действий местных органов власти в регулирование своих расходов, а вторые позволяют осуществлять государству выравнивающую функцию социально-экономического развития регионов, обеспечивают гарантированный объем налоговых поступлений в местные бюджеты, независимо от производительности территориальных налоговых источников.

Для выявления особенностей формирования доходов областного бюджета Карагандинского региона, далее следует анализ динамики структуры доходов областного бюджета и рассмотрение, и сравнение изменений в структуре доходов, областного бюджета за период с 2006-2008 годы (таблица 9, 10).

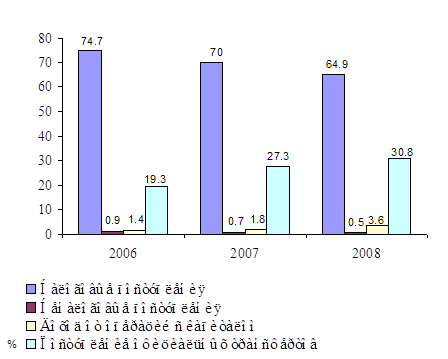

Таблица 9. Структура доходов бюджета Карагандинской области за 2006-2008 годы. (%)

| Доходы | 2006 | 2007 | 2008 | Изменения в структуре 2008 г к 2006 годы (-),(+) |

| Доходы бюджета, всего | 100 | 100 | 100 | |

| Налоговые поступления: | 74,7 | 70 | 64,9 | -9,8 |

| В том числе: | ||||

| индивидуальный подоходный налог | 18,1 | 18 | 16,5 | -1,6 |

| социальный налог | 24,6 | 38,3 | 33,0 | +8,4 |

| акцизы | 0,9 | 0,9 | 0,8 | -0,1 |

| неналоговые поступления | 0,9 | 0,7 | 0,5 | -0,4 |

| доходы от операций с капиталом | 1,4 | 1,8 | 3,6 | +2,2 |

| полученные официальные трансферты | 19,3 | 27,3 | 30,8 | +11,5 |

| Примечание: составлено на основе Статистического бюллетеня Министерства Финансов Республики Казахстан | ||||

Как показывают данные таблицы 9 удельный вес налоговых поступлений значительно уменьшился с 74,7% в 2006 году, до 64,9% в 2008 году, то есть на 9,8%. В суммарном выражении налоговое поступление увеличились на 10759 млн. тенге. Сокращение налоговых поступлений и неналоговых поступлений в доход бюджета области повлияло на увеличение объемов поступлений официальных трансфертов из вышестоящих бюджетов.

Доля, которых за анализируемый период выросла на 11,5% в общем, объеме доходов бюджета области (рисунок 10).

Значительно увеличились доходы от операций с капиталом с 1,4% в 2006 году, до 3,6% в 2008 году, то есть на 2,2%, в суммарном выражении 10 139 млн. тенге, то есть в 4 раза. Среди налоговых поступлений в доход бюджета Карагандинской области наибольший удельный вес имеют индивидуальный подоходный налог и социальный налог, на долю которых приходится 42,7% в 2006 году, 56,5% в 2007 году и 49,5% в 2008 году.

Рисунок 10. Динамика доходов Карагандинской области

На социальный налог, по данным таблицы 9 наблюдается заметное увеличение, то есть на 8,4% за анализируемый период. В структуре индивидуального подоходного налога наблюдается незначительное уменьшение, то есть на 1,6 %. Хотя в абсолютном выражении поступления по этому налогу увеличились на 3 078 млн. тенге, или в 1,4 раз (таблица 10).

Таблица 10. Динамика доходов бюджета Карагандинской области за 2006-2008 годы (млн.т.)

| Наименование | 2006 | 2007 | 2008 | Динамика (в разах) |

| Доходы | 39 855 | 47 094 | 62 414 | 1,6 |

| Налоговые поступления: | 29 785 | 33 056 | 40 544 | 1,4 |

| В том числе: | ||||

| индивидуальный подоходный налог | 7 228 | 8 486 | 10 306 | 1,4 |

| социальный налог | 16940 | 18 082 | 20 608 | 1,3 |

| акцизы | 392 | 431 | 544 | 1,4 |

| неналоговые поступления | 396 | 330 | 324 | 0,8 |

| поступления от продажи основного капитала | 575 | 862 | 2 309 | 4 |

| поступление трансфертов | 9 098 | 12 846 | 19 237 | 2,1 |

| Примечание: составлено на основе Статистического бюллетеня Министерства Финансов Республики Казахстан | ||||

Данные таблицы 10 показывают, что за анализируемый период доходы областного бюджета выросли, их налоговые поступления выросли в 1,4 раза. В частности наблюдается незначительное увеличение по индивидуальному подоходному налогу в 1,4 раза, социальный налог - 1,3 раза, акцизы - 1,4. Наблюдается значительное увеличение поступления от продажи основного капитала в 4 раза. За эти годы достигнуто определенная стабильность и эффективность исполнения бюджета.

Из выше представленного можно сделать вывод: Налоги - один из финансовых элементов проявлений суверенитета государства при высокой налоговой культуре и при правильном использовании налогового планирования налогоплательщиками, тем самым планирование государства своего бюджета будет, стабильным и его формирование будет претерпевать минимум проблем для решения глобальных, социально-экономических мероприятий для развития государства [25].

2.3 Вопросы бюджетного регулирования местных бюджетов (на примере Карагандинской области)Современная экономическая наука и практика стоят перед необходимостью переосмысления и поиска новых решений проблем регионального развития. В последние годы во многих государствах наблюдается регионализация экономических и социальных процессов. Все в большей мере функции регулирования этих процессов переходят от центральных уровней государственной власти к местным. Поэтому роль местных финансов усиливается, а сфера их использования расширяется. Вся история развития регионов характеризуется чередованием централизации и децентрализации, государственного и местного самоуправления. В истории постсоветского пространства можно выделить следующие этапы теории и практики регионального развития:

- централизованное развитие районов Российской империи;

- централизованное развитие районо «военного коммунизма»;

- децентрализации власти периода НЭП;

- директивность и «гипертрофия централизма», приведшего к развалу СССР;

- централизация переходного периода к рынку;

- демократизация современных рыночных процессов с элементами самоуправления и бюджетного регионализма.

Новые условия хозяйствования, которые созданы в экономике Казахстана, требуют рассмотрение и изучение таких проблем, как выживаемость субъектов и регионов, направление государственной политики протекционизма на поддержание отечественного производителя, современная законодательная база, гармоничное развитие всех регионов страны. Все эти проблемы требуют более глубокого, а на региональном уровне - отдельного исследования для реалий сегодняшнего дня [26]. В методологическом отношении региональную политику следует считать экономической функцией государства. Любой регион, являясь сложной социально-экономической системой, имеет многоцелевую направленность развития. Траектория и скорость движения его экономики зависят от конкретных условий: экологическая ситуация, геодемографической обстановки, уровня занятости и т.д. Эти условия, в свою очередь, зависят от природно-ресурсного потенциала, отраслевой структуры хозяйства, экономико-географического положения, развитости инфраструктуры, этнического состава населения. Выработка стратегии и постановка задачи развития региона осуществляется на основе концентрации регионального развития -совокупности взглядов на пути решения социально-экономических проблем, достижение целей и задач развития региона в перспективе. Цели развития региона определяются с учетом условий и факторов внешней среды [27]. В соответствии с Бюджетным законодательством в республике Казахстан действуют два уровня бюджета, являющиеся самостоятельными -республиканский бюджет и местные бюджеты. Местные бюджеты - бюджеты областей, г.г. Астана и Алматы, которые, в свою очередь включают бюджеты районов и городов областного значения. На сегодняшний день территориально-административные единицы (аульные и поселковые округа) собственных бюджетов не имеют [28].

Далее следует анализ рассмотрение и сравнения доходов республиканского бюджета и местных бюджетов Республики Казахстан за период 2006-2008 годы (таблица 11, 12).

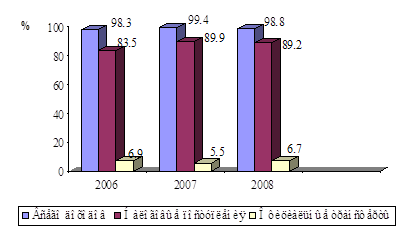

Таблица 11. Структура доходов республиканского бюджета и местных бюджетов за 2006-2008 годы, в %

| Наименование | 2006 | 2007 | 2008 | Изменения в структуре | ||||

| Уровни бюджета | РБ | МБ | РБ | МБ | РБ | МБ | РБ | МБ |

| Всего доходов | 98,3 | 98,5 | 99,4 | 99,6 | 98,8 | 100 | +0,5 | +1,5 |

| В т.ч. налоговые поступления | 83,5 | 60,6 | 89,9 | 57,9 | 89,2 | 52,7 | +5,7 | -7,9 |

| Официальные трансферты | 6,9 | 34,3 | 5,5 | 36,9 | 6,7 | 40,2 | -0,2 | +5,9 |

| Возврат кредитов | 1,6 | 1,4 | 0,7 | 0,4 | 1,2 | 0,1 | -0,4 | -1,3 |

| Примечание: составлено на основе: Статистического бюллетеня Министерства Финансов Республики Казахстан | ||||||||

По данным, приведенным в таблице можно сделать вывод, что поступление в доходной части республиканского бюджета и местных бюджетов

за анализируемый период наблюдается незначительное увеличение доходов. Основная часть доходов в республиканском бюджете и местных составляют налоговые поступления. По данным таблице наблюдается значительное увеличение налоговых поступлений в республиканский бюджет. Если в 2006 году налоговые поступления составляли 83,5%, то в 2006 году 89,2%, то есть наблюдается увеличение на 5,7% за анализируемый период (рисунок 11).

Рисунок 11. Динамика поступлений доходов в республиканский бюджет за 2006 - 2008 годы

Тут же наблюдается незначительное снижение поступлений официальных трансфертов на 0,2 %, то есть в 2006 году поступления составляли 6,9 %, то в 2008 году 6,7 %, в абсолютном значении поступление официальных трансфертов увеличилось на 55 270 млн. тенге за анализируемый период, то есть в 1,8 раз.

Однако, в местных бюджетах совершенно другая ситуация. По данным таблицы 11 наблюдается значительное уменьшение налоговых поступлений за анализируемый период.

Если в 2006 году налоговые поступления составляли 60,6 %, то в 2008 они составили 52,7%, то есть они сократились на 7,9%. В связи, с чем значительно увеличились поступления официальных трансфертов. Если в 2006 году поступление официальных трансфертов составляло 34,3 %, то в 2008 году составило 40,2 %, то есть увеличилось на 5,9 %, в абсолютном значении увеличение за анализируемый период составило 204440 тыс. тенге, то есть увеличились в 2 раза (таблица 12).

Анализ динамики доходов республиканского бюджета и местных бюджетов выявил незначительное увеличение по некоторым статьям, как в республиканском бюджете, так и в местных бюджетах за анализируемый период.

Таблица 12. Динамика доходов республиканского и местных бюджетов за 2006-2008 годы

| Наименование статей | 2006 | 2007 | 2008 | Динамика в (разах) | ||||

| Уровни бюджета | РБ | МБ | РБ | МБ | РБ | МБ | РБ | МБ |

| Поступление | 978359 | 609380 | 1735472 | 752658 | 1868323 | 1026747 | 1,9 | 1,7 |

| Всего доходов | 961859 | 600788 | 1723913 | 749661 | 1847225 | 1026747 | 1,9 | 1,7 |

| Налоговые поступления | 816458 | 369679 | 1561912 | 436402 | 1667823 | 541280 | 2,1 | 1,4 |

| Официальные трансферты | 66673 | 209061 | 96448 | 278115 | 121943 | 413501 | 1,8 | 2 |

| Возврат кредитов | 16500 | 8592 | 11559 | 2997 | 21098 | 1433 | 1,3 | 0,2 |

| Примечание: составлено на основе Статистического бюллетеня Министерства Финансов Республики Казахстан. | ||||||||

По данным таблицы 12 доходы республиканского бюджета увеличились в 1,9 раз, то есть в 2006 году они составляли 978 359 млн. тенге, то в 2008 году они составили 1 868 323 млн. тенге. Значительное увеличение наблюдается в налоговых поступлениях республиканского бюджета, то есть в 2,1 раза. Если в 2006 году они составляли 816 458 млн. тенге, то в 2008 году они составили 1 667823, что объясняет увеличение доходов республиканского бюджета.

Аналогично, в доходах местных бюджетов то же наблюдается незначительное увеличение (рисунок 12).

Если в 2006 году они составляли 600 788 млн. тенге, то в 2008 году они составили 1 026 747 млн. тенге, то есть увеличились на 1,7 раза. Незначительное увеличение, так же наблюдается и в налоговых поступлениях. Если налоговые поступления в местные бюджеты составляли в 2006 году 369 679 млн. тенге, то в 2008 году они составили 541 280 млн. тенге, то есть увеличились в 1,4 раз.

В поступлениях официальных трансфертов наблюдается значительное увеличение. Если в 2006 году они составляли 209 061 млн. тенге, то в 2008 году они составили 413 501 млн. тенге, то есть увеличились в 2 раза, что и объясняет увеличение доходной части местных бюджетов.

Рассмотрев структуру и динамику доходной части республиканского бюджета и местных бюджетов, нам представилась возможность рассмотрение и изменение структуры бюджетных изъятий и субвенций между уровнями бюджетной системы (таблица 13).

Таблица 13. Динамика и структура изъятий по областям в республиканский бюджет за период 2005 - 2008 годы

| Наименование Областей | 2005 | 2006 | 2007 | 2008* | Дина мика в (разах ) | Изменения в структуре (+),(-) | ||||

| В абсол. знач. | Уд. Вес в% | В абсол. знач. | Уд. Вес в % | В абсол. знач. | Уд. Вес в % | В абсол. знач. | Уд. Вес в % | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| Всего, В том числе: | 66909 | 100 | 95008 | 100 | 119476 | 100 | 151499 | 100 | 2,2 | - |

| Актюбинская | - | - | 1371 | 1,44 | 1602,3 | 1,34 | 1079,1 | 0,71 | 0,78 | 0,73 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| Атырауская | 24 221 | 36,2 | 28 989 | 30,51 | 35 622 | 29,81 | 43 062 | 28,42 | 1,8 | -7,78 |

| Мангистауская | 11 134 | 16,6 | 15 989 | 16,83 | 19 440 | 16,27 | 24 437 | 16,14 | 2,2 | -0,46 |

| г. Алматы | 31554 | 47,2 | 45 358 | 47,74 | 56 508 | 47,3 | 72 310 | 47,73 | 2,3 | +0,53 |

| г. Астана | - | - | 3301 | 3,47 | 6 307,3 | 5,28 | 10611 | 7,0 | 3,2 | +3,53 |

| Примечание 1: составлено на основе Информационного бюллетеня Министерства Финансов РК «Закон о Республиканском бюджете на 2008 год» Примечание 2: составлено на основе Статистического бюллетеня Министерства Финансов РК. | ||||||||||

По данным, приведенным в таблице 13 можно сделать вывод, что г. Алматы стоит на первом месте по бюджетным изъятиям. К тому же мы можем наблюдать рост доли изъятий за последние 4 года. На втором месте по бюджетным изъятиям стоит Атырауская область, что является правильной политикой со стороны государства.

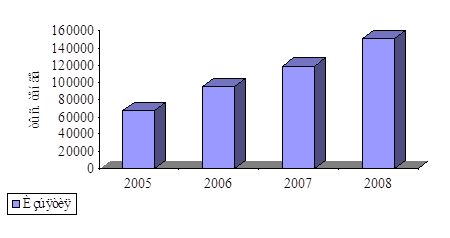

Как видно из рисунка 13, за период с 2005 по 2008 годы размеры изъятий из областных бюджетов в республиканский бюджет увеличились, на 84 590 тыс. тенге, то есть в 2,2 раза.

Данные изъятия представляют собой попытку изъять излишек денег там, где они имеются, и перераспределить их туда, где в них очень нуждаются, где на них дефицит. А данные последнего года говорят о том, что фактически изъятия происходят там, где действительно созданы условия и имеется благоприятный инвестиционный климат. Это нефтяные регионы и финансовый центр - Алматы.

Таблица 14. Динамика субвенций из республиканского бюджета в бюджеты областей, за 2005-2008 годы

| Наименование | 2005 | 2006 | 2007 | 2008* | Динами кав (разах) | Измене ние в структу ре(+),(-) | ||||

| В абсол. знач. | Уд вес в% | В абсол. знач. | Уд вес в % | В абсол. знач. | Уд вес в % | В абсол. знач. | Уд вес в % | |||

| Всего, В том числе | 127454 | 100 | 1330 27 | 100 | 153150 | 100 | 192791 | 100 | 1,5 | - |

| Акмолинская | 13866 | 10,9 | 13865 | 10,42 | 15959 | 10,43 | 19617 | 10,18 | 1,4 | -0,72 |

| Алматинская | 13909 | 10,9 | 15419 | 11,59 | 17708 | 11,56 | 22186 | 11,61 | 1,6 | +0,7 |

| Восточно-Казахстанская | 14913 | 11,7 | 15469 | 11,63 | 17610 | 11,5 | 22189 | 11,5 | 1,5 | -0,2 |

| Жамбылская | 14924 | 11,7 | 15059 | 11,32 | 17396 | 11,36 | 21326 | 11,1 | 1,4 | -0,6 |

| Западно-Казахстанская | 2495 | 1,9 | 7665 | 5,76 | 8490 | 5,54 | 11173 | 5,8 | 4,5 | +3,9 |

| Карагандинская | 6606 | 5,2 | 5026 | 3,78 | 5909 | 3,86 | 7678 | 3,98 | 1,1 | -1,22 |

| Кустанайская | 8885 | 7,0 | 9478 | 7,12 | 10935 | 7,15 | 13415 | 6,95 | 1,5 | -0,05 |

| Кызылординская | 10629 | 8,4 | 11009 | 8,28 | 12330 | 8,05 | 14812 | 7,68 | 1,4 | -0,72 |

| Павлодарская | - | - | 1259 | 0,95 | 1618 | 1,05 | 3811 | 1,96 | 3,1 | +1,01 |

| Северо-Казахстанская | 11407 | 8,9 | 11461 | 8,62 | 13367 | 8,72 | 16546 | 8,58 | 1,4 | -0,32 |

| Южно- Казахстанская | 27955 | 21,9 | 27317 | 20,53 | 31828 | 20,78 | 40 039 | 20,76 | 1,4 | -1,14 |

| Примечание 1: составлено на основе Информационного бюллетеня Министерства Финансов РК «Закон о Республиканском Бюджете на 2008 год» Примечание2: составлено на основе Статистического бюллетеня Министерства Финансов РК | ||||||||||

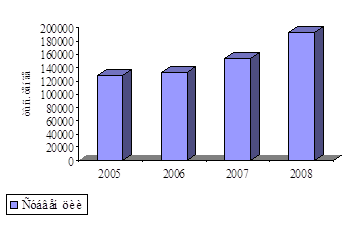

Размер предоставленной местным бюджетом финансовой помощи республиканского бюджета с каждым годом увеличивается, что в свою очередь, сопровождается ростом субвенционных областей, с преобладанием в поступлениях местных бюджетов и в суммарной стоимости самих субвенций (целевых, текущих, инвестиционных трансфертов) доли финансовой помощи республиканского бюджета (рисунок 14).

Например, в 2008 году в региональном разрезе в общей структуре субвенций основными получателями бюджетных трансфертов является Южно-Казахстанская область, Жамбылская, Алматинская, Восточно-Казахстанская, Западно-Казахстанская. Да и почти во всех остальных областях страны основная часть поступлений местных бюджетов формируется за счет трансферта республиканского бюджета. Так, в 2008 году в Жамбылской области удельный вес официальных трансфертов составил от всех поступлений 65,6%, Южно-Казахстанской - 62,5%, Акмолинской- 58,9%), Кызылординской -59,7%, Восточно-Казахстанская 51,1%.

Рисунок 14. Динамика субвенций по областям из республиканского бюджета за период 2005-2008 годы

Как мы можем наблюдать по рисунку 14, величина субвенций, выданных нижестоящим бюджетам, увеличивается год за годом. Если в 2005 году выделение субвенций из республиканского бюджета составляло 127 454 тыс. тенге, то в 2008 году составило 192 791 тыс. тенге, то есть увеличилось в 1,5 раза, что означает лишь усиление зависимости местных органов власти от властей более высокого уровня и снижение самостоятельности регионов в решении вопросов развития своей территории [26].

Следует отметить, что в процессе вертикального и горизонтального выравнивания передача не обеспеченных доходами расходных полномочий местными бюджетами, в том числе связанных с обеспечением населения социальными услугами, так же как и неоправданное изъятие части их доходов в республиканский бюджет, лишь на определенное время скрывает, либо сглаживает проблемы, связанные с финансовой и социальной стабилизацией нашего общества, но не решает их [30].

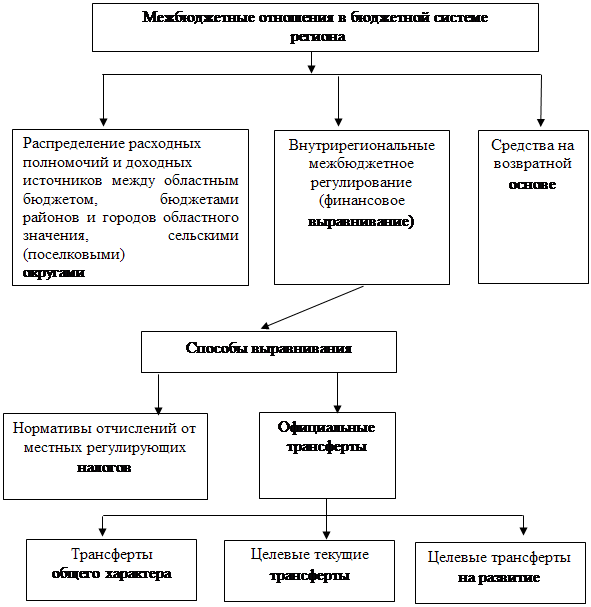

Межбюджетные отношения в бюджетной системе региона проявляются через регулирование взаимоотношений между разными уровнями местного государственного управления: между областным бюджетом, с одной стороны, и бюджетами районов и городов — с другой. Специфической особенностью данного уровня межбюджетных отношений является то, что здесь движение финансовых средств происходит не в сфере государственных финансов, а затрагивает формально обособленную сферу местных финансов. Внутрирегиональная система межбюджетных отношений представляет собой тот этап бюджетного процесса, при котором окончательно формируются финансово-бюджетные ресурсы всех уровней власти и управления в стране (рисунок 15).

Рисунок 15. Межбюджетные отношения в системе региона

Внутрирегиональные межбюджетные отношения в условиях унитарного государства представляют собой совокупность экономических отношений между местными органами государственного управления, возникающие при разграничении расходных полномочий и доходных источников между уровнями бюджетной системы финансового выравнивания [2, с. 52].

Основными функциями таких отношений являются выравнивание бюджетной обеспеченности тех территориальных образований, где она меньше минимально необходимого уровня, и стимулирование наращивания налогового потенциала, своевременного и полного сбора платежей в бюджет на подведомственной территории, а также рационального и эффективного расходования.

Мировая практика и теория предполагает, что в первую очередь устанавливаются расходные потребности государства, и уже в соответствии с ними устанавливаются состав и ставки основных налогов.

В связи с этим особую значимость приобретает механизм бюджетного регулирования внутри региона, который должен способствовать разрешению проблем налогового неравенства территорий и стабилизации социально-экономического развития, не снижая заинтересованности местных властей в увеличении закрепленных за ними доходов. Основными целями межбюджетного регулирования являются:

- выравнивание бюджетной обеспеченности;

- стимулирование деятельности местных органов власти, направленных на повышение мобилизации доходов в их бюджеты;

- проведение активной региональной политики через передачу средств в рамках целевых программ. В настоящее время механизм бюджетного регулирования внутри регионов включает два основных метода межбюджетного регулирования: нормативы отчислений от местных (регулирующих) налогов и перераспределение средств между внутрирегиональными бюджетами посредством механизма бюджетных изъятий и субвенций. При этом необходимость параллельного действия двух различных методов финансового выравнивания определяется высокой степенью внутрирегиональной социально-экономической и финансово-бюджетной дифференциацией. Роль внутрирегиональных налогов закреплена за двумя налоговыми инструментами: социальным налогом и акцизами. Эти налоги имеют гарантированную долю поступлений в бюджеты районов и городов, а регулирующий эффект достигается за счет дифференцированных ставок зачисления в бюджеты территорий.

Однако при дифференцированных для всех внутрирегиональных бюджетов нормативных отчислений механизм бюджетного регулирования не учитывает особенности каждого территориального образования и, следовательно, не может участвовать в горизонтальном выравнивании бюджетной обеспеченности, где она меньше минимально необходимо. В таких случаях вся нагрузка по финансовому выравниванию ложится на перераспределение средств непосредственно через областной бюджет. Основным фактором бюджетного регулирования в данном случае выступают официальные трансферты, которые, подразделяются на трансферты общего характера (бюджетные изъятия и субвенции), целевые текущие трансферты и целевые трансферты на развитие.

Основной целью при использовании механизма бюджетных изъятий и субвенций является выравнивание. Суть данного механизма заключается в перераспределении ресурсов внутрирегиональных бюджетов (от более обеспеченных территорий к менее обеспеченным территориям), с использованием различных форм регулирования межбюджетных отношений.

Прогнозные объемы межбюджетных трансфертов общего характера рассчитываются на основе прогнозных объемов доходов и расходов местных бюджетов, которые определяются в соответствии с Бюджетным кодексом Республики Казахстан и с учетом ранее проведенного обсуждения с местными исполнительными органами методики их определения (таблица 15).

Таблица 15. Основные показатели межбюджетных отношений в Карагандинском регионе в 2008 году

| Наименование | расходы | доходы | В том числе | Трансферты | |||

| Без учета официальных трансфертов | Превышение доходов над расходами Изъятия (+) | Превышение расходов над доходами Субвенции (-) | |||||

| Всего | Закреп ленные | Регулиру ющие | |||||

| Балхаш | 948,9 | 950,7 | 950,7 | 706,9 | 243,8 | 1.8 | |

| Жезгазган | 2295,8 | 2859,5 | 2859,5 | 1923,0 | 936,5 | 563,7 | - |

| Караганда | 4371,1 | 5015,1 | 5015,1 | 3892,0 | 1123,1 | 644,0 | - |

| Каражал | 369,8 | 369,8 | 228,1 | 175,7 | 52,4 | - | 141,7 |

| Приозерск | 367,6 | 367,6 | 47,8 | 42,1 | 5,7 | - | 319,8 |

| Сарань | 579,0 | 579,0 | 440,7 | 248,9 | 191,8 | - | 138,3 |

| Темиртау | 1949,5 | 2498,6 | 2498,6 | 1769,7 | 728,9 | 549,1 | - |

| Шахтинск | 663,0 | 663,0 | 611,0 | 307,9 | 303,1 | - | 52,0 |

| Абайский | 607,4 | 607,4 | 523,6 | 311,4 | 212,2 | - | 83,8 |

| Актогайский | 359,0 | 359,0 | 357,0 | 166,6 | 90,4 | - | 102,0 |

| Жанааркинский | 427,3 | 427,3 | 228,5 | 146.0 | 82,5 | - | 198,8 |

| Бухар-Жирауский | 682,9 | 682,9 | 395,1 | 266,1 | 129,0 | - | 287,8 |

| Каркаралинский | 850,1 | 850,1 | 144,4 | 96,8 | 47,6 | - | 705,7 |

| Нуринский | 501,3 | 501,3 | 309,8 | 183,1 | 126,7 | - | 191,5 |

| Осакаровский | 571,4 | 571,4 | 318,0 | 215,2 | 102,8 | - | 253,4 |

| Улытауский | 344,6 | 344,6 | 276,8 | 246,8 | 30,0 | - | 67,8 |

| Шетский | 690,5 | 690,5 | 478,9 | 310,5 | 168,4 | 211,6 | |

| Всего по районам и городам | 16579,2 | 18337,8 | 15583,6 | 11008,7 | 4574,9 | 1758,6 | 2754,2 |

| Примечание: составлено на основе источника [31] | |||||||

Как видно, из данных таблицы 15, механизм бюджетного регулирования включает в себя, во-первых, определение размеров расходов каждого бюджета, затем рассчитываются объемы поступление по доходам. При превышении доходов над расходами местного бюджета производится изъятия на сумму превышения, в случае превышения, сумм расходов над общими суммами

доходов бюджета, местным органам власти перечисляются бюджетные субвенции.

Однако данная методика не устраивает многие регионы, в том числе и внутрирегиональные бюджеты, так как механизм бюджетных изъятий и субвенций подрывает стимулы у местных органов власти, выступающих донорами в зарабатывании дополнительных средств, тогда как бюджетов -реципиентов этот механизм бюджетного регулирования вполне устраивает, что порождает явление бюджетного иждивенчества.

Так по данным нашего анализа в регионе в 2008 году из 18 внутрирегиональных бюджетов только 4 местных бюджета являются самодостаточными, а 14 - получают финансовую помощь из областного бюджета [31].

Интересным представляется анализ динамики объемов субвенций получаемых внутрирегиональными бюджетами Карагандинской области за период 2006- 2008 годы (таблица 16).

Таблица 16. Объем финансовой помощи внутрирегиональных бюджетов Карагандинского региона за 2006 - 2008 годы (млн. тенге).

| Субъекты | 2006 | 2007 | 2008* | Динамика (-), (+) |

| Каражал | 43,9 | 82,4 | 95,5 | +51,6 |

| Приозерск | 192,6 | 190,4 | 173,3 | -19,3 |

| Сарань | 197,5 | 166,3 | 220,6 | +23,1 |

| Шахтинск | 305,4 | 331,3 | 412,5 | +107,1 |

| Сатпаев | 133,07 | 120,4 | 201,5 | +68,4 |

| Абайский район | 244,3 | 412,6 | 502,2 | +257,9 |

| Актогайский | 192,6 | 271,1 | 316,2 | +123,6 |

| Бухар-Жырауский | 425,8 | 477,8 | 599,9 | +174,1 |

| Жанааркинский | 271,8 | 289,4 | 353,8 | +82 |

| Каркаралинский | 704,4 | 777,4 | 932,6 | +228,2 |

| Нуринский | 437,7 | 513,5 | 651,6 | +213,9 |

| Осакаровский | 343,5 | 438,1 | 561,9 | +218,4 |

| Улытауский | 108,5 | 735,6 | 95,4 | -13,1 |

| Шетский | 208,5 | 266,1 | 370,4 | +161,9 |

| Всего по районам и городам | 3810,2 | 4410,7 | 5488,07 | 1677,8 |

| Примечание 1: составлено на Министерства Финансов РК «Закон Примечание 2: составлено на основе Финансового управления. | основе Информационного бюллетеня о Республиканском бюджете на 2008 год» данных Департамента Карагандинского | |||

Как видно из данных таблицы 16, за анализируемый период практически у всех внутрирегиональных бюджетов Карагандинского региона, в частности у

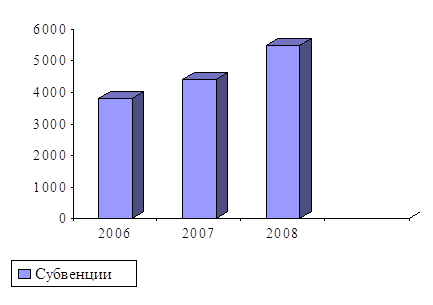

районов, наблюдается тенденции роста объема субвенций, передаваемых из областного бюджета в бюджеты районов. В общей сумме субвенций наблюдается значительные увеличения (рисунок 16).

Рисунок 16. Динамика субвенций из областного бюджета городам и районам Карагандинской области

Если в 2006 году районам и городам было передано субвенций в сумме 3,8 млрд. тенге, то в 2008 переданы субвенции в размере 5,4 млрд. тенге, то есть в 1,4 раза больше чем в 2006 году. Основными субвенционными районами с наиболее высоким удельным весом субвенций в общей сумме доходов области в течение ряда лет остаются, Каркаралинский, Осакаровский, Нуринский, Бухар-Жырауский, Абайский районы, г. Шахтинск. Таким образом, рост объема субвенций в бюджеты районов и городов и увеличение количества регионов - реципиентов можно отметить как негативное явление в механизме бюджетного регулирования Карагандинской области.

Действующая в настоящее время модель межбюджетных отношений и механизм распределения средств между бюджетами разных уровней недостаточно полно решают задачи, которые призвана обеспечить бюджетная политика государства. Однако ни с научной, ни с практической точек зрения было бы не верно нерешенность этих задач объяснять только несовершенством организации межбюджетных отношений и механизма распределения. Какими бы теоретически идеальными они ни были, в условиях слабой собираемости налогов, отсутствия предпосылок для расширения налогооблагаемой базы, нерационального использования имеющихся бюджетных средств, реализация их на практике не может быть эффективна. Иными словами, для создания эффективно действующей модели межбюджетных отношений важное значение имеет решение вопроса не только «как распределять», но и «что распределять». Именно поэтому в качестве одного из основных направлений реформирования межбюджетных отношений является повышение научной обоснованности подхода к увеличению бюджетных доходов, путем совершенствования методики распределения налоговых поступлений внутри региона.

В настоящее время в Карагандинской области индивидуальный подоходный налог полностью зачисляется в местные бюджеты. Ввиду неравномерного распределения налогооблагаемой базы поступления данного налога в внутрирегиональные бюджеты в расчете на душу населения существенно варьируют. Самые высокие показатели у городов Жезказган, Темиртау, Балхаш, Караганда. Зачастую на предприятиях этих городов работают жители близлежащих районов. Согласно Налоговому кодексу, подоходные налоги уплачиваются по месту работы и поступают в бюджеты территорий, на которых расположены соответствующие предприятия. В то же время финансирование бюджетных услуг осуществляется из бюджета территории, на которой проживает человек.

Так, например, в Карагандинской области, которая до 2002 года была регионом-донором для республики, в настоящее время большинство внутрирегиональных бюджетов являются субвенционными. Поэтому даже если все налоги, собранные на их территории, будут оставаться в местных бюджетах, это не решит проблемы дотационности. Следовательно, при распределении доходных поступлений целесообразно применять метод закрепления налогов в сочетании с методом их долевого распределения. Простое изменение пропорций распределения налогов в пользу внутри региональных местных бюджетов, зачастую предлагаемое разными авторами будет способствовать усилению дифференциации территорий по уровню бюджетной обеспеченности.

В настоящее время в Казахстане нет четкой картины в части определения источников по доходам местных бюджетов (после вычета изъятий) с учетом размера субвенций. Учитывая изложенное, следует рассмотреть возможность законодательного закрепления механизма изъятий и субвенций для бюджетов областей, городов Астаны, Алматы, что предполагает определение размеров изъятий и субвенций в абсолютных суммах исходя из реальной бюджетной обеспеченности регионов по текущим расходам на основе объективных потребностей. Вышеупомянутые размеры изъятий и субвенций следует индексировать с учетом роста потребительских цен. При этом перевыполнение по налоговым поступлениям следует оставлять в соответствующих бюджетах.

В случае принятия на неизменном уровне распределения между республиканским и местными бюджетами по видам доходов и сохранении полномочий по расходам при одновременном индексировании уровня потребительских цен с учетом абсолютных размеров изъятий и субвенций динамика доходов местных бюджетов будет реально отражать социально-экономическое развитие регионов. Это позволит исключить создание предпосылок и предупредит возможности появления дисбаланса в социально-экономическом развитии регионов республики, преимущественного развития отдельных регионов с преобладанием в структуре их промышленности приоритетных отраслей.

Подавляющая часть расходов, связанных с жизнеобеспечением человека, а также часть экономических потребностей финансируется за счет местных

бюджетов. Снижение их доли в государственном бюджете ведет к снижению возможностей для финансирования жизнеобеспечения населения [33].

Высокая степень дифференциации экономического положения как региональных, так и внутрирегиональных бюджетов в республике объективно требует значительного перераспределения средств между ними. Увеличение доходов республиканского бюджета, бюджета областей, а также рост объема трансфертов, передаваемых с вышестоящих бюджетов в нижестоящие бюджеты, в последние годы свидетельствуют о централизации доходов и увеличении объема средств, перераспределяемых через республиканский бюджет и бюджеты областей.

В результате регионы, уже уверовавшие в безусловное получение помощи со стороны государства, а потому мало заинтересованные в достижении бюджетной самодостаточности своими силами, практически не привлекают для этого местные источники, не мобилизуют собственные резервы. Большинство современных государств независимо от своего формального устройства в форме федерации, конфедерации или унитарного государства включают в себя субнациональные административно-территориальные единицы, не однородные по различным характеристикам (уровню экономического развития, потребностям в общественных благах, стоимости предоставления общественных благ и т.д.). Такая дифференциация различных административно-территориальных образований в рамках одного государства порождает проблему имущественного неравенства граждан, проживающих в различных регионах.

Таким образом, процесс выравнивания бюджетной системы, осуществляемый в настоящее время, несомненно, нуждается в совершенствовании методологии взаимоотношений внутри бюджетной системы. На наш взгляд, эффективное управление бюджетными ресурсами в соответствии с проводимой бюджетной политикой должно ориентироваться на реализацию общих целей, стоящих перед бюджетной системой страны: воздействие на экономический рост и занятость, обеспечение экономических и политических функций государства [34].

Для решения социально - экономических проблем в целом регионов Республики Казахстан, так и малых депрессивных городов в будущем требуется значительные объёмы финансовых ресурсов, формирования которых не под силу региональным фискальным структурам и за низкой их базы налогообложения. Следовательно, в помощь к закреплённым доходам региональных бюджетов, при утверждении Республиканского бюджета необходимо в объёме учитывать трансферты местным бюджетам.

Еще одна проблема при оценки степени децентрализации связана с агрегированием. Значительная дифференциация доходных возможностей бюджета приводит к тому, что даже если для консолидированного бюджета степень финансовой независимости органов власти велика, при рассмотрении каждого из бюджетов местных органов власти в отдельности может оказаться, что относительно независимы лишь несколько административных единиц, в то время как для прочих доля собственных доходов незначительна. Наиболее распространенными количественными показателями при оценки степени децентрализации являются доля расходов и доходов нижестоящих бюджетов в доходах и расходах консолидированного бюджета страны. Значения этих показателей, рассчитанные для Республики Казахстан, свидетельствуют о наличии децентрализации расходных и доходных полномочий (рисунок 17).

Рисунок 17. Дерево проблем в управлении бюджетными ресурсами органов

местного управления

По рисунку 17 можно сделать вывод, что генеральной целью местного государственного управления является формирование многовариантного ресурсного обеспечения их деятельности. Включающего в себя следующие направления:

- экономия расходов по статье бюджетной классификации, предусмотренные законодательством страны.

- увеличение доходов путем эффективного использования существующей ресурсной базы и оказания услуг;

- формирование альтернативных источников финансирования бюджета в целом с помощью разработки региональных инвестиционных проектов и эффективного перераспределения финансовых ресурсов между нижестоящими уровнями местных органов власти.

Качественный анализ показывает, что нормативно-правовое регулирование большей части бюджетных функций осуществляется центром. Роль государственных органов власти на уровне республики в предоставлении бюджетных услуг в Казахстане гораздо значительней, чем может показаться, судя по доле конечных расходов, исполняемых из государственного бюджета.

Однако эти показатели не учитывают ни степень самостоятельности региональных органов власти при выборе собственной политики расходов (доли собственных доходов в доходах местных бюджетов областей и городов Астана и Алматы). На основании того, что доля несвязанных расходов составляет до 70%, а собственные доходы только 45% всех доходов можно утверждать, что в Казахстане расходы децентрализованы значительно сильнее, чем доходы, что характерно для стран с переходной экономикой [3, с. 7].

Анализ результатов действующего механизма межбюджетных отношений наглядно показывает, что стремление регионов к финансовой самостоятельности не стимулируется, встречные финансовые потоки бюджетных средств возрастают. Помимо субвенций и целевых трансфертов из республиканского бюджета выделяются бюджетные кредиты областям с заведомо низкой вероятностью их возврата. Становится очевидным, что необходим принципиальный подход к разработке среднесрочной модели межбюджетных отношений. Система межбюджетных отношений различных уровней бюджетов в идеале должна опираться на принципы единства и самостоятельности. Разумная реализация этих принципов и их синтез предполагает существование механизма перераспределения средств между регионами и внутри регионов.

Актуальность, научная и прикладная значимость проблемы в том, что используемый в настоящее время в Республике Казахстан подход к распределению республиканской финансовой помощи между региональными бюджетами заключается в покрытии разницы между оценкой бюджетных доходов и оценкой бюджетных потребностей регионов на планируемый год из средств республиканского бюджета [26].

3 ВОПРОСЫ СОВЕРШЕНСТВОВАНИЯ МЕЖБЮДжЕТНЫХ ОТНОШЕНИЙ В РЕСПУБЛИКИ КАЗАХСТАН НА СОВРЕМЕННОМ ЭТАПЕ

За годы независимости в условиях глобальных измерений мировой обстановки Казахстан пережил радикальную трансформацию общественно-политического строя. За прошедший период были заложены основы современного демократического устройства страны, осуществлена либерализация цен и всех экономических отношений, сформирована многоукладная экономика путем преобразования большей части государственной собственности в частную, созданы рыночные структуры и инфраструктуры [35].

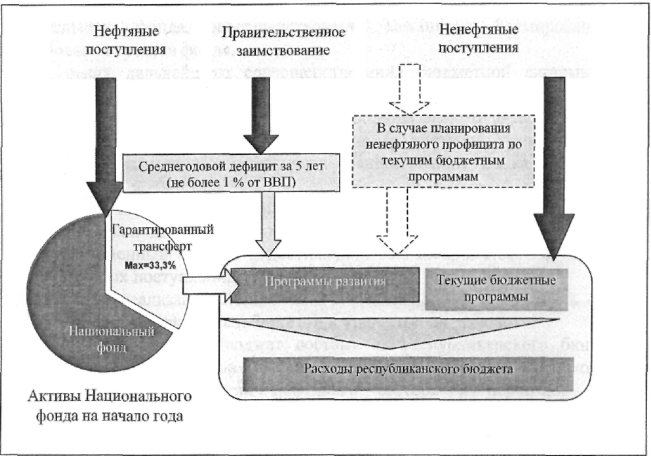

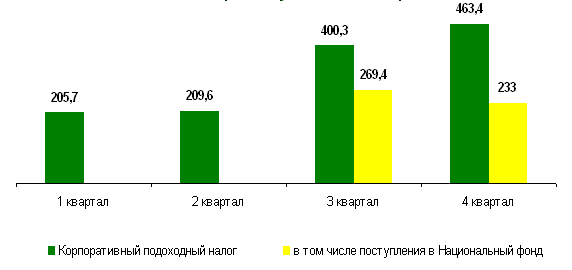

По данным Министерства экономики и бюджетного планирования 1 июля 2006 года была введена новая система функционирования Национального фонда, в соответствии с Концепцией Национального фонда. В целях обеспечения оптимального баланса распределения нефтяных поступлений между республиканским бюджетом и Национальным фондом был разработан метод сбалансированного бюджета, при котором доходы нефтяного сектора будут полностью направляться в Национальный фонд, а доходная часть республиканского бюджета будет формироваться только за счет не нефтяного сектора (рисунок 18).

Национальный фонд был создан в 2001 году с целью обеспечения стабильного социально-экономического развития страны, накопления финансовых средств для будущих поколений, снижения зависимости экономики от воздействия неблагоприятных внешних факторов.

С момента создания Национального фонда порядка 48 % доходов от нефтяного сектора направлялись в фонд, и на конец 2005 года было накоплено активов на сумму порядка 8,1 млрд. долларов США, что составляет 14,5 % к ВВП. В 2007 - 2009 годах прогнозируется сохранение высоких цен на нефть. С одной стороны, это создает стабильные и достаточно благоприятные предпосылки для развития экономики. В то же время в этих условиях повышается «инфляционное давление» на экономику. Для обеспечения макроэкономической стабильности, а также накопления средств в период благоприятной конъюнктуры цен для поддержания финансовых обязательств государства в периоды неблагоприятной конъюнктуры цен и обеспечения будущих поколений будет продолжено аккумулирование части доходов, получаемых вследствие значительного роста мировых цен на нефть, в Национальном фонде.

Основными источниками формирования Национального фонда стали являться:

- прямые налоги от нефтяного сектора (за исключением налогов, зачисляемых в местные бюджеты), к которым относятся корпоративный подоходный налог, налог на сверхприбыль, роялти, бонусы, доля по разделу продукции, рентный налог на экспортируемую сырую нефть, газовый конденсат. Прочие виды налогов, уплачиваемые нефтяным сектором в соответствии с налоговым законодательством Республики Казахстан, подлежат зачислению в соответствующие бюджеты. При этом к предприятиям нефтяного сектора относятся все юридические лица, занимающиеся добычей и (или) реализацией сырой нефти и газового конденсата;

- поступления от приватизации государственного имущества, находящегося в республиканской собственности и относящегося к горнодобывающей и обрабатывающей отраслям;

- поступления от продажи земельных участков сельскохозяйственного назначения;

- инвестиционные доходы от управления Национальным фондом;

- иные поступления и доходы, не запрещенные законодательством Республики Казахстан.

Рисунок 18 - Метод сбалансированного бюджета

Рисунок 18 - Метод сбалансированного бюджета Расходы республиканского бюджета на текущие бюджетные программы будут финансироваться за счет отчислений в республиканский бюджет от не нефтяной части экономики, а финансирование расходов на бюджетные программы развития осуществляться за счет гарантированного трансферта из Национального фонда. При этом, определенная доля расходной части бюджета может покрываться, в том числе за счет заимствования в рамках установленных ограничений.

Использование нефтяных поступлений в пределах гарантированного трансферта позволит проводить взвешенную фискальную политику, так как будет виден «чистый» бюджетный эффект от либерализации налогового режима, который, как правило, искажен за счет сверх доходов, поступающих от предприятий нефтяного сектора.

Размер гарантированного трансферта из Национального фонда будет утверждаться законодательным актом Республики Казахстан на трехлетний период и останется неизменным в течение данного периода.

В соответствии с Концепцией Национального фонда Правительство Республики Казахстан будет исходить из необходимости оптимального использования нефтяных доходов, с учетом соблюдения оптимальных пропорций между потреблением и накоплением, создания благоприятных макроэкономических условий для развития несырьевого сектора экономики, сбережения значительной части нефтяных доходов и недопущения истощения Национального фонда, совершенствования механизма формирования и использования средств фонда.

В целях дальнейшего совершенствования бюджетной системы был принят Закон Республики Казахстан от 5 июля 2006 года «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам совершенствования бюджетного законодательства Республики Казахстан и деятельности Национального Банка Республики Казахстан».

Основными задачами данного законопроекта в сфере совершенствования бюджетного законодательства и в целом бюджетной системы являются:

- постепенный переход к достижению сбалансированного бюджета за счет ненефтяных поступлений.

С целью реализации Концепции Национального фонда ввелись новые понятия - «консолидированный бюджет» и «ненефтяной дефицит».

Консолидированный бюджет состоит из республиканского бюджета, бюджета области, бюджетов города республиканского значения, столицы, поступлений от предприятий нефтяного сектора и переводов их в Национальный фонд.

Ненефтяной дефицит бюджета равен сумме поступлений в бюджет, кроме поступлений из Национального фонда, за вычетом расходов бюджета;

- ужесточение требований к разработке инвестиционных проектов (программ).

Инвестиционные проекты (программы) будут включены в перечень приоритетных бюджетных программ (подпрограмм) в случае, если они соответствуют мероприятиям принятых государственных, отраслевых и региональных программ и положений ежегодных посланий Главы государства. Обязательным условием включения в вышеназванный перечень будет наличие положительного заключения отраслевой экспертизы, соответствие их плану мероприятий утвержденных Программ, наличие технико-экономического обоснования с положительным заключением экономической экспертизы;

- соблюдения всеми участниками бюджетного процесса требований бюджетного законодательства;

- переход к финансированию только обоснованных проектов и недопущение увеличения государственных расходов. Введены нормы интеграции задач стратегического и среднесрочного социально-экономического развития страны с ежегодным бюджетом путем формирования перечня бюджетных программ (подпрограмм) только на основании установленных государственных функций, государственных, отраслевых, региональных программ, положений ежегодного послания Президента страны народу Казахстана. Уточняется и схема формирования перечня приоритетных бюджетных программ (подпрограмм), в том числе приоритетных инвестиционных проектов;

- размер дефицита бюджета определяется исходя от возможности правительственного заимствования, позволяющей обеспечить интеграцию денежно-кредитной, налогово-бюджетной, внешнеэкономической и экономической политики. Такая норма позволит сдерживать рост государственных расходов;

- регламентирован механизм оценки эффективности бюджетных программ на предмет целесообразности, эффективности, обоснованности и результативности использования бюджетных средств на стадиях разработки бюджетных программ (подпрограмм), бюджетов, реализации и контроля за реализацией бюджетных программ (подпрограмм), а также ряд других существенных изменений.

- наряду с этим вносятся изменения и дополнения в Кодекс Республики Казахстан «Об административных правонарушениях» в части ужесточения существующих мер и персональной ответственности государственных учреждений и их руководителей путем увеличения размеров налагаемых штрафов.

В целом, совместными действиями Правительства и Национального Банка удается обеспечить стабильную макроэкономическую ситуацию в стране, с учетом накопленных в Национальном фонде средств наблюдается профицит бюджета, платежный баланс сбалансирован, уровень безработицы имеет тенденцию постепенного снижения, инфляция находится на контролируемом уровне.

Наряду с этим находится на рассмотрении в Парламенте законопроект «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам налогообложения», предусматривающий совершенствование налогового администрирования, ликвидацию норм, способствующих коррупции, и прочих мер, направленных на упрощение административных процедур [36].

В 2008 году, как и в предыдущие годы, сохранялись достаточно высокие и устойчивые темпы роста экономики. Причем в 2008 году экономика развивалась более, ускоренными темпами, чем в 2007 году (таблица 17).

Таблица 17 - Основные макроэкономические показатели Республики Казахстан за 2005, 2006 годы (а также прогноз на 2007-2009 годы).

| Наименование | 2007 отчет | 2008 оценка | Прогноз | ||

| 2009 | 2010 | 2011 | |||

| Валовой внутренний продукт, млрд. тенге | 7457,1 | 9762,7 | 11879,8 | 14036,6 | 16540,4 |

| Реальное изменение ВВП, в % к предыдущему году | 109,5 | 109,0 | 108,6 | 108,9 | 109,0 |

| ВВП на душу населения, долл. США по официальному курсу | 3703 | 5192 | 6560 | 7680 | 8962 |

| ВВП на душу населения, долл. США по ППС | 10618 | 12699 | 14922 | 17102 | 19519 |

| Индекс потребительских цен, в % в среднем за год | 7,6 | 6,9-8,5 | 5-7 | 5-7 | 5-7 |

| Денежная база, млрд. тенге | 663 | 1309 | 1622 | 1972 | 2196 |

| Денежная масса, млрд. тенге | 2065 | 3108 | 4222 | 5388 | 6486 |

| Уровень монетизации экономики, % | 27,7 | 31,8 | 35,5 | 38,4 | 39,2 |

| Экспорт товаров (ФОБ), млрд. долл. США | 28,2 | 34,4 | 32,9 | 34,9 | 38,6 |

| Импорт товаров (ФОБ), млрд. долл. США | 17,9 | 22,4 | 25,6 | 28,2 | 31,2 |

| Инвестиции в основной капитал, в % к предыдущему году | 122,2 | 125 | 120 | 118 | 118 |

| Объем валовой продукции сельского хозяйства, млрд. тенге | 763,2 | 850,8 | 933 | 1021 | 1117 |

| в % к предыдущему году | 107,3 | 104,5 | 103,2 | 103,0 | 102,8 |

| Объем промышленной продукции (работ, услуг), млрд. тенге | 5124,1 | 6484,9 | 7429,4 | 8580,2 | 9886 |

| в % к предыдущему году | 104,6 | 107 | 107,2 | 108,6 | 108,8 |

| Строительство, млрд. тенге | 743,6 | 1077,5 | 1530,2 | 2037,3 | 2689,2 |

| в % к предыдущему году | 134,1 | 138 | 128 | 120 | 120 |

| Услуги транспорта, млрд. тенге | 1377,3 | 1632,1 | 1858,3 | 2117,1 | 2415 |

| в % к предыдущему году | 107 | 106,7 | 106,6 | 106,6 | 106,7 |

| Связь, млрд. тенге | 216,7 | 322,8 | 431,7 | 567,4 | 748,8 |

| в % к предыдущему году | 127,7 | 126 | 125 | 124 | 125 |

| Торговля, млрд. тенге | 1669,6 | 2316,6 | 2833,2 | 3366,2 | 3999,4 |

| в % к предыдущему году | 109,3 | 109,5 | 109,2 | 109,0 | 109,0 |

| Примечание: составлено на основе: Среднесрочная фискальная политика Правительства РК на 2007-:2009 годы. | |||||

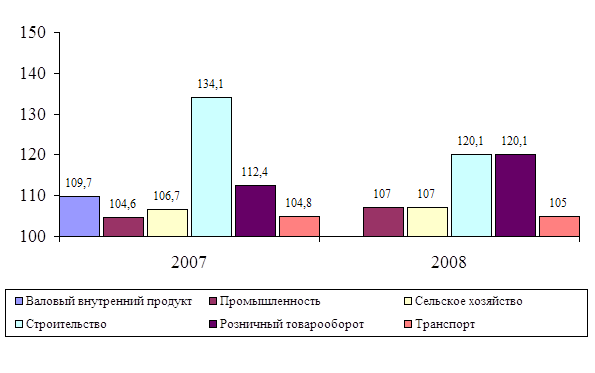

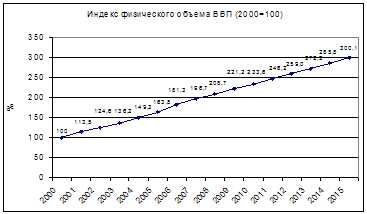

По оценке Министерства экономики и бюджетного планирования Республики Казахстан, в 2008 году производство валового внутреннего продукта (ВВП) по сравнению с 2007 годом увеличилось на 10,6% (рисунок 19).

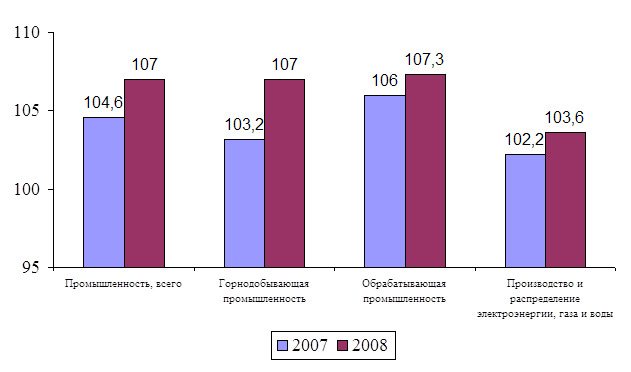

В 2008 году наблюдалась положительная динамика во всех сферах экономики. Рост объемов промышленного производства в 2008 году по сравнению с 2007 годом составил 7%. Наиболее ускоренные темпы развития в реальном секторе демонстрировала обрабатывающая промышленность, где рост производства составил 7,3%. Объем производства в горнодобывающей промышленности вырос на 7%. Прирост объема валовой продукции сельского хозяйства в 2008 году к 2007 году составил 7%.

Рисунок 19 - Индексы физического объема по отраслям экономики в 2007-2008 гг. (в % к соответствующему периоду прошлого года)

Существенный вклад в рост экономики внесли строительство и услуги. За 2008 год объем строительных работ увеличился по сравнению с 2007 годом в 1,2 раза.

Услуги транспорта в 2008 году возросли по сравнению с 2007 годом на 5%, услуги связи - на 20,4%.

Объем промышленного производства в январе-декабре 2008 года возрос на 7% по сравнению с соответствующим периодом 2007 года. В горнодобывающей промышленности в январе-декабре 2008г. произведено продукции на 3726,9 млрд. тенге, что на 7% выше уровня января-декабря 2007г. за счет увеличения добычи руд железной агломерированной (на 24,5%), свинцово-цинковой (на 18,2%) и марганцевой (на 13%); окатышей железорудных (на 13,1%); угля каменного (на 11,5%); нефти сырой (на 6,8%); лигнита (на 6,1%); газа природного (естественного) (на 2,8%); конденсата газового (на 0,4%). Вместе с тем, сокращена добыча руд медно-цинковой (на 17,5%), золотосодержащей (на 14,9%), железной неагломерированной (на 8%), хромовой (на 6%) и медной (на 0,8%) (рисунок 20).

В целом по республике в 2008 году добыто 64,8 млн. тонн нефти и газового конденсата (105,5% - к 2007 году). Экспортировано 57,1 млн. тонн нефти, в т.ч. по нефтепроводу КТК- 24,4 млн. тонн, по нефтепроводу Атырау-Самара - 15,6 млн. тонн в дальнее зарубежье; по нефтепроводу Атасу-Алашанькоу - 2,2 млн. тонн; порт Актау - 9,9 млн. тонн; Оренбург - 2,4 млн. тонн, поставка на ПНХЗ - 3.9 млн. тонн.

Рисунок 20 - Индексы физического объема промышленной продукции в 2007 -2008 годы (в % к соответствующему периоду прошлого года)

Нефтеперерабатывающими заводами республики в 2008 году переработано 11,7 млн. тонн нефти (104,6% к 2007 году). В сентябре 2006 года завершена реконструкция Атырауского нефтеперерабатывающего завода, которая позволила производить автобензин и дизельное топливо, соответствующие современным европейским стандартам ЕВРО-3 по бензину, ЕВРО-4 по дизельному топливу.

Наблюдалась высокая динамика инвестиций в основной капитал. В 2008 году относительно 2007 года объем инвестиций в основной капитал увеличился на 10,6%. Существенно выросли показатели внешней торговли. За январь-декабрь 2008 года экспорт товаров достиг 38,3 млрд.долл. США и увеличился по сравнению с январем-декабрем 2007 года на 37,3%, импорт составил 23,7 млрд.долл. США и возрос на 36,4%. Положительное сальдо торгового баланса составило 14,6 млрд.долл. США.

Уровень инфляции в среднем за 2008 год сложился на уровне 8,6%, что на 1,0% превысило среднегодовой показатель 2007 года (7,6%) и незначительно (на 0,1%) - верхнюю границу запланированного на 2008 год коридора 6,9-8,5% в соответствии с прогнозом Среднесрочного плана социально-экономического развития страны на 2007-2009 годы.

Росту инфляции в 2008 году способствовали избыточная ликвидность банковской системы, сопровождающаяся ускоренными темпами роста кредитования экономики, рост потребительского спроса со стороны населения, импорт инфляции, рост тарифов на услуги жилищно-коммунальной сферы, низкая развитость конкуренции на рынках, несбалансированность отдельных товарных рынков. В целом для сдерживания роста инфляции Правительством совместно с Национальным Банком проводилась комплексная антиинфляционная политика в соответствии с Планом мероприятий по регулированию инфляционных процессов в Республике Казахстан на 2007-2008 годы. Цены предприятий-производителей промышленной продукции в 2008 году повысились по сравнению с 2007 годом на 18,4%.

Одним из наиболее динамично развивающихся секторов экономики являлся финансовый сектор, обеспечивающий эффективное перераспределение потоков капитала в соответствии с предложением и спросом отраслей и субъектов экономики.

Кредитный рынок в 2008 году оставался одним из самых динамично развивающихся сегментов финансового рынка и характеризовался ускоренным ростом банковского кредитования экономики. Общий объем основного долга по кредитам банков экономике за 12 месяцев 2008 года увеличился на 82,7% и составил 4735,7 млрд. тенге. Кредиты в национальной валюте за 12 месяцев 2008 года выросли на 95,9% и составили 2460 млрд. тенге, а кредиты в иностранной валюте - на 70,3%, составив 2275,6 млрд. тенге. В результате удельный вес тенговых кредитов по сравнению с декабрем 2007 года повысился с 48,5% до 51,9%.

Наблюдается тенденция роста долгосрочных кредитов. Так, долгосрочные кредиты за январь-декабрь выросли более чем 2 раза до 3448,9 млрд. тенге, удельный вес долгосрочных кредитов повысился с 66,5% до 72,8%.

Кредиты банков субъектам малого предпринимательства за январь-декабрь 2008 года увеличились на 83,3%,составив 861,7 млрд. тенге.

Развитие депозитного рынка также характеризовалось ростом объема депозитов. Депозиты в депозитных организациях на 1 января 2009 года составили 3115,2 млрд. тенге, превысив уровень 1 января 2008 года на 88,4%. Вклады населения (с учетом нерезидентов) в банках за 12 месяцев 2008 года увеличились на 76,8% до 1055,2 млрд. тенге.

Средневзвешенный биржевой обменный курс тенге к доллару США в среднем за 2008 год составил 126,0 тенге, укрепившись за год в номинальном выражении на 5,06%.

Активы Национального фонда на конец 2008 года составили более 14,1 млрд. долл. США, увеличившись с начала 2008 года на 74,5%.

Ситуация на рынке труда республики характеризуется стабильным снижением уровня безработицы за счет роста числа трудоустроенных граждан на вновь создаваемых рабочих местах, увеличения экономической активности населения, обусловленных экономическим ростом. В 2008 году в экономике республики было занято 7,4 млн. человек (предварительные данные), что на 2% больше, чем в 2007 году. Численность безработных в 2008 году по сравнению с 2007 годом снизилась на 2,4%. Уровень безработицы в 2008 году сложился на уровне 7,8% (в 2005 году - 8,1%).

Одной из приоритетных задач, стоящих перед Республикой Казахстан, является обеспечение нового качественного уровня развития экономики, способной производить конкурентоспособную продукцию в несырьевых отраслях экономики. Проводимая государством экономическая политика направлена на стимулирование индустриального развития, диверсификацию экономики, перемещение источника ее роста в несырьевой сектор [37].

В течение последних нескольких лет проводилась работа по снижению налоговой нагрузки на экономику и совершенствованию налогового законодательства через введение норм, стимулирующих развитие конкурентоспособных высокотехнологичных производств.

Доходы бюджета на 2007 - 2009 годы определены на основе прогноза макроэкономических показателей социально-экономического развития Республики Казахстан на среднесрочный период, действия Концепции Национального Фонда с 1 июля 2006 года и основных направлений налоговой политики, озвученных в Послании Главы государства.

В соответствии с Концепцией Национального фонда прогноз перечисления нефтяных поступлений в Национальный фонд составляет в 2009 году - 6,4 % к ВВП, в 2010 году - 5,8 % к ВВП, 2011 году - 5,5 % к ВВП.

Прогноз ненефтяных доходов в государственный бюджет на 2009 - 2011 годы приведен в таблице 18.

Таблица 18 - Прогноз ненефтяных доходов в государственный бюджет на 2009 - 2011 годы в процентах к ВВП

| Наименование | 2009 год | 2010 год | 2011 год |

| Ненефтяные доходы | 18,2 | 17,4 | 16,6 |

| налоговые поступления | 17,2 | 16,5 | 16,1 |

| неналоговые поступления | 0,39 | 0,34 | 0,30 |

| поступления от продажи основного капитала | 0,61 | 0,53 | 0,20 |

| Примечание: составлено на основе: Среднесрочная фискальная политика Правительства РК на 2009-2011 годы. | |||

Снижение налоговых поступлений с 17,2 % к ВВП в 2009 году до 16,1 % к ВВП в 2011 году объясняется снижением ставки налога на добавленную стоимость ежегодно на 1% (с 14 % до 12 %) и снижением с 2010 года ставок социального налога в среднем на 30 %.

Средний темп роста поступлений ненефтяного сектора в государственный бюджет в 2007 - 2009 годах ожидается на уровне 112,8 %.В рыночно развитых государствах существует финансовая помощь территориям со стороны государства, где «доля» средств, в доходах местных бюджетов достигает 60% по этому в этих странах даже в условиях усиления

неустойчивость развитие хозяйственных, субъектов экономическая и социальная устойчивость сохраняется. Ибо, здесь правительство идет на компромиссы. В противном случае, отсутствие у территорий минимально необходимых средств к бюджетному экстремизму, обострению бюджетных противоречий. Безусловно, возникает потребность и необходимость совершенствовать технику распределения средств между бюджетами. Поэтому нужны объективные формы, методы такого распределения. Но важны не только методы распределения, но и суммы, которые выделяется одному или другому бюджету. А это не только сфера межбюджетных отношений, но и область государственной финансовой политики, поскольку распределение общегосударственных финансовых ресурсов связано с определением государственных приоритетов. Каковы приоритеты, таковы и основные направления использования средств.

На фоне процессов децентрализации и повышении эффективности межбюджетных отношений нарастают контртенденции все большей централизацией доходов в республиканском бюджете и снижения степени свободы местных бюджетов, что, несомненно, является негативом для всего социально-экономического развития страны.

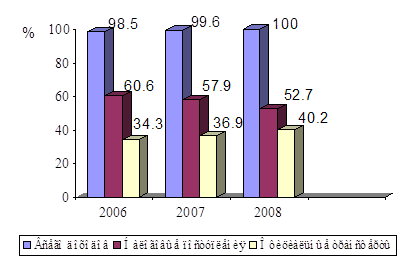

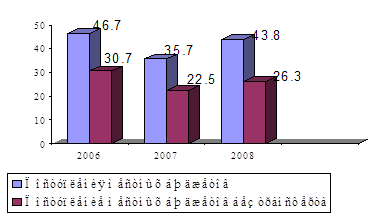

Интересным представляется рассмотрение и изменение динамики и структуры доли местных бюджетов в совокупных поступлениях государственного бюджета за 2004-2008 годы (таблица 19).

Таблица 19 - Доли местных бюджетов в совокупных поступлениях государственного бюджета за 2006-2008 годы.

| Наименование | 2006 | 2007 | 2008 | Динамика в (разах) | Изменение в структуре, (+) (-) | |||

| В абсол. знач. | Уд вес в% | В абсол. знач. | Уд вес в% | В абсол. знач. | Уд вес в% | |||

| Государственный бюджет | 1305 124 | 100 | 2 109 883 | 100 | 2 345 677 | 100 | 1,8 | - |

| Местный бюджет | 609 380 | 46,7 | 752 658 | 35,7 | 1028 180 | 43,8 | 1,7 | -2,9 |

| Местный бюджет без трансфертов | 400 319 | 30,7 | 474 543 | 22,5 | 614 679 | 26,3 | 1,5 | -4,3 |

| Примечание: составлено на основе: Статистического бюллетеня Министерства Финансов РК. | ||||||||

По данным таблице можно сделать вывод, что, за анализируемый период снизились поступления местных бюджетов в совокупных поступлениях государственного бюджета. Если в 2006 году эта доля составляла 46,7%, то в 2008 году она составила уже 43,8%. Еще большее снижение пришлось на собственные доходы местных бюджетов без официальных трансфертов республиканского бюджета, объем которых упал с уровня 30,7%) от поступлений государственного бюджета в 2006 году до 26,3% (рисунок - 21).

Данная тенденция стала, следствием текущей налогово-бюджетной политики. Согласно норм Бюджетного и Налогового кодекса вся сумма поступлений по корпоративному налогу зачисляется в доход республиканского бюджета. Это решение сразу же отразилась на формировании доходной части местных бюджетов, так и на реализации социально-экономических программ регионов.

Рисунок 21 - Динамика поступлений местных бюджетов в совокупленных поступлениях государственного бюджета

При определении стратегии реформирования межбюджетных отношений необходимо сделать выбор между экономической эффективностью и социальной справедливостью. В рамках «бюджетного разделизма» экономическая эффективность означает создание стимулов для рационального использования бюджетных ресурсов властями разных уровней, а социальная справедливость предполагает обеспеченность на всей территории страны определенного минимума социальных гарантий.

Ориентация на экономическую эффективность требует сокращение территориального перераспределения бюджетных ресурсов, но тогда появятся «вымирающие» регионы. Если же всем давать «по потребности» (пусть и минимальной), тогда незачем прилагать усилия по развитию территории, экономии бюджетных средств [38].

Успехи макроэкономических реформ, реализованных к настоящему времени в Казахстане, создают благоприятные условия для смещения акцента на политику развития регионов как важный и перспективный инструмент повышения общего уровня социально-экономического развития страны, потенциал которого до сих пор использовался не в полной мере. Определенные меры в этом направлении правительством страны уже предпринимаются. В 2006 году был разработан программный документ, в котором излагаются основные контуры в будущей региональной стратегии развития Казахстана -«Стратегия территориального развития Республики Казахстан до 2015 года». В составе правительства РК планируется определение (создание специального

уполномоченного органа по территориальному планированию, который бы координировал вопросы территориального развития, согласовывал действия центральных и местных исполнительных органов, занимался совершенствованием механизмов финансирования развития территорий) [39].

Как известно базовым элементом экономической самостоятельности местных органов власти является его бюджетная самостоятельность. Принцип самостоятельности бюджетов всех уровней закреплен в статье 3 Бюджетного кодекса Республики Казахстан. Самостоятельность бюджетов разных уровней обеспечивается установлением стабильного распределения поступлений между бюджетами разных уровней, наличием собственных источников доходов, правом всех уровней государственного управления самостоятельно осуществлять бюджетный процесс, определять направления расходов и источники покрытия дефицита, а также недопустимость изъятия доходов, дополнительно полученных в ходе исполнения местных бюджетов.

Обеспечение же финансовой самостоятельности местных бюджетов в современных условиях представляется сложным по ряду причин. Одна из этих причин - ограниченные финансовые возможности бюджетной системы, другая -неравномерность распределения налогооблагаемой базы по регионам республики и непосредственно внутри регионов [33].

В Казахстане в настоящее время, доля местных налогов в общем объеме доходов местных бюджетов очень невелика и составляет около 10-15%. В целом, бюджетная система страны, несмотря на ряд, успешно проведенных реформ, продолжает оставаться сильно централизованной.

Между тем, один из ключевых принципов фискальной децентрализации как обязательной составляющей общего курса на политическую децентрализацию требует, чтобы основным источником местного финансирования были именно местные налоги. Таким образом, соблюдалось бы условие оплаты услуг непосредственно теми, кто ими напрямую пользуется. Международный опыт показывает, что наиболее успешные модели регионального развития в качестве обязательного условия включают достаточно высокий уровень финансовой автономии местных властей, позволяющий им самостоятельно планировать свои стратегии развития, сразу согласовывая их с необходимым уровнем бюджетных средств на их реализацию. Это повышает реалистичность и качество реализуемых стратегий развития: «Собственные доходы местных бюджетов являются краеугольным камнем фискальной децентрализации, поскольку именно они обеспечивают взаимосвязь между налоговыми поступлениями и общественными благами, которая способствует повышению эффективности.

Организация экономического сотрудничества и развития (ОЭРС) разработала критерии оценки финансовой самостоятельности местных органов власти. Все налоговые доходы разделены на несколько групп в зависимости от того, какие права по их регулированию имеют муниципалитеты:

- (а) - право устанавливать ставки налогов и налоговую базу;

- (b) - право устанавливать только налоговые ставки;

- (с) - право устанавливать только налоговую базу;

- (d.1) - ставки расщепления налоговых доходов установлены на долговременной основе;

- (d.2) - расщепление налогов может быть изменено только с согласия субфедеральных органов власти;

- (d.3) - закрепленное в законодательстве расщепление налогов может быть в одностороннем порядке изменено центральным правительством;

- (d. 4) - пропорции расщепления налоговых доходов определяются ежегодно центральным правительством в ходе разработки бюджета;

- (е) - центральное правительство определяет налоговые ставки и налоговую базу субфедеральных налогов.

Для сравнения, ниже приводятся данные по странам Восточной Европы, Балтии и США (в ячейке «Тип налога» приводятся данные по доли доходов, поступающих в рамках соответствующих налоговых режимов из классификации ОЭРС) (таблица 20).

Таблица 20 - Структура налоговых доходов по критериям налоговой автономии, %

| Страны | Доля местных налогов в налоговых доходах | Тип налога | |||||||

| а | b | с | d.1 | d.2 | d.3 | d.4 | е | ||

| Чехия | 11,1 | 2,7% | 5,6% | - | - | - | 91,7% | - | |

| Венгрия | 10,4 | - | 49,2% | - | - | - | - | 50,8% | |

| Польша | 8,3 | - | 41,9% | 0,6% | - | - | 57,6% | - | - |

| Эстония | 16,2 | - | 9,2% | - | - | - | 90,8% | - | |

| Латвия | 17,1 | - | - | - | - | - | - | 100% | |

| Литва | 22,0 | - | - | - | - | - | - | 100% | |

| США | 20,0 | - | 95% | - | 5% | - | - | - | |

| Россия (2003 г.) | 12,8 | - | 8,9% | - | 6,9% | - | - | 84,2% | - |

| Россия (2006 г.) | 8,7 | - | 21% | - | 79% | - | - | - | - |

| Казахстан | 10% | - | 5% | - | 68% | - | да | да | |

| Примечание: составлено на основе: Программ стажировок LGI/OSI в области государственной политики для русскоязычных экспертов 2008-2009 | |||||||||

Согласно этой классификации, ситуация с финансовой самостоятельностью местных органов власти Казахстана может быть охарактеризована пунктами d. 1 и d. 3.

При этом следует отметить, что право устанавливать налоговые ставки у казахстанских местных органов власти есть лишь в отношении земельного налога и отдельных сборов, которые составляют лишь около 5% налоговых доходов местных бюджетов. Кроме того, следует учесть, что в Чехии, Венгрии,

Польше и Латвии большой вклад в доходы местных бюджетов вносят неналоговые источники (к примеру, 36% в Чехии, 20% - в Латвии). В целом местные бюджеты этих стран большую долю доходов получают из источников, на которые они по закону имеют возможность влиять (это так называемые «гибкие доходы» местных бюджетов).

По мнению Никифорова С. Повышение доли местных налогов в доходах местных бюджетов возможно двумя путями:

- количественный: увеличение количества местных налогов через наделение местных органов власти правом вводить собственные налоги;

- качественный: увеличение поступлений от уже существующих налогов через наделение местных органов власти правом устанавливать ставки налогов, поступающих в местный бюджет.

Нам представляется, что наиболее целесообразным является второй способ. К числу налогов, по которым местные власти могут самостоятельно

устанавливать ставки, можно отнести налог на .имущество физических лиц юридических лиц и индивидуальных предпринимателей. В настоящее время ставка по этому налогу невелика, и составляет 1% для юридических лиц, 0,5% для индивидуальных предпринимателей. Для физических лиц ставка налога рассчитывается в зависимости от стоимости имущества.

При этом правительством могут быть определены общие базовые ставки налога, ограничивающие верхний и нижний пределы их изменения [39].

Государственное регулирование экономики посредством бюджетной политики стремится обеспечить необходимый режим рыночной трансформации экономических преобразований. Представление о масштабах государственного регулирования в мире дает доля валового внутреннего продукта, перераспределяемая через совокупный бюджет и внебюджетные фонды.

В середине 90-х годов эта доля составляла в США и Японии - 35% и 40% соответственно, в Германии, во Франции, Италии и Канаде - около 50%, в Швеции - свыше 60%. Рыночные отношения в этих странах играют первостепенную роль, рыночное саморегулирование дополняет государственное регулирование. Государственное регулирование не нарушает действия рыночного механизма и не отрицает частной собственности, что нужно учитывать странам с переходной экономикой. Результативность проводимой финансовой политики определяется результативностью бюджетной политики и денежно-кредитной политики по таким составляющим, как уровень бюджетных доходов, степень выполнения бюджетных обязательств, управление бюджетным дефицитом и государственным долгом, степень монетизации валового внутреннего продукта, скорость денежного обращения. В нашем понимании бюджетная политика складывается из двух взаимосвязанных направлений деятельности государства в области налогообложения и регулирования структуры государственных расходов с целью воздействия на экономику.