Навигация

Бюджетный дефицит и государственный долг. Особенности в Республике Беларусь

23728

знаков

2

таблицы

0

изображений

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

УО «БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ»

Кафедра экономической теории

Реферат

по дисциплине: Макроэкономика

на тему: Бюджетный дефицит и государственный долг. Особенности в Республике Беларусь

Студента

А.А. Наливайко

Руководитель

Э.И. Лобкович

МИНСК 2010

СОДЕРЖАНИЕ

Введение

1. Понятие бюджетного дефицита, его виды и регулирование

1.1 Понятие бюджетного дефицита и причины его возникновения

1.2 Классификация бюджетного дефицита

1.3 Источники финансирования бюджетного дефицита

2. Понятие государственного долга и его роль в экономике

2.1 Содержание, виды и способы стабилизации государственного долга. Показатели государственного долга

2.2 Способы сокращения государственного долга

3. Особенности бюджетного дефицита и государственного долга в Республике Беларусь

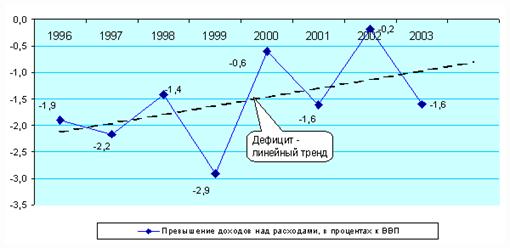

3.1 Динамика бюджетного дефицита в Республике Беларусь

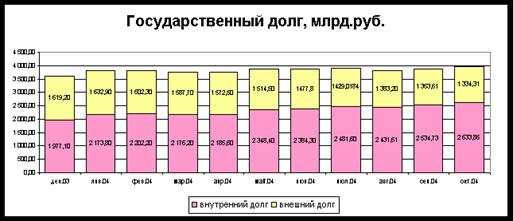

3.2 Государственный долг Республики Беларусь

Заключение

Список использованной литературЫ

ВВЕДЕНИЕ

Определяющую роль в формировании и развитии любого современного общества играет государственное регулирование, обязательной составной частью которого является финансовая система. Главным звеном финансовой системы является государственный бюджет. Именно посредством финансовой системы государство образует централизованные и воздействует на формирование децентрализованных фондов денежных средств, обеспечивая возможность выполнения своих функций. Однако данная система зачастую сталкивается с проблемами, выраженными в форме бюджетного дефицита и, как следствие, государственного долга. Состояние общегосударственных финансов является одним из важнейших экономических показателей любой страны.

Бюджетный дефицит в настоящее время является объективным явлением: он характерен для большинства развитых стран мира. Существуют различные мнения по поводу того, какое влияния оказывает бюджетный дефицит на экономическое развитие страны.

Тема является актуальной, так как с проблемой дефицита бюджета сталкиваются в настоящее время большинство стран мира, в том числе и Республика Беларусь. Кроме того, дефицит бюджета является индикатором состояния экономики, а в условиях сложившейся экономической ситуации особенно важно поддерживать стабильность национальной экономики.

При написании работы использовались Бюджетный кодекс Республики Беларусь, соответствующие нормативно-правовые акты законодательства Республики Беларусь, различные учебные пособия, инструктивно-методический материал, статьи периодической печати, а также электронные ресурсы.

1. Понятие бюджетного дефицита, его виды и регулирование

1.1 Понятие бюджетного дефицита и причины его возникновения

Бюджетный дефицит – это превышение расходов над доходами государственного бюджетного фонда. Являясь финансовой категорией, бюджетный дефицит выступает производным от государственного бюджета и выражает его состояние, при котором доходы не покрывают всех расходов в силу роста предельных общественных издержек производства, что приводит к отрицательному сальдо бюджета.[3, с.250]

Абсолютный размер бюджетного дефицита не является существенным макроэкономическим показателем. Наиболее рационально использовать следующие показатели бюджетного дефицита:

· Удельный вес дефицита государственного бюджета в ВВП

· Удельный вес дефицита государственного бюджета в объёме расходной части бюджета

Бюджетный дефицит рассчитывают по формуле:

BD=G-T,

где G – все государственные расходы; T – доходы бюджета.

Доходы бюджета – это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством в распоряжение органов государственной власти. Доходы бюджета делятся на следующие основные группы:

· Налоговые доходы

· Взносы на государственное социальное страхование

· Неналоговые доходы

· Безвозмездные поступления

Выделяют следующие возможные причины бюджетного дефицита:

Ø Циклические спады в экономике.

Ø Рост государственных расходов

Ø Ограниченность финансовых возможностей государства мобилизовать необходимые доходы (сознательное сокращение налогов в целях стимулирования деятельности субъектов хозяйствования или из-за низкой собираемости доходов) [3, с. 251]

Ø Превышение сбережений над инвестициями. [5, с. 429]

Ø Чрезвычайные обстоятельства (войны, стихийные бедствия и др.

1.2 Классификация бюджетного дефицита

В мировой практике выделяют следующие виды бюджетного дефицита:

ü Циклический

ü Структурный

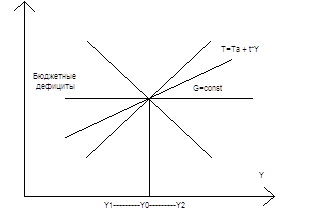

Циклический бюджетный дефицит является результатом действия встроенных стабилизаторов экономики. Встроенный (автоматический) стабилизатор – экономический механизм, позволяющий снизить амплитуду циклических колебаний уровней занятости и выпуска, не прибегая к частым изменениям экономической политики. В качестве таких стабилизаторов в странах с рыночной экономикой обычно выступают прогрессивная система налогообложения, система государственных трансфертов и система участия в прибылях. Создание эффективных систем прогрессивного налогообложения и страхования занятости является первоочередной задачей для переходных экономик, где объективные сложности стабилизационной политики сочетаются с отсутствием адекватных налоговых, кредитно-денежных и других механизмов макроэкономического управления.

Структурный дефицит государственного бюджета – разность между расходами и доходами бюджета в условиях полной занятости при существующей системе налогообложения. Циклический дефицит нередко оценивается как разность между фактической величиной бюджетного дефицита и структурным дефицитом. Оценки структурного дефицита используются, в основном, в индустриальных странах, где размеры бюджетных дефицитов определяются в большей степени циклическими колебаниями, а не дискреционными мерами правительства.

Также выделяют операционный, пер

Операционный дефицит – общий дефицит государственного бюджета за вычетом инфляционной части процентных платежей по обслуживанию государственного долга. Обслуживание задолженности (т. е. выплата процентов по ней и постепенное погашение основной суммы долга – его амортизация) является важной статьёй государственных расходов.

Первичный дефицит государственного бюджета – это разность между величиной общего дефицита и всей суммой выплат по долгу. Наличие первичного дефицита является фактором увеличения долгового бремени.

Квазифискальный (квазибюджетный) дефицит – это существующий наряду с официальным, скрытый дефицит государственного бюджета, обусловленный квазифискальной (квазибюджетной) деятельностью государства.

Примерами квазифискальных операций являются:

1) финансирование государственными предприятиями избыточной занятости в государственном секторе и выплата ими заработной платы по ставкам выше рыночных за счет банковских ссуд или путем накопления взаимной задолженности;

2) накопление в коммерческих банках большого портфеля недействующих ссуд - просроченных долговых обязательств госпредприятий, льготных кредитов домашним хозяйствам, фирмам и т.д. Эти кредиты, в конце концов, выплачиваются за счет льготных кредитов центрального банка;

3) финансирование центральным банком убытков от мероприятий по стабилизации обменного курса валюты, беспроцентных и льготных кредитов правительству; кредиты рефинансирования коммерческим банкам на обслуживание «плохих долгов», а также рефинансирование центральным банком сельскохозяйственных, промышленных и жилищных программ правительства по льготным ставкам и т.д. [2, с. 429 - 433]

Существуют несколько концепций бюджетного дефицита. Первая концепция основывается на том, что бюджет должен быть ежегодно сбалансирован.

Вторая концепция базируется на том, что бюджет должен быть сбалансирован в ходе экономического цикла, а не за каждый год. он был сбалансирован в ходе экономического цикла.[2, с. 216].

Третья концепция связана с идеей функциональных финансов. В соответствии с этим вопрос о сбалансированности бюджета - на ежегодной или на циклической основе - второстепенный. Первоначальной целью государственных финансов является обеспечение неинфляционной полной занятости, то есть сбалансирование экономики, а не бюджета.[2, 217]. В соответствии с данной концепцией проблемы, связанные с государственными дефицитами или излишками, малозначимы в сравнении с высшей степени нежелательными альтернативами продолжительных спадов или устойчивой инфляции.

Для устранения отрицательных последствий бюджетного дисбаланса необходимо разработать государственную Программу сокращения бюджетного дефицита. В условиях, специфических для каждой страны, вполне допустим дефицит, если его величина не превышает 2-3 % к валовому национальному продукту. Наличие дефицита, превышающего предельно допустимые размеры, требует принятия экстренных мер по его сокращению и стабилизации.

Сокращение бюджетного дефицита должно осуществляться по специально разработанной программе. Она должна предусматривать следующие меры:

1) повышение эффективности общественного воспроизводства, которое будет способствовать росту финансовых ресурсов - основного источника увеличения доходов бюджета;

2) дальнейшее развитие и укрепление рыночных отношений, проведение рыночных реформ; разгосударствление и приватизация собственности;

3) расширение круга плательщиков должно осуществляться одновременно с улучшением налогового законодательства;

4) развитие территориально-регионального хозрасчета.

5) возможность сокращения некоторых расходов государства, в частности, на военные расходы, управление и т.п.;

6) корректировка трансфертной политики, предполагающая уменьшение трансфертных выплат отраслям реального сектора экономики, повышение эффективности трансфертных платежей;

7) реформирование бюджетного процесса в целом. [1, с. 262]

Возможно и другое решение - составление бюджета в двух вариантах в виде:

· текущего бюджета;

· бюджета развития.

Текущий бюджет составляется по принципу баланса, т.е. с нулевым сальдо, а расходы сверх предполагаемых доходов найдут отражение в бюджете развития, который будет иметь отрицательное сальдо. В том и другом вариантах достигается цель: узаконить целевой характер бюджетного дефицита, обеспечить возможность контроля над движением привлекаемых ресурсов, их использованием и эффективностью.

Похожие работы

... отдачи в виде возможных источников погашения задолженности, возникшей в связи с привлечением заемных средств для финансирования бюджетного дефицита. Только отдельные из них позволяют надеяться на повышение эффективности в отраслях экономики и получение источников для погашения государственного долга. По этому поводу следует заметить, что в практике бюджетного планирования бюджетный дефицит ...

... Привлечение внешних ресурсов является возможностью дополнительного финансирования национальной экономики. Также внешние займы являются неинфляционным источником покрытия бюджетного дефицита. Исходной причиной образования государственного долга выступает дефицит бюджета. При недостатке денежных доходов государство прибегает к дефицитному финансированию. Что касается функций государственного долга ...

... этом дефицит бюджета был увеличен погашением основной суммы внутреннего долга. Задачей бюджетной политики РБ в области регулирования дефицита государственного бюджета является дальнейшее его сокращение. 2.3 БЮДЖЕТНЫЙ ДЕФИЦИТ И ГОСУДАРСТВЕННЫЙ ДОЛГ В РЕСПУБЛИКЕ БЕЛАРУСЬ Палата представителей Национального собрания в первом чтении одобрила проект Закона "О бюджете на 2005 год". Бюджет на ...

... на любые национальные и другие особенности. 1.2 Бюджетное устройство и бюджетная политика Республики Беларусь В Законе РБ "О бюджетной системе РБ и государственных внебюджетных фондах" № 2347-XII от 4.03.1993 "государственный бюджет" определен как "основной финансовый план формирования и использования денежных средств для обеспечения функций государственных органов, экономического и ...

0 комментариев