Навигация

Современное состояние бюджетного дефицита

47917

знаков

0

таблиц

4

изображения

3. Современное состояние бюджетного дефицита

3.1. Структура бюджета г. Рузы за 2006 год и анализ

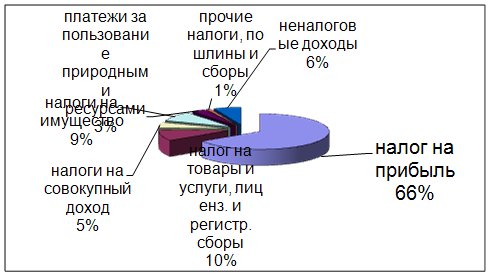

План доходов города утвержден в сумме 1 293 254 тыс.рублей и основными статьями доходов являются:

1) Налоговые доходы – 1 188 626 тыс.рублей, из них:

· Налог на прибыль – 834 537 тыс.рублей;

· Налог на товары и услуги, лицензионные и регистрационные сборы - 124 860 тыс.рублей;

· налог на совокупный доход – 64 108 тыс.рублей;

· налог на имущество – 112 261 тыс.рублей;

· платежи за пользование природными ресурсами – 40 188 тыс.рублей;

· прочие налоги, платежи и сборы – 12 672 тыс.рублей;

2) Неналоговые доходы – 81 579 тыс.рублей, из них:

· доходы от сдачи в аренду имущества, находящегося в государственной и муниципальной собственности – 72 809 тыс.рублей;

· перечисление части прибыли государственных и муниципальных унитарных предприятий, остающейся после уплаты налогов и сборов – 140 тыс.рублей;

· доходы от продажи оборудования, транспортных средств и других материальных ценностей – 7 000 тыс.рублей;

· административные платежи и сборы – 30 тыс.рублей;

· штрафные санкции, возмещение ущерба – 1 600 тыс.рублей;

3) Субвенции из областного бюджета – 5 256 тыс.рублей;

4) Прочие безвозмездные перечисления – 4 500 тыс.рублей;

5)Доходы от предпринимательской и иной деятельности – 13 293 тыс.рублей

Дефицит бюджета составит 7 000 тыс.рублей.

«Рис. 7»

Бюджет г. Рузы по доходам на 2006 год

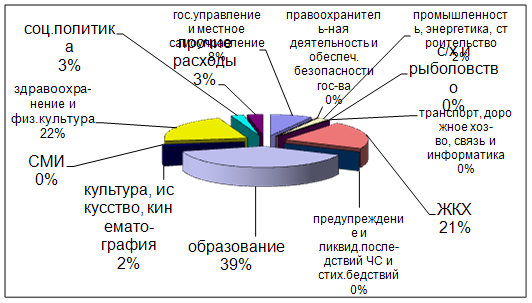

План расходов города утвержден в сумме 1 300 254 тыс.рублей и основными статьями расходов являются:

· Гос.управление и местное самоуправление – 107 401 тыс.рублей;

· Правоохранительная деятельность и обеспечение безопасности государства – 1 300 тыс.рублей;

· Промышленность, энергетика и строительство – 28 148 тыс.рублей;

· Сельское хозяйство и рыболовство – 352 тыс.рублей;

· Транспорт, дорожное хозяйство, связь и информатика – 3 000 тыс.рублей;

· Жилищно-коммунальное хозяйство – 273 611 тыс.рублей;

· Образование – 510 593 тыс.рублей;

· Культура, искусство и кинематография – 21 011 тыс.рублей;

· Средства массовой информации – 2 296 тыс.рублей;

· Здравоохранение и физическая культура – 279 861 тыс.рублей;

· Социальная политика – 32 196 тыс.рублей;

· Прочие расходы – 40 355 тыс.рублей.

«Рис. 8»

Бюджет г. Рузы по расходам на 2006 год

3.2. Методы покрытия бюджетного дефицита

Источником покрытия бюджетного дефицита г. Рузы, согласно Постановления Рузского городского Совета народных депутатов, являются поступления от продажи земельных участков предприятиям, хозяйственным организациям и физическим лицам.

Также, судя по практике за 2005 год, источниками покрытия бюджетного дефицита могут быть:

· изменения остатков бюджетных средств в структуре бюджета города;

· бюджетные ссуды;

· бюджетные кредиты.

На мой взгляд, существуют еще и следующие методы и источники, которые приведут к покрытию бюджетного дефицита, помимо запланированных в бюджете городской администрацией:

· муниципальный облигационный заем – эмиссия муниципальных ценных бумаг;

· рациональное использование средств бюджета:

- сокращение потерь в области жилищно-коммунального хозяйства;

- профилактические мероприятия в области здравоохранения;

· создание благоприятных условий для предпринимательства;

· оказание платных услуг муниципальными предприятиями.

Для привлечения дополнительных средств в бюджет города есть возможность использовать менее затратный, по сравнению с банковскими кредитами, рыночный инструмент - муниципальный облигационный заем. В данном случае, муниципальный облигационный заем выступает как форма привлечения средств для покрытия дефицита городского бюджета через эмиссию муниципальных ценных бумаг - от имени администрации города. Существующая практика показывает, что этот рыночный инструмент является менее затратным и более долгосрочным, а также дает возможность привлечь значительно большой объем средств, по сравнению с такой традиционной формой заемных средств, как банковский кредит. Поскольку средства предоставляются широким кругом инвесторов, которые, в отличие от банков, обычно не ограничены внутренними нормами распределения капиталов по различным видам вложений и нормативами максимального размера риска на одного заемщика банка.

Для обеспечения дополнительных гарантий инвесторам - покупателям облигаций городских облигационных займов, а также создания дополнительной надежности системы городских облигационных займов рекомендовать три степени гарантии.

Первая - гарантия бюджета. В кассовом плане каждого месяца в составе защищенных статей предусмотреть расходы на погашение. Одна из статей доходов - налоги на имущество - выделить на обеспечение займа.

Вторая гарантия - кредитная линия, открытая в банке. Если бюджет не в силах отдать долг, его погашает банк, а у города остается задолженность перед банком.

Третья гарантия - образовать специальный залоговый фонд обеспечения городских облигационных займов из состава имущества, находящегося в собственности города, а также имущества, оформляемого в залог при реализации инвестиционных проектов.

Источниками покрытия дефицита городского бюджета должны стать такие известные методы как снижение расходных частей бюджета на коммунальные услуги, но не за счет увеличения бремени плательщиков по их оплате, а за счет сокращении потерь.

Как источник снижения расходов на коммунальные услуги можно рассматривать энергосберегающие технологии при отоплении, освещении; предварительной подготовке муниципальных помещений к зимнему периоду; снижения потерь на передачу теплоэнергии за счет улучшения качества теплосетей; приближения источника тепла к потребителю; улучшения теплоотдачи конечных источников за счет применения новых технологичных материалов и конструкций.

Как один из источников предотвращения всплесков расходов на здравоохранение необходимо предусмотреть профилактические мероприятия, к примеру, вакцинация против гриппа, что должно привести к уменьшению числа больных, следовательно, снижению расходов на оплату медикаментов, увеличению числа работающих в зимний период.

Исходя из структуры поступлений в доходную часть бюджета, принимая во внимание значительную часть при его формировании налоговых поступлений, администрации города необходимо эффективнее заниматься обеспечением благоприятного климата для предпринимательства, созданием экономических и правовых условий для развития малого бизнеса, предоставлением малым предприятиям финансово-имущественной и организационно-методической поддержки. Приведенные примеры мероприятий позволят рассчитывать на увеличение статей налоговых поступлений городского бюджета.

Одним из резервов формирования доходной части бюджета являются доходы от оказания платных услуг муниципальными предприятиями. Здесь не будет секретом, что повысить количественно поступающие доходы можно при улучшении качества обслуживания, количества предлагаемых услуг населению, совершенствования управления муниципальными предприятиями и их развития.

Также можно рассматривать для покрытия бюджетного дефицита и следующие методы:

· мобилизация доходов за счет улучшения работы производственной сферы и собираемости налогов;

· сокращение расходов за счет совершенствования расходов ведомственной структуры сети, штатов и контингентов бюджетных учреждений и усиления режима экономии;

· создания резервного фонда на покрытие непредвиденных, чрезвычайных ситуаций, катастроф, стихийных бедствий.

Заключение

Государственный бюджет, являясь основным финансовым планом государства, главным средством аккумулирования финансовых средств, дает политической власти реальную возможность осуществления властных полномочий, дает государству реальную экономическую и политическую власть. С одной стороны, бюджет, являясь всего лишь комплектом документов, разрабатываемых одной ветвью власти и утверждаемых другой, выполняет довольно утилитарную функцию - фиксирует избранный государством стиль осуществления управления страной. Бюджет по отношению к осуществляемой властью экономической политике является производным продуктом, он полностью зависит от избранного варианта развития общества и самостоятельной роли не играет.

Однако, именно бюджет, показывает размеры необходимых государству финансовых ресурсов и реально имеющихся резервов, определяет налоговый климат страны, именно бюджет, фиксируя конкретные направления расходования средств, процентное соотношение расходов по отраслям и территориям, является конкретным выражением экономической политики государства. Бюджет выступает инструментом регулирования и стимулирования экономики, инвестиционной активности, повышения эффективности производства, именно через бюджет осуществляется социальная политика.

Как показал анализ исполнения бюджета города Рузы по доходам и расходам, основная цель политики в области расходов заключалась в обеспечении сбалансированности и эффективности управления средствами бюджета. Расходование средств производилось исходя из обеспеченности приоритетов в области социальной сферы, экономически значимых мероприятий.Однако следует отметить, что при формировании бюджета расходы бюджетных учреждений полном объеме профинансированы на:

· оплату труда с начислениями,

· пособия на приобретение методической литературы,

· пособия на детей, находящихся под опекой и попечительством,

· приобретение учебников детям-сиротам,

· проведение спортивных мероприятий и соревнований.

В истекшем году сохранен порядок финансирования защищенных статей бюджета. Задолженности по заработной плате работникам бюджетной сферы, компенсационным выплатам педагогам на приобретение методической литературы и книгопечатной продукции, пособиям на детей и подростков, находящихся под опекой и попечительством, бесплатным медикаментам в течение 2005 года не допускалось.

Дефицит может возникнуть в результате серьезного спада производства и экономического кризиса. Здесь дефицит представляет собой неспособность правительства профинансировать собственные расходы. Но дефицит может явиться и результатом экономической политики государства: снижение налогов с целью стимулирования производства. Как показывает история, в этом случае государство может позволить себе достаточно большой и даже увеличивающийся дефицит бюджета в течение длительного периода времени при условии, что экономика страны развивается еще более бурными темпами.

Формирование расходной части бюджета адекватной доходной, грамотное проведение инвестирования на развитие экономики города, использование современных экономических инструментов для покрытия бюджетного дефицита, вот основные направления для его устойчивости.

В бюджет г. Рузы за 2005 год поступило 1 155 780 тыс.рублей при плане 1 138 945 тыс.рублей или план выполнен на 101,4%. Сверх плана поступило 15 962 тыс.рублей. За январь-декабрь прошедшего года собрано всего налогов и других обязательных платежей на 27% больше, чем в 2004 году, в том числе в местный бюджет - на 17% больше. Наибольшую долю в поступивших налогах занимают: налог на добавленную стоимость – 34 %, подоходный налог с физических лиц – 21%, налог на прибыль – 19%. Приведенные цифры показывают источник, имеющий громадный потенциал. Поступления по этим статьям дохода (налог на добавленную стоимость, налог на прибыль) можно увеличить, усиливая работу с частными предприятиями, акционерными обществами, направленную не на предоставления льгот, ухудшающих состояние бюджета, а на режим максимальной поддержки, снижения бюрократических барьеров при осуществлении предпринимательской деятельности. Как следствие экономического роста предприятий будет увеличение рабочих мест, увеличение заработной платы работников, что естественно приведет к увеличению поступлений по этой статье дохода бюджета.

Бюджет г. Рузы по расходам за 2005 год исполнен на 96,4%. При плане 1 193 845 тыс.рублей расходы составили 1 150 753 тыс.рублей. В сравнении с 2001 годом рост расходов произошел на 14,5% или на 145 892 тыс.рублей.В связи с недостаточностью средств городского бюджета в ограниченном объеме выделялись ассигнования на приобретение оборудования и капитальный ремонт.

Как указано в работе естественным и давно знакомым источником снижения статьи расходов является экономия бюджетных средств, основным источником, в которой может стать жилищно-коммуналный сектор, реформирование которого должно быть предусмотрено обязательным пунктом, практика показала, что «старый ЖКХ» не справляется в должном объеме с задачами, возложенными на него.

Исполнение плана бюджета на 2006 год, сравнение с выполнением предыдущих бюджетов, анализ проведенных для покрытия бюджетного дефицита мероприятий даст новый импульс для более плодотворного и качественного формирования бюджета города на 2007 год.

Список литературы

1. Бюджетный кодекс Российской Федерации. Федеральный закон от 31 июля 1998г., № 145-ФЗ.

2. Налоговый кодекс Российской Федерации. Часть первая. Федеральный закон от 31 июля 1998г., № 146-ФЗ.

3. Федеральный закон «О финансовых основах местного самоуправления в Российской Федерации» № 126-ФЗ от 25 сентября 1997 г.

4. Бюджетная система РФ/Под ред. М.В. Романовского, О.В. Врублевской. – М.: Юрайт-М, 1999, 298 с.

5. Бюджетные отношения в РФ: новые подходы к анализу и правовому регулированию/Под ред. В.И. Ленина, А.Н. Швецова. – М.:Формула права, 2001. – 254 с.

6. Грачева Е.Ю., Соколова Э.Д. Финансовое право России. – М.: ЭКМОС, 1998, - 268 с.

7. Финансы/Под ред. М.В. Романовского, О.В. Врублевской, Б.М. Сабанти. – М.: Юрайт-М, 2001. – 354 с.

8. Финансы/Под ред. П.И. Вахрина, А.С. Нешитого. – М.: Москва, 2000. – 239 с.

9. Белова В.Л. Ведениев макроэкономику: бюджетный дефицит/социально-политический журнал/ 1998, № 6, с.15.

10. Дьяконова Л.А. Организация управления финансовыми ресурсами в регионе /Финансы/ 1999, № 8, с. 9-12.

11. Мирзалиев М.Н. Составление местных бюджетов/Финансы/ 1999, № 12, с. 12-14.

12. Павлова А.А. Источники финансирования бюджетного дефицита/Экономист/ 1998, № 1, с. 76-80.

13. Телепнев С.А. Финансы местного самоуправления/Финансы/ 2000, № 2, с. 8-9.

14. Шафигуллин А. Анализ муниципального бюджета/Городское управление/ 2000, № 3, с.11-13.

15. Хадонов Е.Е. О путях устранения дефицита бюджета Российского государства /Финансы/ 2001, № 4, с.51-54.

Похожие работы

... бюджета. Структурный дефицит - это разность между федеральными доходами и расходами при определенной фискальной политике и постоянно заданном уровне. Когда уровень безработицы начинает превышать базовый, то реальный бюджетный дефицит становится больше уровня структурного дефицита бюджета. С одной стороны - это происходит отчасти за счет роста выплат пособий по безработице, с другой стороны - за ...

... типа в России еще не завершено. Решение этой задачи осложнено кризисом реального сектора экономики и недостаточной эффективностью налоговой системы. Глава 2. Бюджетный дефицит и методы его финансирования 2.1.Проблема бюджетного дефицита российской экономики В современной России проблема бюджетного дефицита оказалась наиболее тяжелой финансовой проблемой. Дефицит консолидированного бюджета ...

... ассигнования на приобретение оборудования и капитальный ремонт. Проведенный анализ бюджета города Орла, методы формирования доходной и расходной части показывают о существовании проблемных участков финансирования, требующих дополнительных источников. Мною рассмотрен как один из источников покрытия бюджетного дефицита формирования резервного фонда - городской облигационный займ. В работе ...

нсированности. Если бюджетный дефицит — зло, то еще большим злом для экономики и финансовой системы является мнимое его устранение путем чисто механических манипуляций. В этом случае болезнь приобретает скрытые формы, гораздо труднее поддающиеся лечению. Баланс бюджета и даже превышение бюджетных доходов над расходами не следует рассматривать в качестве неотъемлемою свойства здоровой, динамично ...

0 комментариев