Навигация

В результате прямого заимствования средств у иностранных государств, международных кредитно-финансовых институтов, частных компаний;

43296

знаков

1

таблица

0

изображений

1. в результате прямого заимствования средств у иностранных государств, международных кредитно-финансовых институтов, частных компаний;

2. путем продажи им государственных ценных бумаг.

Последствия внешнего долга более тяжелы для страны, чем последствия внутреннего. При внешнем долге государство вынуждено отдавать другим странам ценные товары и услуги, чтобы оплатить проценты и погасить долг, что снижает уровень жизни населения. Кроме того, при предоставлении займа страна-кредитор может потребовать выполнения ряда условий, которые «неудобны» для страны-заемщика. В связи с негативными последствиями внешнего долга обычно законодательно устанавливается его лимит. Следует отметить, что абсолютная сумма долга малосущественна для экономического анализа. Поэтому оценивают его относительную величину, используя такие показатели, как доля внешнего долга в валовом внутреннем продукте; отношение годового объема выплат по внешнему долгу к объему валютных поступлений за год. (По оценкам экономистов, последний показатель не должен превышать 25 %.)

Большой внешний долг снижает международный авторитет страны и может осложнить получение новых иностранных займов. Поэтому, если внешний долг превышает приемлемый уровень, правительство предпринимает определенные меры, чтобы его уменьшить. К ним относятся использование для погашения части долга золотовалютных резервов страны, реструктуризация задолженности (трансформация из кратко- в долгосрочную задолженность) или отсрочка выплаты внешнего долга.

Таким образом, следствием бюджетного дефицита для государства становится государственный долг. Особенно важным является внешнее долговое бремя. Небольшой государственный долг не является проблемой для государства. Проблемой становится постоянное увеличение государственного долга в ВВП. Пути для уменьшения государственного долга есть, однако они могут быть не всегда популярны среди населения, так как обычно государство сокращает расходы или увеличивает доходы.

2 Особенности ликвидации бюджетного дефицита и госдолга в РБ

В 1991г. Беларусь была объявлена суверенной. Сальдо бюджета независимой республики, согласно официальной отчетности Министерства анализа и статистики, было положительным, и размер бюджетного профицита этого года составил 1,7% ВВП. В основном это объясняется тем, что государственный бюджет на 1991 год все еще предусматривал выделение дотаций нашей стране. С течением времени абсолютное значение бюджетного дефицита возрастало. Дефицит бюджета проявился в 1992 году в размере 1,9 % ВВП, и с тех пор является хроническим для республики. [2]

Мировая практика показывает, в период депрессии, когда ВВП низок, бюджет сводится с дефицитом, а в периоды подъема наблюдается положительное сальдо бюджета. Причиной таких изменений являются метаморфозы, происходящие в доходной и расходной частях бюджета. Имеется в виду, что во время спадов резко снижаются поступления прямых налогов в связи с уменьшением базы налогообложения. В то же время возрастают отдельные виды государственных расходов, что заставляет их находится в противофазе с циклом. Как правило, правительства в периоды спада принимают меры по увеличению расходов на социальную защиту населения, что вызывает рост выплат трансфертов отраслям, производящим товары и оказывающим услуги населению, а также пособий по безработице и других социальных расходов.

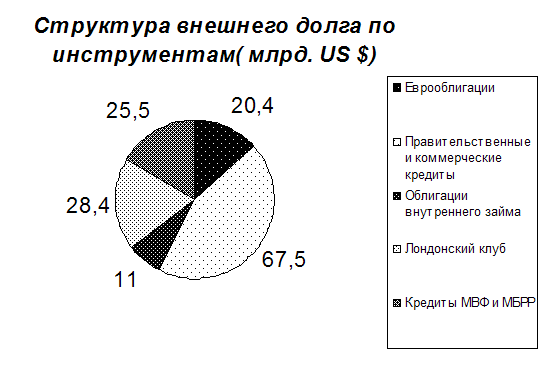

Необходимо помнить также, что в республике существуют проблемы в сфере внешнего долга страны. В связи с неплатежеспособностью некоторых предприятий, получивших иностранные кредиты под гарантии правительства, бюджет несет значительные дополнительные расходы. Очевидно, что переложение платежей по долгам предприятий на правительство формирует не что иное, как скрытый внешний государственный долг, увеличивающий размер дефицита.

Характерным для бюджетного дефицита Республики Беларусь является несоответствие плановых показателей на начало года итоговым на конец года. Это связано с установившейся практикой частых корректировок Закона о бюджете.

Одна из основных проблем в данной области – эффективность использования средств, так как их основная часть направляется на оказание финансовой помощи отраслям и предприятиям страны, находящимся на грани выживания, и реального возврата этих средств в бюджет не происходит. Кроме того, когда мнимые, записанные в проекте бюджета доходы распределяются по статьям расходов, появляется необходимость урезать расходы по ходу выполнения бюджета. Это приводит к росту неплатежей, падению финансовой, в том числе налоговой, дисциплины и подрыву авторитета государственных институтов. Что касается проблемы финансирования дефицита бюджета за счет низкоинфляционных источников, то она является весьма актуальной.

Как уже было отмечено выше, финансирование расходов, превышающих реальные доходы, может осуществляться за счет внешних и внутренних источников. Последние в свою очередь подразделяются на инфляционные (выпуск денежных знаков в обращение) и неинфляционные (кредиты национального банка и выпуск государственных ценных бумаг).

Большинство развитых стран для покрытия бюджетного дефицита прибегают к выпуску государственных ценных бумаг, как безынфляционному источнику финансирования бюджетного дефицита.

В Республике Беларусь источники финансирования дефицита республиканского бюджета, как уже упоминалось, утверждаются законом о бюджете на очередной финансовый год.

При наличии дефицита бюджета первоочередному финансированию подлежат защищенные статьи бюджета. В Беларуси к таким статьям относят выплату заработной платы и других выплат населению, строительство социально значимых объектов и поддержка агропромышленного комплекса.

Если в процессе исполнения бюджета происходит превышение предельного размера дефицита бюджета или снижение поступлений по доходам бюджета более чем на 10% от запланированного уровня, то применяются секвестр расходов по незащищенным статьям бюджета или блокирование по отдельным статьям его расходов. В таких случаях секвестр или блокирование применяются для республиканского бюджета в порядке, установленном законом о бюджете Республики Беларусь на очередной финансовый год.

Принятые в ходе исполнения бюджета решения, приводящие к уменьшению доходов или увеличению расходов, должны определять источники финансирования и предусматривать меры по компенсации потерь доходов бюджета.

Показателями стабильности бюджетно-налоговой системы и результативности фискальной политики в мировой практике служат следующие пороговые значения: дефицит бюджета — не более 3 % ВВП; уровень государственного долга для переходных экономик — не более 55 % ВВП; уровень платежей по обслуживанию внешнего долга — не более 30 % объема доходов бюджета.

Показатели финансовой безопасности находятся в Республике Беларусь в допустимых границах и далеки от критических значений.

В таблице 2.1 показана динамика изменения бюджетного дефицита:

Таблица 2.1 Дефицит государственного бюджета, млрд. р

| 2006год | 9 месяцев 2007 года | 2007 год | 9 месяцев | |

| 1 | 2 | 3 | 4 | 5 |

| Дефицит (профицит) | 1 135 | 2 728 | 422 | 4 943 |

| Финансирование | -1 135 | -2 728 | -422 | -4 943 |

| Внутреннее финансирование | -1 151 | -2617,4 | -3 514 | -4 813 |

| Внешнее финансирование | 16 | -110,8 | 3 091 | -130 |

Отличительной особенностью бюджетно-налоговой политики Беларуси на протяжении последних 10 лет является сохранение дефицита бюджета на достаточно низком уровне — в пределах 2—3 % ВВП.

Согласно закону «О бюджете Республики Беларусь на 2006 год» общее финансирование бюджетного дефицита составляет 1 130 000 000,0 (тыс. р.).

Внутреннее финансирование 404 230 909,0 (тыс. р.):

-источники получаемые от Национального Банка РБ - 890,0 (тыс. р.);

-источники, получаемые от банков, иных юридических и физических лиц - 500 000 000,0 (тыс. р.);

-прочие источники внутреннего финансирования - 10 000 000,0 (тыс.р.);

-поступления от реализации принадлежащего государству имущества - 1 200 000,0 (тыс. р.);

-изменение остатков средств бюджета - 13 781 399,0 (тыс. р.).

-внешнее финансирование - 725 769 091,0 (тыс. р.):

-кредиты Международных финансовых организаций - 111 834,0(тыс.р.);

-кредиты правительств иностранных государств - 194 834 884,0 (тыс.р.);

-прочие источники внешнего финансирования - 920 492 141,0 (тыс.р.).

Эти данные свидетельствуют о том, что в Беларуси применяется в основном неинфляционный источник покрытия дефицита. Данные лишний раз подтверждают неразвитость рынка государственных ценных бумаг, что обусловлено, прежде всего, низкой активностью первичных инвесторов, явившейся следствием отсутствия свободных средств, как у банков, так и субъектов хозяйствования, слабой привлекательностью прямых инвестиций в производственную сферу, ухудшением ликвидности банковской системы, что обусловило резкое снижение спроса на государственные ценные бумаги в основном со стороны банков республики.

Это означает необходимость в дальнейшем развития инфраструктуры фондового рынка, главным образом за счет активизации работы таких финансовых институтов, как центральный депозитарий и фондовая биржа.

Необходимо также отметить, что ряд проблем остается и в сфере внешнего долга страны. Существует также проблема с погашением и обслуживанием кредитов предприятий. Очевидно, что переложение платежей по долгам предприятий на Правительство формирует не что иное, как скрытый внешний государственный долг и увеличивает дефицит бюджета.

Таким образом, для преодоления отрицательных последствий бюджетного дисбаланса - инфляция, государственный долг, истощение валютных резервов, снижение инвестиционной активности, сокращение экспорта, сопровождаемое увеличением импорта, снижение жизненного уровня населения, - необходимо разрабатывать специальную программу и проводить мероприятия по сокращению бюджетного дефицита. Такая программа должна предусматривать наиболее существенные и качественные меры:

1. Повышение эффективности общественного воспроизводства, которое будет способствовать росту финансовых ресурсов – основного источника увеличения доходов бюджета.

2. Дальнейшее развитие и укрепление рыночных отношений, проведения рыночных реформ; разгосударствление и приватизация собственности.

3. Расширение круга плательщиков, осуществляемое одновременно с улучшением налогового законодательства.

4. Развитие территориально-регионального хозрасчета.

5. Оптимизацию объема и реструктуризацию расходов государственного бюджета в целом, и в первую очередь – направляемых в реальный сектор экономики. Бюджетные вложения в отрасли хозяйства должны решать задачи структурной перестройки экономики.

6. В целях изыскания дополнительных источников финансирования социально-культурных расходов следует рассмотреть целесообразность и возможность сокращения некоторых других расходов государства, в частности военных расходов и расходов на управление. Это позволяет профинансировать в начальный период развитие рыночной экономики статьи затрат, обеспечивающие систему защищенности населения.

7. Обоснованное принятие новых социальных программ, требующих значительного бюджетного финансирования, сохранение финансирования лишь важнейших социальных программ.

8. Совершенствование планирования и развитие системы платных услуг в непроизводственной сфере.

9. Корректировка трансфертной политики, предполагающая уменьшение трансфертных выплат отраслям реального сектора экономики, повышение эффективности трансфертных платежей.

10. Реформирование бюджетного процесса в целом. Необходимо отказаться от концепции приоритета бюджетных расходов и дефицитного финансирования; расходы сверх сумм, обеспеченных доходами, отражаются в бюджете развития и финансируются в пределах дополнительно полученных доходов, а также привлеченных безинфляционных источников.

Похожие работы

... большинство людей. Государственный долг Современная фискальная политика признает использование бюджетных дефицитов для целей стабилизации экономики. А это может привести к образованию и росту государственного долга. Причинами возникновения государственного долга обычно являются трудные периоды для экономики: войны, спады и т.д. Например, во время войны надо переориентировать большую часть ...

... во всей зад-ти по опл. труда, % в фонде оплаты труда, % 915 17,3 4,4 2736 17,3 6,6 6107 17,0 14,9 11305 21,5 27,7 4940 10,1 9,1 Дефицит бюджета и государственный долг Дефицит фед. бюджета (по определению МВФ) в % к ВВП 11,1 5,3 7,7 8,0 5,3 Государственный долг, оформленный ГКО-ОФЗ, на конец периода, в % к ВВП 1,0 3,2 7,9 11,3 12,6 Прирост ...

... (в том числе и Мэнкью). Мы увидим, что споры по поводу государственного долга в основном сводятся к дискуссии по вопросам теории потребления. Критерием того, какой подход к проблеме государственного долга - традиционный или рикардианский - является правильным, может служить оценка влияния бюджетно-налоговой политики на расходы потребителя. Чтобы проанализировать экономические последствия дефицита ...

... снимать с повестки дня проблему урегулирования долга иностранных государств перед нашей страной. Заключение На основе приведенной выше информации можно сделать следующий вывод: бюджетный дефицит и государственный долг тесно взаимосвязаны. Ежегодный дефицит может покрываться либо за счет роста государственного долга, либо путем эмиссии денег. Даже бездефицитный бюджет не может свидетельствовать ...

0 комментариев