Очікуваний темп росту ринку(попиту)

Диференціація внутрішніх цін за якістю здійснюється відповідно до кількісних показників якості

Бюджетування витрат як сучасний метод оцінки ефективності діяльності цеху допоміжного виробництва підприємства

Аналіз діяльності інструментального цеха допоміжного виробництва підприємства по виробництву меблів ЗАО «Новий Стиль-Україна»

Основні характеристики діяльності цеха оснастки допоміжного виробництва ЗАТ «Новий стиль-Україна»

Навигация

Бюджетування витрат як сучасний метод оцінки ефективності діяльності цеху допоміжного виробництва підприємства

Бюджетування як сучасна технологія внутрішньофірмового фінансового планування

165064

знака

3

таблицы

8

изображений

1.3 Бюджетування витрат як сучасний метод оцінки ефективності діяльності цеху допоміжного виробництва підприємства

Дійсне дипломне дослідження діяльності підприємства по випуску стільців та крісел на основі метало-конструктивних силових елементів ЗАТ «Новий Стиль – Україна» (м. Харків) показало, що для виробництва характерний малосерійний випуск одночасно біля 1600 моделей продукції. Така побудова товарного ряду продукції потребує одного з двох типів виробництва [46]:

а) або конструювання модифікацій продукції на основі стандартизованих елементів, які випускаються самим виробництвом, або закупаються у спеціалізованих виробників комплектуючих;

б) або наявності допоміжного виробництва оснастки під кожну модифікацію та ліній універсальних станків з швидкою переналадкою на новий тип продукції.

ЗАТ «Новий Стиль – Україна» на сучасному етапі використовує другий шлях розвитку виробництва, тобто стратегію орієнтації на замкнутий цикл виготовлення металевих основ та конструкцій стільців та крісел на власному виробництві з мінімізацією зовнішніх покупок комплектуючих.

Оскільки створений інструментальний цех допоміжного виробництва випускає технологічну оснастку, яка використовується для випуску багатьох основних виробів підприємства, які ідуть на продаж, з економічної точки зору вироблена технологічна оснастка переносить свою вартість на вартість основних виробів аналогічно процесам амортизації основних засобів при кожному циклі виробництва. В той же час, період повного фізичного чи морального зношення технологічної оснастки настає, як правило, для малосерійного виробництва раніш ніж 1 рік, тобто технологічна оснастка може бути зарахована як швидкозношувальні предмети, вартість яких повинна списуватись на обмежену партію випуску основної продукції.

Враховуючи це, проблема оцінки ефективності діяльності цехів допоміжного виробництва та їх планового фінансування на сьогоднішній день на підприємствах не вирішена, а витрати цехів допоміжного виробництва плануються історично «від досягнутого рівня».

Щоб обґрунтувати вибір оптимального фінансового, організаційного, технологічного й іншого варіантів діяльності, сьогодні гостро необхідні не тільки інструмент, що дозволяє оперативно і з більш високою точністю, ніж за старих часів, прораховувати очікувані витрати на альтернативні проекти, але і добре підготовлена база інформації, що забезпечує ефективне використання цього інструмента.

Інструмент – це методологія та технологія визначення витрат. На жаль, вона залишилася практично тією ж, яка була в епоху планової економіки. Окремі групи витрат, зв'язані з рішенням локальних задач внутрішніх служб підприємства, виділяються в рамках звичних для економістів представлень: по місцях виникнення – тільки для внутрифірмового госпрозрахунку; видам продукції, робіт і послуг – для ціноутворення й аналітичних досліджень; економічним елементам – для аналітичних досліджень; калькуляційним статтям – для ціноутворення; календарним періодам – для керування фінансовими потоками [10].

Тобто мається багато моделей обліку витрат, кожна з яких забезпечує можливість рішення свого (частки) набору задач. Але лихо не стільки в цьому, скільки у суті. Наприклад, і в нинішніх умовах облік витрат ведеться по надмірно укрупнених методиках – почасти для зменшення трудомісткості обліку, почасти – по інерції. Навіть упровадження комп'ютерних технологій не привело до якісних зрушень у даній області. Так, якщо узяти витрати по місцях виникнення, то їх як і раніше враховують на рівні цеху і вище. Тобто в нас дотепер немає навіть понять «собівартість на ділянці» і «собівартість на робочому місці». Природно, у цьому випадку страждає об'єктивність інформації, а сама головне – зникає можливість її використання з метою керування на рівні більш «дрібних» структурних підрозділів, тобто там, де собівартість створюється. Інакше кажучи, показники витрат перестають бути параметром процесу діяльності, а виходить, непридатні для поточного керування [37].

Витрати на рівні ділянки або бригади починають застосовуватися тільки при впровадженні внутрішнього госпрозрахунку, причому вони зовсім не обов'язково погоджуються з підсумковими показниками цілого виробництва. Крім того, обліком витрат на великих підприємствах можуть займатися різні підрозділи (кожний у своїх цілях). У цьому випадку можлива неузгодженість інформації, що також є чинником утрати керованості.

Традиції (не за формою, а по суті) зберігаються у відношенні адресності, ідентифікації місця виникнення витрат. Так, відповідно до діючих інструкцій величезні суми накладних загальногосподарських витрат враховуються переважно «котловим» методом, а потім, відповідно до яких-небудь формальних принципів, «навскидку» розносяться по підрозділах. Що, природно, приводить до необґрунтованого завищення цін на деякі види продукції і заниженню на інші. У колишніх умовах господарювання це майже не впливало на результати діяльності підприємства, зараз – стає прямим шляхом до втрати конкурентоздатності. Більш того, накладні витрати виявляються фактично безконтрольними, тому з їхньою величиною приходиться просто миритися.

Таким чином, формальні звітні методи обліку витрат, створені для керування підприємствами в умовах плановоадміністративної економіки, виявляються непридатними для модернізації під задачі керування в сьогоднішніх умовах. Можливо навіть, що нинішні проблеми керування підприємствами – багато в чому результат не тільки застарілих технологій, але і закладених принципів при їхньому створенні.

Нові економічні реальності, безумовно, змушують вести пошук нових показників і нових методів обліку. Типовий приклад – моделі обліку витрат на основі функціонально-вартісного аналізу. Однак вони не знайшли скільки-небудь широкого практичного застосування, видимо, внаслідок суб'єктивності методу виділення функцій і цілком очевидного їхнього відриву від змісту процесів діяльності. Тобто задача їх використання для керування всерйоз не ставиться [53].

Очевидно, що сьогодні на облік витрат як найважливіших характеристик діяльності повинні бути покладені якісно нові додаткові функції. Тобто витрати потрібно розглядати і як вимірники кінцевого результату діяльності в тривалому плановому періоді, і як засіб діагностування конкретної щохвилинної ситуації в процесі цієї діяльності. Причому як найбільш важливі показники повинні бути виділені ті, котрі відбивають безпосередньо сам зміст діяльності. І винаходити тут нічого не потрібно: принципи, що повинні бути реалізовані при формуванні систем керування підприємств у нових умовах господарювання, у загальному виді викладені в стандарті ДСТУ ІСО 9001–2001 по системах менеджменту якості. Це процесний підхід, системне керування діяльністю, ухвалення рішення на основі об'єктивної інформації. Необхідні лише найбільш адекватні показники і технології, що відповідають даним принципам [51].

Так, для реалізації процесного підходу у всіх видах діяльності підприємства потрібно виділити окремі процеси (наприклад, виконання одного окремо узятого замовлення або проекту), а кожному з них поставити у відповідність вимірювані показники, що характеризують результативність і ефективність діяльності. Завдяки такій постановці з'являється нова можливість простежити, як наростає додана вартість по технологічних маршрутах і підрозділам, тобто створити досить прозорі потоки інформації, що адекватно відбивають зміст процесів.

Треба сказати, що необхідність впровадження процесного підходу вже усвідомлена багатьма теоретиками і менеджерами-практиками. Вони зрозуміли: такий підхід відкриває широкі можливості в області удосконалювання систем керування – для застосування матричних організаційних структур, бюджетування окремих замовлень, проектів і організації внутрифірмового госпрозрахунку і є цілком реальним при сьогоднішньому рівні розвитку інформаційних технологій. Однак на практиці справа найчастіше зводиться до розмов про те, «як повинно бути». Рекомендацій же «як це зробити» поки немає. Хоча ясно, що для впровадження процесного підходу потрібно як мінімум одночасне простежування витрат по всіх об'єктах керування, а саме: по діяльності структурних підрозділів, виконанню одиничних замовлень і окремих проектів. Іншими словами, потрібне керування окремими процесами внутрішньої діяльності. Причому не тільки як самоціль (хоча і це надзвичайно важливо), але і як джерело інформації про виконані процеси, необхідної для рішення задач підприємства в цілому (ціноутворення, формування фінансових потоків і аналітичних досліджень).

Жоден із традиційних і запропонованих останнім часом методів обліку повною мірою цими можливостями не володіє. Тому назріла необхідність створення більш загальної моделі обліку, що поєднувала б можливості вже існуючих методів.

Один з варіантів такої моделі пропонується у роботі [52]:

1. Будь-яке підприємство в умовах ринку, мабуть, являє собою функціональну систему, створену для рішення конкретних задач власника. Результати її діяльності (якість продукції, задоволеність споживачів і персоналу, результативність і ефективність) можна оцінювати тільки комплексно. Тут вже неприпустимо, наприклад, окремо придумувати кількісні показники якості продукції або показника впливу на природне середовище. Усі вони повинні бути погоджені із системою показників, що входять до складу собівартості. Іншими словами, усі без винятку показники повинні розглядатися тільки як наслідок конкретного виконаного процесу (операції, виробничого завдання, проекту). Якщо спочатку виділити і формалізувати зміст процесів і звести їх у єдину систему, а вже потім вести кількісні розрахунки, то всі протиріччя в трактуванні результатів зникнуть.

2. Рішення задач будь-яких видів і складності стає можливим при виділенні настільки малого об'єкта керування (одиничного процесу), що входить у кожний більш великий елемент діяльності. Зокрема, для задач менеджменту досить розглядати одиничну технологічну операцію, виконувану на окремому робочому місці – виробничому, інженерному, постачальницькому, управлінському. Саме операція входить і в процеси діяльності підрозділів, і в замовлення, і в технологічні маршрути. Якщо ввести показник «вартість процесу виконання», тобто грошове вираження витрати ресурсів, використаних у процесі (енергоносіїв, інструмента, видаткових матеріалів, витрат кваліфікованої праці), то можна створити точну модель управлінського обліку. Поєднуючи окремі операції в сукупності процесів, можна побудувати модель, що характеризує, з погляду витрат, зміст будь-якого господарського процесу на підприємстві.

3. Наприклад, якщо до вартості процесу виконання завдання додати вартість процесів по ремонтообслуговуванню устаткування і утриманню працівників, з'являється якісно новий показник – «собівартість продукції на робочому місці». Його достоїнство полягає в тому, що він цілком характеризує зміст діяльності і може бути переданий під відповідальне керування конкретній особі, тоді як у даний час ремонтний фонд прямо виділяється ремонтній службі, витрати на утримання робітників – у розпорядження відділів праці і заробітної плати, а побачити суму витрат на окремому робочому місці в цілому просто не представляється можливим.

4. Пропонований підхід надає реальну можливість побачити розгорнутий зміст процесу діяльності на будь-якому робочому місці, що на сьогоднішній день не забезпечується ні одною моделлю обліку. У кінцевому рахунку стає реальним представити процес виконання одиничного замовлення з виділенням усіх робіт з його виконання в кожній із задіяних структурних одиниць, що сьогодні також не дозволяє зробити жодна з застосовуваних моделей обліку витрат.

5. З одного боку, здавалася б, надмірно глибока деталізація витрат і їхня прив'язка до «дрібного» процесам виключає «ручні» технології обліку і вимагає значних додаткових витрат на закупівлю ЕОМ і їхнього програмного забезпечення. Однак вони окупаються можливостями, що відкриваються. І це не тільки об'єктивізація витрат і підвищення аналітичних можливостей інформації, що збирається, але і чіткий розподіл і закріплення функцій, відповідальності і повноважень за підрозділами, а при необхідності – і окремими працівниками підприємства, використання максимальне об'єктивних показників для оцінки якості їхньої діяльності. Значно спрощується система стимулювання, тобто ключова проблема внутрішнього бюджетного керування на підприємстві

Внутрішнє бюджетне керування на підприємстві – це нова ринкова методологія узгодження витрат між внутрігосподарськими підрозділами підприємства, яка має метою створення конкурентоспроможної та якісної продукції для реалізації на конкурентному ринку з орієнтацією на попит споживачів, як основний показник вимог до випускаємої продукції.Бюджет – це таблиця, що містить планові і фактичні показники, що описують динаміку розвитку об'єктів і бізнес-процесів підприємства. Бюджет консолідує облікові дані по обраному напрямку або об'єктові бізнесу. Бюджет планується виходячи з норм, прийнятих у цьому напрямку або об'єкті, з обліком їхнього попереднього функціонування.

Бюджет є методологією оцінки ефективності діяльності внутрішньогосподарського механізму підприємства і, одночасно, інструментом керування на основі аналізу причин відхилення значень фактичних показників від планових.

Зведений (консолідований) бюджет промислової компанії складається з трьох бюджетів першого рівня – операційного, інвестиційного і фінансового. Часто у вітчизняній літературі фінансовий бюджет визначають ще як «бюджет руху грошових коштів» або «грошовий бюджет». Це не зовсім коректно, тому що метою складання фінансового бюджету є не тільки планування грошових надходжень і витрат підприємства, але і, ширше, всіх оборотних коштів і короткострокових зобов'язань як основних факторів, що визначають поточну платоспроможність компанії [49].

Операційний бюджет фокусується на моделюванні майбутніх витрат і доходів від поточних операцій за бюджетний період. Отже, об'єктом розгляду операційного бюджету, є фінансовий цикл підприємства.

Інвестиційний бюджет розглядає питання відновлення і вибуття капітальних активів (основних засобів і вкладень, довгострокових фінансових вкладень), що складає основу інвестиційного циклу.

Ціль фінансового бюджету – планування балансу грошових надходжень і витрат, а в більш широкому змісті – балансу оборотних коштів і поточних зобов'язань для підтримки фінансової стійкості підприємства протягом бюджетного періоду.

«Вихідними» результатами бюджетного процесу є планові форми зведеної фінансової звітності:

– звіт про фінансові результати (прибутках і збитках) – «вихідна» форма операційного бюджету;

– звіт про рух грошових коштів і звіт про зміну фінансового стану – «вихідні» форми фінансового бюджету;

– звіт про інвестиції – «вихідна» форма інвестиційного бюджету;

– баланс – інтегральна «вихідна» форма, що поєднує результати всіх трьох основних бюджетів, що складають зведений бюджет підприємства.

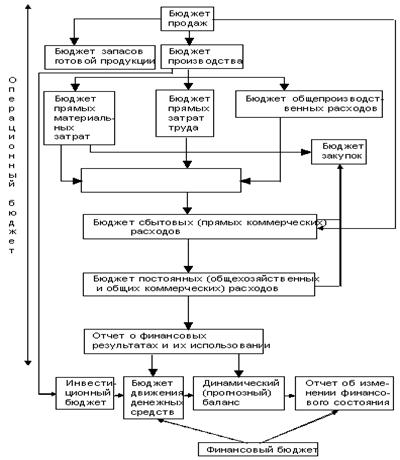

Структура зведеного бюджету промислового підприємства показана на схемі рис. 1.1.

Рис. 1.5 – Блок-схема складання зведеного (консолідованого) бюджету промислового підприємства [51]

Операційний бюджет складається з ряду бюджетів (або підбюджетів) другого рівня:

– бюджету продажів;

– бюджету виробництва;

– бюджету запасів готової продукції (товарних залишків);

– бюджету постійних (загальногосподарських і загальних комерційних) витрат;

– бюджету закупівель.

У свою чергу, деякі бюджети другого рівня складаються з бюджетів третього рівня, бюджети третього рівня можуть розпадатися на бюджети четвертого рівня і т.д., у залежності від масштабів і різноманіття господарських операцій підприємства. Наприклад, бюджет виробничих витрат є бюджетом 3-го рівня і включається в бюджет виробництва, а бюджет прямих матеріальних витрат – бюджетом 4-го рівня, що входить до складу бюджету виробничих витрат.

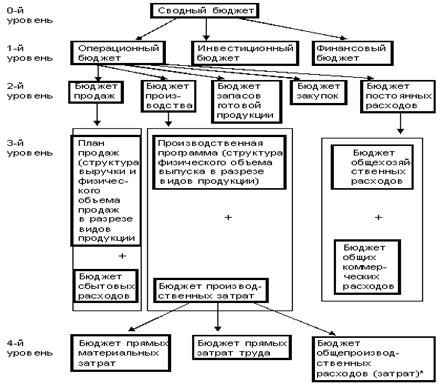

Таким чином, для зведеного (консолідованого) бюджету промислового підприємства характерна багатоступінчаста ієрархічна структура (рис. 1.2).

Рис. 1.6 – Ієрархічна структура зведеного (консолідованого) бюджету промислового підприємства [51]

Кожний з підбюджетов різних рівнів займає свою, строго визначену «нішу» і грає свою чітку роль у технології складання зведеного бюджету компанії.

Основні поняття і категорії зведеного (консолідованого) бюджету промислового підприємства, наведеного на рис. 1.5, є наступними:

– Зведений(консолідований) бюджет (від англ. master budget) – план діяльності підприємства на встановлений період часу (бюджетний період), виражений у ряді цільових (бюджетних або планових) показників, що охоплюють усі сегменти бізнесу компанії і підрозділи, що складають її організаційну структуру. У вітчизняній і перекладній літературі також часто зустрічаються визначення «основний бюджет», «майстербюджет». Зведений бюджет складається з трьох подбюджетов 1-го рівня: операційного, інвестиційного і фінансового.

Операційний бюджет – підбюджет 1-го рівня, що входить до складу зведеного бюджету підприємства і є планом доходів (виторгу), витрат (собівартості) і кінцевих фінансових результатів (прибутку) підприємства на бюджетний період. Операційний бюджет складається з ряду подбюджетов 2го рівня: бюджету продажів, бюджету виробництва, бюджету запасів готової продукції, бюджету постійних (загальногосподарських і загальних комерційних) витрат, бюджету закупівель.

Інвестиційний бюджет – підбюджет 1-го рівня, що входить до складу зведеного бюджету підприємства і є планом капітальних витрат і довгострокових фінансових вкладень підприємства на бюджетний період. У літературі також зустрічається визначення «бюджет капіталу».

Фінансовий бюджет – підбюджет 1-го рівня, що входить до складу зведеного бюджету підприємства і є планом, поперше, грошових надходжень і витрат, по-друге, руху всіх ліквідних ресурсів (оборотних коштів) і поточних зобов'язань підприємства на бюджетний період. У літературі зустрічаються також визначення «грошовий бюджет», «бюджет руху грошових коштів».

Бюджет продажів – підбюджет 2-го рівня, що входить до складу операційного бюджету і є планом доходів від продажів (виторгу), фізичного обсягу і структури продажів, собівартості продажів (реалізації) і збутових (прямих комерційних) витрат підприємства на бюджетний період.

Бюджет виробництва – підбюджет 2-го рівня, що входить до складу операційного бюджету і є планом фізичного обсягу і структури випуску (виробничої програми) і виробничих витрат і собівартості випуску підприємства на бюджетний період.

Бюджет запасів (готової продукції) – підбюджет 2-го рівня, що входить до складу операційного бюджету і є планом зміни вартісного і фізичного обсягу і структури запасів готової продукції підприємства за бюджетний період.

Бюджет закупівель – підбюджет 2-го рівня, що входить до складу операційного бюджету і є планом закупівель матеріальних оборотних коштів (сировини, матеріалів і комплектуючих) і зміни складських запасів матеріальних оборотних коштів підприємства за бюджетний період. У літературі зустрічаються також визначення «бюджет постачання», «бюджет заготовляння».

Бюджет постійних витрат – підбюджет 2-го рівня, що входить до складу операційного бюджету і є планом постійних (загальногосподарських і загальних комерційних) витрат підприємства на бюджетний період.

Бюджет виробничих витрат – подбюджет 3-го рівня, що входить до складу бюджету виробництва і є планом величини і структури виробничих витрат за бюджетний період.

Бюджет збутових (прямих комерційних) витрат – підбюджет 3-го рівня, що входить до складу бюджету продажів і є планом прямих комерційних витрат у розрізі збуту окремих видів продукції за бюджетний період.

Бюджет прямих матеріальних витрат – підбюджет 4-го рівня, що входить до складу бюджету виробничих витрат і є планом прямих виробничих витрат у частині витрати матеріальних і фінансових оборотних ресурсів (сировина, комплектуючі матеріали, субпідряд сторонніх організацій) за бюджетний період.

Бюджет прямих витрат праці – підбюджет 4-го рівня, що входить до складу бюджету виробничих витрат і є планом прямих виробничих витрат у частині прямих витрат по оплаті праці за бюджетний період.

Бюджет загальвиробничих витрат – підбюджет 4-го рівня, що входить до складу бюджету виробничих витрат і є планом усіх непрямих виробничих витрат підприємства за бюджетний період.

Управлінський баланс – основний плановий і звітний документ зведеного бюджету, що містить дані про зміни величини і структури активів і джерелах фінансування діяльності підприємства за бюджетний період.

Бюджет розвитку – один з варіантів складання довгострокового бюджету, у якому інвестиційний бюджет має не тільки видаткову, але і дохідну частину, обумовлену як доход від інвестиційних вкладень за інвестиційний цикл (термін корисної служби інвестицій).

Індикативний бюджет – один з варіантів складання довгострокового бюджету, при якому бюджетні показники не є обов'язковими для центрів відповідальності (підрозділів) і виконують функції довгострокових орієнтирів розвитку бізнесу при виконанні підрозділами бюджетного завдання на поточний (короткостроковий) бюджетний період.

Оскільки поняття рентабельності та прибутковості продукції для оцінки діяльності допоміжних цехів виробництва підприємства не має прямого сенсу, єдиним об’єктивним методом оцінки ефективності їх діяльності є методологія бюджетування центру витрат.

Бюджетування інструментальних цехів допоміжного виробництва на підприємстві виконується згідно сучасній концепції витрат у центрі класифікації, що передбачає взаємозв'язок між обсягом виробництва, витратами і ціною на даний вид товарів. Витрати поділяються на незалежні і залежні від обсягу виробленої продукції [47].

Постійні витрати не залежать від величини виробництва, існують і при нульовому обсязі виробництва. Це попередні зобов'язання підприємства (відсотки по позиках і ін.), податки, амортизаційні відрахування, оплата охорони, орендна плата, витрати на обслуговування устаткування при нульовому обсязі виробництва, зарплата управлінського персоналу і т.д. Перемінні витрати залежать від кількості виробленої продукції, складаються з витрат на сировину, матеріали, зарплату робітникам і т.д. Сума постійних і перемінних витрат утворить валові витрати – суму грошових витрат на виробництво визначеного виду продукції.

В Україні широко використовується категорія собівартість, що представляє собою сумарні витрати на виробництво і реалізацію продукції. Собівартість реалізованої продукції (робіт, послуг) складається з виробничої собівартості продукції (робіт, послуг), що була реалізована протягом звітного періоду, нерозподілених постійних загальновиробничих витрат і наднормативних виробничих витрат.

У виробничу собівартість продукції (робіт, послуг) включаються:

– прямі матеріальні витрати;

– прямі витрати на оплату роботи;

– інші прямі витрати;

– перемінні загальновиробничі і постійні розподілені загальновиробничі витрати.

Перелік і склад статей калькулювання виробничої собівартості продукції (робіт, послуг) встановлюється підприємством.

До складу прямих матеріальних витрат включається вартість сировини й основних матеріалів, що утворюють основу виробленої продукції, покупних напівфабрикатів і комплектуючих виробів, допоміжних і інших матеріалів, що можуть бути безпосередньо віднесені до конкретного об'єкта витрат.

До складу прямих витрат на оплату роботи включаються заробітна плата та інші виплати робітникам, зайнятим у виробництві продукції, виконанні робіт чи наданні послуг, що можуть бути безпосередньо віднесені до конкретного об'єкта витрат.

До складу інших прямих витрат включаються всі інші виробничі витрати, що можуть бути безпосередньо віднесені до конкретного об'єкта витрат, зокрема відрахування на соціальні заходи, плата за оренду земельних і майнових паїв, амортизація, витрати від браку, що складають вартість остаточно забракованої продукції (виробів, напівфабрикатів), і витрати на виправлення браку за винятком: остаточно забракованої продукції по справедливій вартості; суми, що відшкодовується працівниками, що допустили брак; суми, що отримана від постачальників за неякісні матеріали і комплектуючі вироби і т.п.

До складу загальновиробничих витрат включаються [47]:

а) Витрати на керування виробництвом (оплата роботи апарата керування цехами, ділянками і т.п.; відрахування на соціальні заходи і медичне страхування апарата керування цехами, ділянками; витрати на оплату службових відряджень персоналу цехів, ділянок і т.п.).

б) Амортизація основних засобів загальновиробничого (цехового, дільничного, лінійного) призначення.

в) Амортизація нематеріальних активів загальновиробничого (цехового, дільничного, лінійного) призначення.

г) Витрати на утримання, експлуатацію і ремонт, страхування, операційну оренду основних засобів, інших необоротних активів загальновиробничого призначення.

д) Витрати на удосконалення технології й організації виробництва (оплата роботи і відрахування на соціальні заходи працівників, зайнятим удосконаленням технології й організації виробництва, поліпшенням якості продукції, підвищенням його надійності, довговічності, інших експлуатаційних характеристик у виробничому процесі; витрати матеріалів, купівельних комплектуючих виробів і напівфабрикатів, оплата послуг сторонніх організацій і т.п.).

е) Витрати на опалення, висвітлення, водопостачання, водовідвід та інше зміст виробничих приміщень.

з) Витрати на обслуговування виробничого процесу (оплата роботи загальновиробничого персоналу; відрахування на соціальні заходи, медичне страхування робітників і апарата керування виробництвом; витрати на здійснення технологічного контролю за виробничими процесами і якістю продукції, робіт, послуг).

и) Витрати на охорону роботи, техніку безпеки й охорону навколишньої природного середовища.

к) Інші витрати (внутрішньозаводське переміщення матеріалів, деталей, напівфабрикатів, інструментів зі складів до цехів і готової продукції до складів; залишки незавершеного виробництва; недоліки і утрати від псування матеріальних цінностей у цехах; оплата простоїв і т.п.).

Загальновиробничі витрати поділяються на постійні і перемінні.

До перемінних загальновиробничих витрат відносяться витрати на обслуговування і керування виробництвом (цехів, ділянок), що змінюються прямо (чи майже прямо) пропорційно до зміни обсягу діяльності. Перемінні загальновиробничі витрати розподіляються на кожен об'єкт витрат з використанням бази розподілу (годин роботи, заробітної плати, обсягу діяльності, прямих витрат і т.п.), виходячи з фактичної потужності звітного періоду.

До постійних загальновиробничих витрат відносяться витрати на обслуговування і керування виробництвом, що залишаються незмінними (чи майже незмінними) при зміні обсягу діяльності. Постійні загальновиробничі витрати розподіляються на кожен об'єкт витрат з використанням бази розподілу (годин роботи, заробітної плати, обсягу діяльності, прямих витрат і т.п.) при нормальній потужності. Нерозподілені постійні загальновиробничі витрати включаються до складу собівартості реалізованої продукції (робіт, послуг) у періоді їхнього виникнення. Загальна сума розподілених і нерозподілених постійних загальновиробничих витрат не може перевищувати їхню фактичну величину. Перелік і склад перемінних і постійних загальновиробничих витрат встановлюється підприємством.

Витрати, зв'язані з операційною діяльністю, що не включаються в собівартість реалізованої продукції (товарів, робіт, послуг), поділяються на адміністративні витрати, витрати на збут та інші операційні витрати.

Керування витратами на підприємстві передбачає їхню диференціацію по місцях і центрам відповідальності. Місце витрат – це місце їхнього формування (робоче місце, ділянка, цех). Під центром відповідальності – розуміють організаційна єдність місць витрат з центром відповідальності за їхній рівень.

Таблиця 1.1. Класифікація витрат по економічних елементах і калькуляційних статях [47]| Угруповання витрат на виробництво по економічних елементах | Угруповання витрат на виробництво по калькуляційних статтях витрат |

| 1. Сировина й основні матеріали (за винятком поворотних відходів) | 1. Сировина і матеріали |

| 2. Покупні комплектуючі вироби і матеріали | 2. Покупні комплектуючі вироби, напівфабрикати і послуги кооперованих підприємств |

| 3. Допоміжні матеріали | 3. Зворотні відходи (віднімаються) |

| 4. Паливо з боку | 4. Паливо для технологічних цілей |

| 5. Електроенергія з боку | 5. Енергія для технологічних цілей |

| 6. Заробітна плата основна і додаткова | 6. Основна заробітна плата виробничих робітників |

| 7. Відрахування на соціальне страхування | 7. Додаткова заробітна плата виробничих робітників |

| 8. Амортизація основних фондів | 8. Відрахування на соціальне страхування |

| 9. Інші грошові витрати | 9. Витрати на підготовку й освоєння виробництва |

| 10. Витрати по змісту й експлуатації устаткування | |

| 11. Цехові витрати | |

| 12. Загальнозаводські витрати | |

| 13. Втрати від браку (тільки виробництва, де втрати дозволені в межах установлених норм) | |

| 14. Інші виробничі витрати | |

| 15. Разом виробнича собівартість | |

| 16. Позавиробничі витрати | |

| 17. Разом повна собівартість |

Оскільки бюджетування – це відповідальна система фінансового планування бізнесу, то вона повинна передбачати відповідний зворотний зв'язок. Роль зворотного зв'язку грає контроль виконання бюджету [1].

Бюджетування без зворотного зв'язку безглуздо. Будь-яка система є життєздатною, якщо має у своєму складі елементи зворотного зв'язку, що передбачають аналіз того, що зробила система, і поточне корегування поводження системи в міру надходження сигналів про її стан. Система контролю виконання бюджету на підприємстві є своєрідним моніторингом фінансового стану підприємства. Важливість цієї системи не викликає сумнівів. Говорячи про шляхи практичної реалізації системи контролю, варто брати до уваги стратегічне позиціонування підприємства.

Процес контролю виконання бюджету природним образом починається ще з розробки бюджету, якому передує робота зі збору й аналізу необхідних даних. Справа в тім, що при розробці бюджетних форм варто передбачати їхню максимальну сумісність зі звітами, щоб процедура контролю була максимально зручною: після реалізації бюджету замість планових форм (основних бюджетів) з'являються відповідні звіти, що повинні успадковувати формат бюджетних таблиць. Важливо зробити гармонізацію між системою обліку і системою бюджетування, у іншому випадку, бюджет залишиться тільки планом, а перевірити його фактичне виконання буде неможливо. Зіставлення планових і фактичних значень є ключовим елементом системи контролю виконання бюджету. Таке зіставлення найбільш наочне й інформативно робити у відносному вираженні. Потім настає стадія аналізу результатів контролю, що приводить до кульмінації всього процесу. При цьому з'ясується, хто і що не так зробив і кого треба покарати, а кого – заохотити. Але на цьому керуюча функція системи контролю не вичерпується: необхідно з'ясувати, коли повинні бути усунуті негативні результати, виявлені в процесі контролю, і, нарешті, скільки ще треба продати, одержати грішми і т.д., для того щоб виправити положення.

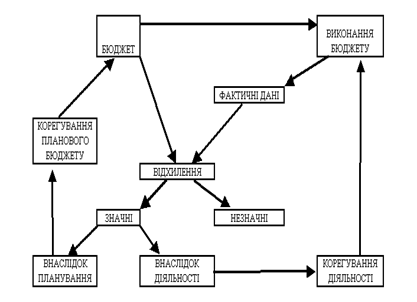

Ключовим елементом системи контролю є «відхилення». При цьому передбачається використання методу виключення, відповідно до якого менеджер зосереджує увагу тільки на значимих відхиленнях і не звертає уваги на показники, що виконуються задовільно. Загальна схема бюджетного контролю по відхиленнях представлена на рис. 1.6.

Рис. 1.6 – Загальна схема бюджетного контролю [51]

У процесі контролю виконання бюджету плановані і фактичні дані деталізуються до вихідних складових, щоб визначити, що саме привело до розбіжності. Приклад деталізації даних у процесі контролю показаний на рис. 1.7.

Варто розрізняти чотири підходи до реалізації системи контролю бюджету підприємства:

1. Простий аналіз відхилень, орієнтований на коректування наступних планів;

2. Аналіз відхилень, орієнтований на наступні управлінські рішення;

3. Аналіз відхилень в умовах невизначеності;

4. Стратегічний підхід до аналізу відхилень.

Простий аналіз відхилень – cуть підходу полягає в тому, що система контролює стан виконання бюджету зіставленням бюджетних показників і їхніх фактичних значень. Якщо відхилення носить істотний характер, то фінансовий менеджер приймає рішення про необхідність вносити відповідні корективи в бюджет наступного періоду. У іншому випадку ніякі коригувальні дії не виконуються.

У цьому зв'язку важливим є питання про істотність витрат. Представляється, що як критерій для визначення важливості витрат варто використовувати підсумкові бюджетні показники, наприклад, величину сумарного грошового потоку (або суму чистого прибутку). Маючи відповідну комп'ютерну програму, фінансовий менеджер розраховує наслідки конкретного відхилення фактичних показників від планових значень на величину сумарного грошового потоку. На підставі відхилення фактичного сумарного грошового потоку від планового значення робиться висновок про необхідність робити корегування плану наступного періоду.

Аналіз відхилень, орієнтований на наступні управлінські рішення, припускає більш детальний факторний аналіз впливу різних відхилень параметрів бізнесу на прибуток або грошовий потік. Власне кажучи, виконується декомпозиція впливу всіх, разом узятих, відхилень на величину підсумкового показника.

Технологія проведення такого контролю виглядає в такий спосіб [31]:

Крок 1. Установлення факторів, що впливають на величину підсумкового показника.

Крок 2. Визначення сумарного відхилення підсумкового показника від бюджетного значення.

Крок 3. Визначення відхилення підсумкового показника в результаті відхилення кожного окремого фактора.

Крок 4. Установлення пріоритетів впливу окремих факторів на величину підсумкового показника.

Крок 5. Складання остаточних висновків і рекомендацій у частині управлінських рішень, спрямованих на виконання бюджету.

Аналіз відхилень в умовах невизначеності передбачає трохи іншу схему прийняття рішень у відношенні істотності відхилень. Відповідно до неї, усі параметри бізнесу (ціни, обсяги, видаткові коефіцієнти і т.д.) визнаються невизначеними значеннями і задаються не у вигляді окремих чисел, а у вигляді інтервалів невизначеності. Таке ж припущення робиться у відношенні всіх параметрів бізнесу, підданих відхиленням.

Невизначеність у відношенні параметрів бізнесу породжує невизначеність результуючого річного грошового потоку або/і прибутку, якщо останній також є предметом аналізу. Оцінити невизначеність грошового потоку можна за допомогою статистичного моделювання.

Відповідно до результатів моделювання встановлюється інтервал невизначеності. Контроль виконання бюджету виконується в такий спосіб. Якщо фактичне значення результуючого параметра потрапило в інтервал невизначеності, отриманий у результаті статистичного моделювання, то виконання бюджету можна вважати успішним. У іншому випадку необхідно зробити додатковий аналіз, спрямований на зменшення невизначеності параметрів бізнесу. Це у свою чергу викликає необхідність застосування відповідних управлінських рішень. Не виключено, що фінансовий менеджер прийме рішення використовувати другий підхід до контролю бюджету.

Стратегічний підхід до аналізу відхилень базується на переконанні, що оцінка результатів діяльності підприємства, зокрема, виконання бюджету, повинна здійснюватися з урахуванням стратегії підприємства і поставлених цілей. Відповідно до даного підходу, фінансовий менеджер при проведенні контролю виконання бюджету повинний аналізувати ступінь відповідності фактичної діяльності поставленим довгостроковим цілям (наприклад, ступінь виконання стратегічних і довгострокових цілей у форматі збалансованої системи показників). У випадку значних відхилень фактичних даних від запланованих у бюджеті (і якщо встановлено, що відхилення відбулося внаслідок планування) коректується не тільки бюджет, але і стратегія компанії, а також довгострокові цільові показники [38].

Варто підкреслити перспективність використання третього підходу, що базується на представленні параметрів бізнесу за допомогою інтервалів невизначеності. Інтервальний метод контролю бюджету досить простий, оскільки працює в рамках дуальної схеми: якщо результуючий параметр потрапив в інтервал, те це «добре», якщо ні, бюджет вважається не виконаним. При цьому не слід боятися складностей, зв'язаних з імітаційним моделюванням бюджету.

Бюджетування зв'язує всі задачі з конкретними цілями фірми, чітко визначає відповідальних виконавців по кожній сфері і задачі, дозволяє ефективно керувати фінансовими ресурсами компанії. Бюджетування можна визначити як спосіб ведення бізнесу і контролю за діяльністю підприємства на різних рівнях керування – від вищої ланки до окремих підрозділів. Бюджетування припускає формування бізнес-плану для кожного відділу, затвердження й аналіз річного, піврічного, квартального, місячного, тижневого бюджетів з боку ради директорів і вищого керівництва компанії. Таким чином, власники і менеджмент підприємства мають можливість щотижня здійснювати аналіз функціонування підприємства, знати, яка наявність коштів у компанії сьогодні і скільки буде завтра, контролювати положення, вживати заходи по оптимізації витрат.

В даний час загальна бухгалтерія на Заході підрозділяється, як правило, на дві підсистеми зовнішню – фінансову і внутрішню – управлінську (виробничу, експлуатаційну). Такий підрозділ обумовлений розходженням з метою і задачами зовнішньої і внутрішньої бухгалтерії.

У фінансовій бухгалтерії створюється інформація про поточні витрати у поелементному розрізі і доходах фірми, про стан дебіторської і кредиторської заборгованості, про розміри фінансових інвестицій і доходів від них, стані джерел фінансування і т.п. Одна з основних задач такої бухгалтерії – вірогідність обліку фінансових результатів діяльності підприємства, його майнового і фінансового стану. Споживачами інформації при цьому є в основному зовнішні стосовно підприємства користувачі – державні податкові органи, біржі, банки, фінансові інститути, постачальники і покупці, потенційні інвестори. Фінансова звітність не являє собою комерційної таємниці підприємства, вона відкрита до публікації і, як правило, завіряється незалежною аудиторською організацією.

Ведення фінансової бухгалтерії для підприємств і фірм є обов'язковим.

Міжнародні бухгалтерські стандарти, основні принципи обліку мають відношення саме до систем фінансового обліку. Що стосується внутрішньої облікової системи на підприємстві, то питання про те, створювати її чи ні, вирішує сама адміністрація фірми. У системі внутрішнього обліку створюється, насамперед, інформація про витрати.

Витрати виробництва – один з основних об'єктів управлінського обліку. Вони групуються і враховуються по видах, місцям їхнього виникнення і носіям витрат. Місця виникнення витрат – це структурні одиниці і підрозділи, у яких відбувається первісне споживання виробничих ресурсів (робочі місця, бригади, цехи і т.п.). Під носіями витрат розуміють види продукції (робіт, послуг) даного підприємства, призначені для реалізації на ринку [4].

У системі управлінського обліку обов'язково виділяються такі об'єкти обліку, як «центри відповідальності». Керування витратами відбувається через діяльність людей, що повинні відповідати за доцільність виникнення того чи іншого виду витрат. Центр відповідальності – структурний елемент підприємства, у межах якого менеджер відповідальний за доцільність понесених витрат.

Адміністрація вирішує сама, у яких розрізах класифікувати витрати, наскільки деталізувати місця виникнення витрат і як їх пов'язувати з центрами відповідальності.

Іншим об'єктом управлінського обліку є результати, що можуть також враховуватися по місцях виникнення витрат і по носіях витрат. У процесі зіставлення витрат і результатів різних об'єктів обліку виявляється ефективність виробничо-господарської діяльності. Для забезпечення господарських зв'язків між внутрішніми підрозділами підприємства створюється система трансферного ціноутворення. Трансферна ціна (також представляє собою об'єкт управлінського обліку) – це ціна, використовувана при розрахунках між внутрішніми структурними підрозділами підприємства за передані один одному продукцію, роботи і послуги.

Інформація управлінського обліку звичайно являє собою комерційну таємницю підприємства, не підлягає публікації і носить конфіденційний характер. Адміністрація підприємства самостійно встановлює склад, терміни і періодичність надання внутрішньої звітності, що є також одним з об'єктів управлінського обліку. Ця облікова система практично не регламентується західним законодавством.

Західні системи управлінського обліку можна класифікувати по ряду ознак.

Як першу ознаку класифікації можна запропонувати принцип взаємозв'язку обох облікових підсистем підприємства – фінансової й управлінський. У практиці західного обліку застосовуються два варіанти зв'язку між управлінською і фінансовою бухгалтеріями. Цей зв'язок може здійснюватися за допомогою контрольних рахунків, якими є рахунки витрат і доходів фінансової бухгалтерії. При наявності прямої кореспонденції рахунків управлінської бухгалтерії з контрольними рахунками говорять про інтегровану (моністичну, однокругову) системі обліку на підприємстві. У цьому випадку мова йде про перший варіант зв'язку. Якщо система управлінського обліку автономна, замкнута, то використовуються парні контрольні рахунки того самого найменування, відомі як дзеркальні рахунки, чи рахунки – екрани. Це другий варіант.

Система «стандарт – кост» [5]Найважливіша характеристика західних систем управлінського обліку – оперативність обліку витрат. З цього погляду облік витрат підрозділяється на облік фактичних (минулих) витрат і облік витрат по системі «стандарт – кост». Система «стандарт – кост» включає розробку стандартів на витрати праці, матеріалів, накладних витрат, складання стандартної калькуляції й облік фактичних витрат з виділенням відхилень від стандартів з метою контролю за формуванням фактичної собівартості й активного керування процесом її формування.

Третьою ознакою класифікації систем управлінського обліку є повнота включення витрат у собівартість продукції (робіт, послуг). Тут можна говорити про два варіанти. Перший – традиційний варіант обліку витрат на виробництво і калькулювання собівартості припускає поділ усіх поточних витрат виробництва на прямі (безпосередньо віднесені на об'єкти калькулювання) і непрямі (віднесені на об'єкти калькулювання тільки наприкінці звітного періоду при розподілі між ними пропорційно тій чи іншій базі). Це так називаний метод обліку і калькулювання повної собівартості.

Система «директ – костинг» [5]Під іншим варіантом обліку витрат на виробництво і калькулювання собівартості продукції розуміється підхід, коли в розрізі об'єктів калькулювання планується і враховується неповна, обмежена собівартість. Собівартість може включати тільки прямі витрати; тільки перемінні, тобто залежні від зміни обсягів виробництва, витрати; вона може калькулюватися на основі тільки виробничих витрат, зв'язаних з виготовленням даної продукції, виконанням робіт чи наданням послуг, навіть якщо вони носять непрямий характер. Але, незважаючи на різну повноту включення в собівартість об'єкта калькулювання різних видів витрат, загальним для цього підходу є те, що інші види витрат, що також по своїй економічній сутності складають частину поточних витрат, не включаються в калькуляцію, а відшкодовуються єдиною сумою з виторгу (чи валового прибутку). У цьому основна відмінна риса системи обліку неповної собівартості.

Ринкові процеси, що визначають ускладнення орієнтації окремого товаровиробника, впливають на коливання обсягів виробництва і реалізації продукції, з одного боку, а також збільшення частки постійних витрат у їхньому загальному обсязі, з іншого боку, істотно позначаються на поводженні собівартості виробів, а виходить, і на їхньому прибутку. В міру посилення цих тенденцій збільшується потреба товаровиробників в інформації про витрати на виготовлення виробів і їхню реалізацію, не перекручених у результаті розподілу непрямих витрат і незмінних на одиницю продукції, що випускається, при будь-якому обсязі виробництва. Таку інформацію у виді даних про неповну виробничу собівартість (у частині прямих, перемінних чи усіх виробничих витрат) і маржинальному доході (сумі покриття) – різниці між ціною продажу (виторгом від реалізації) і неповною собівартістю виробу чи реалізованої продукції в цілому – і дає система «директ-костинг».

В умовах постійно розвитку ринку адміністрація і менеджери повинні завжди мати під рукою оперативну інформацію про те, у що ж обходиться підприємству виробництво продукції, надання послуг, здійснення того чи іншого виду діяльності поза залежністю від того, який розмір окладу в директора чи головного бухгалтера, які витрати на утримання офісів чи інші подібні управлінські витрати. Тому сьогодні часто в теорії і практиці керування собівартістю і прибутком на Заході декларується і застосовується наступний принцип: саме точна калькуляція виробу не та, котра найбільш повно після численних розрахунків і розподілів містить у собі усі види витрат підприємства, а та, у яку включені тільки витрати, безпосередньо зв'язані з випуском даної продукції, виконанням робіт і послуг.

Система «директ – костинг» загострює увагу керівництва підприємства на зміні маржинального доходу (суми покриття) по підприємству в цілому і по різних виробах. Вона дозволяє враховувати вироби з великою рентабельністю, щоб переходити в основному на їхній випуск, тому що різниця між продажною ціною і сумою перемінних витрат не затушовується в результаті списання постійних непрямих витрат на собівартість конкретних виробів. За рахунок скорочення статей собівартості спрощується її нормування, облік, контроль і до того ж поліпшується облік і контроль умовно – постійних, накладних витрат, оскільки їхня сума за даний конкретний період показується в звіті про доходи окремим рядком, що наочно демонструє їхній вплив на величину прибутку підприємства.

Основне достоїнство системи обліку сум покриття в тім, що на основі інформації, одержуваної в ній, можна приймати різні оперативні рішення по керуванню підприємством. У першу чергу це стосується можливості проводити ефективну політику цін. Традиційні класичні методи ціноутворення, засновані на калькуляції повної фактичної собівартості, не завжди забезпечують ефективність цінової політики підприємства, що працює на ринку.

В даний час на Заході більш популярні підходи до ціноутворення, при яких насамперед враховуються фактори, більш стосовні до попиту, ніж до пропозиції, тобто оцінка того, скільки покупець може і хоче заплатити за пропонований товар. Після того, як установлена ціна рівноваги, підприємство повинне проаналізувати усі свої витрати і постаратися максимально скоротити їх.

Крім інформації про величину витрат, зв'язаних безпосередньо з виробництвом того чи іншого виробу, менеджерам підприємства потрібно мати зведення про можливі межі зниження цін у залежності від впливу різних ринкових факторів. Тому в західному управлінському обліку існують поняття довгострокової і короткострокової нижньої межі ціни. Довгострокова нижня межа ціни показує, яку ціну можна установити, щоб мінімально покрити повні витрати на виробництво і збут товару; віна дорівнює повної собівартості виробів.

Короткострокова нижня межа ціни орієнтована на ціну, що покриває лише прямі (перемінні) витрати; віна дорівнює собівартості в частині тільки прямих (перемінних чи виробничих) витрат.

З обліком по системі «директкостинг» також зв'язана можливість проведення демпінгової політики, розрахунку і вибору різних комбінацій ціни на товар і обсягів його реалізації.

Частими для підприємств, що працюють в умовах ринку, є ситуації, зв'язані з недовантаженням виробничих потужностей. Виникають так називані «незагружені витрати» – частина постійних витрат, що приходяться на частку невикористаних виробничих потужностей. У таких випадках до правильних рішень може привести тільки інформація, одержувана в системі обліку «директкостинг».

Маючи облікові дані про обмежену собівартість і суми покриття (маржинальний доход) по виробах, можна вирішувати такі управлінські задачі, як оптимізація асортименту продукції, що випускається, при наявності вузьких місць, доцільність прийняття додаткового замовлення за цінами нижче звичайних, вироблення усередині підприємства чи закупка комплектуючих на стороні, визначення оптимального розміру партії чи серії деталей (продуктів), вибір і заміна устаткування й інші.

Управлінський облік з'явився на Заході під впливом розвитку і поглиблення ринкових процесів, як елемент практичної діяльності підприємств і фірм. Управлінський облік являє собою систему обліку, планування, контролю, аналізу даних про витрати і результати господарської діяльності в розрізі необхідних для керування об'єктів, оперативного прийняття на цій основі різних управлінських рішень з метою оптимізації фінансових результатів діяльності підприємства.

Термін «облік» у понятті «управлінський облік» необхідно розуміти в широкому змісті. Управлінський облік не являє собою облік у вузькому змісті як систему збору, реєстрації й узагальнення інформації. Це скоріше система керування підприємством, що інтегрує в собі різні підсистеми і методи керування і підпорядковуюча їх досягненню єдиної мети.

Контроль – це функція менеджменту по оцінці одержуваних результатів і поточної діяльності організації, а також забезпечення нормального функціонування організації по досягненню поставлених цілей при оперативному керівництві й у довгостроковій перспективі. Контроль повинний попереджати появу кризових ситуацій. Контроль, як і планування, з яким він нерозривно зв'язаний, є безперервним процесом.

Контроль містить у собі наступні дії [1]:

– розробка стандартів, нормативів і масштабів припустимих відхилень, що відповідають цілям організації і закладеним у її планах задачам;

– розробка організаційної системи контролю;

– вимір результатів, їхня оцінка, порівняння зі стандартами;

– коректування діяльності організації, тобто модифікація цілей, перегляд планів, перерозподіл завдань, удосконалювання процесу керування, контролю і використовуваних технологій.

Контроль є фундаментальнейшим елементом процесу керування. Ні планування, ні створення організаційних структур, ні мотивацію не можна розглядати цілком у відриві від контролю. Дійсно, фактично усі вони є невід'ємними частинами загальної системи контролю, яка має три основні види контролю: попередній, поточній і заключній. За формою здійснення всі ці види контролю схожі, тому що мають ту саму мету: сприяти тому, щоб фактично одержувані результати минулого якнайближче до необхідного. Розрізняються вони тільки часом здійснення.

Попередній контроль звичайно реалізується у формі визначеної політики, процедур і правил. Насамперед він застосовується стосовно трудових, матеріальних і фінансових ресурсів. Поточний контроль здійснюється, коли робота вже йде і звичайно виробляється у виді контролю роботи підлеглого його безпосереднім начальником. Заключний контроль здійснюється після того, як робота закінчена чи минуло відведене для неї час.

Трудомісткість збору реальної інформації про фінансово – господарську діяльність залежить від наявності системи керування підприємством, автоматизованої бухгалтерії, розвиненості інформаційних технологій у цілому. У процесі формування бюджету паралельно створюються шаблони форм для введення і представлення прогнозних даних, у ці ж форми вводяться і реальні бюджетні дані.

Після одержання фактичних даних проводиться їхнє порівняння з плановими. Розрахунок відхилень по кожній зі статей бюджету є досить трудомісткою роботою, що найкраще автоматизувати. Після виявлення відхилень випливає їхній аналіз і виявлення причин виникнення. Створена бюджетна система повинна бути цілком прозорої і дозволяти чітко бачити причинно-наслідковий зв'язок між різними рядками бюджету. Наприклад, при наявності істотних відхилень в обсязі отриманих доходів (виторгу), фахівці повинні мати можливість оперативно переглянути планові і фактичні дані за ціною кожного з видів реалізованого продукту, обсягу реалізації, наданим знижкам, обсягу дебіторської заборгованості й інших факторів, що впливають на розміри виторгу.

Причини можливих відхилень можна розділити на дві основні групи:

а) у ході формування бюджету закладається цілий ряд передумов, таких як, прогнозні ціни на продукцію і сировину, величина попиту на продукцію, валютні курси. У процесі виробничої діяльності далеко не всі припущення збігаються з дійсністю і, у зв'язку з цим, виникають відхилення бюджетних даних від фактичних. У подібному випадку повинна бути передбачена можливість перерахування бюджетних даних з урахуванням зміни умов зовнішнього середовища. Після формування нової версії бюджету частина розбіжностей буде усунута.

б) друга група причин зв'язана з «промахами» у господарській діяльності підприємства. Наприклад, не були дотримані нормативи витрати сировини і матеріалів на одиницю продукції, що випускається, чи занадто високою виявилася частка браку. Подібні причини також повинні виявлятися в процесі контролю за виконанням бюджету і на їхній основі повинні робитися відповідні організаційні висновки.

Похожие работы

... , детально описує схему функціонування; 3. розкриває принципи та методи керівництва підприємством; 4. містить програму управління фінансами без якої неможливо проводити справу та забезпечувати ефективність її виконання; 5. показує перспективи розвитку підприємства інвесторам та кредиторам; Наказом Міністерства економіки України, за номером №277 від 25,12,2000 року було затверджено Положення про ...

... Ринок цінних паперів України.- 2003.- №3-4.- С. 55-57 49. Осовська Г. В. Основи менеджменту / Навчальний посібник / Київ: „Кондор", 2003. - с. 89-91 - 553 с. 50. Панасенко О.В. Вдосконалення фінансового планування на підприємстві з використанням економіко-математичних моделей// Актуальні проблеми економіки.- 2008.- №7.- С. 219-227 51. Петленко Ю.В. Фінансовий менеджмент: навчальний посібник.- ...

... і); період планування — до трьох років. Друга система реалізується у вигляді розроблення поточних планів з усіх головних аспектів формування й використання рівня результативності діяльності підприємства; період планування — рік. Третя система реалізується у вигляді розробки та доведення до виконавців бюджетів з усіх головних питань формування і використання рівня результативності діяльності пі ...

... впливати на об'єкт і примушувати його діяти для досягнення цілей, які поставив перед собою суб'єкт управління. 1.3 Механізми нейтралізації фінансових ризиків В системі методів управління фінансовими ризиками підприємства основна роль належить внутрішнім механізмам їх нейтралізації. Внутрішні механізми нейтралізації фінансових ризиків являють собою систему методів мінімізації їх негативних ...

0 комментариев