Виды валютных курсов

РОЛЬ ВАЛЮТНОГО КУРСА, ВАЛЮТНАЯ ПОЛИТИКА

Валютное регулирование как средство реализации валютной политики

Динамика курса, как результат денежной политики

Динамика валютного курса, как результат денежной политики РК в условиях кризиса

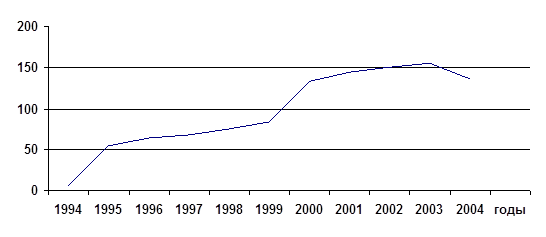

Динамика валютного курса РК за 2008 – 2009 год

Навигация

Динамика валютного курса, как результат денежной политики РК в условиях кризиса

Валютный курс в Республике Казахстан

53143

знака

2

таблицы

1

изображение

3.2 Динамика валютного курса, как результат денежной политики РК в условиях кризиса

Динамика валютного курса, степень и частота его колебаний являются показателям экономической и политической стабильности общества.

Казахстан вслед за другими странами СНГ решился, наконец, на решительный шаг и девальвировал национальную валюту - тенге, курс которой в 2008 году не испытывал серьезных колебаний.

"Национальный банк с 4 февраля уходит от поддержания тенге в прежнем неявном коридоре и считает объективно необходимым новый уровень обменного курса национальной валюты. Предполагается, что новый уровень будет находиться около 150 тенге за доллар плюс/минус 3%", - сообщил Нацбанк 4 февраля 2009 года..

Полагалось, что девальвация будет происходить медленно и обменный курс достигнет 146 тенге за доллар к концу 2009 года, благодаря соответствующей политике Национального банка. Однако с приходом нового главы Нацбанка Григория Марченко политика в отношении тенге изменилась, и регулятор отказался поддерживать курс тенге в прежнем диапазоне.

Причины девальвации не изменились, спрос на доллар в Казахстане высокий, отметил он.

Как сообщалось ранее, по мнению экспертов, основными факторами влияния мирового экономического кризиса на экономику Казахстана являются сильная зависимость банков страны от зарубежного финансирования и быстрое падение цен на сырье.

В частности, совокупный внешний долг банковского сектора Казахстана составляет $12 млрд, при прогнозируемой среднегодовой цене на нефть на уровне $40 за баррель. "Это означает значительное снижение экспортной долларовой выручки, что снижает предложение валюты на внутреннем рынке", - сказал Н.Рахимбаев. В результате, по его словам, в этом году Нацбанк мог бы почувствовать давление на золотовалютные резервы, если бы сохранил прежнюю политику по поддержанию курса доллара на уровне 120-121 тенге.

Национальный банк в последнее время подвергается многочисленной критике по поводу проведения резкой и «жесткой» девальвации.

Пошаговая девальвация, проведенная в России, достаточно редка в мировой практике. Она провоцировала уход от рубля и привела к существенному сокращению ЗВР на каждом этапе снижения. В результате Центральный банк России потерял значительную часть резервов. Плавная девальвация рубля способствовала увеличению оттока капитала из страны, а также ослаблению кредитования реального сектора, так как банкам было выгоднее играть против рубля, чем предоставлять кредиты.

Чаще всего центральные банки, проводящие политику регулирования курса национальной валюты, переходят на новый уровень резко, одномоментно, чтобы избежать расходования резервов, связанных с вынужденной поддержкой валюты на каждом этапе падения.

Этот способ НБ РК посчитал в тот период наиболее оптимальным. Проведение одномоментной девальвации в результате позволило сразу снизить давление на национальную валюту. Торги на валютной бирже проходят в спокойном режиме. Участие Нацбанка в торгах минимально. Все колебания курса тенге происходят в рамках объявленного коридора. Так, в первые дни марта курс тенге на бирже укрепляется без интервенций НБ РК.

Конечно, на начальном этапе после девальвации возникают определенные трудности у хозяйствующих субъектов экономики и у населения. Однако девальвация является одной из мер государственной политики, в конечном итоге направленной на повышение экономического роста страны и улучшения благосостояния населения в целом.

В настоящий момент после установления нового коридора обменного курса тенге к доллару США можно отметить, что движение курса происходит в его рамках. Однако делать выводы по текущим торгам о равновесной валютной пары USD/KZT еще рано. Участникам рынка для адаптации к новым уровням необходимо два-три месяца. Также необходимо добавить, что валютный рынок волатилен, и движение в какую либо сторону — естественный процесс. Что касается участия Нацбанка в этих процессах, то основной задачей НБ РК на внутреннем валютном рынке является сглаживание резких колебаний курса. Необходимо отметить, что объемы интервенций по сравнению с январем и первым числам февраля значительно сократились.

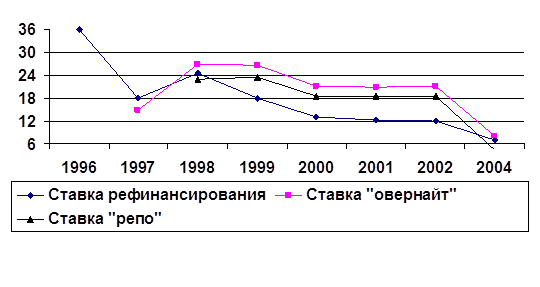

Главными задачами Национального банка является стабилизация финансовой системы и в рамках денежно-кредитной политики — регулирование курса национальной валюты. При выполнении этой задачи существует риск снижения уровня ЗВР. Однако необходимо отметить, что в феврале чистые международные резервы НБ РК в текущих ценах повысились на 11,7 процента (на 2,4 миллиарда долларов) до 20,7 миллиарда долларов по отношению к предыдущему месяцу. Эти пополнения были произведены за счет конвертации валюты из Национального фонда РК (порядка пяти миллиардов долларов США), экспортной выручки и налоговых поступлений.

В середине 2006 года, когда Казахстан испытывал значительный приток спекулятивного капитала, НБ РК прибегал к такой мере «с другого края», проводя интервенции по покупкам иностранной валюты и временному ослаблению курса тенге. Это привело к убыткам спекулянтов, игравших на укрепление курса тенге.

В настоящее время курс национальной валюты по отношению к доллару США движется в разрезе заданного коридора, и вмешательства Нацбанка ограничиваются интервенциями для сглаживания резких колебаний на валютном рынке.

Нацбанк в ближайшие два года планирует рассмотреть варианты привязки обменного курса национальной валюты к индексу цен на основные экспортные товары. Обменный курс тенге будет определяться в зависимости от изменений основных экспортных цен с определенным лагом. В то же время это не означает точной привязки курсов валют к изменениям на товарных рынках. На изменение курса будет оказывать влияние множество факторов, часто действующих в противоположных направлениях: скорость и степень изменения цен экспорта, объемы и доля тех или иных товаров в общем экспорте и т. д. Поэтому следить за каждым изменением цены на нефть и ожидать моментального изменения курса тенге не имеет смысла.

Изменение обменного курса национальной валюты в определенной степени зависит от результатов торговых операций с другими странами. Свыше 80 процентов казахстанского экспорта приходится на минеральные продукты и неблагородные металлы, динамика экспорта которых обуславливается конъюнктурой мировых товарных рынков. Причем более 60 процентов экспорта составляет экспорт нефти и газового конденсата. Вследствие этого основным источником собственных валютных ресурсов являются поступления от экспорта нефти — продажа предприятиями нефтяного сектора на внутреннем рынке валютной выручки от реализации сырья.

Соответственно, существует корреляция мировых цен на сырьевые товары и обменного курса. Так, при росте цен на нефть происходит увеличение его экспорта и доходов от него, которые, как правило, ведут к укреплению национальной валюты. И наоборот, снижение мировых цен на энергоносители и другие сырьевые товары создают предпосылки для девальвации тенге.

В то же время теоретически динамика курса национальных валют стран в случае отсутствия интервенций центральных банков определяется состоянием общего платежного баланса. В частности, в отношении Казахстана, помимо экспортных цен, значительное влияние на курсообразование могут оказывать внешние заимствования частного сектора и отток капитала, связанный с обслуживанием внешних обязательств (в особенности банков) и созданием внешних активов.

В связи с этим прямой линейной зависимости между ценами экспортных товаров (в частности нефти) и динамикой обменного курса не наблюдается, поэтому вопрос установления механизма определения курса тенге требует проведения дополнительных исследований и, соответственно, времени.

В 2009 году Национальный банк будет проводить денежно-кредитную политику, направленную, главным образом, на обеспечение финансовой стабильности экономики, чему будет способствовать поддержание обменного курса тенге на стабильном уровне. Другие показатели ДКП, в том числе по инфляции, будут являться производными от него. Тем более что мы не ожидаем резкого «всплеска» инфляции. Несмотря на формирование негативных ожиданий на потребительском рынке в результате проведенной в феврале 2009 года девальвации тенге, усиление инфляционного давления мы ожидаем только в феврале-марте. В последующем ситуация стабилизируется. В 2009 году мы ожидаем, что инфляция будет находиться в контролируемых пределах и не превысит одиннадцати процентов по итогам года.

Фактические итоги февраля 2009 года продемонстрировали, что инфляционный эффект от девальвации оказался незначительным. Инфляция ускорилась с 0,3 процента в январе 2009 года лишь до 0,8 процента по итогам февраля 2009 года. Годовой уровень инфляции по итогам февраля 2009 года составил 8,7 процента.

В связи с этим прогноз остается только прогнозом, а на динамику обменного курса влияют реальные события. При этом никто не исключает возможного улучшения ситуации на внешних рынках. В случае роста мировых цен на нефть и достижения ими справедливого и равновесного, по мнению многих аналитиков, уровня в 70—80 долларов США за баррель ситуация с курсом может измениться и привести с определенным лагом к постепенному укреплению тенге. В результате прогнозные данные по инфляции будут совершенно другими.

Похожие работы

... особое внимание на формирование и развитие валютного рынка государства, что является важным моментом в стратегическом экономическом развитии Казахстана. Валютный рынок Республики Казахстан относится к категории внутренних валютных рынков, который находится в стадии формирования. Чаще всего казахстанский валютный рынок характеризуется своей неустойчивостью и непредсказуемостью. Это в основном ...

... систем, в особенности системы розничных платежей, с целью повышения эффективности их функционирования, надежности и безопасности. Глава 3. Перспективы развития банковской системы в Республике Казахстан. 3.1 Основные направления деятельности Национального Банка Республики Казахстан на 2005-2007 годы Национальный Банк Республики Казахстан в 2003-2005 годы наметил действовать в следующих ...

... Национальный Банк будет тесно координировать свою деятельность с созданным Агентством финансового регулирования и надзора финансового рынка и финансовых организаций. 2.2 Функции и операции Национального Банка Республики Казахстан Национальный Банк в соответствии с возложенными на него задачами выполняет следующие функции: ¾ проведение государственной денежно-кредитной политики ...

... частым изменениям, и соответственно этому, действия и операции Общества могут подвергаться риску в случае ухудшения политической или экономической ситуации в Республике Казахстан. 2. Теоретические аспекты учета валютных операций 2.1 Законодательная база учетно-аналитических служб предприятия Интегрирование Казахстана в мировую экономику требует включения норм или отдельных документов ...

0 комментариев