Навигация

Взаимосвязь между планированием, организацией маркетинга и системой контроля

77667

знаков

5

таблиц

4

изображения

1.2 Взаимосвязь между планированием, организацией маркетинга и системой контроля

Процесс управления маркетингом - это процесс двусторонний, основой которого являются отношения субъекта и объекта рынка труда. В процессе управления орган управления получает информацию о состоянии управляемого объекта. Эта информация воспринимается управляющим органом, и на ее основе вырабатывается управленческое решение. Исходя из последнего осуществляется управляющее воздействие на объект управления для перевода в требуемое состояние.

Неотъемлемым свойством управления, без которого невозможно целенаправленное поведение системы, является беспрерывная циркуляция информации между системой в целом, ее подсистемами и внешней средой. Подсистемы и регуляторы образуют замкнутую систему, по которой циркулируют три потока информации: информационно-анализирующий, информационно-командный, аналитико-командный. Функционирование этих потоков призвано свести до минимума затраты и потери маркетинговой деятельности на рынке труда.

Информационно-аналитический канал связи - это канал сбора первичной информации о наличной и перспективной потребности в рабочей силе, о наличной и перспективной потребности в труде трудоспособных граждан общества, о состоянии эффективности и тенденциях развития управляющего объекта, накопление этой информации и переработка ее в форму, удобную для использования органами, принимающими решение.

Информационно-командный канал связи - это канал доведения принятых решений, а также любого другого вида вторичной информации, полученной в результате переработки первичных данных в информационно-анализирующей подсистеме, до исполнителя.

Аналитико-командный канал связи - это канал накапливания информации, фиксации целевых программ управления, нахождение оптимального варианта решения.

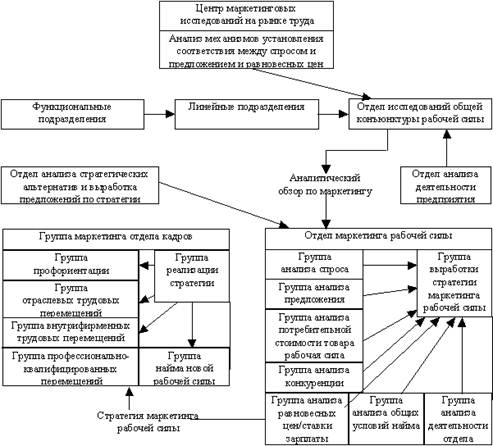

Взаимосвязь между планированием, организацией маркетинга и системой контроля [33].

2. Понятие маркетингового контроля на предприятии

2.1 Понятие, стадии, цели и задачи маркетингового контроля

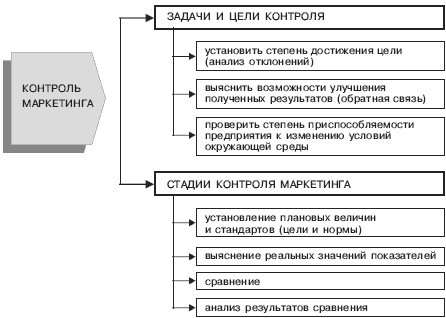

Деятельность любого предприятия направлена на достижение стоящих перед ним целей. Эти цели являются исходным моментом при разработке планов и программ маркетинга, процесс выполнения которых должен обеспечить точное продвижение к намеченным рубежам. Оценка же степени выполнения намеченных целей и программ обеспечивается при помощи системы маркетингового контроля [32].

Контроль маркетинга - процесс измерения и оценки результатов реализации планов маркетинга, выполнения корректирующих действий, обеспечивающих достижение маркетинговых целей. Контроль заключает цикл управления маркетингом и одновременно дает начало новому циклу планирования маркетинговой деятельностью. Это выявление сильных и слабых сторон маркетинговой деятельности, анализ уровня выполнения планов маркетинга необходимы для правильного выбора целей и стратегий маркетинговой деятельности на следующий плановый период.

Области маркетингового контроля представлены на рисунке 3[30].

Области (объекты) маркетингового контроля и его виды

Структура контроля маркетинга

В зависимости от поставленных задач предприятие выделяет:

1. контроль реализации долгосрочной маркетинговой стратегии;

2. контроль тактических краткосрочных (годовых) планов маркетинга;

3. оперативный контроль выполнения планов маркетинга.

Если контроль первого вида возможное для всего предприятия в целом, то контроль второго и третьего вида – для структурных единиц и подразделений.

Процесс контроля обычно протекает в четыре стадии:

1. установление плановых величин и стандартов (цели и нормы);

2. выяснение реальных значений показателей;

3. сравнение;

4. анализ результатов сравнения.

Различают вербальные, количественные, качественные, универсальные и специфические показатели контроля.

Вербальные (описательные) показатели используются, как правило, в описании долгосрочных целей предприятия или явлений, количественное выражение которых трудно осуществить (например, создание у потребителей положительного имиджа товара).

Количественные показатели используются наиболее часто и делятся на абсолютные, относительные и индексные.

Качественные показатели используются тогда, когда количественные характеристики вообще не применяются (например, при характеристике потребителей, их привычек, предпочтений).

Универсальные показатели используются не только для контроля маркетинга, но и для общего анализа деятельности предприятия. К ним относятся показатели объема производства, продаж, прибыли, затрат, дохода, потерь, производительности и т.п.

Специфические показатели используются для характеристики особой маркетинговой деятельности (например, показатель затрат на проведение маркетинговой кампании или стоимость одной анкеты при опроса потребителей).

Основными задачами маркетингового контроля являются:

1. четкое определение количества и вида показателей в зависимости от уровня их использования;

2. количественное выражение показателей;

3. получение максимально простых вербальных и количественных показателей, создание методики, определение степени их выполнения;

4. использование единой методологической базы для расчета плановых и фактических показателей;

5. использования комплекса показателей для оценки выполнения плана маркетинга и его эффективности.

При осуществлении функции контроля следует использовать некие нормативы, стандарты, в которых отражен ожидаемый уровень оцениваемых характеристик, - например, снижение числа жалоб потребителей за год на 20%, увеличение за тот же период числа новых клиентов на 10%, непревышение в затратах на маркетинг цифр бюджета маркетинга.

По результатам контроля вносятся коррективы в маркетинговую деятельность. Например, если объем продаж ниже ожидаемого, необходимо определить, чем это обусловлено и что следует сделать для исправления ситуации. Если объем продаж выше ожидаемого, то следует определить, чем это вызвано. Возможно, необходимо поднять цену на продукт. Это неизбежно приведет к некоторому снижению объема продаж, но, возможно, обеспечит более высокую прибыль.

Контроль маркетинга означает сравнение норм и реального положения.

Этапы процесса маркетингового контроля направлены на своевременное выявление всех проблем и отклонений от нормального продвижения к поставленным целям, а также на соответствующую корректировку деятельности предприятия, чтобы имеющиеся проблемы не переросли в кризис.

2.2 Типы контроля маркетинговой деятельности

Выделяют четыре типа маркетингового контроля маркетинговой деятельности по Филиппу Котлеру [20]:

Таблица 1 - Виды маркетингового контроля

| Виды контроля | Главная ответственность | Цели контроля | Содержание |

| 1. Контроль годовых планов | Руководство высшего и среднего уровней | Проверить, были ли достигнуты запланированные результаты | Анализ объема продаж. Анализ рыночной доли. Анализ отношения объема продаж к затратам. Финансовый анализ. Анализ мнений потребителей и других участников рыночной деятельности |

| 2. Контроль прибыльности | Контролер маркетинговой деятельности | Проверить, где компания получает и теряет деньги | Определение прибыльности в разрезе продуктов, территорий, потребителей, каналов сбыта и др. |

| 3. Контроль эффективности | Руководители линейных и штабных служб. Контролер маркетинговой деятельности | Оценить и повысить эффективность маркетинговой деятельности | Анализ эффективности работы сбытовиков, рекламы, стимулирования торговли, распределения |

| 4. Стратегический контроль | Высшее руководство, аудиторы маркетинга | Проверить, использует ли компания наилучшим образом свои возможности по отношению к рынкам, продуктам и каналам сбыта | Анализ эффективности маркетинговой деятельности, аудиторский контроль маркетинговой деятельности |

Система маркетингового контроля предполагает осуществление отдельных видов контроля, предназначенных для наблюдения и оценки эффективности деятельности предприятия, выявления всех недостатков и принятия соответствующих мер.

Чаще всего в современном маркетинге выделяют 3 вида контроля:

1. контроль за выполнением годовых планов и анализ возможностей сбыта;

2. контроль прибыльности и анализ маркетинговых затрат;

3. стратегический контроль и ревизию маркетинга.

В зависимости от системы внутрифирменного управления, размеров фирмы и ее финансового потенциала контроль может включать один, два или все три указанных вида. Конечно, наибольшую эффективность дает одновременное применение именно трех видов контроля.

Контроль годовых планов - оценка и корректировка уровня выполнения годовых заданий по объему продаж, прибыли и другим показателям в разрезе отдельных рынков и продуктов. Поскольку именно в годовом плане маркетинга в указанных разрезах, как правило, детально прорабатываются отдельные направления и показатели маркетинговой деятельности, то информация об уровне их реализации представляет большой интерес для руководства организации. Маркетинговая деятельность предполагает существенные затраты. Оценка их разумности и эффективности проводится также при контроле годовых планов маркетинга. Далее при данном виде контроля предпринимают анализ правильности предположений относительно внешней среды маркетинга, заложенных в годовой план маркетинга [18].

Цель контроля за выполнением годовых планов – убедиться, действительно ли компания вышла на запланированные на конкретный год показатели валового дохода, прибыльности и прочие целевые параметры. Контроль этого типа включает в себя четыре этапа.

Во-первых, руководство должно заложить в годовой план контрольные показатели в разбивке по месяцам и (или) кварталам. Во-вторых, необходимо организовать замеры показателей рыночной деятельности фирмы. Для этого используются инструменты финансовой, бухгалтерской и управленческой отчетности компании. В-третьих, необходимо выявлять причины несоответствия плановых и реальных показателей деятельности. В-четвертых, руководство компании должно предпринимать меры по корректировке деятельности фирмы и ликвидации разрыва между поставленными целями и достигнутыми результатами.

Особое внимание следует уделить приемам и методам контроля за выполнением планов.

Анализ продаж заключается в измерении и оценке фактического объема продаж разных продуктов на различных рынках сбыта по отношению к поставленным в этой области целям. Источником информации может служить маркетинговые отчеты подразделений сбыта или данные бухгалтерской отчетности.

Анализ рыночной доли направлен на выяснение позиции на рынке по отношению к конкурентам. Объем продаж компании не является показателем того, насколько успешно она действует по сравнению с конкурентами. Для определения эффективности деятельности необходимо проследить за состоянием доли рынка, которую имеет фирма. Если она увеличивается, то компания опережает конкурентов, если - уменьшается, то компания по сравнению с конкурентами работает хуже. Однако, делая такие выводы, необходимо учитывать следующее:

• Предположение о том, что внешняя среда воздействует на все компании одинаково, часто оказывается неверным. Так, кризис прошлого года вызвал общий спад в экономике, однако это по-разному отразилось на деятельности различных компаний. Некоторые компании быстро справились с последствиями кризиса и продолжают успешно работать на рынке, другие же до сих пор не могут выйти на докризисный уровень.

• Предположение о том, что работу компании нужно сравнивать со средними показателями деятельности других фирм, тоже может быть неверно. Деятельность компании необходимо сравнивать лишь с деятельностью ближайших конкурентов.

• Иногда уменьшение доли рынка намеренно инициируется ради увеличения прибыли. Например, руководство может отказаться от реализации неприбыльной продукции или от сотрудничества с определенными группами потребителей и тем самым увеличить доход компании.

• Доля рынка может изменяться и по многим другим причинам, и не все ее изменения имеют маркетинговое значение.

Необходимо четко определить причины изменения доли рынка. Возможны следующие причины такого изменения: компания потеряла некоторых своих клиентов (меньшее проникновение на рынок); клиенты компании стали приобретать у нее меньше товаров (снижение приверженности клиентов); цены компании выше цен конкурентов (повышение разборчивости клиентов в цене) и др. [27].

Источниками данной информации могут служить данные государственной статистической отчетности, данные маркетинговых исследований и другие источники коммерческой информации.

Анализ соотношения между затратами на маркетинг и объемом продаж позволяет организации оценить эффективность маркетинговых затрат и определить их наиболее приемлемую величину. Обычно такой анализ проводится применительно к отдельным составляющим маркетинговых затрат, т.е. изучаются величины и динамика таких соотношений, как: затраты на рекламу к объему продаж, затраты на маркетинговые исследования к объему продаж, затраты на стимулирование сбыта к объему продаж, затраты на сбытовиков к объему продаж.

Инструментом этого типа контроля служит анализ соотношения между затратами на маркетинг и сбытом. Причем, желательным является получение аналогичных данных у основных конкурентов. Основными внутренними источниками служат маркетинговые отчеты, а внешними – данные коммерческой разведки и аудита расходов на рекламу и маркетинг конкурентами [7].

Результаты данного анализа должны быть оценены с точки зрения финансовой деятельности организации в целом. Это необходимо для того, чтобы понять, за счет чего и где организация получает деньги. Финансовый анализ проводится для выявления факторов, которые определяют окупаемость вложенных средств. Повышение данного показателя обычно осуществляется в двух направлениях:

Похожие работы

... функций подразделениями компании, которые структурно не входят в состав департамента маркетинга. На них же возложена задача периодической ревизии организации системы маркетинговой деятельности на предприятии. Группа маркетинговых исследований отвечает за планирование, организацию, сбор информации и обработку результатов маркетинговых исследований, проводимых департаментом маркетинга. При этом, ...

... того чтобы реклама имела успех, она должна быть правдивой, соответствовать действительности и выделять только те качества и достоинства, которыми обладает рекламируемый товар. 2 АНАЛИЗ КОНТРОЛЯ МАРКЕТИНГОВОЙ ДЕЯТЕЛЬНОСТИ НА ПРИМЕРЕ АО «АЛМА-ТВ» 2.1 Краткая характеристика АО «Алма-ТВ» АО «Алма-ТВ» было создано в 1994 году в соответствии с законодательством Республики Казахстан. 16 мая 1995 ...

... и недостатков изучаемой системы и обоснование необходимых мероприятий по совершенствованию этой системы; 4. Расчетно-конструктивный и др. Глава 1. Теоретические аспекты управления маркетинговой деятельностью на предприятии 1.1 Управление маркетингом: цели и задачи Изучив множество источников и познакомившись с определениями маркетинга, которые дают вышеперечисленные авторы, можно ...

... в целом. Данная концепция пытается разрешить противоречия между удовлетворением настоящих потребностей клиентов и их долговременным благополучием. Раздел 2. Организация маркетинговой деятельности экспортного предприятия 2.1 Краткая характеристика предприятия ОАО "Ясиновский коксохимический завод" основано согласно решению Донецкого регионального отделения Фонда государственного ...

0 комментариев