Навигация

Основные тенденции российского фармацевтического рынка

47012

знаков

6

таблиц

5

изображений

2.2 Основные тенденции российского фармацевтического рынка

Основную долю российского фармацевтического рынка занимают продажи через аптеки готовых лекарственных средств (ГЛС). Рост коммерческого сегмента ГЛС происходит за счет смещения потребительского спроса в сторону дорогостоящих препаратов. На рынок оказывает влияние и госпрограмма ДЛО (дополнительного лекарственного обеспечения населения по некоммерческим расценкам).

Фармрынок России контролирует 10 корпораций, на которые приходится 30% рынка. По данным Фармэксперт, крупнейшие 50 корпораций занимают более 70% рынка. На начало 2007 г. на аптечном рынке России присутствовало более 800 фирм-производителей лекарственных препаратов. При этом, интенсивно растут поставки импортного товара отечественным дистрибьюторам через собственные склады иностранных производителей, расположенные на территории России. Отсюда и ускоренный рост импорта ГЛС в Россию, и низкий процент производства отечественных препаратов. Крупнейшими дистрибьюторами по объему импорта, по оценке DSM Group, являются ЦВ "Протек" и "СИА Интернейшнл".

Отечественные производители, особенно малые и средние, становятся все менее конкурентоспособными, что связано с укрупнением бизнеса на внутреннем фармацевтическом рынке, где активно идут процессы слияния и поглощения. В процессе задействованы и розничные сети. Ожидается, что консолидация в этом сегменте в ближайшее время усилится. По прогнозу Фармэксперт, к 2010 г. иностранный капитал будет контролировать порядка 80% розницы, а аптеки, которые не войдут в сетевой формат, будут специализироваться по узким нишам, например, гомеопатические аптеки, аптеки для диабетиков.

Объем российского фармрынка в 2008 г. в денежном выражении составил, по различным оценкам, $8-14 млрд, при этом темпы его роста оцениваются аналитиками с большим разбросом: от 5 до 16 % (разница объясняется различными методиками оценки - см. статистику). Росту фармрынка в денежном выражении помогли следующие факторы:

увеличение объема аптечных продаж от 16% до 22%;

увеличение спроса на более дорогие препараты;

увеличение средней стоимости упаковки лекарств;

сокращение примерно на треть по сравнению с 2006 г. финансирования льготной программы дополнительного лекарственного обеспечения (люди привыкли к хорошим лекарствам, и когда перестали получать их по льготе, пошли за ними в аптеку);

увеличение среднего возраста населения России, что влечет за собой рост числа возрастных заболеваний, а следовательно и увеличение объемов аптечной розницы;

маркетинговые усилия фармацевтических компаний.

Аналитики RMBC считают, что в натуральном выражении объем рынка снизился на 2%. Причины: инфляция, изменение курса доллара и отказ некоторых льготников от программы ДЛО и сокращение финансирования этой программы на треть - с $2,5 млрд до $1,85 млрд. (В 2009 г., напротив, государственные ассигнования на эту программу увеличатся и ее бюджет составит $2,5 млрд). Зато аналитики констатируют динамичный рост коммерческого сегмента фармрынка: от 18% до 20,19%. Такого значительного роста не наблюдалось с 1998 г. Рост коммерческого сегмента обусловлен улучшением благосостояния населения, и активной рекламной политикой в процессе сбыта товара.

Способствовал росту и 33% рост (до $3,2 млрд) объема рынка парафармацевтики (нелекарственного аптечного ассортимента: лечебной косметики и БАД). Для сравнения: в 2006 г. рост в этом сегменте составил 43%.

На долю аптечных продаж, по оценке RMBC в 2008 г. приходилось около 70% всего рынка.

В списке топ-10 компаний-производителей существенных изменений по сравнению с 2007 г. не произошло. По оценке RMBC, лидерство на российском рынке сохраняет швейцарский производитель Novartis (доля рынка - 6,6%). Единственный российский производитель, вошедший в ТОП-10 - ОАО "Фармстандарт" (4-е место, 4,2% рынка). Крупнейшими дистрибуторами DSM Group признала "СИА Интернейшнл" (24,26%) и "Протек" (23,35%).

Соотношение отечественных и импортных препаратов на рынке также практически не изменилось: 22-24% продаж составляют отечественные препараты, 76- 78%— импортные (в денежном выражении).

Прирост импорта в 2008 г. составил 16%. (против 45% в 2006 г). В госпрограмме ДЛО также участвуют в основном иностранные производители, долю отечественных лекарств в 2007 г. "Фармэксперт" оценил лишь в 8%.

На 2009 г. эксперты все эксперты смотрят с оптимизмом: прогноз роста рынка в денежном выражении - от 15% - 20,7%. Ожидается, что в ближайшем будущем темпы роста рынка останутся положительными, но будут постепенно снижаться (темпы роста в 2005 г составили 30%). По оценке Фармэксперта, при снижении натуральных объемов продаж рынок будет расти в первую очередь за счет подорожания лекарств (в среднем — на 26-29% в год).

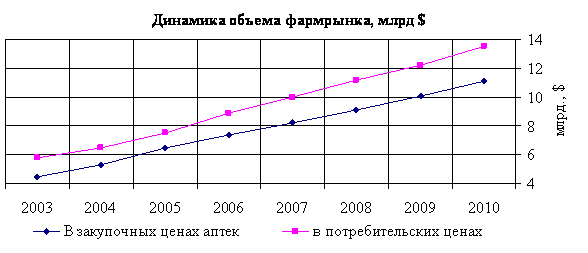

Динамика объема данного рынка, включая прогнозные данные, представлена на рисунке 1.

Рис.1 Динамика российского фармацевтического рынка за период 2003-2010 гг.

По словам исследователей рынка, причиной "ускорения" продаж в первую очередь стало значительное расширение льготного сегмента.

Аналогичную тенденцию имеет рынок средств и препаратов аромотерапии. За первые 9 месяцев 2009 года данный сегмент рынка вырос на 11,2 % по сравнению с 2008 годом.

0 комментариев