Навигация

Местный бюджет. Налоговый контроль и правонарушения в системе налогообложения

40341

знак

0

таблиц

0

изображений

Контрольное задание по курсу "Финансы"

Работу выполнила Новохатько Лилия Викторовна, Студентка 2-го курса группы ЭКЗ-32,Специальность – маркетинг,

Министерство образования и науки Украины

НТУ «Харьковский политехнический институт»

г. Харьков,

2004г.

Введение.

Новый этап формирования рыночной экономики Украины определен Конституцией, выделившей три качественно новых звена в составе бюджетной системы страны – государственный, региональные и местные бюджеты, каждое из которых является самостоятельным.

Практика формирования и исполнения местных бюджетов имеет свою специфику, отличительные особенности и проблемы.

Традиционно к местным бюджетам относились: районные, городские, сельские и поселковые бюджеты, районные бюджеты в городах. Местные бюджеты осуществляют важную роль в процессе социально-экономического развития региона, обеспечивая финансирование основной сети дошкольных учреждений, школ, медицинских и социальных учреждений.

За понятием местные бюджеты скрывается огромное количество не только научных, но и практических проблем выдвигаемых самой жизнью. Прежде всего, необходимость исследования роли местного бюджета в социально-экономическом развитии региона обусловлена осуществлением в стране экономической реформы, которая отражается на социальной жизни населения, осуществлением бюджетной реформы и развитием бюджетного федерализма. Продолжение экономических реформ в Украине предъявляет особые требования к четкости функционирования бюджетных процессов.

Решение проблем становится также социально неотложным. Задержки по выплате заработной платы работникам бюджетной сферы приводит к созданию критических ситуаций. Это приобретает системный характер, и никакие вливания средств в местные бюджеты не изменяют дел к лучшему. Несмотря на высокий профессиональный уровень законодателей, ученых и финансистов-практиков, в исследовании роли местного бюджета, межбюджетных отношений имеется немало «белых пятен».

Требуется новый концептуальный подход к анализу роли местного бюджета в социально-экономическом развитии региона и разработке основных направлений ее реформирования.

Глава 1. Местные бюджеты.

1.1. Экономическое содержание и значение местного бюджета.

Местное самоуправление – обязательный компонент демократического строя. Оно осуществляется самим населением через свободно избранные им представительные органы. Для выполнения функций, возложенных на местные представительные и исполнительные органы, они наделяются определенными имущественными и финансово- бюджетными правами.

Финансовой базой местных органов власти являются их бюджеты. Бюджетные и имущественные права, предоставленные этим органам, дают им возможность составлять, рассматривать, утверждать и исполнять свои бюджеты.

Бюджет - центральное звено финансово-кредитной системы, охватывающее более половины валового внутреннего продукта.

Местный бюджет – это централизованный фонд финансовых ресурсов отдельного муниципального образования. Один из главных каналов доведения до населения конечных результатов производства. Через них общественные фонды потребления распределяются между отдельными группами населения. Из этих бюджетов финансируется развитие отраслей производственной сферы, в первую очередь местной пищевой промышленности, коммунального хозяйства, объем продукции и услуги которых является важным компонентом обеспечения жизнедеятельности населения.

Местный бюджет можно рассматривать как самостоятельную экономическую категорию. Он имеет свои особенности:

местный бюджет является особой экономической формой перераспределительных отношений, связанной с обособлением части национального дохода в руках органов местного самоуправления и ее использованием с целью удовлетворения потребностей общества;

с помощью местного бюджета происходит перераспределение национального дохода между отраслями народного хозяйства, территориями, сферами общественной деятельности;

пропорции местного бюджетного перераспределения стоимости определяются потребностями воспроизводства, задачами, стоящими перед обществом на каждом историческом этапе.

Сущность местного бюджета как экономической категории реализуется через распределительную и контрольную функции.

Распределительная функция заключается в том, что благодаря ей происходит концентрация денежных средств в руках органов местного самоуправления и их использование с целью удовлетворения социально-экономических потребностей на подведомственной им территории. Кроме того, с помощью этой функции можно определить на сколько своевременно и полно финансовые ресурсы поступают в расположение органов местного самоуправления и каким образом фактически складываются пропорции в распределении местного бюджетного фонда. Содержание функции определяется процессами перераспределения финансовых ресурсов между разными подразделениями общественного производства. Ни одно из других звеньев финансовой системы не осуществляет такого разнообразия перераспределения финансовых ресурсов (межотраслевое, межтерриториальное, многоуровневое перераспределение финансовых ресурсов, т.е. между различными уровнями бюджетной системы).

Сфера деятельности этой функции определяется тем, что в отношение с местным бюджетом вступают все участники общественного производства, как юридические, так и физические лица (на подведомственной территории).

Контрольная функция заключается в том, что через формирование и использование фонда денежных средств органов местного самоуправления отображает экономические процессы, характеризующие экономику муниципального образования. Благодаря этой функции можно судить о том, как поступают в распоряжение органов местного самоуправления финансовые ресурсы от разных субъектов хозяйствования, а также соответствует ли размер централизуемых ресурсов потребностям муниципального образования. Основу этой функции составляет движение местных бюджетных ресурсов, которое находит отражение в соответствующих показателях местных бюджетных поступлений и расходных назначений.

Функции местного бюджета также объективны, как и сама эта категория. Местный бюджет является важным инструментом воздействия на развитие экономики и социальной сферы. С его помощью государство может изменять структуру общественного производства, влиять на результаты хозяйствования, осуществлять социальные преобразования.

Органы местного самоуправления обеспечивают удовлетворение основных жизненных потребностей населения в сферах, отнесенных к ведению муниципальных образований, на уровне не ниже минимальных государственных социальных стандартов, выполнение которых закреплено законодательно.

С развитием рыночных принципов хозяйствования расширяются и усложняются экономические функции местных органов власти, центр тяжести проводимых реформ смещается на нижние уровни бюджетной системы.

Формирование большего числа местных бюджетов, наделение органов власти местного самоуправления широкой самостоятельностью потребует решения вопроса о внешнем контроле за ходом бюджетного процесса на этом уровне.

Глава 2. Система формирования доходной и расходной части местных бюджетов.

Похожие работы

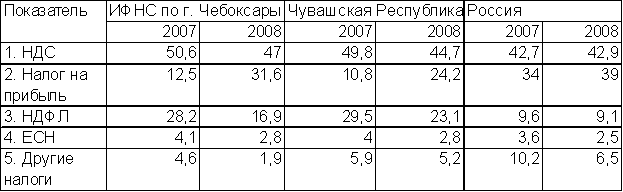

... контрольной работы налоговых органов является совершенствование действующих процедур контрольных проверок. Необходимыми признаками любой действенной системы налогового контроля являются: -наличие эффективной системы отбора налогоплательщиков для проведения выездных проверок, дающей возможность выбрать наиболее оптимальное направление использования ограниченных кадровых и материальных ресурсов ...

... наличие истребуемых документов у организации, которой направлен запрос налогового органа. 3. Изменение роли налоговых проверок в системе налогового контроля Важным направлением развития налоговой системы в Российской Федерации в последние годы является совершенствование налогового администрирования, а в частности – повышение эффективности контрольной работы налоговых органов. Минфин России ...

... уровней отдельных показателей, содержащихся в отчетности, с предельными значениями этих показателей для соответствующей отрасли. Очевидно, что основной путь совершенствования системы налогового контроля – переход к информационным технологиям, позволяющим полностью автоматизировать процесс отбора налогоплательщиков с наиболее характерными отклонениями уровней, динамики, соотношений различных ...

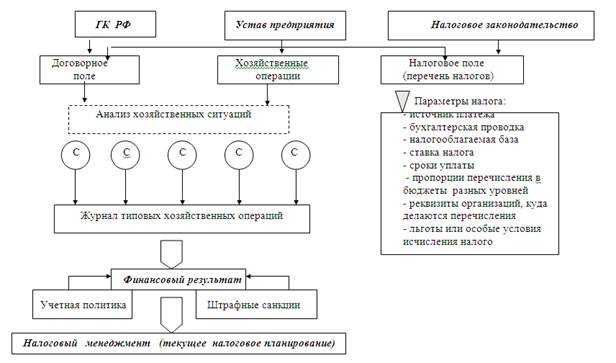

... решать налоговые проблемы после внешних налоговых проверок. С учетом вышеизложенных функций, которые должна выполнять система корпоративного налогового менеджмента, управление налоговыми обязательствами включает в себя несколько направлений (см. рисунок 2). 1. Организация налогового и бухгалтерского учета 2. Разработка схем минимизации налогов 3. Контроль правильности расчетов и сроков ...

0 комментариев