Навигация

Определить, выгодно ли предприятию снижение цены на 1 руб./ед., если уровень постоянных издержек составлял 50% от общих расходов

35827

знаков

2

таблицы

2

изображения

2. Определить, выгодно ли предприятию снижение цены на 1 руб./ед., если уровень постоянных издержек составлял 50% от общих расходов.

Издержки после снижения цены при новом уровне постоянных издержек в структуре себестоимости:

- постоянные издержки: 100000 х 0,50 = 50000 руб.;

- переменные издержки: (100000 - 50000)/10000) х 11000 = 55000 руб.

- общие издержки: 50000 + 55000 = 105000 руб.

Прибыль после снижения цены: 181500 - 105000 = 76500 руб.

Таким образом, снижение цены выгодно, поскольку приводит к получению дополнительной прибыли в сумме 1500 руб.: 76500 - 75000 = 1500 руб.[16]

Заключение

Любое предприятие независимо от формы собственности играет важную роль в экономике государства. Предприятие как самостоятельный хозяйствующий субъект создается в соответствии с действующим законодательством для производства продукции, выполнения работ, оказания услуг в целях удовлетворения общественных потребностей и получения прибыли. Оно самостоятельно осуществляет свою деятельность, распоряжается выпускаемой продукцией, полученной прибылью, остающейся после уплаты налогов и других обязательных платежей. Финансовое состояние предприятия зависит от эффективного использования оборотных средств на основе режима экономии всех ресурсов, избавления от сверхнормативных и излишних основных и оборотных фондов, ликвидации просроченной задолженности банкам, поставщикам.

Цена - единственный элемент традиционного маркетинга, обеспечивающий предприятию реальный доход. Рыночная цена не является независимой переменной, ее значение зависит от значения других элементов маркетинга, а также от уровня конкуренции на рынке и общего состояния экономики. Обычно другие элементы маркетинга также изменяются (например, при увеличении дифференциации продукции с целью максимально поднять цену или, как минимум, разницу между ценой и себестоимостью).

Основной задачей стратегии ценообразования в рыночной экономике становится получение максимальной прибыли при запланированном объеме продаж. Ценовая стратегия должна обеспечить долговременное удовлетворение нужд потребителей путем оптимального сочетания внутренней стратегии развития предприятия и параметров внешней среды в рамках долгосрочной маркетинговой стратегии.

Следовательно, при разработке ценовой стратегии каждое предприятие должно определить для себя ее главные цели, как, например, доведение до максимума выручки, цены, объемов реализации продукции или конкурентоспособности при обеспечении определенной рентабельности.

В заключение отметим, что, принимая решение о выборе того или иного уровня цены, руководству предприятия целесообразно опираться на несколько цен, рассчитанных для одного и того же товара, поскольку это позволит оценить возможности получения прибыли с различных сторон: исходя из спроса на товар, качества продукции, воспринимаемой ценности товара потребителем, уровня затрат на производство - и выбрать оптимальный уровень цены в сложившейся рыночной ситуации.

Список используемой литературы

1. Голубков Е.П. Маркетинговые исследования: теория, методология и практика. - М.: Финпресс, 2000.

2. Герасименко В. В. Ценовая политика фирмы. - М.: Финстатинформ, 1995.

3. Дейли Дж. Л. Эффективное ценообразование - основа конкурентного преимущества. - М.: ИД «Вильямс», 2004.

4. Евдокимова Т. Г., Маховикова Г. А., Желтякова И. А., Переверзева С. В. Теория и практика управления ценами. - СПб.: Нева, 2004.

5. Котлер Ф. Маркетинг. Менеджмент. - СПб.: Питер Ком, 1999.

6. Липсиц И.В. Коммерческое ценообразование. - М.: БЕК, 2000.

7. Михайлова Е.А. Ценовые стратегии: современные мировые тенденции // Маркетинг в России и зарубежом. - 2004. - № 5.

8. Ноздрева Р.Б. Основные методы ценообразования японских фирм // Маркетинг. - 2005. - № 1.

9. Милгром П., Робертс Дж. Экономика, организация и менеджмент: В 2-х тт. - СПб.: Экономическая школа, 1999.

10. Мари М. В., Регнер Э. В., Завада К. К. Ценовое преимущество. - М.: Альпина Бизнес Букс, 2004.

11. Нэгл Т. Г. Стратегия и тактика ценообразования / 3-е изд. - СПб.: Питер, 2004.

12. Ноздрева Р.Б. Основные методы ценообразования японских фирм // Маркетинг. - 2003. - № 2.

13. Попов Е.В. Теория маркетинга. - Екатеринбург: ИПК УГТУ, 2000.

14. Порошина Н. Новые аспекты ценообразования // Маркетинг. - 2006. - №6.

15. Портер М. Конкурентное преимущество: Как достичь высокого результата и обеспечить его устойчивость. - М.: Альпина Бизнес Букс, 2008.

16. Родионова А.Н., Руднева Ю.Р., Пашин С.Т. Методы расчета цены на новый товар // Маркетинг в России и зарубежом. - 2001. - №2.

17. Слепов В.А. Попов Б.В. Вопросы комплексного подхода к ценообразованию в новых экономических условиях. - М.: Система, 2000.

18. Стоянова Е.С. Финансы маркетинга. - М.: Перспектива, 2004.

19. Цацулин А.Н. Ценообразование в маркетинге. - М.: Филин, 1997.

20. Цены и ценообразование: Учебник для вузов / Под ред. В. Е. Есипова. 4-е изд. - СПб.: Питер, 2005.

21. Цены и ценообразование / Под ред. В.Е. Есипова. - СПб.: Питер, 2000.

Приложение 1

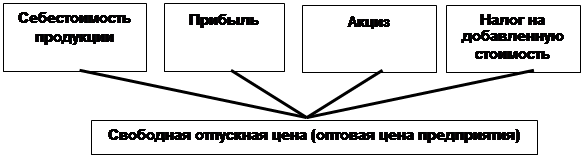

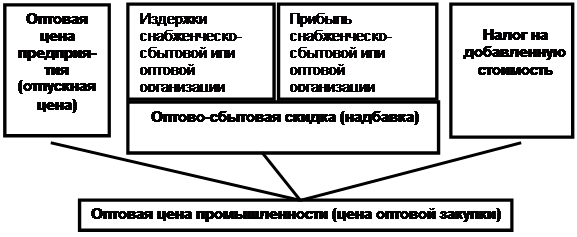

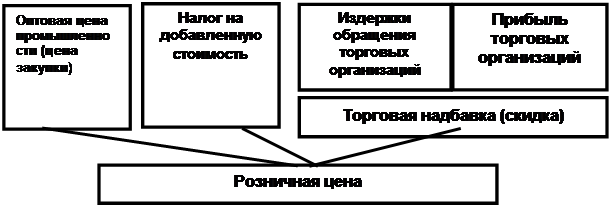

Методы определения базовой цены

|

[1] Слепов В.А. Попов Б.В. Вопросы комплексного подхода к ценообразованию в новых экономических условиях. - М.: Система, 2000., С. – 45.

[2] Нэгл Т. Г. Стратегия и тактика ценообразования / 3-е изд. - СПб.: Питер, 2004., С. – 183.

[3] Родионова А.Н., Руднева Ю.Р., Пашин С.Т. Методы расчета цены на новый товар // Маркетинг в России и зарубежом. - 2001. - №2., С. – 11.

[4] Михайлова Е.А. Ценовые стратегии: современные мировые тенденции // Маркетинг в России и зарубежом. - 2004. - № 5., С. - 19.

[5] Мари М. В., Регнер Э. В., Завада К. К. Ценовое преимущество. - М.: Альпина Бизнес Букс, 2004., С. – 190.

[6] Портер М. Конкурентное преимущество: Как достичь высокого результата и обеспечить его устойчивость. - М.: Альпина Бизнес Букс, 2008., С. – 61.

[7] Цацулин А.Н. Ценообразование в маркетинге. - М.: Филин, 1997., С. – 84.

[8] Нэгл Т. Г. Стратегия и тактика ценообразования / 3-е изд. - СПб.: Питер, 2004., С. – 64.

[9] Михайлова Е.А. Ценовые стратегии: современные мировые тенденции // Маркетинг в России и зарубежом. - 2004. - № 5., С. – 81.

[10] Липсиц И.В. Коммерческое ценообразование. - М.: БЕК, 2000., С. – 104.

[11] Котлер Ф. Маркетинг. Менеджмент. - СПб.: Питер Ком, 1999., С. – 128.

[12] Дейли Дж. Л. Эффективное ценообразование - основа конкурентного преимущества. - М.: ИД «Вильямс», 2004., С. – 172.

[13] Голубков Е.П. Маркетинговые исследования: теория, методология и практика. - М.: Финпресс, 2000., С. – 84.

[14] Дейли Дж. Л. Эффективное ценообразование - основа конкурентного преимущества. - М.: ИД «Вильямс», 2004., С. – 75.

[15] Голубков Е.П. Маркетинговые исследования: теория, методология и практика. - М.: Финпресс, 2000., С. – 97.

[16] Голубков Е.П. Маркетинговые исследования: теория, методология и практика. - М.: Финпресс, 2000., С. – 179.

Похожие работы

... эффективных решений. Метод ценообразования на основе переменных затрат в общей форме представлен в табл. 15. Метод переменных затрат позволяет получить верхний и нижний пределы продажной цены. Таблица 15. – Ценообразование методом переменных затрат (общая модель) Переменные затраты: – прямые затраты на материалы 8.55 – прямые затраты на оплату труда 5.70 – переменные накладные расходы ...

... использовании отечественной методики учета полной себестоимости при условии деления затрат на постоянные и переменные. Зарубежные специалисты выделяют два основных этапа процесса ценообразования на предприятии 1) определение базовой цены, т. е. цены без скидок, наценок, транспортных, страховых, сервисных компонентов и др.; 2) определение цены с учетом вышеуказанных компонентов, скидок, наценок ...

... предстоит в первую очередь определить объем производства и размер партий (серийность) выпускаемых изделий. Еще до начала составления прогноза сбыта руководству предприятия необходимо позаботиться об определении правильного подхода к установлению цен на изделия и услуги, учитывающего ситуацию на рынке. Разные группы потребителей могут платить за одни и те же изделия разную цену на рынке. Так, ...

... в себя следующие разделы: 1. Вводная часть; 2. Обзор состояния отрасли, к которой относится рассматриваемый проект; 3. Описание проекта; 4. Производственный план реализации проекта; 5. План маркетинга и сбыта продукции; 6. Организационный план реализации проекта; 7. Финансовый план реализации проекта; 8. Оценка экономической эффективности затрат, осуществляемых в ходе реализации проекта. ...

0 комментариев