Организация коммерческой деятельности на рынке продовольственных товаров

Снижение цен на товары через более широкое использование стратегии «ежедневных низких цен»

Анализ хозяйственной деятельности предприятия

Анализ потенциальных поставщиков

Пути улучшения коммерческой деятельности предприятия на примере ООО торговой группы «Солнечный круг»

Навигация

Пути улучшения коммерческой деятельности предприятия на примере ООО торговой группы «Солнечный круг»

Организационно-методические аспекты формирования коммерческой деятельности предприятия на рынке товаров и услуг (на примере торговой группы "Солнечный круг")

68264

знака

6

таблиц

3

изображения

3. Пути улучшения коммерческой деятельности предприятия на примере ООО торговой группы «Солнечный круг»

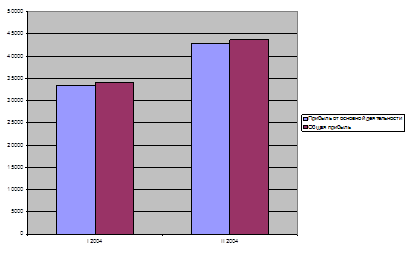

Проведенный анализ показывает, что показатели прибыли и рентабельности супермаркета «Солнечный круг» имеют тенденцию к росту. Это связано с тем, что за время своего существования супермаркет «Солнечный круг», с одной стороны, приобрел свой круг постоянных клиентов, который неуклонно расширяется, что приводит к увеличению объема продаж супермаркета; а с другой стороны, наладил тесные связи с поставщиками, что позволяет приобретать товары для супермаркета со скидкой, снижая тем самым себестоимость товаров. Но, даже при этом, возможности повышения показателей прибыли и рентабельности супермаркета «Солнечный круг» все равно существуют.

Практика показывает, что одним из важнейших резервов получения прибыли является снижение непроизводственных расходов и потерь. Непроизводственные расходы и потери ведут к понижению эффективности деятельности торговой организации.

Состав непроизводственных расходов и потерь весьма разнообразен. В рассматриваемой организации можно выделить потери рабочего времени продавцов, потери от магазинного воровства, потери при транспортировке продукции со складов поставщиков в магазин, а также потери продукции от превышения ее сроков хранения.

Необходимо отметить, что потери можно подразделить на учитываемые и скрытые. Учитываемые потери отражаются в отчетности в виде непроизводительных расходов, убытков и перерасходов по отдельным статьям затрат. Сложно и одновременно очень важно выявлять скрытые потери. Так, например, потери при перевозках обычно документально не оформляются. Недостатки в учете порождают потери, в первую очередь, потому, что при их наличии зачастую снимается ответственность за рациональное использование ресурсов и исключается возможность эффективного контроля за их использованием. Скрытыми потерями на транспорте являются приписки объемов перевозимых грузов. Поэтому, в первую очередь необходима система налаженного учета, контроля и анализа всех видов ресурсов организации, призванная обеспечить полной и достоверной информацией его менеджеров о допущенных потерях во всех областях деятельности супермаркета.

Основными путями улучшения ликвидности предприятия являются:

· уменьшение кредиторской задолженности;

· сокращение сверхнормативных запасов.

Прежде всего, следует наладить работу по уменьшению кредиторской задолженности. Важный фактор финансового оздоровления фирмы – совершенствование договорной работы и договорной дисциплины.

Для оптимизации товарных запасов сети супермаркетов «Солнечный круг» следует осуществить централизацию закупок. Поэтому необходима организация единого логистического закрытого распределительного центра.

Для увеличения заинтересованности персонала сети супермаркетов в работе, необходимо повышать его мотивацию. Материальная мотивация – один из ключевых факторов в достижении результатов в работе продавца. Другие два не менее важных фактора – это дополнительное обучение и условия работы, предоставленные компанией[4]. Заработная плата сотрудников организации напрямую должна зависеть от объема ее продаж. С продавцами следует заключить трудовые договора, в которых будут четко прописаны условия их работы. В этом случае продавец знает, что компания от него ожидает (результаты, цифры) и что он получит в случае достижения тех или иных результатов (вознаграждение). Фирма со своей стороны, во-первых, создает основу для достижения больших доходов, во-вторых, может расписать бюджет и расходы, связанные с продажами. Необходимо также проводить с персоналом магазина тренинги по продажам. Очень полезно регулярное обучение торгового персонала магазинов сотрудниками фирм-производителей (это повышает уровень знаний о самом товаре, лояльность к маркам продукции и поднимает самооценку продавцов). Хороший эффект могут давать организованные производителями различные соревнования для торгового персонала, ежемесячное поощрение лучшего продавца, премирование лучших сотрудников по результатам проведения различных акций в магазинах. Можно также порекомендовать увеличение доли отчислений в фонд социальной сферы организации.

К повышению эффективности работы супермаркета «Солнечный круг» приведут меры по стандартизации деятельности торгового персонала. Для этого следует:

1. Разработать единые стандарты поведения на рабочем месте и обслуживания покупателей и систему контроля соответствия стандартам.

Для этого необходимо описать:

· необходимый минимум знаний по компании и продукту;

· общие вопросы трудовой дисциплины, включая стандарт внешнего вида;

· стандарт взаимодействия между сотрудниками;

· стандарт общения с покупателем в ходе продажи и обслуживания.

2. Разработать профиль должности «Продавец-консультант» и «Кассир», содержащие необходимые знания, навыки и личностные качества для работы продавцом-консультантом (кассиром) с приложением оценочного листа.

3. Разработать учебно-методические материалы для обучения торгового персонала.

Методические пособия разрабатываются с учетом требований к торговому персоналу, определяемых едиными стандартами поведения на рабочем месте и обслуживания покупателей и профилями должности «Продавец-консультант» и «Кассир».

В комплект методических пособий необходимо ввести:

· Вводный курс на знание компании и продуктов компании

· Базовые навыки продажи и обслуживания в соответствии со стандартами

· Курс по эффективной работе с покупателями (Продвинутый уровень навыков продажи и обслуживания).

4. Ввести поточное обучение торгового персонала по разработанным методическим пособиям с целью внедрения единых стандартов поведения на рабочем месте и обслуживания покупателей и овладения необходимыми знаниями и навыками в соответствии с профилем должности.

Эффективность деятельности персонала можно оценивать по методу «подставной покупатель». При применении этого метода оцениваются следующие навыки:

· описательная характеристика внешнего вида (одежда, внешний вид, наличие бэджа);

· умение вступить в контакт и начать беседу;

· умение задавать вопросы и правильно слушать с целью выяснения явных и скрытых потребностей;

· умение рассказать о своем товаре простым и понятным языком, по необходимости предложить дополнительные товары и услуги;

· умение правильно ответить на возражения покупателя (в соответствии со спецификой товара);

· умение правильно завершить беседу.

Кроме этого оцениваются:

· внешний вид и работа администраторов;

· организация торгового пространства и атмосфера в магазине.

Результаты проверки излагаются в письменном виде в отчете, содержащем следующую информацию:

· общие наблюдения работы отделов, включая рекомендации на будущее;

· общие наблюдения и рекомендации по улучшению работы торгового персонала, включая рекомендации по внешнему виду, обучению и дальнейшему контролю и оценке их труда;

· индивидуальные отчеты по каждому отделу, включающие описательную характеристику организации торгового пространства, рабочей атмосферы и работы иного персонала;

· индивидуальные отчеты по каждому оцененному сотруднику, включающие его сильные и слабые стороны по вышеперечисленным умениям и навыкам.

Для борьбы с магазинным воровством, необходимо вкладывание части средств из фонда накопления организации в установку в супермаркете эффективной системы видеонаблюдения за торговым залом. Стойки с товарами импульсивного спроса и мелкогабаритными видами товаров необходимо устанавливать вблизи кассовых аппаратов.

В целях борьбы с потерями продукции от превышения сроков ее хранения необходимо более тщательное изучение покупательского спроса на эту продукцию.

Заключение

Торговля находится на передовом рубеже практического внедрения маркетинга. Преимущества торговых предприятий – в возможности малозатратных и более оперативных, чем у производителя решений. Объективно у торговли выше возможности приспособиться к рынку. Кроме использования чужого опыта предприятия пытаются создавать свои уникальные подходы. К сожалению, пока ещё многие магазины используют маркетинговые технологии на интуитивном уровне. Но это время заканчивается. Наступает пора профессионального подхода к коммерческой деятельности.

В работе организационные аспекты коммерческой деятельности на рынке товаров и услуг изучались по следующим направлениям:

· торговля как передовая отрасль внедрения маркетинга в экономике;

· кардинальное изменение взаимоотношений производителей и предприятий торговли;

· усиливающаяся ориентация предприятий торговли на удовлетворение потребностей потребителей, определяющая стратегию деятельности. Прежний принцип работы торговых предприятий «купить дешево, продать дорого» перестал быть основополагающим;

· некоторые тактические решения, вызванные изменениями места покупателя в сфере торговых услуг.

В практической части работы был проведен анализ деятельности торговой группы супермаркетов «Солнечный круг». Проведенный анализ показал, что показатели прибыли и рентабельности супермаркета «Солнечный круг» имеют тенденцию к росту. Это связано с тем, что за время своего существования супермаркет, с одной стороны, приобрел свой круг постоянных клиентов, который неуклонно расширяется, что приводит к увеличению объема продаж супермаркета; а с другой стороны, наладил тесные связи с поставщиками, что позволяет приобретать товары для супермаркета со скидкой, снижая тем самым себестоимость товаров.

В работе были предложены следующие пути оптимизации коммерческой деятельности предприятия:

· совершенствование договорной работы и договорной дисциплины;

· снижение непроизводственных потерь и расходов;

· оптимизация объема складских запасов;

· повышение мотивации торгового персонала.

Приведенные рекомендации будут способствовать повышению эффективности деятельности торговой группы «Солнечный круг».

Литература

1. Абчук В.А. Коммерция: Учебник. – СПб.: Издательство Михайлова В.А., 2000.

2. Андреева Л.В. Продажа товаров: Руководство по подготовке и заключению договоров. – М.: ИНФРА-М, 2007.

3. Ванин В.В. Коммерческие организации; выбор организационно-правовой формы: Практ. пособие. – М.: ПРИОР, 1998.

4. Гиляровская Л. Т. Экономический анализ. – М., 2003.

5. Костоглодов Д. Д., Парамонов М. Ю., Стаханов В. Н., Шахнулов Э. А. Экономика коммерческого предприятия: Учебное пособие. Ростовская государственная экономическая академия, Ростов-на-Дону, 2004.

6. Костоглодов Д. Д., Саввиди И. И., Стаханов В. Н. Маркетинг и логистика фирмы. Москва, 2000.

7. Леви М., Берту Б. Основы розничной торговли. – СПб.: Питер, 2006.

8. Лукачев С.В., Ланский А.М., Ковалкин Ю.П., Ковалкин Д.Ю. Финансовый менеджмент: анализ финансовой деятельности предприятия. Самара: Изд-во СГАУ, 2002.

9. Лукич Р. Материальная мотивация продавцов: ключ к замку прибыли.// Мое дело.–2003–№10.

10. Малахова А. Дискаунтный магазин против мелкооптового рынка //Покупатель. – 2000. – №15.

11. Никишкин В., Цветкова А. Современные тенденции в торговле и их связь с маркетинговыми решениями. // Маркетинг.–2006.–№2.

12. Николаева Т. И. Системная оценка эффективности коммерческой деятельности предприятий торговли. //Маркетинг в России и за рубежом.–2000.–№4.

13. Организация предпринимательской деятельности. Учебное пособие./ Под ред. А.С. Пелиха. Ростов-на-Дону, 2002.

14. Попета Г.Г., Герасименко В. П., Алексеев О. Ю. Маркетинг: Учебное пособие. Ростовская государственная экономическая академия, Ростов-на-Дону, 1997.

15. Раицкий К.А. Экономика предприятия: Учебник для вузов. Москва, 1999.

16. Рыжкова Т. Практика маркетингового анализа. // Управление компанией.–2002. –№6.

17. Хруцкий В.Е., Корнеева И. В. Современный маркетинг – настольная книга по исследованию рынка: Учебное пособие. Москва, 2007.

18. Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческих предприятий. – М., 2003.

19. Шкардун В Д. Маркетинговые исследования: методическое пособие. – М.: МИРБИС, 2000.

20. Экономика предприятия (фирмы). Учебник/Под ред. А.С. Пелиха. Москва, 2004.

Приложение

Бухгалтерский баланс предприятия в 2005-2007 гг.

| тыс. руб. | % | |||||

| Актив | 2005 | 2006 | 2007 | 2005 | 2006 | 2007 |

| I. Внеоборотные активы | ||||||

| Нематериальные активы, в т.ч. амортизация | 190,00 | 203,71 | 276,57 | 0,13% | 0,12% | 0,14% |

| Основные средства, в т.ч. | 42000,00 | 42000,00 | 50000,00 | 27,86% | 24,38% | 26,16% |

| Здания машины оборудование | 42000,00 | 42000,00 | 50000,00 | 27,86% | 24,38% | 26,16% |

| Долгосрочные финансовые вложения | 4500,00 | 4651,31 | 6324,34 | 2,98% | 2,70% | 3,31% |

| Прочие внеоборотные активы | 185,00 | 187,87 | 255,61 | 0,12% | 0,11% | 0,13% |

| Итого по разделу I | 46875,00 | 47042,89 | 56856,51 | 31,09% | 27,31% | 29,75% |

| II. Оборотные активы | 0,00% | 0,00% | 0,00% | |||

| Запасы | 99564,00 | 119285,56 | 126827,33 | 66,04% | 69,25% | 66,36% |

| Сырье, материалы и прочие аналогичные ценности, в т.ч. | 99500,00 | 119205,07 | 126116,25 | 66,00% | 69,21% | 65,98% |

| Товары отгруженные | 64,00 | 80,49 | 711,08 | 0,04% | 0,05% | 0,37% |

| НДС по приобретенным ценностям | 145,00 | 150,99 | 205,27 | 0,10% | 0,09% | 0,11% |

| Дебиторская задолженность (платежи до 12 мес.) | 298,00 | 328,89 | 447,26 | 0,20% | 0,19% | 0,23% |

| Краткосрочные финансовые вложения, в т.ч. | 3345,00 | 2998,18 | 4077,22 | 2,22% | 1,74% | 2,13% |

| Краткосрочные займы и кредиты | 1000,00 | 263,81 | 358,67 | 0,66% | 0,15% | 0,19% |

| Денежные средства, в т.ч. | 175,00 | 2029,96 | 2160,69 | 0,12% | 1,18% | 1,13% |

| Касса | 7,00 | 468,17 | 637,40 | 0,00% | 0,27% | 0,33% |

| Расчетные счета | 134,25 | 1210,55 | 1045,77 | 0,09% | 0,70% | 0,55% |

| Валютные счета | 32,75 | 198,72 | 270,09 | 0,02% | 0,12% | 0,14% |

| Прочие денежные средства | 1,00 | 152,51 | 207,43 | 0,00% | 0,09% | 0,11% |

| Прочие оборотные активы | 354,00 | 408,29 | 555,30 | 0,23% | 0,24% | 0,29% |

| Итого по разделу II | 103881,00 | 125201,87 | 134273,07 | 68,91% | 72,69% | 70,25% |

| Итого Актив | 150756,00 | 172244,77 | 191129,58 | 100,00% | 100,00% | 100,00% |

| Пассив | ||||||

| III. Капитал и резервы | ||||||

| Уставной капитал | 10000,00 | 10000,00 | 10000,00 | 6,63% | 5,81% | 5,23% |

| Добавочный капитал | 45144,00 | 47160,25 | 47945,50 | 29,95% | 27,38% | 25,09% |

| Резервный капитал, в т.ч. | 1690,00 | 1787,47 | 1983,22 | 1,12% | 1,04% | 1,04% |

| Резервы, образованные в соответствии с законодательством | 630,40 | 785,45 | 871,61 | 0,42% | 0,46% | 0,46% |

| Резервы, образованные в соответствии с учредительными документами | 1059,60 | 1002,02 | 1111,61 | 0,70% | 0,58% | 0,58% |

| Непокрытый убыток (нераспределенная прибыль) | 16525,00 | 12341,00 | 11544,00 | 10,96% | 7,16% | 6,04% |

| Итого по разделу III | 73359,00 | 71288,73 | 71472,72 | 48,66% | 41,39% | 37,39% |

| IV. Долгосрочные обязательства | ||||||

| Займы и кредиты (долгосрочные) | 479,24 | 579,76 | 8869,80 | 0,32% | 0,34% | 4,64% |

| Прочие долгосрочные обязательства | 1534,76 | 1956,72 | 526,33 | 1,02% | 1,14% | 0,28% |

| Итого по разделу IV | 2014,00 | 2536,48 | 9396,13 | 1,34% | 1,47% | 4,92% |

| V. Краткосрочные обязательства | ||||||

| Кредиторская задолженность, в т.ч. | 73345,00 | 94279,36 | 105666,90 | 48,65% | 54,74% | 55,29% |

| поставщикам и подрядчикам | 59976,00 | 80383,71 | 91342,56 | 39,78% | 46,67% | 47,79% |

| задолженность перед персоналом организации | 2544,00 | 2264,13 | 2513,76 | 1,69% | 1,31% | 1,32% |

| задолженность перед государственными внебюджетными фондами | 350,00 | 375,63 | 416,85 | 0,23% | 0,22% | 0,22% |

| Задолженность по налогам и сборам | 25,00 | 553,86 | 614,76 | 0,02% | 0,32% | 0,32% |

| Прочие кредиторы | 10450,00 | 10702,04 | 10778,97 | 6,93% | 6,21% | 5,64% |

| Доходы будущих периодов | 594,00 | 656,44 | 728,44 | 0,39% | 0,38% | 0,38% |

| Резервы предстоящих расходов | 344,00 | 2280,71 | 2530,60 | 0,23% | 1,32% | 1,32% |

| Прочие краткосрочные обязательства | 1100,00 | 1203,05 | 1334,78 | 0,73% | 0,70% | 0,70% |

| Итого по разделу V | 75383,00 | 98419,56 | 110260,72 | 50,00% | 57,14% | 57,69% |

| Итого Пассив | 150756,00 | 172244,77 | 191129,58 | 100,00% | 100,00% | 100,00% |

[1] Абчук В.А. Коммерция: Учебник. – СПб.: Издательство Михайлова В.А., 2000. С. 189.

[2] Никишкин В., Цветкова А. Современные тенденции в торговле и их связь с маркетинговыми решениями. // Маркетинг.–2006.–№2.

[3] Никишкин В., Цветкова А. Современные тенденции в торговле и их связь с маркетинговыми решениями. // Маркетинг.–2006.–№2.

[4] Лукич Р. Материальная мотивация продавцов: ключ к замку прибыли.// Мое дело.–2003–№10.

Похожие работы

... (160+170-180) 190 16902,04 24329,7 СПРАВОЧНО. Прибыль (убыток), приходящаяся на одну акцию: базовая 201 – – разводненная 202 – – 203 – – 204 – – Для анализа прибыли и рентабельности торговой организации применим следующую методику, которая предполагает следующие этапы: 1. Анализ состава и динамики прибыли. 2. Анализ финансовых результатов от ...

... несчастных случаев и гибели работников на производстве. И если не принять решительных мер на уровне правительства РФ с новым премьером -быть беде.ВЫВОДЫ Формирование портфеля заказов на основе маркетинговой стратегии в большой степени происходит благодаря рыночным исследованиям и анализу сбыта. Сначала необходимо убедиться в конкурентоспособности рассматриваемого проекта (нового джипа на «УАЗ») и ...

... дипломной работе аналитическая работа будет проводиться с использованием современных информационных технологий и в основе организации финансового анализа будет лежать принцип комплексной автоматизации. 2. Анализ финансово-хозяйственной деятельности предприятия ОАО «Камышлинский молочный завод» 2.1 Краткое описание объекта исследования Предприятие «Камышлинский молочный завод» создано в ...

... событий – пресс-конференции с Москве и Екатеринбурге, информационно-рекламная кампания, внутренние мероприятия, состоявшиеся в марте этого года. В следующем параграфе мы рассмотрим систему бюджетирования рекламной деятельности предприятия. 2.1.Система бюджетирования отдела рекламы ОАО Концерн «Калина» Деятельность отдела рекламы Концерна «Калина» подчинена общей системе управления ...

0 комментариев