Навигация

Организация маркетинговой деятельности

28053

знака

2

таблицы

4

изображения

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ИНСТИТУТ МЕНЕДЖМЕНТА, МАРКЕТИНГА И ФИНАНСОВ

Факультет «Деловое администрирование»

КОНТРОЛЬНАЯ РАБОТАна тему: «Организация маркетинговой деятельности»

по курсу «Маркетинг»

Выполнила:

Преподаватель:

Работа защищена:

ОценкаДата

ПодписьВоронеж 2006

СОДЕРЖАНИЕ

1. Организация маркетинговой деятельности на ЗАО ПКФ Воронежского Керамического завода

1.1 Общая характеристика деятельности ЗАО ПКФ ВКЗ

1.2 Характеристика маркетинговой деятельности предприятия

2. Рекомендации по улучшению организации маркетинговой деятельности

Заключение

Список литературы1 Организация маркетинговой деятельности на ЗАО ПКФ Воронежского Керамического завода

1.1 Общая характеристика деятельности ЗАО ПКФ ВКЗ

Воронежский керамический завод основан в 1949 году. Основной вид деятельности — производство керамических плиток для внутренней облицовки стен; производство керамических красителей и фритт (химические соединения), производство товаров народного потребления. Дополнительные виды деятельности: коммерческие строительные работы. В настоящее время действует в форме закрытого акционерного общества (ЗАО). Учредительным документом является устав, в котором закреплены организационно-правовые основы деятельности предприятия, в том числе:

- Полное и сокращенное фирменные наименования общества - Закрытое Акционерное Общество Производственно-Коммерческая Фирма Воронежский Керамический Завод (ЗАО ПКФ ВКЗ).

- Место нахождения общества — город Воронеж, улица Конструкторов,31.

- Количество, номинальную стоимость, категории акций - всего размещено 2.867.992 акции номинальной стоимостью 1 рубль среди 881 участника.

- Права акционеров - владельцы акций могут участвовать в общем собрании акционеров с правом голоса по всем вопросам его компетенции, а также имеют право на получение дивидендов, а в случае ликвидации общества - право на получение части имущества.

- Размер уставного капитала общества - 2.868 тысяч рублей;

- Структуру и компетенцию органов управления общества и порядок принятия ими решений;

- Порядок подготовки и проведения общего собрания акционеров;

Общество создано путем преобразования существующею юридического лица (товарищества с ограниченной ответственностью).

Российская керамическая промышленность начала развиваться в 40-е годы одновременно с открытием первых заводов в Московской области, на Украине и в Казахстане.

Большинство производственных линий, установлены в 70-х годах и поставлялись машиностроителями бывшего СССР или ГДР. Стандарты качества были достаточно низкими, главным образом, из-за отсутствия конкуренции, но удовлетворяющими нужды глобального процесса урбанизации.

Сырьевые материалы привозились, в основном, с Украины.

В период с 1987 по 1992 гг. некоторые заводы были модернизированы до уровня, в котором они сейчас находятся, но со времени отмены советской власти не производилось никаких капиталовложений.

За 1990 - 1992 гг. Россия достигла максимального показателя выпуска продукции от 55 до 85 млн. м. кв. керамических плиток и 6.8 млн. шт. сантехизделий.

Оздоровлению отечественного производства способствовал экономический кризис в августе 1998 г., в результате которого курс обмена валюты вырос с 7 до 23 рублей за 1 доллар и импорт стал невыгодным.

Увеличение продаж на внутреннем рынке предоставило производителям возможность нарастить активы. Это, в свою очередь, позволяет составлять более точные графики снабжения и техобслуживания, а в больших компаниях проводить настоящую модернизацию.

Можно с уверенностью сказать, что импорт не вырастет до уровня, на котором он был до кризиса, кроме высокоточной аппаратуры, которую пока не могут производить в России.

Потребление керамических плиток.

В начале 90-х годов потребление керамических плиток в России составляло около 70 млн. м. кв.

В 1998 г. этот показатель упал до 40 млн. м. кв., что эквивалентно 0,3 м. кв. на душу населения.

Факторами, которые всегда приводили к снижению уровня потребления керамических плиток, является, во-первых, сильная конкуренция с материалами из древесины, более доступными и соответствующими климатическим условиям, и во-вторых, тенденция покрывать стены кухонь и ванных комнат краской.. При строительстве и сдаче новых домов настенные покрытия не предусмотрены (кроме люкс-квартир или частных домов).

Виды продукции и импорт.

Среди импортируемой продукции наибольшим спросом пользуются плитки 20x30 см, 30x30 см и 25x33 см, хотя в продаже имеются и другие виды этого товара.

Предпочтения местных покупателей достаточно традиционны - в провинции наиболее популярны бежевый и серый тона. Покупатели, относящиеся к среднему и высшему сегментам, отдают предпочтение импортной продукции или отечественной нового поколения. В этом случае, налицо открытость к новшествам, иногда переходящая в крайности, например, использование для облицовки плиток черного или золотистого цвета.

Что касается, сбыта, отечественный товар продается, в основном, на условиях франко-завод (или через магазины, расположенные на территории заводов) по цене 3-7 долл. США за м. кв.

За транспортировку начисляется 15%, а процент, налагаемый перепродавцами колеблется от 30% на основную продукцию до 100% - на эксклюзивную.

На импортную продукцию, облагаемую таможенной пошлиной (налог на импорт 25% от стоимости или в зависимости от веса, если это дешевая продукция), начисляется еще процент импортерами/дистрибьюторами (не менее 10 долл. США за м. кв., а иногда достигающий 23 доллара, если это итальянская плитка среднего или высокого сегментов).

По данным 1999 г. ведущими странами, экспортирующими в Россию, являются Италия и Испания.

В 1997 г. объем импорта снизился до 22.5 млн. м. кв., в 1998 г, - до 15.1 млн. м. кв. и в 1999 г. - до 7.7. млн. м. кв. В настоящее время нет предпосылок возвращения показателя импорта на уровень до кризисного периода.

Основные компании, производящие облицовочную плитку.

Разрушение российской экономики в общем и керамической промышленности в частности после 1992 г. привело к естественному отбору компаний. Многие компании выпали из бизнеса, некоторые приостановили работу в ожидании лучших времен. Из более, чем 100 компаний, действовавших в эпоху коммунизма, сейчас осталось около 50 и далеко не все из них восстановили производство в последние 10 лет. Наиболее активные фирмы - около 20, принадлежащие к ЗАО "Керамика" - производят 60% от общего количества керамических плиток и санфаянса в России.

На технологическом уровне наблюдается устаревание производственных линий и недостаток их технического обслуживания. Многие компании продолжают использовать старое оборудование отечественного производства или импортированное из ГДР. Несмотря на возраст заводов, их производительность могла бы быть вдвое больше имеющегося на сегодняшний день показателя. Однако, этот подразумеваемый потенциал имеет лишь теоретическую основу, так как качество готовой продукции достаточно низкое и не приемлемо для рынка. Только около 10 компаний работают на технологическом уровне, который можно считать высоким или средним. К ним относятся заводы, закупившие западную технологию (итальянскую или, в меньшем количестве, немецкую) и имеющие высокую производительность.

Всего 14 компаний планируют значительные капиталовложения в модернизацию оборудования и следующие за ними 11 заявили об определенном интересе к установке нового оборудования, но из-за недостатка средств они вынуждены отложить эти планы.

Это означает, что в течение следующих 3-4 лет, по крайней мере, только 15 новых линий могут быть проданы в Россию, не учитывая частичную замену оборудования или интеграционные проекты.

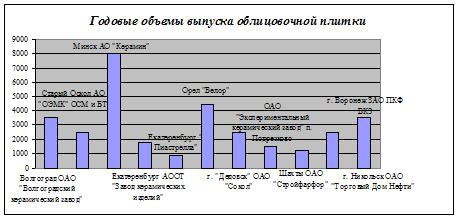

Ведущие производители керамики в России и СНГ

1. АО "ВЕЛОР", г. Орел

2. ЗАО ПКФ "Воронежский керамический завод"

3. ОАО "Сокол", Дедовск, Московская область

4. ОАО "Волгоградский керамический завод"

5. ОАО "ОЭМК", Старый Оскол

6. "Экспериментальный керамический завод" (Москва)

7. Екатеринбургский керамический завод

8. ОАО "Стройфарфор", г. Шахты

9. ОАО "Нефрит", Ленинградская область

10. АО "КЕРАМИН" Беларусь

Как видно из диаграммы, ЗАО ПКФ ВКЗ занимает прочную среднюю позицию по годовому производству облицовочной плитки, и предполагаемое наращивание объемов выпуска до 5.6 млн. кв. м. в год, позволит при постоянно существующем дефиците продукции и соответствующей маркетинговой политике занять дополнительные доли рынка сбыта. Реальную конкуренцию смогут составить АО «Керамин», Беларусь, и АО «Велор», г. Орел.

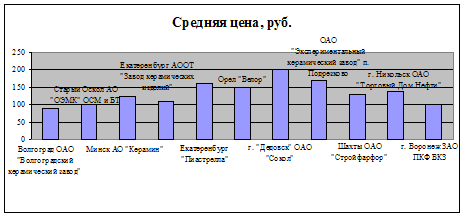

Используя современнейшее итальянское оборудование и технологии, занимая среднюю ценовую нишу, ориентированную на покупательскую способность большинства строительных организаций и частного населения, с продукцией высокого качества, ЗАО ПКФ ВКЗ получает несомненные преимущества в реализации своей продукции на рынке.

Маркетинговая политика ЗАО ПКФ ВКЗ, предусматривает продажу дополнительных 2-х миллионов кв. м. облицовочной плитки в год через фирмы, имеющие договора с ВКЗ. Эта форма позволяет уменьшить себестоимость продукции: дилеры самостоятельно обеспечивают рекламу и сбыт продукции. Производителю нет необходимости вступать в конкуренцию при продажах в данном регионе. Для дилера такая форма дает преимущество низкой цены и отсутствия конкуренции в границах данного рынка. Для производителя – это преимущество заранее планируемой и гарантированной отгрузки продукции по действующему с дилером договору.

В таблице приведено ориентировочное распределение дополнительных 2х млн. кв. м. плитки по основным дилерам.

| Название фирмы | Юридический адрес | Предполагаемый объем, кв. м. |

| ТОО ПКК «Инвест-Контракт» | Казахстан, г. Алматы, ул. Мынбаева, 98-145 | 250000 |

| ООО «Аспазия» | Кыргызстан, г. Бишкек, ул. Панфилова, 2-10 | 250000 |

| ООО «Мегион-Керама» | г. Воронеж, ул. Кропоткина 10 | 1000000 |

| ООО фирма «Керамс» | г. Воронеж, ул. Пешестрелецкая, 77 | 500000 |

Большинство Российских производителей бытовой керамики, имея условия после кризиса 1998г. развивать производства, в настоящее время практически потеряли такую возможность постоянного повышения цен на продукцию при очень низком качестве, слабом ассортименте, ненадлежащей рекламе и некачественной упаковке. В настоящий момент происходит выравнивание цен импортных изделий с отечественными, при несомненно лучшем качестве и упаковке.

Производителей бытовой керамики на рынке СНГ можно разделить на 4 группы:

• Керамика российских заводов;

• Белорусская керамика;

• Керамика Украины, Польши, Турции, Китая;

• Керамика Прибалтийских и других Европейских производителей.

Первые две группы по технологии, качеству, упаковке, рекламному представлению практически одинаковы.

Третья группа отличается лучшей упаковкой и рекламой, но как недостаток - цены в долларах США.

Четвертая группа отличается более высоким качеством, упаковкой, грамотной рекламой, и, соответственно, более высокой ценой.

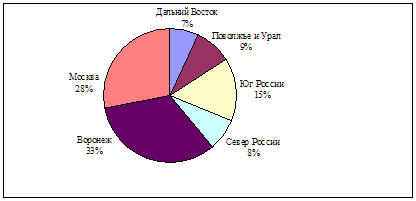

По данным организаций, занимающихся сбытом бытовой керамики, доли рынка распределились следующим образом:

География поставок бытовой керамики ЗАО ПКФ ВКЗ складывается из условий рыночного спроса, и выглядит следующим образом:

ЗАО ПКФ ВКЗ постоянно осуществляет политику сдерживания роста цен на бытовую керамику. За прошедший год рост цен не превысил 25%, в отличие от других заводов - порядка 50%. Стабильно конкурентные цены являются основным фактором устойчивого сбыта продукции (годовой объем - около 9000000 руб.).

Дополнительные производства.

ЗАО ПКФ "Воронежский керамический завод" в отличие от остальных российских компаний, имеет собственное производство керамических красителей мощностью свыше 300 тонн в год, способное обеспечить красителями основные российские производства, а также поставлять их на экспорт, а также производство фритт, мощностью около 10 тыс. т. в год, что дает неоспоримые преимущества в ценовой политике и гибкости ассортимента продукции.

Сырьевые материалы.

Российские компании обычно используют отечественное сырье.

Высококачественные глины, импортируемые ранее с Украины (Веселовский, Просяновский и Глуховицкий карьеры в Донбасской области) сейчас не закупаются по экономическим причинам (цена, транспортные расходы и таможенные сборы, налагаемые правительством Украины на экспорт глины).

На территории России существуют карьеры, добывающие разнообразные глины: красные, белые, каолины и полевой шпат. Основными из них являются: Печерский в Псковской области - 30 млн. т., Ульяновский в Калужской области - более 50 млн. т., хотя до настоящего времени они не продуктивны, Владимирский в Ростовской области - более 25 млн. т. и самый богатый по количеству месторождений Уральский - 300 млн. т.

Центральная Россия - это область с самой большой концентрацией керамических компаний, расположенных недалеко от карьеров, а также имеющих наиболее благоприятные условия, что касается рынка и покупательской способности населения.

За почти пятидесятилетний срок работы на Российском рынке, у ЗАО ПКФ ВКЗ сложились стабильные постоянные отношения с поставщиками основного сырья для производства облицовочной плитки и бытовой керамики.

1.2 Характеристика маркетинговой деятельности предприятия

Содержание маркетинговой деятельности.

До финансового кризиса августа 1998 года сбыт продукции ВКЗ носил в основном случайный характер, основной формой платежа был взаимозачет. В настоящее время основная часть выпускаемой продукции сбывается по предоплате. В связи с этим первой долгосрочной целью предприятия является полный переход от взаимозачетов к денежным формам расчета, т.е. продавать продукцию только за «живые» деньги.

Вторая цель - изыскать средства для замены устаревшего оборудования.

Обоснование характеристик рынка.

Произведенная заводом продукция сбывается по договорам, через региональное представительство (фирма «Мегион», ул. Кропоткина, 10), через фирменный магазин. В настоящее время с покупателями — частными лицами предприятие не работает.

Основные потребители продукции завода.

1. ЧФ «Альфа-А», г. Бишкек, Кыргызстан.

2. ОАО «Нижегородстройснаб», г. Нижний Новгород.

3. ЗАО «Полимер», г. Новосибирск.

4. ОАО «Башстройбумторг», г. Уфа.

5. Самарский стройфарфор, Самарская обл., Волжский район.

6. Химзавод им. Карпова, г. Менделеевск, респ. Татарстан.

7. ОАО «Лемек», г. Москва.

8. ОАО КПК «Краснодарглавснаб», г. Краснодар.

9. ЗАО «Пермьглавнефтеснаб», г. Пермь.

10. ЗАО «Химэнерго», г. Москва.

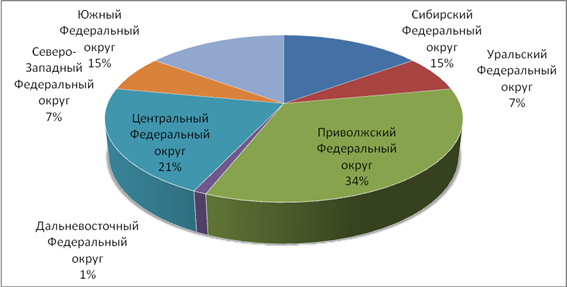

Анализ региональных продаж плитки за 1996-99 годы представлен в Приложении 3. Основная доля продаж приходится на Воронежскую область и в последнее время она увеличивается.

Основные технические характеристики продукции отражены в стандарте ГОСТ 6141-91. К ним относятся длина, ширина, толщина, косоугольность, кривизна лицевой поверхности, прочность на изгиб, термическая стойкость глазури и т.д.

Выявление основных конкурентов.

Анализ положения рынка строительной керамики показывает:

1. Большинство заводов страны, производящих керамическую плитку, оснащены отечественным оборудованием, которое устарело морально и физически. Применяемая технология не способствует получению изделий высокого качества и современного дизайна. Слабым местом является прессование, обжиг, подготовка сырья, упаковка продукции. Это негативно сказалось на качестве и объемах выпускаемой продукции, повышенном расходе топливно-энергетических ресурсов. Наметилась тенденция резкого отставания технического уровня от аналогичных зарубежных производителей.

Похожие работы

... внутренним и внешним условиям функционирования предприятия. Поэтому, на данном этапе, первоочередная задача, стоящая перед ООО «МаСКо» - организация службы маркетинга. 3. Организация маркетинговой службы в ООО»МаСКо» Чернушинского района Пермского края 3.1 Организация службы маркетинга на предприятии ООО «МаСКо» Перед руководством предприятия стоит задача: в условиях высокой конкуренции ...

... в целом. Данная концепция пытается разрешить противоречия между удовлетворением настоящих потребностей клиентов и их долговременным благополучием. Раздел 2. Организация маркетинговой деятельности экспортного предприятия 2.1 Краткая характеристика предприятия ОАО "Ясиновский коксохимический завод" основано согласно решению Донецкого регионального отделения Фонда государственного ...

... » - для приготовления этого блюда используется свежая клубника, натуральное мороженое и ржаные вафли. ГЛАВА II. МАРКЕТИНГОВАЯ ДЕЯТЕЛЬНОСТЬ ПРЕДПРИЯТИЯ Управляющий должен в общих чертах изложить конкретные стратегии в отношении таких элементов комплекса маркетинга, как новые товары, организация продажи на местах, реклама, стимулирование сбыта, цены и распределения товаров. Каждую стратегию ...

... делать рекламу навязчивой, ее следует разнообразить. 5) Реклама должна создавать положительный образ не только рекламируемого товара, но и фирмы. концепция деятельность маркетинг предприятие 2. Организация маркетинговой деятельности в ООО «Багира» 2.1 Общая характеристика ООО «Багира» Общество с ограниченной ответственностью ООО «Багира» организовано в 1994году и расположен по адресу: ...

0 комментариев