ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

"САНКТ-ПЕТЕРБУРГСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ЭКОНОМИКИ И ФИНАНСОВ"

ФАКУЛЬТЕТ ЭКОНОМИКИ И УПРАВЛЕНИЯ

КАФЕДРА ЭКОНОМИКИ ПРЕДПРИЯТИЯ

И ПРОИЗВОДСТВЕННОГО МЕНЕДЖМЕНТА

КУРСОВОЙ ПРОЕКТ

по дисциплине

"Организации предприятия и производства"

Студента (студентки)

Номер курса, номер группы

Форма обучения

Руководитель проекта Айрапетова А.Г.

Санкт-Петербург

2009

Оглавление

Введение

1. Правовое обеспечение

1.1 Юридический статус

1.2 Сертификация

2. Исследование рынка

2.1 Ассортимент продукции

2.2 Слабые стороны продукта

3. Рынок сбыта

4. План продвижения товаров, услуг

4.1 Установление уровня цен

4.2 План сбыта

4.3 План рекламных мероприятий

4.4 Планирование доходов от реализации товаров

5. Производственный план

5.1 Описание производственных мощностей

5.2 Перечень основного оборудования

5.3 Уменьшение стоимости оборудования (амортизация)

6. Организационный план

6.1 Персонал

6.2 Заработная плата

7. Финансовый план

7.1 Источники финансирования

7.2 Смета затрат до получения дохода

7.3 Рабочий график реализации проекта

7.4 Запасы сырья

7.5 Кредиты

7.6 Проект плана о финансовых результатах деятельности

8. Анализ проекта плана о прибылях и убытках

8.1 План движения денежных средств

8.2 Определение объема безубыточного производства

Заключение

Введение

Рыбная отрасль России представляет собой сложный, многофункциональный промышленно-хозяйственный комплекс с развитой системой межотраслевой кооперации и международной деятельности. Общая стоимость основных фондов отрасли превышает 50 млрд. руб., во всех сферах рыбного хозяйства в2007г. было занято около 400 тыс. человек[1].

На Российском рынке рыбы и морепродуктов наблюдается тенденция к развитию и росту потребления. По итогам 2008г., емкость рынка увеличилась на 3%. В первом полугодии 2008г. Российскими производителями было добыто 1782,1 тыс. тонн рыбы и морепродуктов[2].

Рынок морепродуктов в России характеризуется как один из самых динамично растущих среди всех продуктов питания. Объем рынка морепродуктов и морских деликатесов составляет около 3 тысяч тонн в год, при этом он далек от насыщения. По данным исследования, проведенного компанией "АМИКО" официальный объем импорта морепродуктов в 2007г. составил 19 тыс. тонн на сумму 114 млн. долларов США. Объем экспорта морепродуктов составил 9 тыс. тонн или 66 млн. долларов США.

В связи с этим я решил разработать проект предприятия по производству и продаже рыбной консервации, в котором хочу подробно рассмотреть и рассчитать все процессы, связанные с изготовлением данной продукции, а также вычислить выгоду.

1. Правовое обеспечение

1.1 Юридический статус

Оптимальной юридической формой организации предприятия "Машрыбпром" является Общество с Ограниченной Ответственностью.

В соответствие со Статьёй 87 Гражданского кодекса обществом с ограниченной ответственностью признается учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли определенных учредительными документами размеров. Участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов.

Правовое положение общества с ограниченной ответственностью и права и обязанности его участников определяются Гражданским Кодексом и законом об обществах с ограниченной ответственностью.

Таким образом, форма организации предприятия "Общество с Ограниченной Ответственностью" позволяет уменьшить предпринимательский риск, поскольку предприятие будет отвечать только своей собственностью.

Расходы на регистрацию ООО "Машрыбпром" варьируются в зависимости от того, необходимо ли зарегистрировать фирму быстро - в таком случае можно купить уже зарегистрированное общество или перепоручить регистрацию сторонней организации, или же можно регистрировать своими силами. Затраты составят от 8000 до 15000 руб.

1.2 СертификацияПолучение сертификатов - не является серьезной проблемой. На начальных этапах необходимо произвести опытные образцы продукции, а далее передать их в органы сертификации. При соответствии всех ГОСТов сертификаты выдаются в течение недели.

Ветеринарное свидетельство и удостоверение качества делаются уже непосредственно на производстве, по средствам лабораторных испытаний производимых собственным ветеринаром и технологом.

Необходимая документация и требования:

1. Несколько нежилых помещений находящихся в непосредственной близости друг от друга (собственность или аренда с подтверждением) не менее 2000 кв. метров общая площадь зданий;

2. Договор на охрану (тревожная кнопка);

3. Сейф;

4. Заключение СЭС, Пожнадзора;

5. Удаленность от детских учреждений, площадок, школ, общественных мест и т.д. не менее 80 метров.

2. Исследование рынка

Представленная фирма будет производить рыбную консервацию, а именно: килька в томатном соусе, шпроты в масле, сайру НДМ (натуральная с добавлением масла), горбушу НДМ, скумбрию НДМ. Производство данной продукции будет основано на изготовлении уже известных рыбных консервов со стандартной технологией и по классическим рецептам. Главными преимуществами нашей продукции является то, что она будет всегда качественной, что достигается специальным режимом работы производственной линии, очень высокого качества, за счёт использования самых лучших ингредиентов. Также она будет обладать оригинальным вкусом, за счет использования различных соусов (касается кильки в томатном соусе) и будет вполне доступна для покупателя со средним и низким доходом. Немаловажным является и срок годности р\к он составляет 2 года, а это говорит о том что нет острой необходимости в срочной реализации продукции.

2.1 Ассортимент продукцииКилька в томатном соусе 230гр. по 48 банок в коробке. Комбинат выпускает 4 видов кильки: обыкновенная килька в томатном соусе, Балтийская, Черноморская, Каспийская. Балтийская, Каспийская и Черноморская килька выходят с ключом, (банка открывается без консервного ножа) и в литографированной банке. Все виды кильки отличаются вкусовыми качествами в частности соусами. Планируется выпуск, 341520 банок в месяц на 31.10 09 г.

Шпроты в масле 160 гр. По 72 банки в коробке. Комбинат выпускает два вида шпрот, это шпроты с ключом и без него. Обе банки литографированные. Выпуск 682200 банок в месяц на 31.10 09г.

Сайра, горбуша, скумбрия натуральные с добавлением масла 240 гр. По 48 банок в коробке. Все четыре вида выпускаются в литографированных банках. Выпуск 157104 банки в месяц на 31.10 09г.

Особенности производства:

100% российский капитал;

сохранение технологии производства р\к;

в производстве используется только: качественная рыба, прошедшая ветеринарную проверку; подсолнечное масло; томатная паста; очень качественная жесте тара, а также многолетний опыт высококвалифицированных технологов;

полное отсутствие консервантов, и каких либо химических добавок;

на производстве работают настоящие профессионалы: технологи с многолетним опытом работы, рыбоукладчицы вырабатывающие 3000 банок в смену (8 часов), инженеры набивочных, этикеровочных, закаточных машин.

Конкурентные преимущества

ООО "Машрыбпром" планирует использовать высокотехнологичное оборудование последних моделей по изготовлению р\к, квалифицированную рабочую силу, качественное сырье и качественные упаковочные материалы. Это обеспечит высокое качество изготавливаемой рыбной продукции, а следовательно и серьезную конкурентоспособность.

Мы надеемся, что наш упор в сторону улучшения качества продукции, создания доступных цен и отличного распространения р\к под нашей торговой маркой, а также развитие торговой марки "Невская рыбка", поспособствуют созданию своеобразного имиджа на рынке р\к зарекомендуют компанию как фирму, продукции которой можно доверять.

2.2 Слабые стороны продукта

Хоть рыбная продукция, в частности р\к и пользуется высоким спросом, однако не все любят её потреблять. К тому же существует сезонность спроса, а это значит, что мощности производства не всегда будут полностью загружены.

Также предприятию пока не доступны уникальные технологии или особые ключевые компетенции, которые сделали бы её продукцию принципиально отличающейся от продукции фирм-конкурентов, однако ведутся постоянные разработки новых рецептов соусов, а также новых технологий копчения и соления рыбы.

3. Рынок сбыта

Аналогичную нашей продукцию продают в основном в торговых сетях (ОКЕЙ, Пятерочка, Лента, Ашан, Карусель и т.д.), а также и в магазинах мелкой розничной торговли. Как я уже упоминал выше р\к имеют сезонный характер сбыта. Наибольшим спросом продукция пользуется перед новогодними праздниками с 20.10. по 26.12., потребители (торговые сети, оптовые компании, региональные дистрибьюторы) закупают шпроты большими партиями. Сезон на кильку начинается в середине апреля и длится по июль. Натуральная группа (Сайра, Горбуша, Скумбрия) не имеет ярко-выраженной сезонности. Спрос на данную продукт устойчив, и я уверен что р\к компании будут пользоваться спросом даже в период повышении цен (который наблюдается в России на данный момент).

Будущих покупателей необходимо рассматривать с двух сторон, это конечный потребитель и непосредственно покупатели, с которыми необходимо будет работать компании. Конечный потребитель - обыкновенные люди практически с любым достатком. Что же касается покупателей, работающих непосредственно с нашим предприятием:

Перечень потребителей р\к.

Крупные оптовики (работают с мелкими магазинами, рынками).

Торговые сети (ОКЕЙ, Пятерочка, Лента, Ашан, Карусель и т.д.).

Региональные дистрибьюторы.

Мелкие оптовые компании.

Розничные магазины (самовывоз).

|

Рисунок № 2. Потребители р\к

Несмотря на достаточно большое кол-во потребителей и обширный рынок сбыта, р\к трудно реализовать в полном объеме. Это обуславливается многими факторами: платежеспособность, сезонность спроса, сильная конкуренция, но также нельзя не брать во внимание и человеческий фактор. Зачастую от работы менеджера по продажам, а также и от работы руководителей зависит сбытовая политика компании и объем сбыта готовой продукции.

Основными конкурентами в Санкт-Петербурге являются:

ОАО "Новоладожский Рыбный Комбинат", который имеет 4 цеха по производству р\к (томатный, шпротный, фаршевый и вялочный) Находится комбинат в пос. Новая Ладога на удалении 160 км от С-Пб.

Цены варьируются от 9 до 24 рублей за банку в ассортименте, что не очень дорого, однако рекламная политика данной компании слабая. К тому же компания "Машрыбпром" готова отгружать на отсрочку до 1 мес.

Это достаточно сильный конкурент для моей компании, поскольку продукция "НРК" уже успела зарекомендовать себя на рынке р\к как достаточно качественная.

ОАО "Пищевик", расположенная в Санкт-Петербурге, 196006, Лиговский пр, 289. Компания предлагает широкий ассортимент рыбной консервации хорошего качества, а тот факт, что предприятие находится на территории города, делает его продукцию весьма привлекательной в плане логистики. "Пищевик" - старейший комбинат на северо-западе России, его продукция давно известна крупнейшим потребителям.

Таблица 1. Планирование объема сбыта, л

| Перечень продуктов производства | Низший объем сбыта, единиц за год | Наиболее вероятный объем сбыта, единиц за год | Высший объем сбыта, единиц за год | ||||

| "Килька в томатном соусе" | 271520 | 301520 | 401520 | ||||

| "Шпроты в масле" | 602200 | 682200 | 752200 |

| |||

| "Натуральная группа" (в ассортименте) | 107104 | 137104 | 187104 |

| |||

Пояснение к таблице: наихудший для нас вариант заключается в том, что этот объем достигается, если все пойдет не так, как хотелось бы. Наиболее благоприятный вариант - исполнятся все планы и оправдаются надежды и труд. В графе "наиболее вероятный объем сбыта", оценив преимущества и недостатки нашего предприятия, возможные риски, сезонность, указаны наиболее вероятные цифры.

4. План продвижения товаров, услуг

Выпускаемую продукцию планируется распространять в торговых сетях, розничных магазинах, а также на продуктовых рынках. Самым трудным в начале будет продвижение нашего продукта и поиск клиентов. Поэтому для моего производства я планирую изготовить необходимое количество образцов продукции и прежде чем начать массовое производство, сформировать объемную клиентскую базу. План продвижения ООО "Машрыбпром" зависит от многих факторов: от финансового состояния рынка, собственной платежеспособности, от объема выпуска готовой продукции, а также от вида той продукции, которую продают менеджеры. Возможность отсрочки платежа клиента, предоставление бонусов, скидок, зависит от того, чем торгует менеджер и в каком объеме. Например, килька отгружается на отсрочку платежа не более чем на месяц и только тому клиенту, с которым прошло уже несколько отгрузок по предоплате. Шпроты отгружаются иногда и на двухмесячную отсрочку, в зависимости от объема и финансового состояния клиента. Правда практика длительных и крупноденежных отсрочек может быть пересмотрена, в виду сложившейся экономической ситуации. Что же касается рыбной консервации, то прежде всего, встает вопрос о развитии торговой марки компании, или так называемым брендингом. Составление программ по продвижению продукции, реклама продукции на региональном телевидении, участие во всероссийских и международных выставках (Worldfud, Продэкспо), проведение промо-акций все это является элементами развития торговой марки. Что касается самих потребителей, то приоритетным направлением развития рынка сбыта являются сети (ОКей, Пятерочка, Лента, Карусель и т.д.). Также необходимо развитие сети региональных дистрибьюторов и торговых представителей.

Чтобы потребитель взял нашу продукцию еще раз, нужна продукция высшего качества, высококвалифицированные сотрудники, а также опытные логисты, т.к доставка является одним из важнейших элементов в цепочке продвижения и распространения продукции.

По мировой практике принято тратить на рекламу около 5% от чистой прибыли, наше предприятие планирует потратить примерно столько же.

4.1 Установление уровня ценЦена будет установлена исходя из себестоимости продукции, с учётом цен конкурентов. Так как мы хотим установить цены немного ниже, чем у конкурентов, даже при использовании нами качественного оборудования и квалифицированного персонала, нам придётся первое время нести небольшие убытки, возможна экономия за счет грамотной логистики, а также возможны проведения акций для торговых сетей (2банки по цене одной). Из существующих основных способов ценообразования, из которых может выбирать фирма, для нашего предприятия предпочтительны способы, связанные с немного сниженными ценами на товар, нежели чем цены конкурентов. Чтобы повысить свой доход и оправдать низкие цены на продукцию, мы нацелены на увеличение количества продаж рыбной продукции. Примерные цены реализации продукции, аналогичной нашей, у конкурентов колеблются в районе 9-30 руб. за банку. Компания будет придерживаться стратегии круглых цен, т.е. без учета до копейки. В дальнейшем возможно повышение цен (но не выше, чем средняя цена у конкурентов), однако сначала необходимо завоевать репутацию и постоянных клиентов, для которых разница в цене впоследствии не будет иметь существенного значения для приобретения нашего товара.

Также предполагается широкое применение неценовых приемов воздействия.

4.2 План сбыта

Всю производимую продукцию необходимо продавать. Но это практически нереально не только для молодых компаний, но и для крупных.

Как уже было сказано ранее, р\к имеют большой срок годности (2 года), это дает возможность складывать продукцию на сезон, одновременно не уменьшая объемы производства. Торговые сети мы определили, как приоритетное направление сбыта, по статистики сети потребляют всего 15% рынка продуктов, но они необходимы производителю для развития торговой марки. Для "входа" в сети необходимо проплатить бонусы, что ведет за собой дополнительные затраты, но зато есть уверенность в своевременной оплате больших сумм по дебиторской задолженности. Необходимо также развивать и региональный рынок сбыта, для этого предлагаю использовать торговых представителей, а также дистрибьюторов. С дистрибьюторами работать следующим образом: предоставлять эксклюзивное право продажи нашей продукции в регионе, определять необходимый нам минимальный постоянный объем выбираемой продукции, осуществлять выплаты бонусов от объема, возможна оплата работы торгового представителя, минимальный объем заказа назначаем сами.

4.3 План рекламных мероприятийКак уже говорилось, необходим чёткий план рекламных мероприятий. Планируется регулярное проведение бесплатных дегустаций, и участие на международных продуктовых выставках (Worldfud, Продэкспо), размещение реклам в специальных продуктовых каталогах, публикации статей в специализированных изданиях, а также реклама в интернете и создание собственного сайта. В качестве рекламы может служить специальное оформление витрины или информация о том, что предприятие готовится выпустить в ближайшее время.

На все мероприятия по рекламе планируется выделить 100000 руб., куда включаются затраты на все методы рекламирования, описанные выше.

4.4 Планирование доходов от реализации товаровПредполагается, что в первый месяц мы не будем получать дохода, т.к не будем производить продукцию, пока происходит установка оборудования, реконструкция помещения, поиск и обучение сотрудников и т.д.

Общий объем реализации в таблице указан меньше, чем наиболее вероятный, на величину просроченного или испорченного в процессе изготовления р\к продукции, т.е. то, от чего объем реализованной продукции будет снижен. В практике принято за эту величину брать 8-10%.

Таблица 2. Планирование доходов от реализации товаров

| № п. п. | 1м-ц | 2м-ц | 3м-ц | 4м-ц | 5м-ц | 6м-ц | 7м-ц | 8м-ц | 9м-ц | 10м-ц | 11м-ц | 12м - ц | |

| 1. | продажи, банки. | - | 800 000 | 800 000 | 850 000 | 900 000 | 900 000 | 950 000 | 950 000 | 1000 000 | 1100 000 | 1 100 000 | 1 150 000 |

| 2. | цена реализации, руб/банка | - | 14 | 15 | 15 | 15 | 15 | 15 | 16 | 16 | 16 | 17 | 17 |

| 3. | доходы от реализации, р. | - | 11200000 | 12000000 | 12750000 | 13500000 | 13500000 | 14250000 | 15200000 | 16000000 | 17600000 | 18700000 | 19550000 |

| 4. | Итого | 164 500 000 руб. | |||||||||||

5. Производственный план

5.1 Описание производственных мощностей

Производство р\к.

При производстве р\к используется только рыба, растительное масло, томатная паста, лук, специи, а также жесте банка. Производство кильки несколько отличается от производства шпрот.

Производство р\к томатной группы (килька в томатном соусе) состоит из следующих этапов:

1. Дефростация (разморозка)

Рыба, хранящаяся на холодильнике, размораживается.

2. Мойка рыбы

3. Укладка рыбы

Рыба укладывается в банку по 140гр

4. Томатная заливка

Банка с рыбой двигается по конвейеру и следует на этап томатной заливки, дозатор наливает в каждую банку 70гр томатной пасты.

5. Закатка

Банка с содержимым (рыба, томатная паста, лук, специи) отправляется в закаточную машину, где происходит закатка крышки.

6. Варение

Далее уже закатанная банка, поступает в автоклав, там в течение нескольких часов подвергается воздействию температур, благодаря чему достигается такой большой срок годности.

7. Оклейка этикеткой

Далее остывшую после автоклава банку отправляют на этикеровочную машину, где идет оклейка этикетки. (Если банка литографированная, т.е. рисунок нанесен прям на банку, этикеровка не требуется).

Производство р\к шпроты в масле.

1. Дефростация (разморозка)

Рыба, хранящаяся на холодильнике, размораживается.

2. Мойка рыбы

3. копчение

Рыбу после мойки отправляют в коптильный цех, там ее накалывают на вешала и коптят.

4. Головорезочная машина ("головорез")

Рыба после коптильного цеха отправляется на головорезочную машину.

5. Укладка рыбы

Рыба укладывается в банку по 90гр

6. Заливка

Банка с рыбой двигается по конвейеру и следует на этап заливки подсолнечным маслом, дозатор наливает в каждую банку 70гр томатной пасты.

7. Закатка

Банка с содержимым (рыба, томатная паста, лук, специи) отправляется в закаточную машину, где происходит закатка крышки.

8. Варение

Далее уже закатанная банка, поступает в автоклав, там в течение нескольких часов подвергается воздействию температур, благодаря чему достигается такой большой срок годности.

7. Оклейка этикеткой

Далее остывшую после автоклава банку отправляют на этикеровочную машину, где идет оклейка этикетки. (Если банка литографированная, т.е. рисунок нанесен прям на банку, этикеровка не требуется).

Для размещения двух конвейеров со всем необходимым оборудованием необходимо помещение общей сложностью 700 кв. м.

Предполагается покупка абсолютно нового оборудования, но на начальном этапе возможно использование б\у.

Для организации производства р\к нам необходимо либо приобрести либо арендовать или построить целый ряд необходимых нам зданий для: шпротный цех, томатный цех, коптильный цех, склад готовой продукции (можно арендовать), холодильник, гараж, котельная, административное здание, ОГМ (отдел главных механиков). В моём случае нецелесообразно располагать производство рядом с центром, так как ближе к центру цены на недвижимость растут, и купить её в начале практически невозможно - не хватит стартового капитала. Также планируется запустить среднее по величине предприятие с общим количеством рабочих до 260 чел. поэтому организация в черте города будет затруднена, т.к. в Санкт-Петербурге проходит программа выноса предприятий за пределы города.

Таблица 3. Описание потребности в производственных мощностях и оборудовании

| Наименование производственных мощностей | Описание существующего состояния производственных мощностей | Дополнительные потребности и мероприятия по их удовлетворению | Ориентир. цена руб. | Месяц приобретения | Предполагаемые поставщики | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. | Здания | Арендованное на длительный срок помещение | Перепланировка помещения | 30 000 000 - 40 000 000 | 2-3 | Земельный фонд С-Пб |

| 2. | Оборудование | Закупка нового оборудования, возможно б\у | Настройка нового оборудования | 11 000 000 - 12 500 000 | 6-12 | Фирмы, Занимающиеся поставкой оборудования |

| 3. | Сырье | 11 000 000 (мес) 132 000 000 (год) | 1 | ООО "Баллтец" (килька, салака) ООО "Сант", ООО "Еврокон" (банка) ООО "ЮГ РУСИ" (масло) Томатная паста из Ирана или Китая. |

Таблица 4. Перечень основного оборудования

| Наименование оборудования | Способ получения | Модель | Цена за единицу | Количество | Сумма |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Набивочная машина | покупка | 700 000 | 2 | 1 400 000 | |

| Закатка | покупка | 500 000 | 2 | 1 000 000 | |

| Транспортер | покупка | 80 000 | 2 | 160 000 | |

| Автоклав | покупка | 1 100 000 | 2 | 2 200 000 | |

| Заливочная машина | покупка | 480 000 | 2 | 960 000 | |

| Этикеровочная машина | покупка | 310 000 | 2 | 620 000 | |

| Варочный котел | покупка | 300 000 | 2 | 600 000 | |

| Обжарочный котел | покупка | 300 000 | 2 | 600 000 | |

| Банкомоечная машина | покупка | 300 000 | 2 | 600 000 | |

| Коптильные печи | покупка | 400 000 | 1 | 400 000 | |

| Дозаторы (масло томат) | покупка | 15 000 | 2 | 30 000 | |

| Рефрижераторы | покупка | 500 000 | 3 | 1 500 000 | |

| Офисная мебель | покупка | 25 000 | 5 | 150 000 | |

| Компьютеры | покупка | 20 000 | 4 | 80 000 | |

| Автомобиль "Газель", "ЗИЛ" | покупка | 150 000-300 0000 | 3 | 600 000 | |

| Котел для котельной | покупка | 670 000 | 1 | 670 000 | |

| ВСЕГО: | 11 420 000 |

Перечень основного сырья (на месяц в кг)

| Наименование сырья | Цена за единицу | Количество | Сумма (руб) |

| Жесте банка "двойка" | 3.9 | 690 000шт. | 2 691 000 |

| Жесте банка "тройка" | 4.1 | 350 000шт. | 1 435 000 |

| Жесте банка "шестерка" | 5.3 | 157 000шт. | 832 100 |

| Килька с\м | 15.05 | 49 000кг. | 737 450 |

| Салака с\м | 19.65 | 62 100кг. | 1 220 300 |

| Натуральная гр. (Сайра, Горбуша, Скумбрия) | 30.50 | 23 550кг. | 718 275 |

| Этикетка | 0.30 | 1 300 000 | 390 000 |

| Растительное масло | 30 | 19 000кг. | 670 000 |

| Томатная паста | 60 | 21 350 кг. | 1 281 000 |

| ВСЕГО: | 9 975 125р. | ||

| Электричество | 377 000 | ||

| Телефон | 500 руб. /мес. | 500 | |

| Мазут | 8.5 | 70 000кг. | 595 000 |

| ВСЕГО: | 972 500 |

Итого по сырью подсчитано по производственной мощности, т.е. на 1 197 000 банок р\к в месс., но это количество может быть больше или меньше ввиду порчи или резко сниженного спроса, или количества заказов, а может быть и больше из-за повышенного спроса, увеличенного количества заказов.

5.3 Уменьшение стоимости оборудования (амортизация)Итак, стоимость только производственного оборудования составляет 10 590 000 руб., а норма амортизации 15%, т.е. в год амортизационные отчисления составят 1 588 500 руб.

Таблица 5. Расчет амортизационных отчислений по периодам деятельности.

| Наименование оборудования | Первоначальная стоимость | % амортизации в год | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| руб. | руб. | |||||||||||||

| Собственное оборудование | ||||||||||||||

| 1. Оборудо-вание | 10 590 00 | 15% | 12793,8 | 12793,8 | 12793,8 | 12793,8 | 12793,8 | 12793,8 | 12793,8 | 12793,8 | 12793,8 | 12793,8 | 12793,8 | 12793,8 |

| 2. Авто-мобиль | 600 000 | 25% | 3125 | 3125 | 3125 | 3125 | 3125 | 3125 | 3125 | 3125 | 3125 | 3125 | 3125 | 3125 |

| 3. Офисные затраты | 150 000 | 25% | 3750 | 3750 | 3750 | 3750 | 3750 | 3750 | 3750 | 3750 | 3750 | 3750 | 3750 | 3750 |

| Всего: | 11 420 000 | 32168,8 | 32168,8 | 32168,8 | 32168,8 | 32168,8 | 32168,8 | 32168,8 | 32168,8 | 32168,8 | 32168,8 | 32168,8 | 32168,8 | |

| Итого: | ||||||||||||||

6. Организационный план

Как уже было отмечено выше, организационно - правовая форма нашего предприятия общество с ограниченной ответственностью. Владельцами этого общества являются 2 человека: директор, коммерческий директор (он же директор по производству).

Директор занимается кадрами (прием на работу, увольнение), заключает договоры на поставку изделий в учреждения-покупатели и принимает оборудование, принимает все стратегически важные решения, ведет разработку производственной программы.

Бухгалтер ведет всю финансовую деятельность фирмы (начисление и уплата налогов, распределение прибыли, расчет и выдача зарплаты).

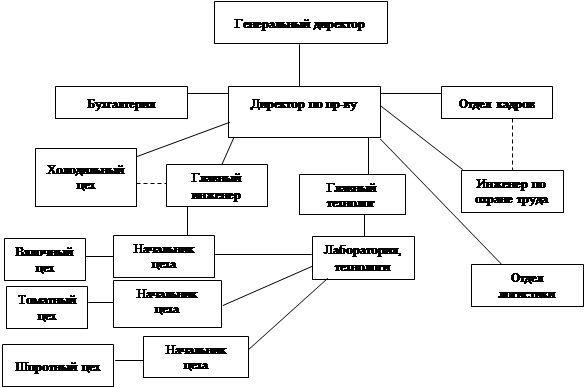

Сама организационная структура управления ООО "Машрыбпром", представляет собой следующие (Схема№2): на комбинате все подчинено директору по производству (коммерческий директор), коммерческий директор (директор по производству) обеспечивает регулярную поставку сырья, выполняет расчеты, связанные с изменением в технологии, упаковке и т.д. Сам директор по пр-ву, подчиняется генеральному директору. Отдел кадров, Бухгалтерия, Главный технолог, Главный инженер, Инженер по охране труда, Отдел логистики, Холодильный цех, всё находятся в прямом подчинении у директора по пр-ву, который планирует объем выпуска (исходя из мощностей завода и человеческих ресурсов), работу того или иного цеха, количество смен и часы их работы. Главный инженер и лаборатория руководит начальниками цехов, а те в свою очередь коптильным, томатным и шпротным цехами. Главный инженер также взаимодействует и с холодильным цехом. Лаборатория и технологи подчиняются главному технологу.

6.1 Персонал

На первое время потребность в персонале составит 150-200 человек. Позже по мере наращивания мощности штат планируется увеличить.

|

Организационная схема управления.

Схема №2. Система управления на ООО "Машрыбпром"

На комбинате у ряда основных сотрудников есть должностные инструкции.

Функциональные обязанности директора по производству:

директор по производству осуществляет руководство производственно-хозяйственной деятельностью производства

обеспечивает выполнение заданий, заявок в установленные сроки

проводит работу по совершенствованию организации производства его технологии механизации и автоматизации

участвует в работе по планированию технического развития пр-ва и модернизации оборудования.

Координирует работу мастеров и цеховых служб

Исключительной сферой деятельности Директора пр-ва являемся обеспечение планирования и организация производственной деятельности отдела и подчиненных служб.

Функциональные обязанности главного инженера:

Главный инженер определяет техническую политику и направление технического развития предприятия в условиях рыночной экономики

Организует разработку и реализацию планов внедрения новой техники и технологии.

Обеспечивает эффективность проектных решений, своевременную и качественную подготовку пр-ва.

Осуществляет контроль соблюдений проектной, конструкторской и технологической дисциплины.

Координирует работу по вопросам патентно-изобретательной деятельности

Организует обучение повышение квалификации рабочих

Функциональные обязанности начальника цехов:

Начальник осуществляет руководство производственно-хозяйственной деятельностью цеха

Обеспечивает выполнение заданий в установленные сроки, ритмичный выпуск продукции высокого качества

Организует планирование, учет, составление и своевременное представление предоставление отчетности о производственной деятельности цеха.

Координирует работу мастеров

Проводит воспитательную работу в коллективе

6.2 Заработная плата

Планируется на предприятии ввести систему оплаты труда как твердый оклад, вдобавок производственному персоналу предполагается к зарплате делать надбавки за хорошо выполненную работу, за перевыполнение производственного плана и т.д. Административный персонал будет получать фиксированную зарплату. Водитель тоже будет получать премиальные, если вовремя развезет продукцию, больше ее развезет за смену, ведь данная продукция имеет специфические особенности: она всегда должна доставляться свежей. Ну и конечно, всем рабочим предоставлен минимальный социальный пакет, а также маленькие подарки от администрации по случаю каких-то организационных или персональных праздников.

Первоначальная ставка заработной платы может увеличиваться или уменьшаться в зависимости от надбавок или, наоборот, вычетов.

Таблица 6. Расчет планового фонда заработной платы

| № п. п. | Состав персонала | Кол-во | Заработная плата | Сумма заработной платы персонала по интервалам планирования | |||||||||||

| 1м | 2м | 3м | 4м | 5м | 6м | 7м | 8м | 9м | 10м | 11м | 12м | ||||

| 1. | Производственный персонал: | ||||||||||||||

| 1.1 | Производственные рабочие | 150 | 15000 | 15000 | 15000 | 15000 | 15000 | 15000 | 17000 | 17000 | 17000 | 18000 | 18000 | 18000 | 18000 |

| 1.2 | Уборщица | 2 | 6000 | 6000 | 6000 | 6000 | 6500 | 6500 | 6500 | 6500 | 6500 | 6900 | 6900 | 6900 | 6900 |

| 1.3 | Водитель | 2 | 18000 | 18000 | 18000 | 18000 | 18000 | 18000 | 18000 | 18000 | 18300 | 18300 | 18000 | 18500 | 18500 |

| Всего: | 165 | 39000 | 39000 | 39000 | 39000 | 39500 | 39500 | 41000 | 41000 | 41350 | 433200 | 43900 | 43400 | 43400 | |

| 2. | Административный персонал: | ||||||||||||||

| 2.1 | Директор | 1 | 30000 | 30000 | 30000 | 30000 | 30000 | 30000 | 30000 | 30000 | 30000 | 30000 | 30000 | 30000 | 30000 |

| 2.2 | Коммерческий директор | 1 | 25000 | 25000 | 25000 | 25000 | 25000 | 25000 | 25000 | 25000 | 25000 | 25000 | 25000 | 25000 | 25000 |

| 2.3 | Бухгалтер | 1 | 20000 | 20000 | 20000 | 20000 | 20000 | 20000 | 20000 | 20000 | 20000 | 20000 | 20000 | 20000 | 20000 |

| Всего: | 3 | 75000 | 75000 | 75000 | 75000 | 75000 | 75000 | 75000 | 75000 | 75000 | 75000 | 75000 | 75000 | 75000 | |

| Итого: | 114000 | 114000 | 114000 | 114000 | 114500 | 114500 | 116000 | 116000 | 116350 | 119320 | 119900 | 119400 | 119400 | ||

| Итого за год: 1 511 370руб. | |||||||||||||||

7. Финансовый план 7.1 Источники финансирования

Таблица 7. Источники финансирования

| № п/п. | Наименование источника | Сумма, руб. |

| 1 | 2 | 3 |

| 1. | Уставный капитал | 300 000 руб. |

| 2. | Кредит финансовых учреждений | 30 000 000 руб. |

| 3. | Личные средства | 23 000 000 руб. |

| Всего: | 53 300 000руб. |

Итак, как видно из таблицы, уставный капитал фирмы составляет 300 0000 руб., это вклад двух учредителей и та сумма, которая гарантирует оплату всех долгов в случае банкротства. Также компания планирует взять целевой кредит у банка и отдать его по истечении года долями. Эти доли будут отдаваться в зависимости от того, есть ли у компании свободные деньги.

7.2 Смета затрат до получения доходаДанная таблица отражает затраты до получения нашей организацией дохода.

Таблица 8. Смета затрат до получения дохода

| № п. п. | Статьи затрат | Сумма, руб. |

| 1. | Затраты, связанные с регистрацией предпринимательской деятельности: | |

| 1.1 | госпошлина за регистрацию | 2000 |

| 1.2 | печать и размножение учредительных документов | 1000 |

| 1.3 | регистрация в органах статистики | 5000 |

| 1.4 | изготовление печати, штампа | 1000 |

| 1.5 | оплата открытия банковского счета | 3000 |

| 1.6 | нотариальные услуги (заверение подписей на банковских карточках) | 1000 |

| 1.7 | оплата сертификатов на право розничной торговли р\к | 1000 |

| Итого с п.1.1 по п.1.7.: | 14000 | |

| 2. | Внесение 50% уставного капитала | 150 000 |

| 3. | Реконструкция и ремонт помещений | 6 000 000 |

| 4. | Приобретение оборудования, инструмента | 11 420 000 |

| 5. | Приобретение сырья и материалов | 11 000 000 |

| 6. | Резервный фонд: | |

| 6.1. | Зарплата персоналу до получения дохода | 1 511 370 |

| 6.2. | Расходы на рекламу | 100 000 |

| 6.3. | приобретение канцтоваров и т.п. | 3000 |

| 6.4. | непредвиденные расходы | 100 000 |

| ВСЕГО: | 30 312 370 |

Цель составления рабочего графика - согласование сроков, размеров финансирования и затрат на этапе создания предприятия.

Таблица 9.

| № пп | Этапы реализации проекта | Средства, необходимые для реализации данного этапа проекта, руб | |||||||||||

| Интервалы планирования 50ВВНИЯ | |||||||||||||

| 1 | 2 | 3 | 4 | 5 | б | 7 | 8 | 9 | 10 | 11 | 12 | ||

| Затраты (руб) | |||||||||||||

| 1. | Затраты, связанные с регистрацией пред. деятельности | 14000 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 2. | Капиталовложения: | ||||||||||||

| 2.1 | Приобретение оборудования | 3000000 | 5000000 | 3420000 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 2.2 | Приобретение сырья, материалов | 11000000 | 11000000 | 11000000 | 11000000 | 11000000 | 11000000 | 11000000 | 11000000 | 11000000 | 11000000 | 11000000 | 11000000 |

| 3. | Реклама | 0 | 0 | 10000 | 10000 | 10000 | 10000 | 10000 | 10000 | 10000 | 10000 | 10000 | 10000 |

| 4. | Заработная плата нанимаемого персонала | 1900000 | 1900000 | 1900000 | 1900000 | 2000000 | 2100000 | 2100000 | 2100000 | 2200000 | 2500000 | 2600000 | 2600000 |

| 5. | Начисления на заработную плату нанимаемого персонала 35,6% | 60164 | 60164 | 60164 | 60876 | 60876 | 62300 | 62300 | 62300 | 64115,6 | 64008,8 | 61694,8 | 64542,8 |

| 6. | Непредвиденные расходы | 50000 | 0 | 50000 | 0 | 100000 | 0 | 0 | 0 | 100000 | 100000 | 50000 | 50000 |

| 7. | Итого затрат: | 16024164 | 18020000 | 16341000 | 13020000 | 13120000 | 13172000 | 13172000 | 13720000 | 13370000 | 13674000 | 13720000 | 13720000 |

| 8. | Источники финансирования (руб): | ||||||||||||

| 8.1 | Кредит | 110000000 | 14000000 | 5000000 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 8.2 | Личные средства | 6000000 | 4000000 | 3500000 | 3700000 | 3800000 | 2000000 | ||||||

| 9. | Итого источников | 21000000 | 14000000 | 8500000 | 3700000 | 3800000 | 200000 | ||||||

| 10. | Остаток средств на конец периода | 514 | 39 | 3802 | 1802 | 378 | 379 | 678 | 462,4 | 870,2 | 683,2 | 838,2 | |

В графе приобретение сырья, материалов указаны цифры, исходя из объема производства, поэтому они могут быть больше или меньше того необходимого минимума в производственный месяц (141322), т.е. если мы производим в месяц больше, то, соответственно, и сырья надо больше, а необходимое для производства количество пополняется из запасов.

Как видно из таблицы, не все затраты распределены равномерно. Это связано с тем, что какие-то мероприятия проводятся в начале года, сразу по началу работы предприятия, а другие затраты распределены на весь год.

7.4 Запасы сырья

Перед началом работы предприятие должно запастись сырьем на всякие непредвиденные случаи. Каждый раз, когда объем потребляемого сырья будет увеличиваться, мы будем брать это сырье из запасов. Средства на этот стратегический запас будут прописаны в графе "непредвиденные расходы". Первая графа "запасы в начале периода" показывает то количество средств, которые потратили на создание запаса. В первый месяц запасов делать не будем, т.к продукция не будет производиться.

Таблица 10. Запасы сырья

| № п.п. | Период | 1м | 2м | Зм | 4м | 5м | 6м | 7м | 8м | 9м | 10м | 11м | 12м |

| 1 | Запасы в начале периода, руб. | 0 | 43750 | 43750 | 52500 | 52500 | 52500 | 52500 | 61250 | 61250 | 69000 | 69000 | 69000 |

| 2 | Стоимость сырья в Реализуемой продукции, руб. | 0 | 34500 | 34500 | 34500 | 34500 | 34500 | 34500 | 34500 | 34500 | 34500 | 34500 | 34500 |

| 3. | Запасы в конце периода, руб. | 0 | 9250 | 9250 | 18000 | 18000 | 18000 | 18000 | 26750 | 26750 | 34500 | 34500 | 34500 |

Предприятие намерено взять кредит у банка под 12% годовых. Средства, выданные под кредит будут расходоваться по мере надобности. И выплата по кредиту тоже будет производиться тогда, когда у предприятия появляются свободные средства.

Схема выплаты кредита банку показана в нижеследующей таблице.

Таблица 11. Кредиты, план получения и погашения

| Номер месяца планирования | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| Возврат части кредита | 80000 | 80000 | 80000 | 80000 | 80000 | 80000 | 80000 | 80000 | 90000 | 120000 | 150000 | |

| Остаток кредита | 1000000 | 920000 | 840000 | 760000 | 680000 | 600000 | 520000 | 440000 | 360000 | 270000 | 1500000 | |

| Плата за пользование кредитом | 10000 | 10000 | 10000 | 10000 | 10000 | 10000 | 10000 | 10000 | 10000 | 10000 | 20000 | |

| Итого плата по кредиту |

| 90000 | 90000 | 90000 | 90000 | 90000 | 90000 | 90000 | 90000 | 100000 | 130000 | 170000 |

Расчет плана проводится помесячно для первого года деятельности.

В эту таблицу сведены все результаты, полученные раньше, подведены итоги. Предприятие предполагает создать резервный фонд, из которого будут браться средства на непредвиденные нужды в будущем или он может быть использован для изменения организационно - правовой формы предприятия.

Таблица 12. План финансовых результатов деятельности (план прибылей и убытков)

| Статьи расходов и доходов | Номер расчетного периода | Всего: | |||||||||||

| 1м | 2м | 3м | 5м | 5м | 6м | 7м | 8м | 9м | 10м | 11м | 12м | ||

| Доходы от реализации, всего: | 0 | 1650000 | 2475000 | 2475000 | 2737500 | 2737500 | 2737500 | 3011250 | 3300000 | 3300000 | 3600000 | 3600000 | 31623750 |

| то же, без НДС | 0 | 1353000 | 2029500 | 2029500 | 2244750 | 2244750 | 2244750 | 2469225 | 2706000 | 2706000 | 2952000 | 2952000 | 25931475 |

| сумма НДС | 0 | 297000 | 445500 | 445500 | 492750 | 492750 | 492750 | 542025 | 594000 | 594000 | 648000 | 648000 | 5692275 |

| Переменные затраты, в том числе: | |||||||||||||

| Стоимость сырья в реализованной продукции, тыс. руб. | 0 | 141322 | 141323 | 141324 | 141325 | 141326 | 141327 | 141328 | 141329 | 141330 | 141331 | 141332 | 1554597 |

| то же, без НДС: | |||||||||||||

| сумма НДС: | 0 | 115884,04 | 115884,86 | 115885,68 | 115886,5 | 115887,32 | 115888,14 | 115888,96 | 115889,78 | 115890,6 | 115891,42 | 115892,24 | 1274769,5 |

| Заработная плата производственного персонал | 24000 | 24000 | 24000 | 24500 | 24500 | 25000 | 25000 | 25350 | 26200 | 25900 | 25400 | 26400 | 300250 |

| Начисления на зарплату производственного персонала. (35,6%) | 8544 | 8544 | 8544 | 8722 | 8722 | 8900 | 8900 | 9024,6 | 9327,2 | 9220,4 | 9042,4 | 9398,4 | 106889 |

| Всего переменных затрат: | 32544 | 173866 | 173867 | 174546 | 174547 | 175226 | 175227 | 175702,6 | 176856,2 | 176450,4 | 175773,4 | 177130,4 | 1961736 |

| Валовая прибыль (п.1 - п.10) | -32544 | 651134 | 1063633 | 1062954 | 1194203 | 1193524 | 1193523 | 1329922,4 | 1473143,8 | 1473549,6 | 1624226,6 | 1622869,6 | 13850139 |

| Постоянные затраты, в том числе: | |||||||||||||

| Коммунальные услуги | 2280 | 2280 | 2280 | 2280 | 2280 | 2280 | 2280 | 2280 | 2280 | 2280 | 2280 | 2280 | 347760 |

| Заработная плата администрации | 53000 | 53000 | 53000 | 53000 | 53000 | 53000 | 53000 | 53000 | 53000 | 53000 | 53000 | 53000 | 936800 |

| Начисления на заработную плату администрации. (35,6%) | 18868 | 18868 | 18868 | 18868 | 18868 | 18868 | 18868 | 18868 | 18868 | 18868 | 18868 | 18868 | 333500 |

| Транспортные расходы | 10000 | 9000 | 12000 | 12000 | 10000 | 8000 | 9000 | 12000 | 12000 | 7000 | 7000 | 9000 | 117000 |

| Амортизация | 32168,8 | 32168,8 | 32168,8 | 32168,8 | 32168,8 | 32168,8 | 32168,8 | 32168,8 | 32168,8 | 32168,8 | 32168,8 | 32168,8 | 386025,6 |

| Конторские материалы | 3000 | 3000 | 3000 | 3000 | 3000 | 3000 | 3000 | 3000 | 3000 | 3000 | 3000 | 3000 | 36000 |

| Расходы на ремонт и уборку помещений | 5000 | 5000 | 5000 | 5000 | 5000 | 5000 | 5000 | 5000 | 5000 | 5000 | 5000 | 5000 | 60000 |

| Плата за телефон и почтовые расходы | 300 | 300 | 300 | 300 | 300 | 300 | 300 | 300 | 300 | 300 | 300 | 300 | 3600 |

| Расходы на рекламу | 0 | 0 | 10000 | 10000 | 10000 | 10000 | 10000 | 10000 | 10000 | 10000 | 10000 | 10000 | 100000 |

| Плата за кредиты | 0 | 10000 | 10000 | 10000 | 10000 | 10000 | 10000 | 10000 | 10000 | 10000 | 10000 | 20000 | 120000 |

| Всего постоянных расходов: | 124616,8 | 133616,8 | 146616,8 | 146616,8 | 144616,8 | 142616,8 | 143616,8 | 146616,8 | 146616,8 | 141616,8 | 141616,8 | 153616,8 | 1712401,6 |

| в том числе НДС | 22431,024 | 24051,024 | 26391,024 | 26391,024 | 26031,024 | 25671,024 | 25851,024 | 26391,024 | 26391,024 | 25491,024 | 25491,024 | 27651,024 | 308232,29 |

| сумма без НДС | 102185,776 | 109565,776 | 120225,78 | 120225,78 | 118585,78 | 116945,78 | 117765,78 | 120225,78 | 120225,78 | 116125,78 | 116125,78 | 125965,78 | 1404169,3 |

| Прибыль до уплаты налогов | -157160,8 | 517517,2 | 917016,2 | 916337,2 | 1049586 | 1050907 | 1049906 | 1183306 | 1326527 | 1331933 | 1482610 | 1469253 | 12137737 |

| Налоги: | |||||||||||||

| На имущество (2% от стоимости имущества) | 29309,5 | 29309,5 | 29309,5 | 29309,5 | 29309,5 | 29309,5 | 29309,5 | 29309,5 | 29309,5 | 29309,5 | 29309,5 | 29309,5 | 351714 |

| На рекламу (5% от затрат на рекламу) | 0 | 0 | 500 | 500 | 500 | 500 | 500 | 500 | 500 | 500 | 500 | 500 | 5000 |

| Итого налогов: | 29309,5 | 29309,5 | 29809,5 | 29809,5 | 29809,5 | 29809,5 | 29809,5 | 29809,5 | 29809,5 | 29809,5 | 29809,5 | 29809,5 | 356714 |

| Налогооблагаемая прибыль | -186470,3 | 1313207,7 | 2124707 | 2124028 | 2388527 | 2389848 | 2388847 | 2659121 | 2946718 | 2952123 | 3252800 | 3239443 | 27592898 |

| Налог на прибыль (24%) | 0 | 315169,848 | 509929,6 | 509766,6 | 573246,4 | 573563,4 | 573323,2 | 638189,1 | 707212,2 | 708509,6 | 780672,1 | 777466,4 | 6667048,5 |

| Чистая прибыль | -186470,3 | 998037,852 | 1614777 | 1614261 | 1815280 | 1816284 | 1815523 | 2020932 | 2239505 | 2243614 | 2472128 | 2461977 | 20925850 |

| Резервный фонд | 0 | 300000 | 0 | 0 | 800000 | 0 | 800000 | 0 | 1100000 | 0 | 1500000 | 1500000 | 6000000 |

| Нераспределенная прибыль | -186470,3 | 698037,852 | 1614777,1 | 1614261,1 | 1015280,3 | 1816284,3 | 1015523,5 | 2020932 | 1139505,3 | 2243613,7 | 972128,23 | 961976,91 | 14925850 |

В первый месяц мы прибыли не получаем, но это и понятно - потому что продукцию практически не производим, но все обязательные платежи надо вносить. По итогам деятельности (за год) предприятие получит прибыль в размере 20 925 850 руб.

8. Анализ проекта плана о прибылях и убытках 8.1 План движения денежных средств

Таблица 13. Проект отчета о движении денежных средств

| Статьи доходов и расходов | 1м | 2м | 3м | 5м | 5м | 6м | 7м | 8м | 9м - | 10м | 11м | 12м |

| Состояние наличности на начало месяца | 6000000 | 5813529,7 | 6801737,4 | 8008944,1 | 9110471,8 | 10345249 | 11586346 | 12826443 | 14209939 | 15741657 | 17278780 | 18966580 |

| Источники финансирования | 1140000 | 500000 | 320000 | 215000 | 215000 | 220000 | 220000 | 230000 | 235000 | 235000 | 235000 | 235000 |

| Поступления от реализации | 0 | 825000 | 1237500 | 1237500 | 1368750 | 1368750 | 1368750 | 1505625 | 1650000 | 1650000 | 1800000 | 1800000 |

| Итого доходов: (1+2+3) | 7140000 | 7138530 | 8359237 | 9461444 | 10694222 | 11933999 | 13175096 | 14562068 | 16094939 | 17626657 | 19313780 | 21001580 |

| Расходы денежных средств: | ||||||||||||

| Переменные затраты | 32544 | 173866 | 173867 | 174546 | 174547 | 175226 | 175227 | 175702,6 | 176856,2 | 176450,4 | 175773,4 | 177130,4 |

| Постоянные затраты | 124616,8 | 133616,8 | 146616,8 | 146616,8 | 144616,8 | 142616,8 | 143616,8 | 146616,8 | 146616,8 | 141616,8 | 141616,8 | 153616,8 |

| Налоги | 29309,5 | 29309,5 | 29809,5 | 29809,5 | 29809,5 | 29809,5 | 29809,5 | 29809,5 | 29809,5 | 29809,5 | 29809,5 | 29809,5 |

| Итого расходов: (б+7+8) | 186470,3 | 336792,3 | 350293,3 | 350972,3 | 348973,3 | 347652,3 | 348653,3 | 352128,9 | 353282,5 | 347876,7 | 347199,7 | 360556,7 |

| Состояние наличности на конец месяца. | 5813530 | 6801737 | 8008944 | 9110472 | 10345249 | 11586346 | 12826443 | 14209939 | 15741657 | 17278780 | 18966580 | 20641023 |

Целью анализа безубыточности является определение точки объема продаж, в которой общий доход будет равным суммарным издержкам на проданную продукцию, т.е. в которой наше предприятие будет способно покрыть все свои затраты без получения прибыли. Эту точку называют точкой безубыточности.

Расчет точки безубыточности производится следующим образом:

Х = ПЗ / Цед. - ПрЗед.

где ПЗ - постоянные издержки в течение определенного периода (года);

Цед. - цена продажи единицы продукции;

ПрЗед - переменные издержки на единицу продукции.

Т. е. применительно к нашим цифрам, получаем:

Х = (1712401,6/106) - (1961736/295500) = 16148,1

Таким образом, наше предприятие без прибыли может продавать 16148,1 л продукции.

При помощи анализа безубыточности можно рассчитать предел безопасности ("кромку безопасности"), характеризующий уровень риска на основе соотнесения ожидаемого объема сбыта и точки безубыточности. Чем меньше значение предела безопасности, тем выше риск попадания в область убытков.

Этот показатель показывает, насколько может сократиться объем реализации, прежде чем предприятие начнет нести убытки.

К = Q - X / Q x 100,

где К - предел безопасности (в%);

Q - объем ожидаемой реализации;

Х - объем безубыточной реализации.

По всем видам продукции "кромка безопасности" приближается к 60%, однако, исходя из данных по работе нашего предприятия, получаем, что общая "кромка безопасности" примерно равна 95%, а это означает, у нашего предприятия совсем мал риск попадания в область убытков.

Заключение

Таким образом, в целом по всему анализу деятельности предприятия можно сделать вывод, что предприятие довольно рентабельно, приносит немалую прибыль и имеет все шансы на расширение производства, увеличение доли рынка и объема сбыта. Все финансовые показатели наглядно представлены в таблицах. Все переменные затраты составят 1 961 736 руб., все постоянные - 1 712 402 руб., прибыль за год - 20 925 849,91 руб. На предприятии создается резервный фонд - 6000000 и, следовательно, нераспределенная прибыль за год деятельности составит 14 925 850 руб., что для предприятия такого масштаба совсем немало.

[1] Российский продовольственный рынок (Russian Food & Drinks Market). 2008г. №9.

[2] Системы Межрегиональных маркетинговых центров http://www.marketcenter.ru

Похожие работы

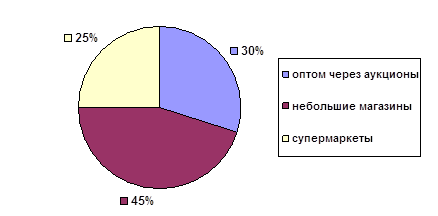

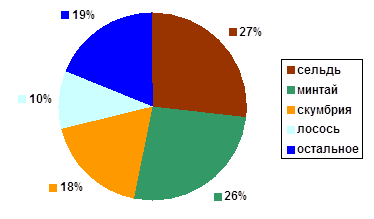

... 120 млрд. руб. 30% реализации рыбопродукции приходится на рынки и киоски, 45% - на небольшие магазины "у дома". На долю сетевого ритейла сегодня приходится 25% российского розничного рынка. В структуре оптовых компаний России наибольшим спросом при реализации розничным магазинам пользуются такие виды свежемороженой рыбы как: сельдь (27%), минтай (26%), морепродукты (20%), скумбрия (18%), лосось и ...

... гомогенизаторы и других конструкций. Гомогенизированный сок деаэрируют (освобождают от воздуха) в вакуум – аппаратах, подогревают, в горячем виде фасуют и стерелизуют при температуре 90-100 С. 2. Экскурсия на предприятие пищевой промышленности 2.1 ОАО "Пивоваренная компания "Балтика" ü лидер российского рынка пива с долей более 38% ü самая крупная России компания в сфере ...

... финансы предприятий можно подразделить на финансы промышленности, сельского хозяйства, транспорта, связи, строительства, снабжения, торговли, жилищно-коммунального, дорожного хозяйства. На организацию финансов предприятия влияют не только отраслевые особенности, но и организационно-правовые формы хозяйствования. С учетом организационно-правовых форм финансы предприятий следует подразделять на ...

... (160+170-180) 190 16902,04 24329,7 СПРАВОЧНО. Прибыль (убыток), приходящаяся на одну акцию: базовая 201 – – разводненная 202 – – 203 – – 204 – – Для анализа прибыли и рентабельности торговой организации применим следующую методику, которая предполагает следующие этапы: 1. Анализ состава и динамики прибыли. 2. Анализ финансовых результатов от ...

0 комментариев