Навигация

Расчет безубыточного объема продаж

28724

знака

14

таблиц

0

изображений

5.2 Расчет безубыточного объема продаж

Постоянные издержки определяются по формуле:

С пост= (С/с полн.-Ред.)/Nгод,

где: С/сполн. – полная себестоимость, руб.,

Ред - переменные издержки, руб.(30,1 руб.).

С пост = (37,61-30,1)*403 200= 3 028 032 руб.

Безубыточный объем продаж определяется по формуле :

Qбезуб=Спост./(Ц-Ред.),

где: Ц – цена ед.изделия, руб.

Qбезуб=3 028 032/(45-30,1) = 203 224 шт.

Глава 6. Определение исходного финансового капитала и источников его формирования

Источники финансирования капитальных вложений.

Первоначальный капитал предлагается взять в банке в виде кредита. Выбор остановлен на «Альфа-Банк», где ставка процента 20% годовых, а прогнозируемый срок окупаемости 3 года. Кредит берем в размере 1 900 000 рублей.

Определим величину средств, которую необходимо вернуть за кредит с учетом процентной ставки в табл. 10.

Таблица 10 - План возврата ссуд и оплата процентов

| № п/п | Наименование статей | 2006г. | 2007г. | 2008г. |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Возврат кредита (К), руб. | 570 000 | 620 000 | 710 000 |

| 2 | Оплата процентов (20%), руб. | 114 000 | 124 000 | 142 000 |

| Итого (руб.): | 684 000 | 744 000 | 852 000 | |

Определим итоговую финансовую прибыль предприятия после погашения кредита и оплаты процентов по нему (табл.11) .

Таблица 11 - План прибыли или убытков фирмы

| № п/п | Наименование статей | 2005г. | 2006г. | 2007г. |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Чистая прибыль, руб. | 2 264 532,48 | 3 796 692,48 | 4 715 988,48 |

| 2 | Возврат кредита и оплата процентов, руб. | 684 000 | 744 000 | 852 000 |

| Финансовая прибыль, руб. | 1 580 532,48 | 3 052 692,48 | 3 863 988,48 | |

В будущем финансовая прибыль будет использоваться для приобретения нового, более совершенного оборудования, найма дополнительных работников, то есть для дальнейшего расширения производства.

Для расчета экономической эффективности инвестиций используется метод ЧДД (чистый дисконтный доход).

![]()

где: jm–денежный поток по шагам расчетного периода;

q – дисконтный множитель по шагам расчетного периода.

Поскольку срок погашения кредита - 3 года горизонт выплат принимаем тот же. Рассчитаем чистую текущую стоимость проекта за годы его реализации (табл. 12).

Таблица 12 - Чистая текущая стоимость проекта

| № п/п | Денежный поток (чистая прибыль) | Дисконтный коэффициент | Текущая стоимость, руб. (2) |

| 1 | 2 | 3 | 4 |

| 1 | Пч2005г. =2 264 532,48 | 0,833 | 1 886 355,555 |

| 2 | Пч2006г.= 3 796 692,48 | 0,694 | 2 634 904,581 |

| 3 | Пч2007г.= 4 715 988,48 | 0,579 | 2 730 557,329 |

| Итого: | 7 336 705,258 | ||

Для принятия решения о целесообразности инвестиций в проект необходимо найти разность между чистой текущей стоимостью и первоначальной суммой инвестиций. Таким образом, рассматриваемый нами проект выгоден, так как доход больше, чем первоначальные инвестиции в проект:

7 336 705,258-1 900 000 = 5 436 705,258 руб.

Найдем значение ЧЧД и продолжительность срока окупаемости данного проекта (табл. 13). Для этого рассчитываем дисконтный коэффициент через процентную ставку, равную 20%.

![]()

На первый год: q1 = 1/(1+0,2)1=0,833

На второй год: q 2= 1/(1+0,2)2=0,694

На третий год: q 3= 1/(1+0,2)3=0,579

Таблица 13 - Расчет значения ЧЧД и продолжительности срока окупаемости проекта

| № п/п | Порядковый номер года Показатель | 0 | 1 | 2 | 3 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Денежный поток | - 1 900 000 | 2 264 532,48 | 3 796 692,48 | 4 715 988,48 |

| 2 | Коэффициент дисконтирования (q) | 1 | 0,833 | 0,694 | 0,579 |

| 3 | Дисконтированный денежный поток | - 1 900 000 | 1 886 355,555 | 2 634 904,581 | 2 730 557,329 |

| 4 | Накопительное сальдо | - 1 900 000 | - 13 644,445 | 2 621 260,136 | 5 351 817,465 |

| 5 | ЧДД | 5 351 817,465 | |||

Срок окупаемости капитальных вложений - это показатель, под которым понимают продолжительность периода, в течение которого сумма чистых доходов, дисконтированных на момент завершения инвестиций, будет равна сумме дисконтированных инвестиций.

Рассчитывается прямым подсчетом шагов расчетного периода, в течение которых капитальные вложения окупятся кумулятивным доходом (табл.13).

Таким образом, срок окупаемости (Ток) данного проекта – 3 года.

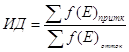

Индекс доходности. Интегрирует совокупность относительных показателей, характеризующих эффективность капитальных вложений, и определяются отношением суммы дисконтированных денежных притоков (f(E)приток) к сумме дисконтированных денежных оттоков (f(E)отток):

ИД = (2 264 532,48 + 3 796 692,48 + 4 715 988,48)/1 900 000 = 5,6

Так как индекс доходности дисконтированных затрат превышает 1, следовательно данные капитальные вложения приносят доход.

Глава 7. Основные итоги деятельности предприятия

Фирма «Авекон» в 2005 году вкладывает в создание предприятия 1 900 000 рублей, взятых в банке в виде кредита под 20 % с обязательством погасить в течение 3 лет.

Срок окупаемости инвестиций - 3 года, значение ЧДД - 5 351 817,465 рубля, индекс доходности составляет 5,6.

Результаты деятельности фирмы «Авекон» по периодам времени представлены в табл. 15.

Таблица 15 - Результаты деятельности фирмы «Авекон»

| № п/п | Показатель | Ед-ца измер. | Значение | Итого за 3 года | ||

| 2005 г. | 2006 г. | 2007 г. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | Годовая программа выпуска | шт. | 403 200 | 403 200 | 403 200 | 1 209 600 |

| 2 | Чистая прибыль | руб. | 2 264 532,48 | 3 796 692,48 | 4 715 988,48 | 10 777 213,44 |

| 3 | Возврат кредита и оплата процентов | руб. | 684 000 | 744 000 | 852 000 | 2 280 000 |

| 4 | Финансовая прибыль | руб. | 1 580 532,48 | 3 052 692,48 | 3 863 988,48 | 8 497 213,44 |

В итоге за 3 года финансовая прибыль предприятия составила 8 497 213,44 рублей.

Заключение

Анализируя все данные, представленные в курсовом проекте, можно сделать вывод о целесообразности внедрения этого проекта в производство.

Библиографический список

1. Квалификационный справочник должностей руководителей, специалистов и служащих.

2. "Менеджмент организации". Учебное пособие / Под ред. З.П. Румянцевой и Н.А. Саломатина. - М.: Инфа-М, 1995г.

3. Фатхутдинов Р.А. Организация производства: Учебник.– М.: ИНФРА – М, 2002. – 672 с. – (Серия «Высшее образование»).

4. Экономика предприятия. Учебник / Под ред. В.П. Грузинова. – М.:ЮНИТИ, 1998.

5. Конспект лекций по дисциплине «Экономическая оценка инвестиций» для студентов специальности 060800. Составитель – В.А. Мизюн; ТГУ, Тольятти, 2003.

6. Методические указания по выполнению курсовой работы по дисциплине "Маркетинг" для студентов спец. 060800. Составитель – Н.В.Александрова; ТГУ, Тольятти, 2002.

7. Методические указания по выполнению курсового проекта по дисциплине "Организационное проектирование производственных систем" для студентов спец. 060800. Составитель - доц. Е.М. Шевлякова; ТГУ, Тольятти, 2004.

Похожие работы

... линий, рисунков и фабричных знаков. 9. Структурная схема маршрутного технологического процесса изготовления передней панели измерителя микропробоя ИМП-3Т 10. Операционный технологический процесс изготовления передней панели измерителя микропробоя ИМП-3Т А/Б № опер Наименование и содержание операции А 005 Заготовительная Б ...

... , а также исключение случаев нарушения трудовой дисциплины и др.; обеспечение нормальных взаимоотношений внутри производственного коллектива. 2.Состав и структура основных фондов строительной организации Предприятие оснащено высокопроизводительным парком строительных машин и механизмов: - землеройная техника (экскаваторы, бульдозеры, автоскреперы) - 148 ед. - грузоподъемные механизмы ( ...

... недостаточно). Возможно включение комплекса в план учебного процесса, для обучения студентов. 2. Специальная часть разработка программного обеспечения для организации интерфейса программно-методического комплекса 2.1 Разработка технического задания на реализацию специальной части дипломного проекта Наименование программного изделия - "Интерфейс программно - методического комплекса для ...

... труда, химия, физика, математика, кибернетика и др. Роль эргономики с каждым годом возрастает, особенно в период внедрения механизации и автоматизации технологических процессов. Для оценки качества производственной среды используются следующие эргономические показатели: · гигиенические – уровень освещенности, температура, влажность, давление, запыленность, шум, радиация, вибрация и др.; · ...

0 комментариев