КОРОТКА ОРГАНІЗАЦІЙНО-ЕКОНОМІЧНА ХАРАКТЕРИСТИКА МАЛОГО ПРИВАТНОГО ПІДПРИЄМСТВА „ФЕРМЕРСЕРВІС”

ОРГАНІЗАЦІЯ ВИВЧЕННЯ ПОПИТУ ТА ФОРМУВАННЯ ТОВАРНОГО АСОРТИМЕНТУ В МАГАЗИНІ

КОМЕРЦІЙНІ ЗВ’ЯЗКИ ПІДПРИЄМСТВА ТА ПОРЯДОК УКЛАДАННЯ ДОГОВОРІВ

ОЦІНКА ЕФЕКТИВНОСТІ КОМЕРЦІЙНОЇ ДІЯЛЬНОСТІ ТОРГОВЕЛЬНОГО ПІДПРИЄМСТВА

Навигация

ОЦІНКА ЕФЕКТИВНОСТІ КОМЕРЦІЙНОЇ ДІЯЛЬНОСТІ ТОРГОВЕЛЬНОГО ПІДПРИЄМСТВА

Організація роботи малого торговельного підприємства та шляхи підвищення її ефективності

56957

знаков

8

таблиц

0

изображений

5. ОЦІНКА ЕФЕКТИВНОСТІ КОМЕРЦІЙНОЇ ДІЯЛЬНОСТІ ТОРГОВЕЛЬНОГО ПІДПРИЄМСТВА

Для успішного функціонування торговельного підприємства необхідно проводити аналіз його комерційної діяльності. Систематичний та глибокий аналіз комерції дозволяє:

- швидко та якісно оцінювати ефективність комерційної роботи як підприємства загалом, так і його структурних підрозділів;

- точно, своєчасно знаходити та враховувати чинники, що впливають на товарооборот по конкретних видах товарів і послуг, що надаються;

- визначити витрати обігу на торговельну діяльність і тенденції їх зміни, що необхідно для встановлення ціни продажу і розрахунку рентабельності;

- знаходити оптимальні шляхи вирішення комерційних проблем торговельного підприємства й отримання достатнього прибутку в найближчій перспективі;

- отримати повну інформацію про стан комерції, виявити фактори та оцінити результативність угод, грамотно розробити стратегію комерційної діяльності підприємства;

- зорієнтуватись у кон’юнктурі ринку, управляти комерційними процесами завдяки високому рівню кваліфікації та мотивації персоналу.

Оцінка ефективності комерційної діяльності підприємства необхідна при плануванні різних сторін господарської системи, виявленні причин невиконання планових завдань та резервів підвищення ефективності роботи підприємства, дозволяє розробити тактику поведінки на ринку, визначити слабкі та сильні сторони.

Комерційна діяльність торговельного підприємства – це складна система, що охоплює різні елементи. Тому одним із підходів є оцінка ефективності комерційної діяльності відповідно до її функціональних напрямів (табл. 6).

Таблиця 6

Система показників оцінки комерційної діяльності роздрібного торговельного підприємства «ФермерСервіс»

| Показники | Алгоритм розрахунку | Значення |

| 1 | 2 | 3 |

| Оцінка господарських зв’язків з поставок товарів | ||

| Ступінь виконання договірних зобов’язань (Дв) |

|

|

| Коефіцієнт рівномірності поставки товарів (Кр.п.) |

|

|

| Обсяг замовлення на чергове постачання товарів (Зч) |

|

|

| Тривалість інтервалу між поставками (Тін) |

|

|

| Рентабельність витрат з угоди (Рв) |

|

|

| Рентабельність обороту із закупівлі товарів (Рз) |

|

|

| Рентабельність обороту з реалізації товарів (Рр) |

|

|

| Оцінка комерційної діяльності з управління товарними запасами | ||

| Частка роздрібного товарообороту у товарних ресурсах (Чр) |

|

|

| Товарні ресурси на 1 грн. роздрібного товарообороту (Е m.р.) |

|

|

| Рентабельність товарних запасів (Рт.з.) |

|

|

| Постачання на 1 грн роздрібного товарообороту (Пт) |

|

|

| Прибуток від реалізації на 1 грн товарних ресурсів (ПРр) |

|

|

| Ступінь осідання товарних запасів (Со) |

|

|

| Рівень реалізації товарів (Ср) |

|

|

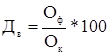

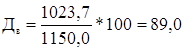

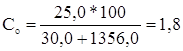

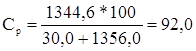

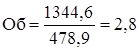

Як видно з табл. 6 виконання договірних зобов’язань забезпечується на 89,0%, рентабельність витрат з угоди становить 65,0%, що свідчить про значні витрати підприємства при укладанні угод. Значно меншими є показники рентабельності обороту із закупівлі та реалізації товарів, які становлять відповідно 6,02 та 5,0% і свідчать про низьку прибутковість, отриману від укладання даних договорів. Ефективність торговельного підприємства визначається як співвідношення результатів господарської діяльності до витрат ресурсів, які необхідні для здійснення цієї діяльності. Так, частка роздрібного товарообороту складає 98,8%, рентабельність товарних запасів – 3,3%, рівень реалізації товарів становить 92,0%, що свідчить про достатньо високий товарооборот підприємства.

Оцінка комерційної діяльності торговельного підприємства «ФермерСервіс» включає різне поєднання (групування) показників за елементами ресурсів, що використовуються (табл. 7).

Таблиця 7

Показники, що характеризують ефективність діяльності торговельного підприємства (за елементами ресурсів)

| Група показників | Показники | Механізм розрахунку | Значення |

| 1 | 2 | 3 | 4 |

| Ефективність використання основних фондів | Фондовіддача |

|

|

| Фондоємність |

|

| |

| Фондоозброєність |

|

| |

| Товарооборот на 1 м2 торгової площі |

|

| |

| Прибуток на 1 м2 торгової площі |

|

| |

| Рентабельність основних фондів |

|

| |

Ефективність використання оборотних засобів | Оборотність оборотних засобів (оборотів) |

|

|

| Оборотність оборотних засобів (дні) |

|

| |

| Рентабельність оборотних засобів |

|

| |

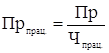

| Ефективність використання трудових ресурсів | Продуктивність праці |

|

|

| Товарооборот на 1 грн витрат на оплату праці |

|

| |

| Прибуток на одного працівника |

|

| |

| Прибуток на 1 грн витрат на оплату праці |

|

| |

| Рівень витрат на оплату праці |

|

| |

| Середня заробітна плата |

|

| |

| Ефективність поточних витрат | Рівень витрат обігу |

|

|

| Витратовіддача |

|

| |

| Рентабельність поточних витрат |

|

|

Як видно з табл. 7, одним із показників, що характеризує ефективність діяльності торговельного підприємства є рентабельність основних фондів. Значення даного показника становить 409,5%, що свідчить про ефективне використання основних фондів. Проте невисокими є показники прибутку на одного працівника (98,8) та рівня витрат на оплату праці (0,31%), що є негативним моментом в діяльності торговельного підприємства та характеризує недосконале стимулювання праці, що в подальшому може позначитись на діяльності підприємства. Для збільшення даних показників керівництву підприємства необхідно підвищити мотивацію праці шляхом збільшення матеріального стимулювання трудового колективу, забезпеченням премій тощо. Досить високим є показник рентабельності поточних витрат (193,9%). Тому підприємству необхідно впроваджувати сучасне технологічне і торговельне обладнання, удосконалювати організацію праці тощо.

Важливим показником оцінки діяльності торговельного підприємства є рентабельність як співвідношення суми прибутку до одного із показників: обсягу товарообороту, витрат обігу, вартості основних фондів, оборотних засобів (%).

Систему показників рентабельності наведено у табл. 8.

Таблиця 8

Показники рентабельності

| Показники | Значення |

| 1 | 2 |

| Рентабельність товарообороту | Рто= |

| Рентабельність витрат | Рв= |

| Рентабельність основних фондів | Ро.ф.= |

| Рентабельність оборотних засобів | Ро.з. = |

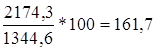

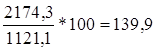

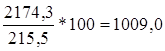

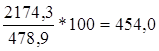

Як видно з табл. 8 досить високим показником є рентабельність витрат (139,9%). Дане явище пов’язане із зростанням тарифів на перевезення товарів, енергоносії, послуги тощо, тому однією з найважливіших умов ефективності комерційної діяльності торговельного підприємства є економія витрат. Показник рентабельності основних фондів, що становить 1009,0% свідчить поро ефективне використання основних засобів підприємства.

Для забезпечення системного підходу до оцінки господарської діяльності торговельного підприємства слід розрахувати комплексні показники. До них належать:

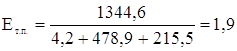

1. Показник ефективності використання торговельного підприємства (Ет.п.) розраховується за формулою 4:

![]() (4)

(4)

де: Т – роздрібний товарооборот, тис. грн.;

ФЗП – витрати на оплату праці, тис. грн.;

ОЗ – середньорічна вартість оборотних засобів, тис. грн.;

ОФ – середньорічна вартість основних засобів, тис. грн.

Для досліджуваного підприємства значення даного показника становить

.

.

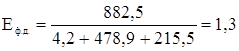

2. Показник ефективності фінансово-господарської діяльності підприємства (Еф.д.). Розрахунок проводимо за формулою 5:

![]() (5)

(5)

де: Пв – сума валового прибутку.

Згідно вище зазначеної формули показник ефективності фінансово-господарської діяльності МПП «ФемерСервіс» складає:

.

.

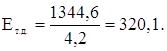

3. Показник оцінки ефективності трудової діяльності (Ет.д.) визначаємо за формулою 6:

![]() (6)

(6)

де: Т – обсяг роздрібного товарообороту;

ФЗП – сума витрат на оплату праці.

4. Інтегральний показник економічної ефективності господарської діяльності підприємства (І) знаходиться за формулою 7:

![]() (7)

(7)

Значення даного показника для даного підприємства становить:

![]()

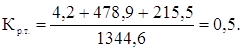

5. Коефіцієнт ресурсоємності товарообороту (Кр.т.) визначається за формулою 8:

![]() (8)

(8)

Отже, на підставі аналізу показників ефективності комерційної діяльності можна зробити висновок, що мале торговельне підприємство «ФермерСервіс» станом на січень 2007 року є рентабельним та успішно займається комерційною діяльністю, про що свідчать вище розраховані показники. Проте даному підприємству необхідно якомога швидше зменшити та скоротити поточні витрати, які в подальшому можуть внести негативні корективи у результативність його комерційної діяльності. Для досягнення даної мети підприємству необхідно впроваджувати сучасне торговельне та технологічне обладнання, удосконалювати організацію праці тощо.

ВИСНОВКИ ТА ПРОПОЗИЦІЇ

Отже, в даній роботі нами досліджувалась комерційна діяльність малого приватного підприємства „ФермерСервіс”. Для досягнення мети було розраховано основні економічні показники фінансово-господарської діяльності, що дозволяє зробити наступні висновки. Виручка від реалізації у 2006 році в порівнянні з попередніми роками зменшилася, що відповідно спричинило зменшення чистого доходу від реалізації продукції. Прибуток підприємства на даний час поступово зростає, що пояснюється зменшенням витрат обігу та збільшенням валового доходу від реалізації продукції. Також спостерігається тенденція збільшення рентабельності товарообороту та рентабельності витрат обігу. Проте збільшення рентабельності витрат є негативним явищем, що свідчить про великі витрати підприємства. Для зменшення витрат і збільшення прибутку необхідно підприємству впроваджувати сучасне технологічне та торговельне обладнання, удосконалювати організацію праці, зменшувати кількість працюючих. Таким чином, на підставі аналізу економічних показників, можна зробити висновок, що досліджуване підприємство на даний момент є рентабельним, але необхідно темпи зростання прибутку збільшувати порівняно з темпами зростання товарообороту.

Формування товарного асортименту підприємства здійснюється із урахуванням факторів, які на нього впливають. Одним із основних факторів, є попит споживачів, тому підприємству надзвичайно уважно потрібно слідкувати за його змінами. Так, нами було визначено обсяг реалізованого попиту на лікеро-горілчану продукцію та досліджено фактори, які впливають на формування товарного асортименту магазину.

Важливим аспектом у комерційній діяльності торговельних підприємств є комерційний договір, що регулює відносини партнерів у здійсненні господарської діяльності. Нами була здійснена оцінка ефективності договору поставки, який дозволить підприємству отримати значний чистий прибуток від його укладання.

Підприємство взаємодіє з великою кількістю постачальників на основі розроблених місячних та квартальних планів, що дозволяє судити про ритмічність їх виконання.

Оцінка ефективності комерційної діяльності торговельного підприємства здійснювалася відповідно до функціональних напрямків, за елементами ресурсів, показниками рентабельності та комплексними показниками. Отже, на підставі аналізу показників ефективності комерційної діяльності можна зробити висновок, що мале торговельне підприємство «ФермерСервіс» станом на січень 2007 року є рентабельним та успішно займається комерційною діяльністю, про що свідчать розраховані у роботі показники. Проте даному підприємству необхідно якомога швидше зменшити та скоротити поточні витрати, які в подальшому можуть внести негативні корективи у результативність його комерційної діяльності. Для досягнення даної мети підприємству необхідно впроваджувати сучасне торговельне та технологічне обладнання, удосконалювати організацію праці тощо. Керівництву підприємства необхідно підвищити мотивацію праці шляхом збільшення матеріального стимулювання трудового колективу, забезпеченням премій тощо. Крім того, підприємству потрібно підвищити ефективність використання торговельної площі магазину, шляхом збільшення частки установчої та експлуатаційної площі та постійно оновлювати асортимент за рахунок включення до асортиментного переліку різних новинок.

ЛІТЕРАТУРА

1.Про захист прав споживачів: Закон України. – К.: Парламентське видавництво, 1996.

2.Цивільний кодекс України. – К.: Парламентське видавництво, 2003.

3.Господарський кодекс України. – К.: Видавництво „Право”, 2003.

4.Положення про поставку товарів народного споживання// Законодавство України про торгівлю: Настільна книга продавця і покупця – Ч. 2. – К.: „Бліц-Інформ”, 1997.

5.Порядок заняття торговельною діяльністю і правила торговельного обслуговування населення: Затверджено Постановою Кабінету Міністрів України від 8 лютого 1995 р. №108// Збірник Законодавчих та нормативних документів, регламентуючих діяльність підприємств внутрішньої торгівлі всіх форм власності. – Вип. 1. – К.: Зовнішторгвидав України, 1997.

6. Правила роботи дрібнороздрібної торговельної мережі: Затверджено Наказом Міністерства зовнішніх економічних зв’язків і торгівлі України від 8 липня 1996 р. №369//Юридичний вісник України. – 1999.

7. Бланк І. В. Фінансово-економічні проблеми розвитку торговельних підприємств в Україні.// Вісник КНТЕУ. – 2004. - №5.

8. Виноградська А. М. Комерційне підприємництво: сучасний стан, стратегії розвитку: Монографія. – К.: Центр навчальної літератури, 2004.

9. Виноградська А. М. Стратегія розвитку роздрібної торгівлі// Ділова панорама. - №3-4. – 2001.

10. Дадашев А. К. Ресурсная эффективность малых предприятий// Экономист. – 2006. - №6.

11. Дашков Л. П., Бризгалін А. В. Комерційний договір: від укладення до виконання. – К.: МПП „Капрал”, 1998.

12. Лошенюк І. Принципи забезпечення конкурентоспроможності торговельних підприємств// Маркетинг в Україні. – 2005. - №6.

13. Матвєєва В. Договір поставки: правові та облікові тонкощі// Податки та бухгалтерський облік. – 2002. - №70.

14. Пономарьова Ю. Категорійні засади формування асортиментної політики торговельного підприємства// маркетинг і реклама. – 2005. - №11.

15.Соловйов І. Асортиментна політика підприємства роздрібної торгівлі// Маркетинг в Україні. – 2004. - №2.

Похожие работы

... відповідальних осіб не гарантує від утворення понаднормативних втрат у магазині та відповідно не веде до посилення контролю за товарно-матеріальними цінностями. Забезпеченню збереження товарів у магазинах самообслуговування МЕТРО сприяє використання таких методів як: - установлення відеокамер і телевізійних систем, які передають відображення на екран, а працівник магазину у спеціальному примі ...

... які можуть бути використані як база для ідентифікації кризового стану або передумов для його появи в майбутньому. Особливості сучасної експертної системи оцінки вірогідності банкрутства торговельного підприємства сьогодні законодавчо визначені наступними принципами [1-36]. 1. Сьогодні методичне забезпечення для оцінки кризового стану та визначення загрози банкрутства підприємства надзвичайно рі ...

... строки зберігання документів. У ньому відмічено, які документи постійно зберігаються, які від 1-го року , до 3-х, 5-ти, 10-ти, 75-ти років. 2.4 Перспективи вдосконалення організації роботи та документного забезпечення Корецької міської ради Для поліпшення організації і прискореного опрацювання документів застосовують уніфіковані системи управлінської документації, які розрізняються за функці ...

... розподіл працівників між ними; 6) інформаційні зв’язки. Отже, кожне з визначень вносить свій вагомий внесок у розуміння суті організаційних структур управління підприємством (організацією). Зрозуміло, що чим досконаліша організаційна структура управління, тим ефективніший вплив управління на процес виробництва (надання послуг). Для цього організаційна структура повинна відповідати певним вимогам ...

0 комментариев