Навигация

Контрактные логистические услуги

32638

знаков

2

таблицы

3

изображения

2.1 Контрактные логистические услуги

Производители товаров и услуг все больше концентрируются на своих ключевых компетенциях, стараясь непрофильную деятельность вывести в дочерние структуры или же вовсе передать на аутсорсинг [16, с. 42].

В развитых капиталистических странах теория уже нашла отражение в практике. Подавляющее большинство грузовладельцев предпочитают покупать на стороне услуги по доставке своего товара потребителю, проведению тарных, маркировочных операций, а также по управлению цепочками поставок – выстраиванию логистики таким образом, чтобы груз в максимально короткие сроки при минимальных затратах был доставлен в нужное место в нужном количестве.

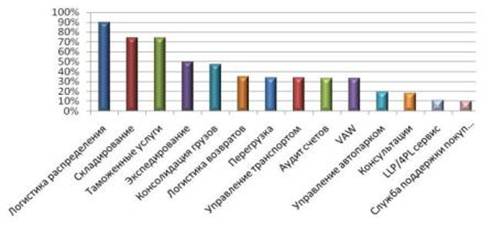

В России теория «вживается» в практику с трудом. Грузовладельцы предпочитают отдавать на сторону ограниченный спектр транспортных услуг, чаще всего – доставку и складирование.(рис. 3)

Развитию контрактной логистики в России мешает низкий спрос на данного вида услуги со стороны торговых и промышленных компаний. Отсутствие спроса эксперты объясняют непониманием руководством компаний преимуществ передачи логистических функций специализированным предприятиям, а также - нежеланием грузовладельцев пользоваться услугами сторонних организаций.

Рис. 3. Логистические услуги, передаваемые на аутсорсинг, % [2, с.40]

Сознательный отказ от услуг логистического посредника – следствие нескольких причин:

отсутствие на рынке реальных компаний 3PL с охватом всей территории страны;

нежелание менять свою технологическую цепочку;

боязнь допуска логистического посредника к коммерческой информации;

работа по принципу: «Все свое вожу/гружу и т. д. сам».

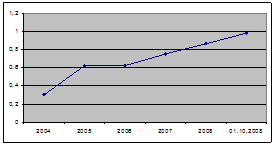

По оценке компании КИА центр, объем российского рынка контрактной логистики на сегодняшний день не превышает $22 млрд, что составляет примерно 23% от всего объема рынка логистических услуг.

При самом оптимистическом подходе, к 2010-му году доля контрактной логистики в общей структуре логистического рынка России составит 40-45% или $61-68 млрд.

Что же касается полного аутсорсинга логистических операций, то в России он фактически отсутствует. К аутсорсингу большинства логистических функций прибегают лишь иностранные компании. Они работают с теми поставщиками логистических услуг, с которыми поддерживают партнерские отношения по всему миру, и в Россию переносят уже устоявшуюся технологию [23, с. 41].

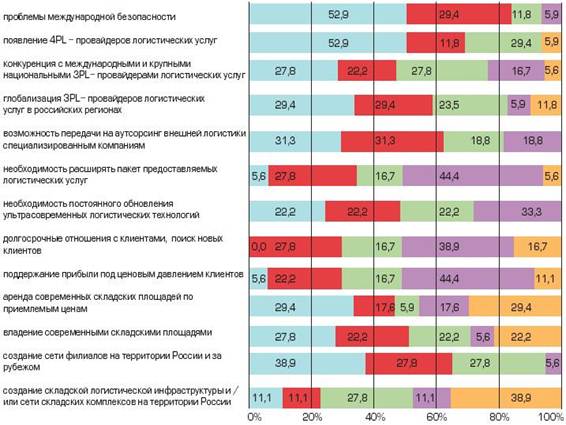

На рис. 4 мы видим результаты опроса участников российского рынка логистических услуг в апреле 2008 года [16, с. 30].

Рис. 4. Основные проблемы на рынке логистических услуг.

На рис. 4 голубым цветом выделен процент опрошенных участников, которые данную проблему не считают важной для себя, красным цветом выделен процент участников, проблемы, которые уже имеют место быть и считаются для участников проблемой, но не первой важности, зеленый цвет указывает на то, что проблему выделили как средней степени важности, фиолетовый цвет указывает, что проблема является существенной для участников и оранжевый цвет значит, что проблема для опрошенных очень большая.

Как очень большие проблемы отметили: аренду складских площадей по приемлемым ценам, владение современными складскими площадями и создание складской логистической инфраструктуры. Из выделенных проблем видно, что складское хозяйство как логистическая услуга в России малоразвито, что тормозит развитие российского логистического рынка в целом.

Как большие проблемы определили необходимость расширения пакета предоставляемых логистических услуг, поддержание прибыли под ценовым давлением клиентов, долгосрочные отношения с клиентами, поиск новых.

В табл. 2 показан комплекс логистических услуг, предоставляемых в настоящее время на рынке, и доли исследованных транспортно-экспедиторских компаний и складских операторов, предоставляющих эти услуги. Лишь 50% транспортно-экспедиторских компаний и 43,8% складских операторов обеспечивают экспедирование грузов, причем только 40% транспортно-экспедиторских предоставляют одну из основных логистических услуг – услугу интермодальных перевозок. Обработку и упаковку грузов обеспечивают 87,5% складских операторов и 40% транспортно- экспедиторских компаний [16, с. 33].

Из таблицы 2 хорошо видно, что в нашей стране развиты транспортные логистические услуги: экспедиторские, автомобильные перевозки, ж\д перевозки, авиаперевозки. Услуги складирования находятся в разделе проблемных, например упаковка грузов, хранение, обработка. А сопровождающие услуги такие как консультирование, страхование, оптимизация грузопотоков, управление заказами находятся в развитии и усовершенствовании.

Таблица 2

Комплекс логистических услуг, предоставляемых логистическими операторами

| Вид услуги | транспортно – экспедиторские компании | складские операторы |

| доля компаний, предоставляющий данную услугу, % | ||

| автомобильные перевозки | 94,1 | 64,7 |

| ж/д перевозки | 76,5 | 41,2 |

| авиа перевозки | 64,7 | 35,3 |

| интермодальные перевозки | 64,7 | 29,4 |

| речные перевозки | 47,1 | 17,6 |

| морские перевозки | 47,1 | 23,5 |

| управление и контроль перевозок | 88,2 | 58,8 |

| курьерские услуги | 47,1 | 29,4 |

| экспедиторские услуги | 94,1 | 70,6 |

| доставка грузов клиенту | 41,2 | 76,5 |

| доставка «just – in – time» | 82,4 | 41,2 |

| доставка на основе собственной сети распределения | 64,7 | 5,9 |

| доставка с помощью сети международных транспортных агентов | 94,1 | 35,3 |

| хранение | 58,8 | 100 |

| формирование рекламных комплектов | 100 | 58,8 |

| страхование складских запасов | 64,7 | 58,8 |

| обработка и упаковка грузов | 100 | 76,5 |

| кросс-докинг | 76,5 | 70,6 |

| таможенные услуги | 70,6 | 47,1 |

| консультирование в области логистики | 88,2 | 58,8 |

| оптимизация грузопотоков | 70,6 | 52,9 |

| управление заказами от имени клиента | 47,1 | 35,5 |

| страхование | 58,8 | 47,1 |

| другое | 29,4 | 1,8 |

Таким образом, в ВВП страны доля отраслей, интересующих логистические услуги составляет 45% и включают в себя потребительский сектор и торговлю, промышленность и сферу услуг. Логистические услуги делятся на транспортные (авиаперевозки, автомобильные, интермодальные перевозки), складские (хранение, упаковка, сортировка товара) и сопроводительные услуги (управление поставками, кросс-докинг, таможенные услуги, страхование). Из которых в России сектор транспортных услуг самый развитый, складские услуги малоразвиты и находятся в развитии, а такие сопроводительные услуги как консультирование в области логистики находятся на стадии появления и распространения по стране.

ЗАКЛЮЧЕНИЕ

В ближайшее время можно ожидать на рынке логистических услуг России следующие тенденции:

Ожидается значительное расширение спектра предлагаемых логистических услуг, особенно при взаимодействии с крупными торговыми сетями;

Растет компетенция российских логистических операторов при обслуживании клиентов в области оптимизации уровня запасов, интеграции компьютерных систем и совместного управления издержками;

Рост спроса на логистические услуги в дальнейшем будет усугублять разрыв между ведущими логистическими операторами и отсталыми в технологическом отношении компаниями;

Следует ожидать значительного расширения спектра предлагаемых логистических услуг на российском рынке, особенно при взаимодействии с крупными торговыми сетями;

Основные секторы активно развивающегося рынка логистических услуг России - это:

сектор перевозок и экспедирования грузов различными видами транспорта;

сектор складских услуг;

сектор услуг по интеграции и управлению цепями поставок - поле деятельности ЗРL-провайдеров;

сектор сопроводительных услуг.

Особенности российского рынка логистических услуг:

Рынок находится в фазе активного роста и развития;

Рынок недостаточно открыт, то есть, параметры деятельности логистических компаний закрыты для общего доступа;

Имеется большое количество молодых, недавно образованных компаний, с малым опытом работы;

Рынок логистических услуг в России расширяется от центра страны в регионы;

Комплекс предлагаемых логистических услуг отличается многофункциональностью;

Российские логистические компании обслуживают международные и национальные рынки;

Наблюдается объединение логистистических компаний между собой;

Российский рынок логистических услуг отличается фрагментарностью.

Наиболее динамично в нашей стране сейчас развиваются простые логистические операции: перевозка и экспедирование грузов всеми видами транспорта. Сложным комплексным логистическим услугам, например, интеграция и управление цепями поставок от производителя к конечному потребителю, наши провайдеры уделяют значительно меньше внимания. Но тенденция увеличения к предоставлению более сложных услуг все же наблюдается.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Архипкин О. В. С думой о клиенте. // Российское предпринимательство. – 2007. - №4 вып. 1. – С.118-121

2. Аутсорсинг. // Логинфо. – 2005. - №4. – С.38-43

3. Баева В. Л. Спрос на логистов превышает предложение. // Служба кадров и персонал. – 2008. - №8. – С. 3-5

4. Ветров Петр Рынок жаждет качества и надежности. // Россия – 2005. - N42. – С.7 http://www.logistics.ru/9/2/i20_26603p0.htm

5. Виртуальная таможня. http://www.logistics.ru/9/26/i77_34317p0.htm

6. Воркут Татьяна. Логистические решения предприятий. http://www.logistics.ru/9/2/i20_1239.htm

7. Гаджинский А. М. Логистика: Учебник для высших и средне специальных учебных заведений. – 2-е изд. – М.: Информационно-внедренческий центр «Маркетинг», 1999. – 228 с.

8. Горбачева О. Л. Структура услуг логистических операторов // Логинфо. – 2008. - №7-8. – С. 62-71

9. Елин М. А. Об особенностях логистических ритейлеров и производителей. // Логинфо. – 2007. - №10. – С. 30-36

10. Есенькин Б.С. Логистика в книжном деле / Б. С. Есенькин – М., МГУП, 2002 – 335 с.

11. Калистратов Д. И. Уральская компания федерального уровня // Логинфо – 2008. - №29. – С.8-12

12. Левиков Г. А. Логистика. Актуальные явления и проблемы. http://www.logistics.ru/9/19/i20_2218.htm

13. М. Линдерс, Ф. Джонсон, А. Флинн, Г. Фирон. Управление закупками и поставками. Учебник для студ. вузов; пер. с англ. под редакцией Ю.А. Щербакина. – 13-е изд. – М.: ЮНИТИ-ДАНТ. – 2007. – 751 с.

14. Логистика: учеб. пособие / Б. А. Аникин, под ред. Б. А. Аникина, Т. А. Родкиной. М.: Тк Велби, изд. Проспект, 2007. – 408 с.

15. Логистика : учебник / А.А. Гайдаенко, О.В. Гайдаенко. — М.: Издательство «Палеотип», 2006. – 220 с.

16. Манжосов А. А. Рынок логистических услуг в России и странах ЕС //Логинфо – 2008. - №11. – С.30-36

17. Морозов О.Б. Основы логистической теории в практике успешного ведения современного бизнеса. Лекция 2 / О. Б. Морозов – С.-П. – СПГУ, 2006

18. Официальный сайт логистики http://sklada.ru/index.php?id=576

19. Официальный сайт тендеров северо-запада Росии http://business.murman.ru

20. Романович Ж.А., Калачев С.Л. Сервисная деятельность: учебник. – М.: Издательско – торговая корпорация «Дашков и К», 2006. – 284 с.

21. Савенкова Т.И. Логистика: учеб. пособие. – М.: изд. «Омега - Л», 2006. – 256 с.: ил., табл.

22. Сайт маркетинговых исследований http://www.bsplan.ru

23. Сахаров А. Ю. Соединить все стихии // Эксперт – 2007. - №21. – С.116\

24. Сербин В.Д. Основы логистики. / В. Д. Сербин - Таганрог: Изд-во ТРТУ, 2004

25. Б. Сергеев, В. Дыбская Правовой коридор. Логистика в вопросах и ответах http://www.logistics.ru/9/2/i20_1543.htm

26. Титюхин К. С. Некоторые современные особенности российского рынка логистических услуг // Логинфо. – 2007. - №12. – С.38-43

27. Цицилин П. О. Логистика на страже капитала // Современная торговля. – 2004. - №11. – С.23-25

Похожие работы

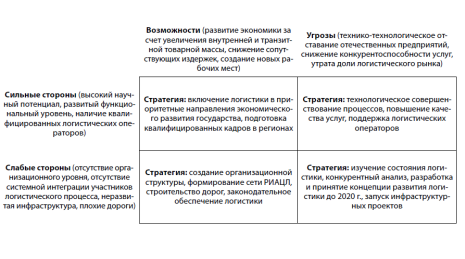

... запасами и закупочную логистику, если закон о госзакупках не позволяет ее использовать? Перспективы развития рынка логистических услуг связаны с системным подходом к макрологистике, опирающейся на тщательно проработанную правовую базу. Резюмируя сказанное, обозначим с позиций классического SWOT-анализа сильные и слабые стороны российской логистики, ее возможности и воздействующие на нее ...

... бумажными технологиями). Третий этап. Внедрение самостоятельного электронного документооборота. Организация работы арендуемых приложений.4.3 Создание Информационно-логистического центра транспортного комплекса калининградского региона 4.3.1 Организационная модель ИЛЦ 4.3.1.1 Закрытое акционерное общество "Информационно-логистический Центр" Акционерная компания ( ...

... КАЧЕСТВА ОКАЗАНИЯ ТАМОЖЕННЫХ УСЛУГ РУП «БЕЛТАМОЖСЕРВИС» На основе проведенного выше исследования можно выделить приоритетные направления в области совершенствования качества оказания таможенных услуг на примере РУП «Белтаможсервис»: 1) совершенствование кадровой политики (мероприятия по улучшению уровня организационной культуры, повышение квалификации персонала таможен, в том числе путем ...

... и других стран Восточной Европы. Корпорация "Богдан" приняла решение о строительстве "Технопарка" на площади 18 га, для обеспечения логистики нового автомобильного завода в Черкассах. Инвестиции в создание современного логистического центра ориентировочно составят 65 млн. евро. Кондитерская корпорация Roshen строит в Яготине логистический центр, равных которому в Украине нет. Строительство ...

0 комментариев