Навигация

Объем продаж, и соответствующий этому объему план хозяйственной деятельности фирмы является основным источником данных для составления бюджета;

162723

знака

19

таблиц

6

изображений

1. Объем продаж, и соответствующий этому объему план хозяйственной деятельности фирмы является основным источником данных для составления бюджета;

2. Бюджет - стоимость реализации плана на конкретный период времени, традиционно на год. Связь бюджета с производственным планом фирмы исключительно важна. В бюджете отражена цена ожиданий, заложенных в производственном плане. Процесс разработки бюджета в равной мере является средством формирования финансовой информации и процессом управления финансами. В нем учитываются цели и задачи, сформулированные в плане реализации фирмы на определенный период;

3. Координация по разработке бюджета обычно осуществляется финансовым директором или заместителем директора по экономике.

Участвовать в разработке бюджета обязаны все руководители фирмы, имеющие право принимать решения относительно закупки ресурсов, оборудования и способов получения доходов, т.е. реализации. При составлении бюджета определяются объемы сбыта, потребности в ресурсах, оборудовании, другие расходы, прогнозируются доходы.

Фирма ежегодно подводит итоги, отражая их в отчете о прибылях и убытках, балансе, в отчете о движении денежных средств. Эти финансовые результаты, несомненно, важны и необходимы для составления бюджета на последующие периоды.

Составление бюджета начинается со схемы организационной структуры фирмы, отношений подчиненности, системы бухгалтерского учета и плана хозяйственной деятельности. С помощью бюджета определяются затраты необходимые для удовлетворения всех потребностей, связанных с выполнением объема продаж и соответствующего плана производства. В соответствии с этими параметрами производится координация ответственности за каждый элемент финансовых затрат. На этом этапе необходимо определить ответственных за конкретные расходы. Как правило, данные по финансовым затратам готовят линейные руководители или специалисты филиалов. Руководство фирмы распоряжением обычно закрепляет ответственных за исполнение каждого раздела плана и контроль над затратами по реализации плана.

Бюджет усиливает хозяйственный план фирмы, превращая его в инструмент достижения стратегических целей. Популяризация бюджета способствует информированию персонала фирмы о целях, задачах и приоритетах фирмы. Желательно использовать такой подход с углубленным изучением соответствующего раздела для специалистов-участников определенного процесса.

Документы по контролю над выполнением бюджета должны быть разработаны так, чтобы в них были четко определены финансовые результаты по разделам: сырье, ресурсы, оборудование, продукция и т.д.

Бюджет связывает все финансовые результаты фирмы по всем видам деятельности, увязывает размеры финансирования и результаты, полученные от производственной деятельности.

Планировать бюджет маркетинга фирмы довольно сложная задача. В нем необходимо учитывать все расходы, связанные с затратами на исследования рынков (конъюнктурные, средне - и долгосрочные), на обеспечение конкурентоспособности товара, на информационную связь с покупателями (рекламу, выставки и ярмарки и т.п.), на организацию товародвижения и сбытовой сети и т.п.

Большую роль в определении бюджета маркетинга играет анализ маркетинговых расходов прошлых лет. Опыт персонала в прогнозировании бюджета и изучение тактики конкурентов также является значимым фактором для успешного составления бюджета.

Методы определения бюджета маркетинга.

В практике маркетинга используются различные методы определения бюджета маркетинга, но наиболее распространенные методы определения бюджета маркетинга является:

1. Метод - финансирование "от возможностей" осуществляется по принципу "объем средств, выделенный волевым решением руководства". На долю маркетинга в этом случае приходится сумма, остающаяся после распределения средств на нужды производства. В данной ситуации итог деятельности такой фирмы может быть не предсказуем и зависит от того, на сколько пользуется спросом продукция или услуги на рынке. Слабая маркетинговая деятельность со временем приведет к снижению показателей реализации продукции. Отсутствие долгосрочных маркетинговых программ и комплекса маркетинга может повлечь за собой разорение предприятия.

2. Метод "фиксированного процента" основан на отчислении определенной доли от предполагаемого или предшествующего объема сбыта. Например, руководство фирмы определяет сумму на маркетинговые расходы в 3% от объема продаж прошлого года. Этот метод достаточно прост и часто применяется на практике. Однако он наименее логичен, поскольку ставит причину - маркетинг в зависимость от следствия - объема сбыта. Такое положение ставит в зависимость маркетинговую деятельность от успехов прошлых периодов. Неудачные результаты прошлого года снижают отчисления на маркетинг, тем самым не дают возможности в достаточной степени рекламировать продукцию, что может привести к затруднительному положению фирму в будущем.

3. Метод "соответствия конкуренту" предполагает учет практики и уровня затрат на маркетинг конкурирующих фирм с поправкой на соотношение доли на рынке. Для реализации этого метода необходимо подобрать конкурента, близкого по рыночной позиции выпускаемой продукции и т.п. Определить размеры бюджета маркетинга конкурента весьма непросто. Затраты по рекламе и стимулированию сбыта поддаются анализу, что касается средств, выделяемых на проведение маркетинговых исследований и мероприятий по разработке новых товаров, то их выявить достаточно сложно. Такой метод дает возможность оценить со стороны чужие ошибки и с учетом корректировки создать свой бюджет. Выбранный конкурент не всегда бывает эталоном для подражания и порой не застрахован от ошибок.

4. Метод "максимальных расходов" предполагает, что на маркетинг необходимо расходовать как можно больше средств. Такой метод не является обоснованным и может привести фирму к финансовым затруднениям. Затраты на маркетинг должны быть обязательно разумно спрогнозированы.

5. Метод на основе целей и задач обязывает руководство фирмы к четкому определению целей и задач фирмы. Суть метода сводится к расчету затрат для маркетинговых мероприятий, обеспечивающих достижение определенных целей. Этот метод является наиболее надежным, требует проведения конкретных расчетов и занимает достаточное количество времени, поэтому немногие фирмы им пользуются.

6. Метод учета программы маркетинга предполагает конкретизированный анализ и расчет затрат на достижение конкретных целей различными способами, их сопоставления и выбора наиболее оптимального. Рассмотрение подробно каждого из способов достижения цели дает возможность досконально изучить все его преимущества и недостатки. Такой способ формирования бюджета строится на ориентации решения поставленной перед фирмой задачи.

Разработка плана маркетинга является важнейшим инструментом рационального хозяйствования в рыночной экономике. При выборе правильной стратегий планирования он позволяет расширить возможности выиграть конкуренцию, адаптироваться на рынке и достичь достаточной финансовой устойчивости с наименьшими финансовыми потерями.

Исходя из целей и стратегий развития строительной отрасли осуществляется анализ маркетинговой деятельности.

С планированием маркетинга тесно связана разработка бюджета маркетинга, в котором представлены все статьи доходов и затрат на маркетинг.

При выполнении плана маркетинга предприятия предусматривают следующие этапы: анализ ситуации на рынке, анализ предложений предприятия на рынке и т д.

Планирование и прогнозирование бюджета маркетинга является частью долгосрочного плана на будущий финансовый год. Документы по контролю над выполнением бюджета должны быть разработаны так, чтобы в них были четко определены финансовые результаты по разделам: сырье, ресурсы, оборудование, продукция и т.д.

Конечным результатом этого процесса является разработка плана маркетинговых мероприятий, в котором отражены направления деятельности строительной отрасли для достижения успеха и процветания на рынке.

Глава 2. Аналитические подходы деятеятельности предприятия ОАО “TANGA CEMENT COMPANY LIMITED”

2.1 Характеристика деятельности предприятия ОАО “Tanga Cement Company Limited ”

Фирменное наименование: Открытое акционерное общество Tanga Cement Company Limited.

Юридический адрес: г. Танга - Танзания, 5053, Pongwe улица.

Телефон: +255 27 2644 500/1/2 Факс: +255 27 264 6148.

Электронная почта: info@simbacement. co. tz

Вебсайт: www.simbacement. co. tz

Юридический статус: Открытое акционерное общество

ОАО Tanga Cement Company Limited была образована в 1980 г. Она является производителем и поставщиком цемента, используемого в строительстве. В компании постоянно работает более 325 человек и имеет распределительную сеть, которая охватывает по всех страну.

На сегодня акционерами ОАО “Tanga Cement Company Limited" являются Holcim Mauritius, которая держит 62,5% акций, учреждениям и гражданам Танзании принадлежат 37% и только 0,5% акций принадлежит служащим “Tanga Cement Company Limited".

ОАО “Tanga Cement Company Limited" в настоящее время - единственная цементная компания, перечисленная на Фондовой бирже Дар-эс-Салама (DSE) с его акциями, торгующими под фирменным знаком компании, Simba. Это - также единственная цементная компания в Танзании и одна из немногих компаний, которая получила аккредитацию от Международной Организации по Стандартизации - 14001.

Международная Организация по Стандартизации-14001-это экологическая аккредитация системы управления, которая является подтверждением ОАО “Tanga Cement Company Limited" с непрерывным обязательством и усилием к экологическому сохранению и восстановлению.

Компания также была аккредитована Международной Организацией по Стандартизации 9001: 2000 с 2003 года и продолжает производить высококачественный цемент со всеми аспектами управления, оптимизируемого, чтобы гарантировать надлежащую приверженность стандартам.

Стратегия развития ОАО “Tanga Cement Company Limited" направлена на увеличение рыночной доли в Танге, выход на Дар-эс-Саламский рынок, а также на расширение присутствия в других регионах Танзании и в восточные страны Африки. ОАО “Tanga Cement Company Limited" производит и реализует цемент под ее фирменным знаком Simba.

В зависимости от требуемой конкретной структурной силы и условия, в котором будет использоваться цемент, различные аспекты необходимо рассмотреть, например тип/класс цемента, который будет использоваться, максимальное количество цемента в кубическом метр конкретного, так же как максимального водного цементного отношения, использование примеси, чтобы изменить конкретную обрабатываемость и т.д. Основные виды выпускаемое продукции в компании ОАО “Tanga Cement Company Limited" является CEM II / A - M 42.5N, CEM II/ B-M 32.5R и т.д.

ОАО “Tanga Cement Company Limited" является производителем и поставщиком цемента, используемого в строительстве. Компания ОАО “Tanga Cement Company Limited" производит цемент CEM II / B-M 32.5R для использования всего структурный, строящий и особенно полезный в морском и гидравлическом строительстве; и цемент CEM II / A - М.42.5N подходящий для высокой силы, выполняющей работы как мосты и дороги, так же как для блоков тротуара и плиток крыши. Компания ОАО “Tanga Cement Company Limited" является филиалом Holcim Mauritius Investment Holdings Limited.

Организационная структура -это один из основных элементов управления организацией. Она характеризуется распределением целей и задач управления между подразделениями и работниками организации. Организационная структура Компания “Tanga Cement Company Limited"

|

представлена на рис.2.1

Рис.2.1 Организационная структура предприятия

Внешняя и внутренняя среда предприятия, влияющие на хозяйственной деятельности компании.

Основные внешние среды, которые влияют на хозяйственную и маркетинговую деятельность компании ОАО “Tanga Cement Company Limited" является экономические факторы. В Танзании существует множество экономических факторов, которые могут воздействовать на организацию. Например, такие как, насколько доступен кредит, не стабильное влияние курса обмена валют, сколько придется заплатить налогов, и многие другие.

Плохие экономические условия снизят спрос на товары и услуги организации, а более благоприятные - могут обеспечить предпосылки для ее роста.

При анализе внешней обстановки для конкретной организации требуется оценить ряд экономических показателей. Сюда включаются: ставка процента, курсы обмена валют, темпы экономического роста, уровень инфляции и некоторые другие. Рассмотрим важнейшие из них.

Ставка процента (уровень процентной ставки). Для развития компании ОАО “Tanga Cement Company Limited" большое значение имеет уровень процентной ставки, которая непосредственно влияет на хозяйственную деятельность. Рост процентных ставок будет представлять собой угрозу для реализации планов организации, а их снижение - новые возможности для развития.

Темп экономического роста влияет на возможности и угрозы, для организации. Когда происходит рост в экономике, увеличиваются расходы потребителей, что вызывает конкурентное давление на организацию из-за быстрого роста числа предприятий в привлекательной области. Снижение темпов экономического роста и сокращение потребительских расходов также приводят к росту конкурентного давления, вызванного стремлением предприятия, остаться в отрасли в условиях угрозы кризиса.

Инфляция. Правительство Танзании прилагает значительные усилия для снижения уровня инфляции. Обычно следствием этих усилий является снижение процентной ставки и, тем самым, появление признаков экономического роста.

Политические и правовые факторы. Различные факторы законодательного и государственного характера в Танзании непосредственно влияют на уровень существующих возможностей и угроз в деятельности компании. Например, изменения в налоговом законодательстве в нашей страны; законодательство об охране окружающей среды; денежно-кредитная политика; федеральные выборы; размеры государственных бюджетов. Все эти факторы воздействуют на хозяйственную деятельность организации, а также изменения в правилах импорта и экспорта сырья, оборудования, технологий и готовой продукции тоже влияют на производстве в кампании ОАО “Tanga Cement Company Limited".

Социальные и культурные факторы. Основные социально-культурные факторы, с которыми сталкивается компания ОАО “Tanga Cement Company Limited" чаще всего это демографический фактор, рождаемость. В Танзании уровень рождаемость всегда большой и как следствие семьи нуждаются в жилье, нужны развитые инфраструктуры (больницы, детские учреждения, магазины, дорожные системы, электрокоммуникации и т.д.), увеличивается покупательский спрос на различные виды товаров.

Культура и образ жизни в Танзании разнообразны, например племена массаи ведут кочевой образ жизни, занимаются скотоводством они не нуждаются в постоянном жилье.

Технологические факторы. Новые технологические перемены и открытия последних десятилетий, вошли в жизнь нашей страны. Развивается и оснащается технологическая база, ее считают основным двигателем производственного, а также социального прогресса. Между цементными компаниями в Танзании существует большая конкуренция, выигрывают компании, которые вкладывают финансовые средства в обучение квалифицированных специалистов, в оборудования цехов, в компьютерное оснащение и т.д.

2.2 Анализ финансовых результатов и финансового состояния предприятия ОАО “Tanga Cement Company Limited"

Анализ финансовых результатов деятельности ОАО “Tanga Cement Company Limited" за 2007-2009гг.

Финансовые результаты деятельности предприятия характеризуется суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности. Тем эффективнее функционирует предприятия, тем устойчивее его финансовое состояние. Поэтому поиск резервов увеличения прибыли и рентабельности это одна из основных задач в любой сфере бизнес. Различные стороны производственной, сбытовой, снабженской и финансовой деятельности предприятия получают законченную денежную оценку в системе показателей финансовых результатов.

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшим среди них является показатели прибыли, которая в условиях рыночной экономики составляет основу экономического развития предприятия.

Основными источниками информации для проведения анализа финансовых результатов деятельности рассматриваемого предприятия являются документы финансовой отчетности (отчет о прибылях и убытках) которой представлены в таблице 2.1

Таблица 2.1

Отчет о прибылях и убытках (форма отчетности №2) ОАО “Tanga Cement Ltd" За 2007-2009 гг. (тыс. $)

| Показатели | 2009 год | 2008 год | 2007 года |

| Выручка от реализации продукции (без НДС, акцизов) | 119 898,2 | 56 380,5 | 56 888,0 |

| Себестоимость проданных товаров, продукции, работ, услуг | (63 828,1) | (31 618,2) | (31 517,5) |

| Валовая прибыль | 56 070,2 | 24 762,4 | 25 366,6 |

| Другой операционный доход | 361,0 | 43,6 | (142,7) |

| Управленческие расходы | (8 83,6) | (4 449,6) | (3 659,3) |

| Обесценивание и амортизация | (2 450,8) | (801,4) | (1 073,2) |

| Чистая прибыль от операций | 45 148,8 | 19 467,8 | 20 776,8 |

| Проценты к получению (Акция прибыли от партнеров) | 391,0 | 0 | 684,0 |

| Прочие доходы (расходы) | 58,1 | (364,4) | (127,7) |

| Валютные потери (расходы) | (1 763,2) | (801,5) | 344,2 |

| Прибыль до налогообложения | 43 834,6 | 18 302,0 | 21 677,3 |

| Текущий налог на прибыль | (13 414,3) | (5 491,4) | (6 503,2) |

| Чистая прибыль после налогообложения | 30 420,2 | 12 810,6 | 15 174,1 |

Для анализа и оценка уровня и динамики показателей финансовых результатов деятельности предприятия составляется таблица 2.2., в которой используются данные отчетности предприятия из формы №2 за 2007-2009 гг.

Таблица 2.2

Анализ уровня и динамики показателей финансовых результатов деятельности ОАО “Tanga Cement Company Limited" за 2007 - 2009гг. (тыс. $)

| Показатели | 2009 года | 2008 года | 2007 года | в% к базисному значению | |

| 2009 г | 2008г | ||||

| Выручка от реализации продукции (без НДС, акцизов) | 119 898,2 | 56380,5 | 56888,0 | 210,8 | 99,1 |

| Себестоимость реализации товаров продукции (работ, услуг) | 63 828,1 | 31 618,2 | 31 517,5 | 202,5 | 100,3 |

| Прибыль от реализации продукции (работ, услуг) | 45 148,8 | 19 467,8 | 20 776,8 | 217,3 | 93,7 |

| Валовая прибыль | 56 070,2 | 24 762,4 | 25 366,6 | 221,0 | 97,6 |

| Чистая прибыль, остаются в распоряжении предприятия | 30 420,2 | 12 810, 6 | 15 174,1 | 200,5 | 84,4 |

По данным расчётам видно, что выручка от реализации работ (услуг) с 2007 г. по 2009 г. увеличилась на 102,5%. Прибыль от реализации продукции (работ, услуг) в целом возросла на 117,3% в 2009 г. и снизилась на 6,3% в 2008 г. по сравнению с 2007 годом. Себестоимость реализации продукции (работ, услуг) в 2009 г. сложились в сумме 63 828,1 тыс. $., что составляет 53 цент на 1 доллар реализованной продукции, а в 2007 гаду это соотношение составило 56 цент, следовательно, издержки обращения в 2009 году снизились в 0,55 раза по сравнению с 2007 годом.

Данные таблицы 2.2 показывают, что в 2009 году предприятие достигло высоких результатов. Балансовая прибыль возросла на 121,0% в 2009 году и снизилась на 2,4% в 2008 году по сравнению с 2007 годом.

Показатель чистой прибыли снизился на 15,6% в 2008 году и повысился на 100,5% в 2009 году.

Положительным фактором роста балансовой прибыли явилось увеличение прибыли от реализации продукции за счёт роста объёма реализации продукции и увеличение доходов от внереализационных операций.

На величину чистой прибыли, как известно, оказывает влияние два фактора: сумма балансовой прибыли и сумма налогов, уплачиваемых за счёт прибыли. В таблице 2.3 показана рентабельность реализации, и доля чистой прибыли в составе балансовой прибыли.

Таблица 2.3

Относительные показатели результативности деятельности ОАО“Tanga Cement Company Limited" за 2007 - 2009 гг.

| Наименование показатели | Значение показатели, в% | Отклонение к базисному значению | |||

| 2009г. | 2008 г. | 2007 г. | 2009г. | 2008 г. | |

| Коэффициент рентабельности к выручке от реализации | 37,7 | 34,5 | 36,5 | + 1,1 | 2,0 |

| Отношение чистой прибыли к балансовой прибыли | 54,3 | 51,7 | 59,8 | 5,6 | 8,1 |

| Чистая рентабельность предприятия (чистая прибыль на 1 $ активов) | 26,2 | 11,9 | 18,3 | +7,9 | 6,4 |

| Коэффициент рентабельности -ЧП на 1 $ к собственному капиталу | 33,1 | 17,3 | 24,7 | +8,4 | 7,4 |

| Рентабельность производства (ВП/СС) | 87,9 | 78,3 | 80,5 | +7,4 | 1,6 |

| Коэффициент общей рентабельности (Пдн /Вреал) | 36,6 | 32,5 | 38,1 | 1,6 | 5,7 |

Коэффициент рентабельности к выручке от реализации = отношение прибыль от реализации продукции (работ, услуг) к выручке от реализации продукции.

Из таблицы 2.3 видно, что значения рентабельности средние. Коэффициент рентабельности к выручке от реализации продукции (работ) с 36,5% в 2007 г. до 37,7% в 2009 г. Следовательно, рентабельность повысилась на 1,1%. Отношение чистой прибыли к балансовой в 2007 г. составило 59,8%, в 2008 г. составило 51,7%, и в 2009 г. составило 54,3%.

Способность предприятия к самофинансированию в 2009 г. снизилась на 5,6% по сравнению с 2007 г. Чистая рентабельность предприятия увеличилась с 18,3% в 2007 г. до 26,2% в 2009 г, т.е. чистая прибыль приходящаяся на 1 $ всего капитала увеличилась на 7,9%. Рентабельность собственного капитала увеличилась с 24,7% в 2007 г до 33,1% в 2009 г, почти в 1,3 раза. Рентабельность производства увеличилось на 7,4% с 2007 г по 2009 г. Это говорит о том, что увеличилась прибыльность продукции, увеличилась фондоотдача основных фондов и скорость оборота оборотных средства и снизилась затраты по экономическим элементам. Коэффициент общей рентабельности в 2007 г составил 38,1% а в 2009 г составил 33,6%, т.е. за 2009 г рентабельность снизилась на 1,6%.

Таким образом, несмотря на рост доходов, эффективность деятельности ОАО “Tanga Cement Ltd" средняя, хотя и наблюдается незначительный рост.

Анализ финансового состояния предприятия ОАО“Tanga Cement Company Limited" за 2007-2009гг.

Финансовое состояние - это система показателей, характеризующих наличие, размещение и использование финансовых ресурсов предприятия.

Цель финансового анализа - оценка прошлой деятельности и положения предприятия на данный момент, а также оценка будущего потенциала предприятия. В ходе анализа решаются задачи, которые направлены на оценку финансовой стабильности предприятия.

Для удобства аналитических расчётов, содержащихся в этой пункте, основные данные балансов анализируемого предприятия используются бухгалтерский баланс форма отчетности №1. Эти данные приведены в таблице 2.4 (приложение 4)

Общая оценка изменения финансового состояния подразумевает анализ структуры имущества и его источников. Анализ данных баланса ОАО“Tanga Cement Company Limited" за 2007 - 2009гг представлен в таблице 2.5 Он взят из таблицы 2.4 (приложение 4)

Из таблицы 2.5 (приложение 5) видно, что имущество предприятия ОАО“Tanga Cement Company Limited ” в 2008 году по сравнению с 2007 г. увеличилось на 24744,9тыс. $, составив в 2008 г - 107 574,6$, в 2009 г. по сравнению с 2007г. увеличилось на 33316,3 тыс. $, составив 2009г - 116146,0 тыс. $. Данные изменение в 2008г. по сравнению с 2007г., это означает что, на 51,3% обусловлено увеличением оборотных средств и на 48,7% обусловлено увеличением основных средств и вложений. В 2009г оборотные средства увеличились на 22,9%, а основные средства и вложения увеличились на 77,2%. В 2008г по сравнению с 2007г. удельный вес основных средств и вложений в имущество предприятия снизился на 5,2%, составив 66,3%, а удельный вес материальных оборотных средств (запас) возрос на 4,2% составив 22,5%; в 2009г. по сравнению с 2007г. удельный вес основных средств и вложений в имущество предприятия увеличен на 1,3% и составил 72,9%, а удельный вес материальных оборотных средств (запас) уменьшился на 3,5% и составил 14,8%, на 4,2% увеличился удельный вес денежных средств. Увеличение имущества предприятия на 24744,9тыс. $ в 2008г и 33316,3тыс. $

В 2009г было обеспечено ростом собственных средств в 2008г. - на 51,5% и в 2009г. - на 91,5%, а на 48,5% в 2008г. и на 8,5% в 2009г. - покрывалось увеличением обязательств предприятия. Рост источников собственных средств (капитал и резервы) на 12747,1тыс. $ в 2008г., в 2009г.30474,8тыс. $ снизил долю имущества предприятия, покрываемую собственными средствами за период до 68,9% в 2008г. и повысил в 2009г.79,1%. Удельный вес кредитных и других заёмных источников уменьшился на 1,2%, составив 6,0%, а в 2009г. увеличился на 4,3%, составив 11,5%. В тоже время доля кредиторской задолженности предприятия уменьшился на 2,3% и достигнув 13,7% в 2008г., а в 2009г. уменьшился на 7,1%, достигнув 8,9%.

Анализ состояния запас и затрат, которые составляют долю материальные оборотные активы представлены в таблице 2.6

Таблица 2.6

Анализ состояния запас и затрат ОАО “Tanga Cement Company Limited" за 2007-2009гг.

| я | Абсолютные величины (тыс. $) | Удельные веса (%) | Изменения | |||||||

| В абсол. величины. (±) (тыс. $) | В удель. весах | |||||||||

| 2009 | 2008 | 2007 | 2009 | 2008 | 2007 | 2009 | 2008 | 2009 | 2008 | |

| Производственные запасы | 16246,0 | 22708,0 | 13465,8 | 91,8 | 92,4 | 87,5 | 2780,2 | 9242,2 | 4,3 | 4,9 |

| Малоценные и быстроизнашивающиеся предметы (МБП) | 920,6 | 1105,9 | 1015,7 | 5,2 | 4,5 | 6,6 | 954,5 | 90,2 | 1,4 | 2,1 |

| Готовая продукция | 318,6 | 270,3 | 138,5 | 1,8 | 1,1 | 0,9 | 180,1 | 131,8 | 0,9 | 0,2 |

| Товары | 212,4 | 4915,5 | 769,5 | 1,2 | 2,0 | 5,0 | - 557,1 | 4146,0 | -3,8 | -3,0 |

| Общая величина запасов и затрат | 17697,2 | 24575,7 | 15389,5 | 100 | 100 | 100 | 2307,7 | 9186,2 | 0 | 0 |

Как видно из таблицы 2.6., увеличение запасов и затрат в 2008г составило большую долю в росте имущества предприятия (в 2008г. составило 22,5% по сравнению с 2007г. которое было 18,3%, (прил.5). Приращение материальных оборотных средств преимущественно было обусловлено ростом производственных запасов, увеличившихся на 9242,2тыс. $ и составивших в 2008г.92,4% общей величины запасов и затрат и в 2009г. увеличившихся на 2780,2тыс. $ и составивших 91,8% общей величины запасов и затрат. Малоценные и быстроизнашивающиеся предметы в 2008г. увеличились на 90,2тыс. $, а в 2009г. снизились на 954,5тыс. $, готовая продукция увеличились на 131,8тыс. $ в 2008г., а в 2009г. на 180,1тыс. $, ее удельный вес составил в 2008г.4,5%, а в 2009г. составил 5,2% стоимости материальных оборотных средств.

Таким образом, следует отметить, что структура совокупных активов, характеризуется значительным превышением в их составе доли основных средств с 2007г. по 2009г., которые составил 65,5%, 65,2% и 71,7% соответственно (в прил.5). Пассивная часть баланса характеризуется преобладающим удельным весом собственных источников средств, причем их доля в общем объеме снизились в 2008г. на 1,4% и увеличились на 14,3% в 2009г. (в прил.4). Доля кредиторской задолженности в 2008г. снизилась на 2,3%, в 2009г снизилась на 7,1%. В целом же капитал предприятии в отчетном году сформировался в 2008г. на 51,5% за счет собственных источников и на 48,5% за счет заемных, а в 2009г. по сравнению с 2007г. на 91,5%, за счет собственных источников и на 8,5% за счет заемных.

Анализ ликвидности баланса предприятия ОАО“Tanga Cement Company Limited" за 2007 - 2009гг.

Задача анализа ликвидности баланса в ходе анализа финансового состояния предприятия возникает в связи с необходимостью давать оценку кредитоспособности предприятия, т.е. его способности своевременно и полностью рассчитываться по всем своим обязательствам, так как ликвидность - это способность предприятия оплатить свои краткосрочные обязательства, реализуя свои текущие активы.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков погашения. То что, касается предприятия ОАО “Tanga Cement Company Limited" с помощью бухгалтерский баланс (форма отчетности №1, в прил.4) его анализ ликвидности баланса проведен в таблице 2.7

Таблица 2.7

Анализ ликвидности баланса

| Наименование показатели | Абсолютные величины (тыс. $) | Абсолютный прирост (тыс. $) | Темп роста % | ||||

| 2009г | 2008г | 2007г | 2009г | 2008г | 2009г | 2008г | |

| АКТИВ | |||||||

| Наиболее ликвидные активы (А1) (стр.250+260) | 10169,9 | 8256,4 | 3804,3 | 6365,6 | 4452,1 | 267,3 | 217 |

| Быстро реализуемые активы (А) (стр.240) | 3288,5 | 3404,1 | 4 350,3 | - 1061,9 | - 946,2 | 75,6 | 78,3 |

| Медленно реализуемые активы (А3) Стр. (210+220+230+270) | 17697,3 | 24575,7 | 15389,5 | 2307,7 | 9186,3 | 115 | 159,7 |

| Трудно реализуемые активы (А4) (стр. 190) | 84990,5 | 71338,4 | 59 285,6 | 25704,9 | 12052,8 | 143,4 | 120,3 |

| ПАССИВ | |||||||

| Наиболее срочные обязательства (П1) (стр.620) | 10301,7 | 14727,5 | 14 175,6 | 3873,9 | 551,9 | 72,7 | 103,9 |

| Краткосрочные обязательства (П2) (стр.610+630+660) | 310,0 | 8722,2 | 311,8 | 1,7 | 8410,4 | 99,4 | 279,7 |

| Долгосрочные обязательства (П3) Стр. (590+640+650 | 13652,3 | 9892,4 | 6935,2 | 6717,1 | 2957,2 | 196,9 | 142,6 |

| Постоянные пассив (П4) (стр.490) | 91881,9 | 74154,1 | 61407,1 | 30474,8 | 12747,1 | 149,6 | 120,8 |

Результаты расчётов по данным анализируемой нами предприятии (табл.2.7) показывает, что предприятии сопоставление итогов групп по активу и пассиву имеет следующий вид:

В 2007г., А1 < П1; А2 > П2; А3 > П3; А4 < П4. Это показывает что, в 2007г, предприятии ОАО “Tanga Cement Company Limited" было не полной ликвидности, но является удовлетворительно платежеспособно, так как выполнены минимальные необходимые условия структуры баланса.

В 2008г., А1 < П1; А2 < П2; А3 < П3; А4 < П4. Это показывает что, в 2008г, предприятие ОАО “Tanga Cement Company Limited" было не ликвидное, но является удовлетворительно платежеспособным, так как выполнены минимальные необходимые условия структуры баланса.

В 2009г., А1 < П1; А2 > П2; А3 > П3; А4 < П4. Это показывает что, в 2009г, предприятие ОАО “Tanga Cement Company Limited" было не полной ликвидности, но является удовлетворительно платежеспособно, так как выполнены минимальные необходимые условия структуры баланса.

Результаты анализа ликвидности баланса предприятия ОАО “Tanga Cement Company Limited" за 2007г. по 2009г. показывает что, предприятие отличается от абсолютной ликвидности. Исходя из этого, можно охарактеризовать ликвидность баланса на протяжении трех лет как недостаточную.

Сопоставление наиболее ликвидных средств и быстрореализуемых активов с наиболее срочными обязательствами и краткосрочными обязательствами, говорит о не плохой текущей ликвидности. Хотя, за анализируемое время платежный недостаток наиболее ликвидных активов для покрытия наиболее срочных обязательств (соотношение по первым группам) снизился в 2008г. по сравнению с 2007г. (на 29%), а в 2009г. по сравнению с 2007г. намного снизился (на 71%), т.е. в 2007г соотношение было 0,27 (3804,3/14 175,6); в 2008г. соотношение было 0,56 (8256,4/14727,5); в 2009г. соотношение было 0,98 (10169,9/10301,7). В результате в 2009г. предприятия могло оплатить 98% своих краткосрочных обязательств, что свидетельствует о хорошем финансовом положении.

Однако следует отметить, что проводимый по изложенной схеме анализ ликвидности баланса является приближенным, более детальным является анализ платежеспособности при помощи финансовых коэффициентов. Анализ платежеспособности представлена в таблице 2.8

Таблица 2.8

Анализ показатели платежеспособности ОАО“Tanga Cement Company Limited" за 2007-2009 гг.

| Наименование показателя | Значение показателя | Изменение (+,-) | Оптимальное значение | |||

| 2009г. | 2008г. | 2007г. | 2009г. | 2008г. | ||

| Общий показатель ликвидности (L1) | 1,18 | 0,79 | 0,23 | +0,95 | +0,56 | L1≥1 |

| Коэффициент абсолютной Ликвидности (L2) | 0,96 | 0,35 | 0,26 | +0,7 | +0,09 | L2> 0,2 |

| Коэффициент критической оценки (L3) | 1,27 | 0,50 | 0,56 | +0,71 | 0,06 | L3 > 0,8 |

| Коэффициент текущей ликвидности (L4) | 2,94 | 1,55 | 1,63 | +1,31 | 0,08 | L4 ≥1 |

| Коэффициент маневренности функционирующего капитала (L5) | 0,86 | 1,92 | 1,7 | 0,84 | +0,22 | L5 ≥ 0,5 |

| Доля оборотных средств в актив (L6) | 0,27 | 0,34 | 0,28 | 0,01 | +0,06 | L6 ≥ 0,5 |

| Коэффициент обеспеченности собственными средствами (L7) | 0,02 | 0,08 | 0,09 | +0,13 | 0,01 | L7 > 0,1 |

| Коэффициент восстановления платежеспособности предприятии (L8) | 1,8 | L8 > 1 | ||||

Как видно из таблицы 2.8, общая ликвидность ОАО “Tanga Cement Company Limited" в 2007г. и в 2008г. не удовлетворяет нормальному условию, но в 200г баланс предприятия был более ликвидным по сравнению с 2007г. На начало 2009г. предприятия могло рассчитаться лишь 79% краткосрочных обязательств. В 2009г. баланс предприятия был полным ликвидным. Коэффициент абсолютной ликвидности выше нормативного ограничения. На конец 2007 года предприятие за счет денежных средств могло покрыть 26% своих текущих обязательств, а на конец 2008 года - 35%. Это говорит о том, что часть денежных средств бездействовала, то есть как и любой другой вид активов не приносила дохода. В 2009г. предприятие за счет денежных средств уже могло покрыть 96% своих текущих обязательств. Коэффициент критический оценки показывает, какая часть текущих обязательств может быть погашена не только за счет ожидаемых поступлений от разных дебиторов. Так, в 2007г. коэффициент критический оценки (L3) составил 56%, в 2008г. составил 50%, так что, не входит в допустимые значение, а в 2009г. коэффициент критический оценки (L3) составил 127% так что, является положительным эффектом. Коэффициент текущей ликвидности показывает, достаточно ли у предприятия средств, которые могут быть использованы им для погашения своих краткосрочных обязательств в течение года. Это основной показатель платежеспособности предприятия. Если значение коэффициент текущей ликвидности превышает единицу, то можно сделать вывод о том, что предприятия располагает некоторым объемов свободных ресурсов (чем выше коэффициент, тем больше этот объем), формируемый за счет собственных средств. У анализируемого предприятия (ОАО“Tanga Cement Company Limited) в 2007г. значение коэффициент (L4) составил 1,63, т.е.63% свободных ресурсов; в 2008г. составил 1,55, т.е.55% свободных ресурсов, а в 2009 г. составил 1,94, т. е 94% сводных ресурсов. Коэффициент маневренности функционирующего капитала (L5) показывает, что с 2007 г. по 2009г. является положительным эффектом. В 2007 г. коэффициент маневренности (L5) составил 170%, в 2008г. составил 192%, а в 2009 г. составил 86%. Уменьшение этого коэффициента указывает на возможное замедление погашения дебиторской задолженности или ужесточение условий предоставления товарного кредита со стороны поставщиков и подрядчиков, а увеличение свидетельствует о растущей возможности отвечать по текущим обязательствам. Доля оборотных средств в актив (L6), этот показатель характеризует ту часть стоимости запасов, которая покрывается собственными оборотными средствами, а также традиционно имеет большое значение в анализе финансового состояния. Значение этого коэффициента должно превышать величину 0,5. У анализируемого предприятия (ОАО“Tanga Cement Company Limited”) доля оборотных средств в актив (L6) за 2007г. по 2009г. не входит в допустимые значение. В 2007г. составил 28%, в 2008г. составил 34%, а в 2009г. составил 27%. Коэффициент обеспеченности собственными средствами (L7) характеризует наличие собственных оборотных средств у организации необходимых для её текущей деятельности. У анализируемого предприятия (ОАО““Tanga Cement Company Limited”), коэффициент обеспеченности собственными средствами (L7) не входит в допустимые значение. В 2007г. составил 9%, в 2008г. составил 8%, а в 2009г. составил 2%. Значение коэффициент обеспеченности собственными средствами (L7) не дотягивает до нормы (0,1), поэтому необходимо рассчитать коэффициент восстановления платежеспособности предприятии (L8). Как видно из таблицы 2.8., значение коэффициента L8 > 1, то это свидетельствует о том, что у предприятии (ОАО“Tanga Cement Company Limited”) в ближайшее время (6 мес) есть реальной возможности восстановить платежеспособности.

Таким образом, в результате анализа выяснилось, что предприятия ОАО “Tanga Cement Company Limited является платежеспособности.

Анализ финансовой устойчивости предприятия ОАО “Tanga Cement Company Limited (TCCL) за 2007 - 2009гг.

Анализ финансовой устойчивости является одна из анализа финансового состояния предприятия. Оценка финансового состояния предприятия будет неполной без анализа финансовой устойчивости. Задача финансовой устойчивости является оценка величины и структуры активов и пассивов.

Устойчивость финансового состояния предприятия характеризуется системной финансовой коэффициентов, которая представлена в табл.2.9

Они рассчитываются как соотношения абсолютных показателей актива и пассива баланса.

Таблица 2.9

Показатели финансовой устойчивости

| Наименование показателя | Значение показателя | Изменение (+,-) | Оптимальное значение | |||

| 2009г. | 2008г. | 2007г. | 2009г. | 2008г. | ||

| Коэффициент автономии (ка) | 0,79 | 0,69 | 0,74 | 0,05 | 0,05 | ≥ 0,5 |

| Коэффициент финансовой устойчивости (соотношение заемных и собственных средств (кф. у) | 0,26 | 0,45 | 0,35 | 0,09 | 0,1 | ≤ 1 |

| Коэффициент мобильных и иммобилизованных средств (км. и) | 0,37 | 0,51 | 0,40 | 0,03 | 0,11 | |

| Коэффициент имущества производственно назначения (ки. п. н) | 0,73 | 0,66 | 0,71 | 0,02 | 0,05 | |

| Коэффициент кредиторской задолженности (ккз) | 0,94 | 0,55 | 0,94 | 0 | 0,39 | |

| Коэффициент маневренности (км) | 0,08 | 0,04 | 0,03 | 0,05 | 0,01 | ≥ 0,5 |

| Коэффициент обеспеченности запасов и затрат собственными средств (ко) | 0,39 | 0,11 | 0,14 | 0,25 | 0,03 | ≥ 0,1 |

Из таблицы 2.9 (Показатели финансовой устойчивости) видно что, коэффициент автономии (ка) в 2008г составил 0,69, а в 2007г. составил 0,74, т.е. снизился на 0,05 сравнению с 2007г. В 2009г. коэффициент автономии (ка) составил 0,79, повысился на 0,05 по сравнению с 2007г. Чем выше значение данного коэффициента, тем финансово устойчивее, стабильнее и более независимо от внешних кредиторов предприятие.

Коэффициент финансовой устойчивости (соотношение заемных и собственных средств (кф. у)) 2008г. составил 0,45, на 2007г. составил 0,35, т.е. повысился на 0,1 по сравнению с 2007г. В 2009г. коэффициент финансовой устойчивости составил 0,26, т.е. снизился на 0,09. Снижение этого коэффициента в динамике, означает уменьшение доли заемных средств в финансировании предприятия.

Коэффициент мобильных и иммобилизованных средств составил 0,51 на 2008г. и 0,40 в 2007г. т.е. увеличился на 0,11 по сравнению с 2007г. В 2009г. составил 0,37, то есть снизился на 0,03 по сравнению с 2007г. Чем выше значение показателя, тем больше средств предприятие вкладывает в оборотные активы.

Коэффициент имущества производственно назначения (ки. п. н) в 2008г составил 0,66, а в 2007г. составил 0,71, т.е. снизился на 0,05 по сравнению с 2007г. В 2009г. коэффициент имущества производственно назначения составил 0,73, то есть повысился на 0,3 по сравнению 2007г.

Коэффициент маневренности (км) 2008г. составил 0,04, на 2007 года составил 0,03, т.е. повысился на 0,01. В 2009г. коэффициент маневренности составил 0,08, т.е. повысился на 0,5 по сравнению с 2007г. Как видно что значение этого коэффициент меньше чем оптимальное значение 0,5, это показывает что предприятия не эффективность использования собственных средств.

Коэффициент обеспеченности запасов и затрат собственными средств (ко) в 2008г. составил 0,11, а в 2007г. составил 0,14, т.е. снизился на 0,03 по сравнению с 2007г., в 2009г. коэффициент обеспеченности запасов и затрат собственными средств (ко) составил 0,39, т.е. повысился на 0,25 по сравнению с 2007г., это означает, что запасы и затраты предприятия ОАО“Tanga Cement Company Limited" обеспечены в достаточной мере собственными источниками средств.

Обобщающим показателем финансовой устойчивости является излишек и недостаток источников средств для формирования запасов и затрат, которые определяются в виде разницы величины источников средств и величины запасов и затрат.

Общая величина запасов и затрат (ЗЗ) = стр.210 +стр.220, т.е. общая величина запасов и затрат (ЗЗ) “Tanga Cement Company Limited" равно 15 389,5тыс. $ в 2007г., 24 575,7тыс. $ в 2008г. и 17 697,2тыс. $ в 2009г.

Для характеристики источников формирования запасов и затрат используется три показателей, которые отражают различные виды источников. Эти показатели представлены в таблице 2.10 Трем показателям наличия источников формирования запасов и затрат соответствует три показатели обеспеченности запасов и затрат источниками формирования представлена в таблице 2.10

Таблица 2.10

Показатели обеспеченности запасов и затрат источниками их формирования.

| Наименование показателя | Значение показателя (тыс. $) | Изменение (+,-) | |||

| 2009г. | 2008г. | 2007г. | 2009г. | 2008г. | |

| Наличие собственных оборотных средств (СОС=стр. (490-190)) | 6891,4 | 2815,8 | 2121,5 | + 4770,0 | + 694,3 |

| Наличие функционирующий капитал (фк=стр. (490+590-190)) | 20242,3 | 9273,7 | 8515,8 | +11726,5 | +757,9 |

| Общая величина основных источников средств (ВИ=стр. (490+590+610-190)) | 20242,3 | 17810,0 | 8594,0 | +11648,3 | +9216,0 |

| Излишек (недостатки) СОС (±Фс=стр. (490-190-210-220) | 10805,8 | 21760,0 | 13268,0 | +2462,2 | 8492,0 |

| Излишек (недостатки) КФ (±фт=стр. (490+590-190-210-220)) | 2545,1 | +15484,1 | +6873,7 | +9418,8 | 86100,4 |

| Излишек (недостатки) ВИ (±фо =стр. (490+510+610-190-210-220) | 10748,4 | 543,3 | 454,6 | +11202,9 | 88,7 |

С помощью этих показателей (табл.2.10), можно определить трехкомпонентный показатель типа финансовой устойчивости [S (ф)].

S (ф) = {1, если ф >0; 0, если ф < 0}.

Результаты расчётов по данным анализируемой нами предприятии (табл.2.10) можно сделать вывод о финансовом состоянии предприятии Tanga Cement Company Limited" за 2007г по 2009г. В 2008г. показывает что, ±фс < 0; ± фт >0; ±фо <0; т.е. S = {0,0,1}. То есть, в 2008г. предприятия Tanga Cement Company Limited" было среднее финансовое состояние, сопряженное с нарушением платежеспособности, но могло сохранять возможность восстановления равновесия за счет пополнения источников собственных средств, за счёт сокращение дебиторской задолженности и ускорения оборачиваемости запасов. В 2009г. анализ показывает что, ±фс >0; ±фт >0; и ±фо >0, то получается что, S = {0,1,1}. Это свидетельствует о том, что в 2009г. предприятия ОАО Tanga Cement Company Limited" находится в нормальной устойчивости финансового состояния, которая гарантирует платежеспособность.

2.3 Анализ рыночных возможностей предприятия ОАО “Tanga Cement Company Limited "

Ситуационный анализ.

Анализ конъюнктуры рынка:

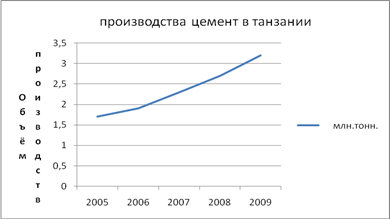

Цементная промышленность Танзании выросла со средним числом 39% за прошлые три с 2006 по 2009 года. В Танзании сейчас производится более 3 млн тонн. цемента в год. Правительственные программы говорят о том, что динамичный рост спроса на цемент продолжится в среднесрочной перспективе. Сейчас в цементной промышленности Танзании действует три главных цементных завода с проектной мощностью более 3 млн. тонн.

Все эти три танзанийских завода контролируются иностранными инвесторами.

Tanzania Portland Cement Company (TPCC), управляемая немецкой компанией Heidelberg Цемент, является наибольшим производителем страны, в настоящее время поставляет более чем 40% цементных потребностей Танзании. Она работает под маркой Twiga. Компания “Tanga Cement Company Limited (TCCL) ”, которое занимается второе место по величине производителем, управляемая швейцарской компанией Holcim и продает свой цемент под фирменным знаком Simba. Цементная Компания Mbeya - французский производитель Lafarge; продает свой цемент под фирменным знаком Tembo и производит приблизительно 18% цемента в Танзании.

Спрос на продукцию цементных заводов продолжает устойчиво расти, и в среднесрочной перспективе он обгонит предложение. Стоит отметить, что цементная промышленность имеет циклический характер и зависит от активности строительства в стране. Рост производства цемента в Танзании за период 2005 - 2009г. приведены в табл.2.11

Таблица 2.11

Производства цемента в Танзании за период 2005 - 2009г.

| № | Год | Объём производств в год |

| 1 | 2005 год | 1 700 000 тонн. |

| 2 | 2006 год | 1 900 000 тонн. |

| 3 | 2007 год | 2 300 000 тонн. |

| 4 | 2008 год | 2 700 000 тонн. |

| 5 | 2009 год | 3 200 000 тонн. |

Проанализировав данные табл.2.11, отметим рост производства цементной продукций в Танзании.

По результатам этой таблицы, построим график (рис.2.2) производства цемента, в котором показаны рост продукции с 2005 по 2009г.

Рис.2.2 динамика производства цемент в Танзании

Цены на цемент в Танзании, по данным Восточноафриканской Цементной Ассоциации Производителей (EACPA) в 2009 выросли на 18% чем в 2008 года. Рост объемов потребления цемента, несмотря на рост цен, свидетельствует об устойчивости спроса и о том, что альтернативы цементу на сегодняшний день нет. А это значит, что предприятия, производящие цемент, имеют хорошую базу для динамичного развития. Танзанийская цементная отрасль имеет хорошие перспективы развития. Цемент, который производится в Танзании, это не только для местного рынка но и для других стран Африки.

Доля рынка Танзания над рынком цемента Восточной Африки составляет 25% на 2007г., 32% на 2008 и 36% на 2009г.

Что касается Компания ОАО “Tanga Cement Company Limited (TCCL)”, она продает свой цементы в местном масштабе и интернационально. До настоящего времени она уже захватила потенциальные области, где его продукт продается по разумной цене и получает разумную прибыль. Среди потенциального рынка (сегменты) которые она уже захватила и объёмы продаж цемента за последнее 2 года, проведены в табл.2.12

Таблица 2.12

Объёма продажа цемента в ОАО “Tanga Cement Company Limited за последнее 3 года (2007-2009г)

| Наименование рынка | Значение показателя (тыс. $) | Изменение к 2007г. | |||||

| Абсол. велич. (тыс. $) | в% к 2007г. | ||||||

| 2009г. | 2008г. | 2007г. | 2009г. | 2008г. | 2009г. | 2008г. | |

| Танга | 15 598,6 | 7 329,5 | 7395,4 | 8203,2 | -65,9 | 210,9 | 99,1 |

| Дар-эс-Салама | 22 798,0 | 11 839,9 | 11946,5 | 10851,5 | -106,6 | 190,8 | 99,1 |

| Кагера | 14 398,7 | 6 201,9 | 6542,1 | 7856,6 | -340,2 | 220,1 | 94,8 |

| Пуани | 14 278,7 | 6 314,6 | 5973,2 | 8305,5 | 341,4 | 239 | 105,7 |

| Мара | 13 318,8 | 5 525,3 | 6826,7 | 6492,1 | -130,4 | 195,1 | 80,9 |

| Мбэя | 15 598,6 | 8 457,1 | 7964,3 | 7634,3 | 492,8 | 195,9 | 106,2 |

| Занзибар | 23 997,9 | 10 712,3 | 10239,8 | 13758,1 | 472,5 | 234,4 | 104,6 |

| Обшей объём продаж в год | 119 898,3 | 56380,5 | 56888,0 | 63010,3 | -507,5 | 210,8 | 99,1 |

Из табл.2.12 видно что, объём продаж цемента увеличилось во всех регионах страны, но анализ показал что, большой объём цемент проданы в регионах, где нет другого цементного завода. Например в Маре, в Занзибаре, в Кагере, чем в Дар-эс-Саламе и Mбэя. Следует отметить, что анализ конкурентов и выработка, конкретных действие в отношении главных соперников помогает предприятию занять более прочную позицию на рынк с главными конкурентами “Tanga Cement Company Limited (TCCL) ”, является Tanzania Portland Cement Company (TPCC), и Mbeya Cement Company (MCCL). Эти три компании являются лидерами по производства цемента в Танзании и у них большие конкуренты на рынке услуг. Tanzania Portland Cement Company (TPCC) на сегодняшний день является лидирующей на рынка товаров и услуг в Танзании. Компания ОАО “Tanga Cement Company Limited (TCCL) ”, борется за лидерство. Её деятельность сейчас направлена на использование новых технология для производства качественного цемента, и расширение поставщиков в другие регионы и продаж своей продукции по низкой цене.

Доля рынка производства цемент компания ОАО “Tanga Cement Company Limited (TCCL) ”, над рынком цемента в Танзании представлены в таблице.2.13

Таблица 2.13

Производства цемента различными компаниями в Танзании

| Наименования предприятия | Объём производства цемента | |||||

| 2007г. | 2008г. | 2009г. | ||||

| млн. тонн. | в% к общ. | млн. тонн. | в% к общ. | млн. тонн. | в% к общ. | |

| ОАО “TPCC” | 1,035 | 45 | 1,107 | 41 | 1,344 | 42 |

| ОАО “TCCL” | 0,828 | 36 | 1,053 | 39 | 1,25 | 40 |

| ООО “MCCL” | 0,437 | 19 | 0,54 | 20 | 0,76 | 18 |

| Татал | 2,3 | 100 | 2.7 | 100 | 3,2 | 100 |

Проанализировав данные табл.2.13, мы видим конкуренцию по производству цементной продукций в Танзании. Результаты анализ показали что, в компании ОАО “Tanga Cement Company Limited (TCCL) ”, объём производств увеличивается из год в год и компания пытается завоевать цементной рынок в Танзании. Также показывает что, только две компании у них большие конкуренции на рынок. Особенно в 2008 г. по 2009г. видно что, за эти два года доля рынка между Tanzania Portland Cement Company (TPCC) и ОАО “Tanga Cement Company Limited (TCCL) ”, различается только на 2%. Это означает что, Компания ОАО “Tanga Cement Company Limited (TCCL) ”, более работает эффективность, чем Tanzania Portland Cement Company (TPCC)

Мы все знаем, что предприятия, которых хотят долго держаться на рынок должно определить свою целевую аудиторию. На этом направление Компания

ОАО “Tanga Cement Company Limited (TCCL) ”, создает тарифы для каждого из своих клиенты. Различаем оптовые, розничные и престижные цены.

Ценовая политика также зависит от географического положения, и диверсификации культуры, от цены конкурентов, от спроса и платежеспособности население, местонахождения покупателей и способов транспортировки цемента и климата в стране. Средняя розничная цена на цементные товары Компании ОАО “Tanga Cement Company Limited (TCCL) ”, с 2007 по 2009года представлены в табл.2.14.

Таблица 2.14

Средняя розничные цена на цементы в TCCL с 2007 по 2009

| Виды продукции | Единицы измерения (кг) | Цена $ | ||

| 2007г. | 2008г. | 2009г. | ||

| CEM II/B-M 32.5R | 50кг. | 10,5 | 12,2 | 14,5 |

| CEM II/B-M 32.5R | 25кг. | 6,5 | 7,2 | 8,5 |

| CEM II/A-M 42.5N | 50кг. | 12,4 | 13,5 | 14,8 |

| CEM II/A-M 42.5N | 25кг. | 6,8 | 8,1 | 8,2 |

Из табл.2.14, видно что, средние розничные цены на цемент, с 2007 по 2008 год цены выросли на 16,2%, и с 2008г по 2009г. цены выросли на 18,9%.

Анализ политики по отношению к поставщиками и посредников.

Анализируя каналы, распределение фирма можно сказать что существуют 2 типа канал в распределения:

Похожие работы

... разработки плана маркетинга на предприятии. 1.3 Разработка плана маркетинга на предприятии: этапы, технологии, методология анализа Согласно В.В.Кеворкову и С.В.Леонтьеву процедура разработки плана маркетинга предприятия представляет собой поэтапную технологию и состоит из следующих этапов [18]: Этап 1. Первоначальную информацию для построения плана деятельности на рынке можно почерпнуть из ...

... конкретных видов продукции и повышает ответственность руководителей за работу на отдельных рынках товаров. 9 Функции маркетинговой деятельности. Функции маркетинга – это взаимосвязанный комплекс действий или видов деятельности: 1. Анализ внутренней и внешней среды, в которой ...

... , оптимальный и максимальный. Минимальный определяет деятельность при самом неблагоприятном развитии событий. Оптимальный – при «нормальном» развитии рыночной ситуации, а максимальный – при наиболее благоприятном. Прогнозирование маркетинга принято делить на: - краткосрочное, - среднесрочное, - долгосрочное. Краткосрочное планирование охватывает срок до 3-х лет и предполагает тщательную ...

... скидки, которые достигают 10 %, что способствует повышению конкурентных преимуществ предприятия и реализуемой продукции. Благодаря этому ИЧТУП «Сибирский Берег-Белоруссия» удается поддерживать достаточно конкурентноспособные цены на реализуемую продукцию. 3. Пути достижения конкурентоспособности 3.1 Характеристика спроса продукции Структура реализованной продукции в разрезе регионов ...

0 комментариев