Навигация

Группа: Классические пищевые формы: леденцы, пастилы, желе, крупка, пасты, сотки, концентраты, бальзамы, чаи, сиропы, карамельки, шрот

46333

знака

2

таблицы

3

изображения

1 группа: Классические пищевые формы: леденцы, пастилы, желе, крупка, пасты, сотки, концентраты, бальзамы, чаи, сиропы, карамельки, шрот.

2 группа: Формы аналогичные лекарственным: капсулы, таблетки, пилюли, настойки, экстракты, порошки, гранулы, сборы, масла, настои, драже, шипучие таблетки.

Производство спортивного питания в московском регионе может осуществляться на предприятиях пищевой, фармацевтической и биотехнологической промышленности.

Производство спортивного питания регламентируется требованиями, предъявляемыми к пищевым производствам. При этом главным условием является наличие специализированных цехов или изолированных участков.

Анализ положения дел с научной разработкой, производством, сертификацией, распространением, а также импортом в московский регион биологически активных добавок, особенно относящихся к группе спортивного питания, позволил выявить ряд проблем, решить которые можно лишь при широком участии общественности и профессиональных медицинских ассоциаций страны. К таковым относятся следующие проблемы:

• разработка новых отечественных БАД;

• производство отечественных БАД;

• сертификация БАД;

• рекламирование БАД в стране;

• распространение БАД среди населения;

В связи с низким уровнем государственного финансирования значительное количество БАД группы спортивного питания разрабатывается вне стен академических научно-исследовательских институтов. Только сегодня на территории России, включая и Московский регион, созданием новой продукции в так называемых бытовых условиях заняты более 96 индивидуальных разработчиков и фирм. К сожалению, часть этих разработок осуществляют лица, далекие от медицины и фармации, без участия специалистов и ученых. Существенным недостатком является отсутствие тесных связей с исследовательскими центрами зарубежных стран. Развитие научной кооперации ускорило бы разработку отечественных БАД группы спортивного питания, которые все чаще используются для профилактики целого ряда профессиональных спортивных заболеваний, укрепления защитных сил организма спортсмена.

Департамент Федерации по научным разработкам, производству и распространению БАД предложил создать Научный Центр по разработке и испытанию новых БАД на базе одного из научно-исследовательских институтов Москвы совместно с зарубежными научными учреждениями, отдельными разработчиками. Предполагается, что центр будет функционировать на внебюджетной основе.

Чрезвычайно серьезной остается проблема отечественного производства БАД. Отсутствие надлежащей материальной базы, иностранных инвестиций, недостаток специалистов обусловили формирование в московском регионе крайне нецивилизованного по сравнению с экономически развитыми странами рынка спортивного питания. Ситуация могла бы измениться к лучшему, если бы отечественное производство спортивного соответствовало международным требованиям и стандартам. Вместе с тем согласно письму Минздрава России от 02 августа 2002 г №2510/8034-02-32 сообщается, что в соответствии с Законом РФ «О качестве и безопасности пищи» от 02.01.2007 производителям следует поэтапно внедрять международную систему безопасности пищевых продуктов (Hazard Analisis and Critikal Control Point).

В настоящее время в Московском регионе выпуском спортивных добавок, зачастую в примитивных, не соответствующих элементарным требованиям санитарии и гигиены условиях, заняты около 90 производителей. Говорить о качестве такой продукции, внешнем виде упаковки и сопроводительных документах излишне. Нередко такие производства выпускают фальсифицированную продукцию. Учитывая, что ряд предприятий занимается подпольной деятельностью, их выявление и применение к ним соответствующих санкций крайне затруднительно. В настоящее время фирмами-производителями спортивных добавок, находящимся на территории Московского региона, отрабатываются предложения по организации выпуска продукции из сырья поставщиков на фармацевтических заводах и фабриках Москвы и Московской области, на которых уровень производственных процессов соответствует национальным и международным стандартам. Не исключается возможность кооперирования материальных средств производителей для организации централизованного производства спортивного питания.

Немало нареканий со стороны производителей вызывает деятельность ряда сертификационных государственных и негосударственных ведомственных лабораторий.

В связи с этим Министерство здравоохранения РФ будет рассматривать вопрос о создании на коллективной основе собственной сертифицированной лаборатории, деятельность которой будет находиться под непосредственным контролем Министерства.

Острой остается проблема рекламирования БАД группы спортивного питания производителями и представителями различных отечественных и зарубежных фирм. Анализ 675 рекламных объявлений, проведенный специалистами профессиональных ассоциаций, свидетельствует о том, что только 86 из них полностью соответствовали профессиональным требованиям. Основная масса рекламных материалов, публикуемых в прессе, транслируемых по радио и телевидению, не выдерживает критики. Информация, содержащаяся в них, порой наносит прямой или косвенный вред здоровью потребителя. Согласно ст. 8 закона России «О качестве и безопасности пищевых продуктов и продовольственного сырья» запрещено рекламирование специальных пищевых продуктов, к которым относятся БАД, без предварительного согласования с центральными органами исполнительной власти в сфере здравоохранения, или не имеющих документального подтверждения их качества и безопасности.

Проведение исследований, необходимых для сертификации спортивного питания, осуществляется согласно «Временным гигиеническим нормативам содержания контаминантов химической и биологической природы в биологически активных добавках», «Временным порядкам проведения санитарно-гигиенической экспертизы» и включает определение токсичных элементов, пестицидов, радионуклидов и других радиологических показателей безопасности.

Государственный комитет России по вопросам технического регулирования и потребительской политики ежегодно регистрирует десятки тысяч обращений потребителей (в 2007 г. - более 60 тыс. по Московскому региону) в связи с разного рода ущемлением их прав. Имеется внушительное число жалоб в отношении как фальсифицированных добавок группы спортивного питания, так и их недобросовестной рекламы.

Имеются случаи недобросовестной подачи информации, когда указываются свойства, не присущие спортивным добавкам, и/или приводятся непроверенные данные об эффекте того или иного продукта, относящегося к БАД группы спортивного питания. Это приводит к тому, что, приобретая спортивные добавки, потребитель не получает ожидаемого результата, а в некоторых случаях нормальное состояние потребителя ухудшается. Существует реальная опасность продажи под видом спортивного питания препаратов, которые, по сути, могут быть лекарственными средствами (ЛС) или же фальсификатами.

БАД, включая и группу продуктов спортивного питания, являются специальным пищевым продуктом, и их оборот регулируется законом России «О качестве и безопасности пищи». Однако зачастую возникает проблема дифференциации регуляторных подходов в сфере обращения БАД в связи с отсутствием четко обозначенной границы между ЛС и БАД в законе России «О лекарственных средствах». В особенности это важно в отношении такого класса БАД, как спортивное питание.

ЛС - это вещества или их смеси природного, синтетического или биотехнологического происхождения, которые используются для предупреждения беременности, профилактики, диагностики и лечения заболеваний людей или изменений состояния и функций организма. К лекарственным средствам относятся: действующие вещества (субстанции); готовые лекарственные средства (лекарственные препараты, лекарства, медикаменты); гомеопатические средства; средства, которые используются для выявления возбудителей болезней, а также для борьбы с возбудителями болезней или паразитами; лечебные косметические средства и лечебные примеси к пищевым продуктам. Таким образом, спортивное питание, по сути, является компонентом спортивной диеты, а лечебные примеси к пищевым продуктам должны соответствовать характеристикам ЛС.

Специалисты-нутрициологи, фармакологи и врачи предлагают следующий алгоритм анализа данной группы БАД: продукты, относящиеся к спортивному питанию, должны проходить экспертизу в Государственном фармакологическом центре МЗ России. Если специалисты ГФЦ оценят данный продукт как не относящийся к ЛС, то он будет отнесен к пищевым продуктам или БАД. Только так можно уберечь потребителя от употребления небезопасной с фармакологической точки зрения пищевой продукции.

Следующей проблемой в отношении контроля безопасности и эффективности спортивного питания является отсутствие признаков идентификации данной продукции, заявленной на момент сертификации и в рекламе для потребителей как имеющей лечебно-профилактические свойства. Статистически обработанные материалы анализа маркировки реализуемой в Московском регионе продукции свидетельствуют о том, что в 15,1% случаев на этикетках имеются ошибки в названии продукции, в 53,8% - не указаны единицы массы, в 66,8% - состав продукции, в 68% - сроки изготовления, реализации, отсутствовал номер серии предприятия-изготовителя. На каждой второй упаковке не указаны название и адрес производителя. В 98,7% случаев отсутствовала информация о возможном содержании в реализуемом продукте компонентов, полученных из генетически модифицированного сырья, в 72,4% - инструкция по применению не была согласована с центральными органами исполнительной власти в сфере здравоохранения. В 61,1% случаев на упаковках отсутствовал штрих-код. Для решения этих проблем следует гармонизировать закон России «О подтверждении соответствия продукции и услуг нормативным требованиям» с европейскими и международными нормами для пищевых продуктов и ввести в него такое понятие, как технологический регламент для производства БАД группы спортивного питания, в качестве инструмента контроля безопасности этой продукции.

71,8% БАД группы спортивного питания в Московском регионе распространяются лицами, не имеющими медицинского образования, не прошедшими элементарной подготовки по работе с населением, не знающими специфики распространяемых биологически активных добавок. Часто распространители дают неквалифицированные советы лицам, которые приобретают у них продукцию.

Серьезную озабоченность у медицинской общественности вызывает система сетевого маркетинга

Следует отметить, что только 34,6% БАД на рынке Московского региона реализуется в аптечных учреждениях, магазинах, торговых точках и др. Решение этой проблемы носит долгосрочный характер и предполагает формирование общественного мнения в соответствии с существующими законодательными и морально-этическими нормами.

Важным вкладом в решение проблемы БАД как в России, так и в Московском регионе, является инициация создания Российской ассоциации разработчиков, производителей и дистрибьюторов биологически активных добавок в целях объединения усилий национальных производителей и дистрибьюторов БАД для решения насущных проблем в своей отрасли. Одна из первостепенных задач ассоциации - выпуск периодически обновляемого издания общественного реестра спортивного питания и БАД.

В 1992 г. в Риме состоялась международная конференция, инициатором проведения которой выступили Всемирная продовольственная и сельскохозяйственная организация (ФАО) и Всемирная организация здравоохранения (ВОЗ). Представители 150 государств подписали Декларацию и план действий, цель которых - добиться к 2015 г. существенного уменьшения смертности и увеличения продолжительности жизни за счет факторов, связанных с питанием. Одним из таких факторов является нормализация витаминного и минерального баланса.

Среди тех, кто поставил свою подпись под Декларацией, был и полномочный представитель России, тем самым Российское правительство обязалось в 1994 г. принять национальную программу питания, предусматривающую снижение к 2015 г. заболеваемости, вызванной неправильным, несбалансированным питанием, сведение до минимума заболеваемости, обусловленной недостаточным содержанием йода и витамина А в пищевых продуктах, снижение показателя заболеваемости железодефицитной анемией среди женщин на одну треть по сравнению с 1990 г.

По данным Российского НИИ питания, в последние годы резко понизилась калорийность питания населения - с 2800 ккал в день в 1992 г. до 2400 ккал в день в 2000 г. При этом количество потребляемых минеральных веществ уменьшилось еще более заметно: кальция и фтора - в 1,5 раза, йода - в 2, железа - в 7 раз, соотношение кальция и фосфора в потребляемых продуктах не соответствует рекомендуемому. Таким образом, питание среднестатистического жителя России является не только несбалансированным и нерациональным, но и полидефицитным.

Одним из путей решения перечисленных проблем является применение БАД группы спортивного питания. Термин «биологически активные добавки», среди которых выделяют нутрицевтики и парафармацевтики, появился сравнительно недавно. Их изучением занимается наука фармаконутрициология, которая находится на стыке фармакологии и нутрициологии (науки о питании).

Как показывает опыт, в экономически развитых странах обеспечить сбалансированное питание можно только с помощью нутрицевтиков. Немаловажен и экономический аспект проблемы. Путь от открытия биологически активного вещества до лекарственного препарата долог и дорог, тогда как от открытия биологически активного субстрата до создания БАД он значительно короче и дешевле.

Нутрицевтики, включая и продукты спортивного питания, используют, во-первых, для устранения дефицита эссенциальных нутриентов, который наблюдается практически во всех группах населения во всех странах. Во-вторых, их применение позволяет индивидуализировать питание каждого человека, ведущего здоровый спортивный образ жизни, в зависимости от пола, возраста, экологической обстановки и степени физической нагрузки. В-третьих, нутрицевтики класса спортивного питания предназначены для того, чтобы удовлетворить измененные потребности в пище людей, усиленно занимающимися физическими упражнениями.

Практически единственным критерием для разграничения спортивных добавок и лекарственных препаратов является количественная оценка влияния этих веществ на организм. Если регуляция или стимуляция организма биологически активными веществами группы спортивного питания осуществляется в пределах физиологической нормы, то их следует отнести к БАД, если же ответная реакция организма выходит за эти пределы, - то к лекарственным препаратам. Сложность такого разграничения обусловливает проблемы, которые при этом возникают.

2. Особенности современного рынка спортивного питания в Московском регионеРынок спортивного питания достаточно специфичен и занимает промежуточное положение между фармацевтическим рынком и рынком продуктов питания, являясь в свою очередь частью рынка БАД.

В Московском регионе рынок спортивного питания начал формироваться относительно недавно и его развитие идет достаточно быстро. По оценкам некоторых специалистов стоимостная емкость рынка спортивного питания, в ближайшие годы, может составить приблизительно 1/6 стоимости всего рынка БАД.

В настоящее время на рынке Московского региона достаточно широко представлены как отечественные, так и импортные БАДы группы спортивного питания.

Соотношение реализации отечественных и импортных БАДов группы спортивного питания (в натуральных единицах) (2007 г.)

- Отечественные 30%

- Импортные 70%

Соотношение реализации отечественных и импортных БАДов группы спортивного питания (в стоимостном выражении) (2007 г.)

- Отечественные 15%

- Импортные 85%

Структура продаж БАД группы спортивного питания (в стоимостном выражении) (2007г.)

- 5,0% палатки, киоски, стенды («Лавка жизни», «Зеленая аптека» и т.д.)

- 8,0% сетевой маркетинг

- 12,0% аптеки и аптечные киоски

- 67,0% спецмагазины

- 8,0% другие.

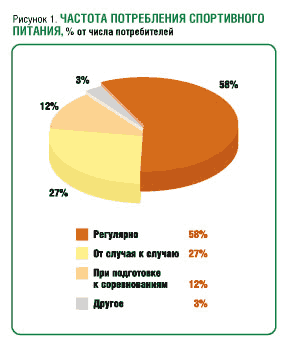

Рынок спортивного питания Московского региона достаточно динамично развивается. Автором диссертации было проанализировано около 30 прайс-листов фирм-дистрибьюторов за 2006 и 2007 гг.

В 2006 году продукты спортивного питания были включены в 38% прайс-листов, в 2007 году - более 60% прайс-листов содержат предложения по продуктам спортивного питания.

Номенклатура спортивного питания достаточно широка, однако можно выделить наиболее часто предлагаемые позиции (см. таблицу 1).

Таблица 1. Рейтинг популярности продуктов спортивного питания в московском регионе на 01.05. 2008 г.

|

В обзоре были использованы материалы V Всероссийской научно-практической конференции по вопросам применения биологически активных добавок к пище, проходившей в апреле 2008 г.

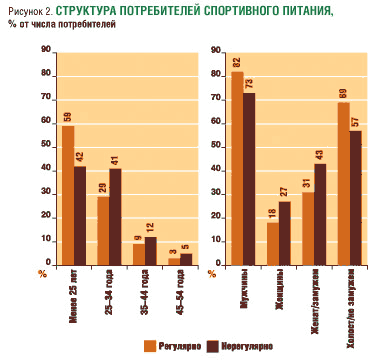

Наиболее активные покупатели препаратов спортивного питания по доходам представляют собой среднеобеспеченные и высокообеспеченные слои населения.

В то время как БАД (за исключением препаратов спортивного питания) приобретают в основном среднеобеспеченные и более бедные слои населения.

Потребители БАД (за исключением препаратов спортивного питания) по полу делятся в пропорции 75/25 (в пользу женщин), но в последнее время это соотношение сдвигается к 80/20.

Соотношение же потребителей исключительно препаратов спортивного питания по полу 90/10 (в пользу мужчин).

На принятие решения о покупке спортивного питания влияют такие факторы, как цена, удобство, информативность и красочность упаковки и этикетки, происхождение (см. диаграмму 1).

Диаграмма 1. Анализ факторов, влияющих на принятие решения о покупке спортивного питания по Московскому региону на 1.02.2007 г.

Решение о покупке сильно зависит от грамотной консультации продавца и, еще в большей степени, от рекомендации тренера или руководителя спортивными занятиями

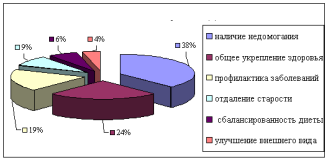

Важнейшим мотивом приобретения спортивных добавок является наличие недомогания, связанного со слабой спортивной подготовкой, менее значимыми мотивами являются общее укрепление здоровья и профилактика заболеваний (мотив - болеть слишком дорого), отдаление старости, улучшение внешнего вида и достижение сбалансированности и полноценности диеты (см. диаграмму 2).

Диаграмма 2. Анализ мотивов покупки спортивного питания потребителями московского региона на 1.02.2007 г.

Важнейшие мотивы приобретения препаратов исключительно спортивного питания – эффективность препарата и его безопасность.

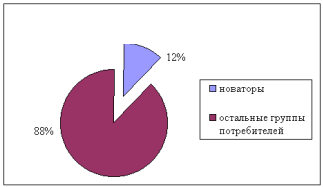

Количество «новаторов» среди покупателей относительно невелико. Более того, значительная часть «новаторов» переходит от уже знакомых на другие препараты из-за того, что не верит в способность отечественных производителей поддерживать на должном уровне качество продукции при ее выпуске в течение длительного времени (см. диаграмму 3).

Диаграмма 3. Анализ новаторства в поведении потребителей спортивного питания по московскому региону на 1.01.2007 г.

Стоимостная оценка емкости рынка всего БАД в России, частью которого является и спортивное питание, составляет в настоящее время примерно 1,9 млрд. долларов. Годовой оборот аналогичного рынка в США - около 5 млрд. долларов (без витаминно-минеральных комплексов).

Доля отечественных производителей в формировании товарного ресурса российского рынка БАД составляет 65-70%, остальное приходится на импортную продукцию. (См. приложение 7.) В то время как препараты спортивного питания представлены в пропорции 80 /20 (в пользу импортных препаратов).

Стоимостная доля продукции, ревизуемой «сетевиками», в общем объеме продаж спортивного питания составляет сейчас примерно 35%. В США доля «сетевиков» составляет 6-7% от общего объема продаж спортивного питания.

Следует отметить, что препараты спортивного питания практически не встречаются в «сетевой» продаже.

Обычное место приобретения спортивного питания – тренажерные залы, спортивные магазины, лотки (расположенные в наиболее посещаемых местах - метро, торговые центры и т.д.), небольшие специализированные фирмы по реализации узконаправленной категории товаров спортивного назначения.

Препараты группы спортивного питания по данным первой половины 2008 г. наиболее часто встречаются в специализированных магазинах либо, в спортивных магазинах широкого профиля, а так же в последнее время наблюдается увеличение продаж через интернет-магазины.

Российский рынок спортивного питания продолжает стремительно развиваться. По экспертной оценке, его стоимостная емкость в настоящее время приближается к 200 млн. $, а сами препараты в виде гранул, таблеток капсул, жидких обогащенных веществ стали широкодоступным атрибутом розничной торговли, к сожалению пока что только в местах, географически тяготеющим к спортивным центрам и объектам.

Мешает дальнейшему цивилизованному развитию рынка всего БАД отсутствие условий для равной конкуренции, так как неэффективные компании нередко пользуются приемами неэтичного бизнеса.

Как показывает опыт зарубежных стран, особенно США, растущим сегментом рынка в перспективе должны стать БАД для спортсменов, а так же лиц, занимающихся тяжелым физическим трудом.

Перспективы рынка спортивного питания в московском регионе.

В 2008 г. московский рынок спортивного питания продолжает свое динамичное развитие. По оценке экспертов, сегодня его емкость приближается к 30 млн. долл., а сами препараты в виде таблеток, капсул, настоек становятся массовым атрибутом торговли, особенно в крупных населенных пунктах региона. Но чем больше видов БАД самого разного назначения появляется в продаже, тем сложнее потребителю выбирать среди них доступные по цене и безопасные для здоровья препараты. Та же самая тенденция, наблюдается и в сегменте рынка спортивного питания. Проблемам эффективности спортивного питания была посвящена IV научно-практическая конференция, состоявшаяся в мае 2007 года в г. Москве.

Ее участники единодушно отметили, что сегодня спортивное питание занимает все большее место на рынке спортивной пищевой и стимулирующей продукции. А их потребители всерьез озадачены проблемой: как точно определить качество таких добавок и эффективность их воздействия?

Наиболее активными покупателями спортивного питания в Московском регионе являются группы населения с высоким устойчивым и средним уровнем дохода. Причем большинство среди них составляют женщины. Правда, сейчас это соотношение смещается в сторону мужчин.

Другой заметной тенденцией на рынке этих препаратов является то, что потребитель становится заметно моложе. Еще пару лет назад возрастная граница начиналась примерно с 40 лет.

Главной причиной, по которой люди начинают покупать пищевые обогащенные продукты спортивного назначения, являются более или менее выраженные физические недомогания, с которыми они предполагают справиться, а также стремление к внешней физической коррекции собственной фигуры. Такие стремления вполне понятны, ведь многим сегодня попросту «невыгодно» болеть и выглядеть непривлекательно. Полагаясь на собственную интуицию, а также на информационную осведомленность за счет рекомендаций тренеров, спортивных руководителей, знакомых по спортзанятиям или рекламы, потребители приобретают спортивные продукты и очень часто добиваются желаемого эффекта.

Особенно значимыми мотивами обращения к спортивным продуктам становятся желания укрепление и улучшение здоровья, улучшения внешности, похудение или увеличение физической мышечной массы, повышения тонуса и энергии и улучшение самочувствия, профилактики профессиональных спортивных заболеваний.

Многие женщины употребляют эти средства для улучшения внешнего вида или достижения полноценности и сбалансированности своей диеты. А немногочисленные потребители предпочитают спортивное питание как альтернативу лекарствам по соображению их относительной дешевизны и отсутствия побочных эффектов.

В отношении показаний биологических добавок группы спортивного питания импортные препараты существенно отличаются от отечественных. Если для первых характерен достаточно узкий диапазон фармакологической направленности действия, то иные БАДы группы спортивного питания российского производства зачастую рекомендуются как средство «почти для всего». Такая направленность совершенно справедливо вызывает сомнения у потребителей. В результате на сегодняшний день среди людей, систематически употребляющих обогащенные спортивные продукты, растет число «новаторов», переходящих от уже знакомых на другие препараты всего по одной причине. Они не верят в способность отечественных производителей поддерживать должный уровень качества продукции при выпуске ее на протяжении долгого времени.

Однако немногочисленные российские спортивные пищевые добавки, производимые в Московском регионе, такого отношения вполне заслуживают. Например, Ironman, Геркулес известны многим спортсменам и физкультурникам как неэффективные и некачественные средства.

Следует сказать и об изменении динамики спроса на пищевые продукты спортивного назанчения в последние годы в Московском регионе.

Вот что рассказал об этом на IV научно-практической конференции по обогащенным продуктам доцент Российской экономической академии им. Г.В. Плеханова Василий Карагодин: «При повышении цен среди малообеспеченных групп потребителей существенно возрастал спрос на эти препараты. Тогда как среди остальных социальных слоев он практически не менялся. Больше того, при повышении доходов часть потребителей переключалась на более дорогие импортные пищевые продукты спортивного назначения. Такую тенденцию можно объяснить устойчивым мнением, что при большей стоимости продукции можно получить более высокое качество и эффективность».

Та же тенденция присутствует и в отношении экспериментаторской группы препаратов спортивного питания – при повышении доходов большая часть потребителей переключается на более дорогие импортные добавки.

Следует принимать во внимание и еще один аспект развития рынка биологических добавок спортивной группы. Финансовый кризис 1998 года внес свои «коррективы» в его развитие. Так, потребление импортных препаратов сократилось в 2,4 раза, а отечественных – в 1,5 раза. В этих условиях главным критерием в оценке спортивного питания стало сочетание цены и эффективности добавок. Если раньше разница цен в различных местах продажи была незначительной, то теперь этот фактор толкает людей на поиск более выгодной покупки.

К растущим товарным позициям можно отнести и добавки для укрепления иммунитета и роста мышечной массы (общепрофилактические и мультивитаминные спортивные добавки), энергетики, а также кальцийсодержащие добавки и средства профилактики мышечно-суставных возрастных заболеваний, активно влияющих на состояние спортсменов после 35 лет.

В условиях все возрастающего спроса на отечественные спортивные продукты для российских производителей открылись новые перспективы роста. В настоящее время в России зарегистрировано порядка шестидесяти предприятий, и их число продолжает неуклонно расти.

Однако основные потребители спортивных продуктов находятся в регионах с высокой долей городского населения и относительно благополучным уровнем доходов. Помимо Москвы и Московской области к ним относятся Саратовская, Новосибирская, Свердловская, а также Красноярский край, Татария и Башкирия. Словом, как показали исследования экспертов, несмотря на потенциальную возможность, в России в общем доля применения спортивных продуктов намного ниже, чем в других странах мира.

Говоря о перспективах развития московского рынка спортивных пищевых добавок, следует отметить, что со временем производителей и крупных продавцов этих обогащенных пищевых препаратов ждет вертикальная интеграция. Оптовые фирмы и промышленные предприятия объединятся в крупные акционерные компании. А отдельные розничные точки, многие из которых сейчас переживают падение объемов продаж, войдут в состав крупных сетевых систем. Примером таких структур сегодня могут служить магазины «Атлетика альянс».

Ведь вошедшие в единую сеть магазины могут свести к минимуму свою расходную часть, закупая у производителей большие объемы продукции с максимальными скидками. А низкие накладные расходы позволят устанавливать более низкие цены на продукцию и для конечного потребителя.

Сейчас московский рынок стал больше походить на западный. Ведь зарабатывать на нем деньги стало намного труднее. Для этого нужно прилагать существенно больше усилий, ума и изобретательности, чем в девяностые годы.

За рубежом потребитель уже давно привык к биологическим спортивным добавкам в отделах здорового питания сетевых супермаркетов и магазинов здоровой пищи. А начиналось это с появления в розничной торговле сначала витаминов и витаминно-минеральных комплексов, затем круп, обогащенных БАДами, и, наконец, большого ассортимента продуктов с содержанием биологических добавок: крекеров, печенья, чипсов и т. д. Должна пойти по этому пути и наша страна. Ведь процветание России во многом зависит от того, насколько благополучным окажется здоровье ее граждан.

Российской экономической академией им. Г.В.Плеханова в 2007 г. было проведено исследование формирования московского рынка спортивного питания.

Изучению были подвергнуты такие группы спортивного питания, как наращивающие мышечную массу спортсмена, средства для коррекции фигуры и добавки, служащие активизации спортивного тонуса.

Методика исследования подразделялась на два направления. С одной стороны, использовалась различная вторичная информация (поиск адекватных работ по исследованию московского рынка спортивного питания не дал положительного результата) и имеющаяся ведомственная и государственная статистика, включая данные Госкомстата и статистику внешнеэкономической деятельности, которая была получена от фирмы-партнера «Академия Сервис». С другой стороны, в специально проведенном опросе приняли участие более 500 респондентов-потребителей (выборка из населения Москвы и Московского региона, а также провинций и представителей некоторых других регионов) и более 30 экспертов-производителей, оптовиков-дистрибьюторов и специалистов розничной торговли спортивного питания

Изучение типологии потребителей спортивного питания показало ее неоднородность и опровергло примитивный социально-демографический подход, по которому большинство потребителей спортивного питания – люди пожилого или среднего возраста То есть если некоторое время назад половое соотношение выглядело, как 60:40 в пользу женщин, то сейчас оно сдвинулось - 55:45. Понизилась до 25 лет возрастная граница, начиная с которой наблюдается более менее систематическое употребление спортивного питания.

Отсутствие удачной поведенческой сегментации потребителей затрудняет использование приемов так называемого «концентрированного» маркетинга (определение целевых групп населения и выпуск продукции, адаптированной к нуждам каждой конкретной). Количество новаторов, т.е. любителей обновления ассортимента среди потребителей БАД, не более 10%. Эта цифра очень мала и означает наличие консерватизма в покупательских предпочтениях.

Факторы, которые влияют на вероятность покупки:

1. цена;

2. происхождение спортивной пищевой добавки, т.е. разделение «импортное-отечественное». На сегодняшний день из общего числа регулярных пользователей спортивного питания приверженцами импортной продукции являются 20%. Импортные обогащенные спортивные продукты, особенно распространяемые по каналам сетевого маркетинга, характеризуются более узким диапазоном физиологической направленности действия, в отличие от отечественных, которые часто рекомендуются как средства от всех физических заболеваний;

3. удобство и красочность упаковки и этикетки, их информативность, включая перечисление основных компонентов состава, и другие признаки качественности товара;

4. сохраняемость. Поскольку в большинстве случаев препараты приобретаются для применения в ближайшее время, оптимальная величина объема индивидуальной закупки предполагает ее использование в течение 1 месяца;

5. грамотная консультация продавца;

6. рекомендация тренера или спортивного консультанта. Это относится к потребителям спортивного питания, которые посещают спорткомплексы и другие физкультурные заведения.

Исследования показали, что среди потребителей пищевых спортивных добавок весьма значительно количество приверженцев определенных торговых марок, в том числе в значительной степени выражена лояльность к местам приобретения добавок. В этой связи специалисты РЭА им. Г.В.Плеханова рекомендуют реализаторам спортивного питания относиться с осторожностью к использованию приемов раскрутки брендов на рынке БАД, принимая во внимание высокую затратность этой процедуры.

Была впервые произведена примерная оценка емкости рынка БАД в московском регионе, включая и спортивное питание По данным исследования, после кризиса рынок импортных спортивных добавок в стоимостных величинах сократился в 1,8 раза, отечественных - в 1,3 раза. Общая стоимостная оценка рынка спортивное питание, для Московского региона составляет в настоящее время 150-200 млн долларов.

В США общая емкость рынка спортивного питания в 2007 г. оценивалась в 2,3 млрд долларов. Было отмечено, что емкость московского рынка спортивного питания, включая импортные, не претерпит в ближайшем будущем существенных изменений, тогда как соотношения между отдельными товарными сегментами вряд ли останутся стабильными.

Структура спроса на спортивное питание в московском регионе в послекризисный период существенно изменилась. Основные тенденции потребительского поведения в послекризисный период:

1. переход от более дорогих обогащенных пищевых добавок спортивного назначения к менее дорогим;

2. изменение мест покупки;

3. переход от импортных продуктов спортивного назначения к более доступным отечественным.;

4. повышенное внимание к сочетанию цены и эффективности добавки. Потребители стали более внимательно относиться к разнице цен в различных местах продажи: если раньше эта разница казалась несущественной, то теперь она толкает к поиску более выгодной покупки. Возможно, этим объясняется появление лотков со спортивными пищевыми добавками на многих мелкооптовых московских рынках.

В отношении товарного предложения на московском рынке спортивного питания было отмечено, что доля отечественных производителей в формировании товарного ресурса московского рынка в условных единицах (усредненная упаковка) составляет 25-30%, остальное приходится на импортные препараты. В связи с существенным сокращением доли импорта после кризиса (динамика сокращения импорта различна по разным группам добавок) для отечественных производителей спортивного питания открылись новые возможности роста, что привело к регистрации в последнее время новых предприятий-производителей.

Управление ассортиментом БАД, в том числе и группы пищевых обогащенных продуктов для спортсменов, в московском регионе происходит в основном стихийно, поскольку большинство производителей исходит из имеющихся сырьевых, технологических и других возможностей, не анализируя рыночного потенциала своих добавок. Но, тем не менее, растущими товарными сегментами являются добавки для увеличения маскулатуры тела, спортивные общепрофилактические, повышающие активность кровеносно-сосудистой системы спортсмена и тому подобные препараты, энергетики, кальцийсодержащие добавки и средства для профилактики спортивных суставных заболеваний. Отмечается некоторое снижение спроса на препараты для похудения, особенно на так называемые сжигатели жиров и мышечной массы.

Исследования, показывают, что в последнее время конкурентная ситуация на московском рынке добавок серьезно ужесточается. 80-85% от объема российских розничных продаж контролируют 15 компаний.

По отношению к докризисному периоду цена на одни и те же БАД отечественного производства на московском рынке повысилась примерно в 2,1 раза, только в течение 2006 года цены на отечественные БАД выросли на 30%. Эти цифры ниже, чем инфляция потребительского рынка. Т.е. цены на отечественные БАД растут медленнее, чем на потребительские товары, включая продовольствие вообще, в то время как цены на импортную продукцию в рублевом эквиваленте повысились в 4 раза. Налицо ее очень слабая ценовая конкурентоспособность.

Относительно новым явлением на рынке спортивного питания Московского региона является вертикальная интеграция, когда оптовые фирмы объединяются с производителями, иногда даже покупают контрольный пакет акций последних. Повышение эффективности деятельности оптовиков может быть достигнуто при условии работы торговых представителей компании-производителя в компании-дистрибьюторе.

При розничной торговле основным местом приобретения добавок являются спортзалы, притекающие территории к московским спорткомплексам, аптечные киоски и специализированные магазины.

По предположению автора диссертационного исследования ближайшее будущее розничной торговли спортивным питанием - это объединение торговых предприятий в сетевые системы. В то же время падают объемы продаж спортивным питанием в одиночных дорогих объектах. Объединенные магазинные сети имеют возможность минимизировать расходную часть за счет больших объемов закупок, в том числе через распределительные центры, и могут получать большие скидки. В результате понижается цена для конечного потребителя. Такие сети при условии хорошего сервиса и раскрученного бренда, который в свою очередь может предоставляться менее известным поставщикам, подавляют все остальные места продаж.

При попытке стимулирования БАД-бизнеса спортивным питанием в редко используется весь арсенал средств продвижения товара. В точках розничной торговли не всегда присутствуют аннотационные листовки и буклеты. Тем не менее можно отметить успешные попытки применения радиорекламы, подарочных купонов и скидок организаций и специальных отделов для спортсменов. Есть и другие методы стимулирования сбыта, используемые за рубежом и мало применяемые на московском рынке спортивного питания:

- вручение второго БАД бесплатно при покупке одного;

- купонные приемы, прямые продажи в виде именных писем потенциальным потребителям.

Заключение

В заключение отметим, что в БАД-бизнесе сферы продаж спортивного питания закончилось время «сверхприбылей и фантастических взлетов». Чтобы добиться успеха в этой области, надо прилагать усилий, ума и изобретательности гораздо больше, чем в докризисный период. В этом отношении российский рынок стал походить на западный. Мешает дальнейшему цивилизованному развитию рынка спортивного питания в России отсутствие условий для равной конкуренции, т.к. нередко используются приемы неэтичного бизнеса.

Вряд ли в ближайшем будущем изменится стоимостной объем рынка пищевых спортивных продуктов но благоприятным фактором, способствующим его развитию, является увеличение количества потребителей, понимающих связь между спортивным питанием и здоровьем.

На сегодняшний день рынок БАД принял свои достаточно определенные очертания в российской столице и быстро растет в небольших городах Московского регионах, которые подготовлены к выходу основных игроков более дешевым сегментом рынка обогащенного питания для спортсменов.

На рынке спортивного питания Московского региона происходит обострение конкурентной борьбы за счет:

- выхода на рынок множества компаний дистрибьюторов;

- усиления борьбы за долю рынка и лояльных потребителей;

- конкуренция в категории спортивного питания идет по всем параметрам: позиционированию, цене, качеству, оригинальности упаковки, дистрибьюции и т.п.

Если описать потребителей спортивного питания более подробно, то мы увидим следующее: большинство потребителей приверженцы здорового образа жизни; ориентированы на стабильную, спортивно-активную жизнь, стандартную систему потребления; по сравнению с остальными они обладают большей потребительской активностью.

От спортивного питания потребители ожидают, прежде всего:

- Укрепление и улучшение здоровья

- Профилактику профессиональных спортивных заболеваний

- Повышение тонуса и энергии и улучшение самочувствия

- Улучшение внешности, похудение или увеличение физической мышечной массы.

Таким образом, можно утверждать, что розничная торговля при спортивных центрах является главным источником информации маркетологов о распространении спортивных добавок в московском регионе Очевидно, это обусловлено тем, что практикующиеся тренеры лишены возможности получать научно обоснованную информацию, касающуюся спортивного питания, и целиком отданы во власть фирм, которые, пользуясь этим, агрессивно продвигают свою продукцию.

С 1994 до 2008 г. спортивные пищевые добавки реализовывались без всяких ограничений и контроля, находясь в теневом секторе.

Иногда дистрибьюторы спортивного питания умело пользовались стесненным материальным положением спортивных центров для распространения своей продукции. Были случаи, когда тренеры рекомендовали спортивное питание без особой необходимости после курса первой общеукрепляющей физической подготовки. Распространена порочная практика, когда ведущие специалисты-тренеры выступают на семинарах, организованных фирмами-производителями спортивного питания, пропагандируя применение их продукции при серьезных физических нарушениях.

Как известно, каждая страна разрабатывает свои подходы при оформлении потребительской маркировки. В России принят по сути комбинированный вариант, учитывающий мировую практику, но с большим уклоном в сторону требований к маркировке спортивных пищевых добавок, существующих в США, - US FDA.Указания по применению спортивного питания желательно приводить в некатегоричный вид: восполнение дефицита питательных веществ; благотворное действие на структуру или функции организма; общеукрепляющее действие на состояние спортсмена.

Похожие работы

... мнение о вредности спортивного питания и развивать культуру потребления как специализированных продуктов для спорта, так и здорового питания в целом. 4. Классификация товаров на примере торгового предприятия ООО “АШАН” Фирма ООО «Ашан» является обществом с ограниченной ответственностью в котором работают 18 человек, 10продавцов, директор, шофер, грузчик, уборщица, ...

... факторы – эти факторы по данному объекту имеют меньшее давление на СМК, чем все остальные. Т.к. при создании спортивного комплекса буде закуплено знающими людьми новейшее оборудование, а тренера будут проводить занятия по новым технологиям, в чем наш комплекс обойдет конкурентов. E)Экономические факторы- эти факторы в очень сильной мере влияют на все организации и наш комплекс в этом не ...

... реализации составила 8%, эффективность продаж – 8,01%, а затраты на 1 р. реализации снизились с 0,92 коп до 1 руб. 2.3 Организация процесса управления продажами и формирования лояльности На сегодняшний день все без исключения супермаркеты используют различные программы поощрения клиентов: разного рода скидки, карты постоянных клиентов, накопительные дисконтные карты. Программа лояльности ...

... доступности услуг для населения; - качественное развитие предприятий муниципального рынка услуг Нижнекамского муниципального района, повышение уровня обслуживания населения; - повышение профессионального уровня работников сферы услуг. 3 Совершенствование системы регулирования муниципального рынка потребительских услуг 3.1 Отечественный и зарубежный опыт регулирования муниципального рынка ...

0 комментариев