Теоретические основы управления конкурентными преимуществами

Понятие и сущность конкурентных преимуществ

Анализ показателей финансово-хозяйственной деятельности ЗАО «Август»

Основные направления совершенствования системы управления конкурентными преимуществами в ЗАО «Август»

Оценка экономического эффекта от внедрения внесенных предложений

Навигация

Основные направления совершенствования системы управления конкурентными преимуществами в ЗАО «Август»

Стратегии создания конкурентного преимущества

47453

знака

7

таблиц

1

изображение

3 Основные направления совершенствования системы управления конкурентными преимуществами в ЗАО «Август»

3.1 Основные направления совершенствования

Так как наибольшую долю в структуре себестоимости занимают запасы, то необходимо внедрение системы управления запасами, что позволит в ближайшее время снизить эту часть расходов в себестоимости производимой продукции.

Кроме того, необходимо решение проблем с соотношением между наиболее срочными пассивами и наиболее ликвидными активами, которое на предприятии стабильно не соблюдается. При этом необходимо отметить тот факт, что краткосрочных пассивов на предприятии нет, то есть предприятие не использует краткосрочные кредиты и займы. В настоящей ситуации представляется возможным привлечение краткосрочного кредита банка для пополнения оборотных средств, что изменит структуру пассива баланса и позволит достичь высокой степени ликвидности баланса.

Исследование показало, что на предприятии удельный вес кредиторской задолженности в структуре финансирования оборотных активов остается высоким (при норме 20-25%), поэтому дальнейшее увеличение кредиторской задолженности с целью снижения финансового цикла может привести к неплатежеспособности предприятия. В этих условиях для сокращения финансового цикла необходимо рациональное управление оборотными активами, в частности снижение запасов и повышение инкассации дебиторской задолженности.

В условиях наметившейся стабилизации экономики и снижения внешних рисков, по нашему мнению, оптимальным для предприятия является переход от консервативной к умеренной политике формирования оборотных активов, которая характеризуется средним уровнем риска и рентабельности. Это позволит предприятию повысить эффективность использования оборотных активов, следовательно, и рентабельность.

Для оптимизации размера запасов целесообразно использовать метод разработки научно обоснованных нормативов запасов (нормирование), основанный на планировании и анализе деятельности прошлых лет.

С целью снижения общих затрат (на хранение, размещение и связанных с нехваткой запасов для производства) на обеспечение предприятий пищевой промышленности запасами предлагается использовать логистические системы управления запасами в совокупности с моделью экономически обоснованного размера заказа (модель EOQ) и системой «АВС», согласно которой запасы необходимо разделить на три группы «А, В и С» в зависимости от их стоимости и степени важности для производства. На основании изучения преимуществ и недостатков логистических систем управления запасами предлагается следующая схема оптимизации запасов на предприятии (Таблица 3.1).

Таблица 3.1

Схема оптимизации запасов

| Группа запасов | Приоритет | Разработка нормативов | Система управления запасами |

| Группа «А» | Максимальный | Используется | Система с установленной периодичностью пополнения запасов до постоянного уровня |

| Группа «В» | Средний | Используется | Система с фиксированным интервалом времени между заказами |

| Группа «С» | Низкий | Не целесообразно | Контролировать раз в месяц, квартал |

Наибольшее внимание необходимо уделить запасам группам «А» и «В», для которых целесообразно разрабатывать научно-обоснованные нормативы. Для запасов группы «В» предлагается использовать систему с фиксированным интервалом времени между заказами, суть которой заключается в том, что заказы производятся в строго равные промежутки времени в текущем периоде. Для группы «А» предлагается использовать систему с установленной периодичностью пополнения запасов до постоянного уровня. Отличие данной системы от предыдущей в том, что заказы производятся не только с установленной периодичностью, но и при достижении ими страхового уровня, поэтому данная система позволяет не только избежать завышения запасов, но и их дефицит в случае достижения ими порогового уровня. Данная система эффективна при значительных колебаниях в поставке и потреблении запасов.

При создании сезонных запасов необходимо учитывать следующие факторы (Таблица 3.2).

Таблица 3.2

Факторы, влияющие на создание сезонных запасов

| № | Первичная обработка сырья и материалов | Вторичная обработка сырья и материалов |

| Внешние факторы | ||

| 1 | Стоимость отвлечения средств в запасы (равна % по краткосрочным кредитам) | Стоимость отвлечения средств в запасы (равна % по краткосрочным кредитам) |

| 2 | Изменение цен на готовую продукцию | Изменение цен на сырье и материалы |

| Внутренние факторы | ||

| 3 | Стоимость хранения единицы готовой продукции | Стоимость хранения единицы сырья и материалов |

| 4 | Объем потребления сырья и материалов | |

Обобщение современной практики по управлению дебиторской задолженностью позволило выявить целесообразную схему взаимодействия между подразделениями предприятия, согласно которой за продажи и поступления несет ответственность коммерческий отдел, финансовый отдел обеспечивает информационно-аналитическое обслуживание, а юридическая служба – юридическое сопровождение (оформление договоров и обращения в суд). С учетом данной схемы разработан вариант регламента действий персонала по инкассации дебиторской задолженности на предприятиях строительной промышленности (Таблица 3.3).

Таблица 3.3

Регламент действия персонала по инкассации дебиторской задолженности

| Период | Действие | Подразделение |

| 3 дня до срока оплаты | Звонок с напоминанием о сроке платежа | Финансовая служба |

| Просрочка до 5 дней | Звонок или факс с напоминанием о сроке платежа | Коммерческий отдел |

| Просрочка до 10 дней | Звонок с выяснением причин задержки оплаты | Коммерческий отдел |

| Согласование графика оплаты | Коммерческий отдел | |

| Просрочка от 10 до 20 дней | Переговоры с ответственными лицами | Коммерческий отдел |

| Отправка предупредительного письма о начислении штрафа | Финансовая служба | |

| Просрочка от 20 до 30 дней | Прекращение поставок | Коммерческий отдел |

| Начисление штрафа | Финансовая служба | |

| Досудебное предупреждение | Юридическая служба | |

| Просрочка от 30 до 60 дней | Командировка менеджера и принятие попыток досудебного урегулирования | Коммерческий отдел |

| Отправка официальных претензий | Юридическая служба | |

| Просрочка более 60 дней | Обращение в официальные организации по взысканию задолженности | Финансовая служба |

| Подача иска в суд | Юридическая служба |

Исследование распространенных моделей управления денежными средствами Баумоля и Миллера-Орра выявил их общий недостаток, это отсутствие расчетов параметра страхового запаса денежных средств, ориентируясь на который предприятия смогут поддерживать необходимый уровень платежеспособности.

В связи с этим можно предложить расчет размера страхового запаса денежных средств исходя из ожидаемого однодневного расходования денежных средств, умноженный на период (Д), необходимый для конвертации ценных бумаг в денежные средства (3.1):

(3.1)

(3.1)

где Н – страховой размер денежных средств;

КСО – краткосрочные обязательства;

ПОКСО – период оборота краткосрочных обязательств;

С целью недопущения «кассового разрыва» на предприятии предлагается составлять бюджеты движения денежных средств с разбивкой на месяц, квартал, полугодие и год, суть которых заключается в разнесении крупных расходов и доходов равномерно на весь период.

Управление структурой капитала на предприятии предлагается проводить по следующим этапам:

1. определение средневзвешенной стоимости капитала предприятия;

2. расчет эффекта финансового левериджа;

3. определение допустимого уровня финансового риска;

4. определение схемы финансирования (полное самофинансирование, смешанное финансирования);

5. минимизация средневзвешенной стоимости капитала и поддержание ее оптимальной структуры в процессе деятельности предприятия.

Таким образом, мы обосновали расчет нормального размера кредиторской задолженности, ориентируясь на который предприятие сможет поддерживать рекомендованный уровень платежеспособности и финансовой устойчивости, а также выявлять резервы «безопасного» увеличения кредиторской задолженности.

Платежеспособность и финансовая устойчивость предприятия возможна при значении коэффициентов абсолютной ликвидности – от 0,2 до 0,25, текущей ликвидности – от 1 до 2, и обеспеченности текущей деятельности собственными оборотными средствами - от 0,1 до 0,5. Пределы значений коэффициентов определены на основе нормативных документов и практики применения коэффициентов, как в России, так и за рубежом.

Реальная величина значения коэффициента определяется с учетом финансового состояния предприятия и его текущих целей и задач. Для предприятия предлагается использовать значение коэффициента абсолютной ликвидности на уровне - 0,2, текущей ликвидности – 2 и обеспеченности текущей деятельности собственными оборотными средствами – 0,1. При проведении расчетов автор исходил из данных ограничений.

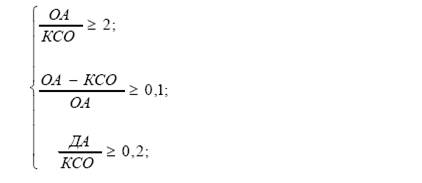

В основу расчета положена система неравенств (4.5) для нахождения размера кредиторской задолженности:

(3.2)

(3.2)

где ОА - оборотные активы; КСО - краткосрочные обязательства;

ДА - денежные средства и краткосрочные финансовые вложения;

ДЗ – дебиторская задолженность; З - запасы с НДС;

ЗиК - краткосрочные займы и кредиты; КЗ - кредиторская задолженность;

С учетом того, что ОА = (ДЗ + З + ДА) и КСО = (КЗ + ЗиК), решение данной системы в виде ограничения на размер кредиторской задолженности будет выглядеть так (форм. 3.3):

В качестве нормативных значений для вышеперечисленных коэффициентов использованы среднеотраслевые показатели, что позволит оценить положение анализируемого предприятия по сравнению со средним в отрасли.

Согласно методу динамической рейтинговой экспресс-оценки, комплексный показатель рассчитывается следующим образом (форм. 3.4):

![]() (3.3)

(3.3)

(3.4)

(3.4)

Таким образом, выявлена прямая зависимость размера нормальной кредиторской задолженности от размера оборотных активов и обратная зависимость от размеров краткосрочных займов и кредитов.

Оценку эффективности управления конкурентными преимуществами предлагается проводить по следующей последовательности шагов:

1. построение прогнозного баланса;

2. расчет прогнозных показателей финансового состояния;

3. расчет комплексного показателя оценки финансового состояния.

Для комплексной оценки изменения финансового состояния исследуемого предприятия предлагается использовать метод динамической рейтинговой экспресс-оценки. Расчет комплексного показателя целесообразно проводить на основе небольшого количества показателей, были определены пять из них: коэффициент текущей ликвидности (Кт.л.), автономии (Кавт.), обеспеченности текущей деятельности СОС (Косос), рентабельности активов (Кра) и оборачиваемости активов (Коа). Данный набор коэффициентов, по нашему мнению, отражает наиболее важные характеристики финансового состояния предприятия как платежеспособность, финансовая устойчивость, рентабельность и деловая активность.

Похожие работы

... обусловливает снижение издержек из-за больших транспортных расходов или высоких торговых барьеров и необходимость более глубокой дифференциации продукта из-за национальных особенностей в спросе. При этом конкурентное преимущество фирмы будет связано не только с эффектом масштаба, что имеет место на нескольких национальных рынках, но и универсальностью (применение одних и тех же методов управления ...

... рынка данного товара (в широком смысле) в целом она одновременно должна реализовать стратегию «следующего за лидером». 1.5 Классификация конкурентных преимуществ организации Управление конкурентными преимуществами предприятия осуществляется по тем же функциям управления (менеджмента), что и управление другими объектами. «Факторы конкурентного преимущества организации подразделяются на ...

... , какие традиции в области стратегических решений в ней существуют, и т.д. Фактически можно сказать, что сколько существует организаций, столько же существует конкретных стратегий. Однако это никак не означает, что невозможно провести некую типологизацию стратегий управления. Анализ практики выбора стратегий показывает, что существуют общие подходы к формулированию стратегии и общие рамки, в ...

... позволяет развивать корпоративные знания и опыт предприятия для инновационных изменений, сокращения времени для накопления практик и интеллектуальных активов и четкого позиционирования конкурентных преимуществ предприятия. Использование решения позволяет осуществлять единый сквозной поиск по всем источникам неструктурированных информационных ресурсов, включая Lotus Notes, Microsoft Exchange ...

0 комментариев