Навигация

Анализ ABC-XYZ в управлении материальными запасами

40152

знака

5

таблиц

3

изображения

2. Анализ ABC-XYZ в управлении материальными запасами

Важным инструментом управления материальными запасами является ABC/XYZ анализ. Суть метода заключается в распределении запасов по трем группам в зависимости от привлекательности (ABC) или устойчивости тенденции оборачиваемости (XYZ). Привлекательность запаса и устойчивость тенденции оборачиваемости можно оценивать по различным критериям. В решении поддерживаются три показателя: выручка, маржа и количество.

В решении можно создавать различные каталоги для классификаций ABC и XYZ. Каждый такой каталог ориентирован на использование одного из поддерживаемых критериев оценки и позволяет задавать процентное соотношение между группами A, B и C (для классификации XYZ - между ее группами). На основании этих каталогов можно формировать классификации товаров на группы ABC и XYZ. Каждая такая классификация формируется для формата (группы) предприятий, или для отдельного производства.

При разборе метода балльной оценки, для ситуаций принятия решения характерна необходимость выбора из многих альтернатив. Тот факт, что не все альтернативы имеют одинаковое значение с точки зрения влияния на общий результат, обусловливает зависимость качества решения от выявления важнейших факторов и нахождения возможностей влияния на них. Метод, с помощью которого отдельные элементы классифицируются и наглядно представляются по степени их важности для определенной проблемы, называется АБС анализом.

Исторически происхождение метода связано с решением снабженческих проблем, а именно с необходимостью концентрации усилий на тех продуктах, которые имеют наибольший вес в общей стоимости сырья и материалов. В принципе АБС анализ имеет очень широкую область применения, поскольку в соответствии с исследуемыми величинами (например, товары, клиенты) классификации могут быть подвергнуты самые разные области.

АВС анализ опирается на гипотезу о том, что в реальности нередко 20% элементов обеспечивают около 80% результата. Эта гипотеза основывается на так называемом принципе Парето, который был выдвинут итальянским экономистом Парето (1848-1923) и утверждает, что в пределах заданной группы или совокупности отдельные объекты имеют гораздо большее значение, чем то, которое соответствует их доле в численности этой группы.

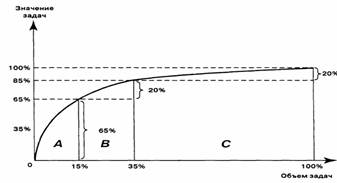

Примером АВС анализа может послужить установление приоритетов выполнения управленческих задач. Важнейшие задачи (А-группа), которыми менеджер занимается каждый день, занимают около 15% его общего рабочего времени. Их ценность, в смысле вклада в достижение целей, находится в пределах 65%. Задачи средней значимости (В-группа) занимают около 20% времени и имеют долю в результате также около 20%. Малозначимые задачи требуют, напротив, около 65% времени и обеспечивают лишь примерно 15% достижения целей. Графически связь между объемом задач и значимостью (ценностью) задач с выделением групп А, В, С представлена на рис

Опираясь на пример использования АВС анализа для исследования распределения времени менеджера, можно выделить следующие этапы:

a) составление перечня всех задач, которые необходимо выполнить в течение определенного времени (неделя, день);

b) упорядочение задач по их значимости и важности (в последовательности убывания значимости);

c) присвоение каждой задаче номера;

d) оценка задач по АВС принципу: первые 15% относятся к А-группе (очень важные, нельзя делегировать, имеют большое значение для выполнения функции); следующие 20% - В-группа (важные, значительные, можно делегировать); остальные 65% - С-группа (менее важные, незначительные, обязательно делегировать);

e) проверка распределения времени на предмет соответствия важности задач: 65% времени для А-группы; 20% времени для В-группы; 15% времени для С-группы.

f) проведение корректирующих мероприятий с целью последовательной ориентации на А-задачи.

g) проверка В-задач и С-задач на возможность делегирования.

Область применения АВС-анализа распространяется наряду с установлением временных приоритетов на множество других задач. Часто используемый вариант - классификация клиентов предприятия с точки зрения их значимости для успеха фирмы и последующее деление на А-, В-, С-группы. Очень часто АВС-XYZ анализ используется для исследования значимости отдельных продуктов предприятия, с точки зрения результата (сбыта, прибыли). Это делается для оптимизации структуры сбытовой программы и очистки программы от невыгодных продуктов.

АВС анализ является эффективным методом выделения из множества влияющих факторов и элементов тех, которые имеют особое значение для достижения поставленных целей и поэтому должны обладать высоким приоритетом.

Решающее преимущество АБС -анализа заключается в простоте применения, Метод позволяет быстро сделать выводы, способствующие уменьшению перегрузки менеджера деталями и обеспечивающие лучший обзор проблемной области. С помощью АБС-анализа реализуется возможность последовательной ориентации на принцип Парето, концентрирующий деятельность на важнейших аспектах проблемы. Деятельность концентрируется на решении важнейших задач, в результате появляется возможность целенаправленного уменьшения затрат на остальные сферы.

Слабое место АВС-анализа заключается в поиске объективных критериев оценки элементов, критериев, которые имеют решающее значение для достижения результата. Данная проблема решается относительно просто для количественно измеримых факторов (есть объективные меры, которые можно использовать для сравнения). Для качественных критериев (например, качество производственной программы) характерны существенно большие требования к прини

XYZ-анализ – изучение стабильности продаж, – обычно используется вместе с ABC-анализом, позволяющим выделить ключевые для фирмы-продавца товары.

Существует два метода организации закупок. Условно их называют подходами «от продаж» и «от склада». Первый, по сути, есть просто аккумулирование опыта общения с клиентами.

Управление «от склада» означает опору не на качественную информацию, а на данные предшествующих периодов. На их основании строятся прогнозы на будущее. Именно при этих условиях хорошо работают методы SIC (статистического контроля запасов, statistical inventory method), к которым относятся ABC- и XYZ-анализ.

Смысл XYZ-анализа в изучении стабильности продаж. Если ABC-анализ позволяет определить вклад конкретного товара в итоговый результат (чаще всего в общую прибыль компании или в стоимость запасов), то XYZ-анализ изучает отклонения, скачки, нестабильность сбыта.

В категорию X включают товары со стабильными продажами. Если каждый рабочий день магазин продает сто плюс-минус пять пакетов молока, то этот продукт попадает в данную категорию.

Для группы Y допускаются более значительные отклонения.

В категории Z оказываются товары, продажи которых точно прогнозировать невозможно, слишком велики колебания.

Цель XYZ-анализа – дифференциация товаров (номенклатуры) по группам в зависимости от равномерности спроса и точности прогнозирования.

Для распределения товаров по этим категориям существует весьма несложный статистический аппарат. При сравнении данных используется формула расчета коэффициента вариации.

Методика XYZ-анализа

Основная идея XYZ анализа – группировка объектов по степени однородности исследуемого показателя (по коэффициенту вариации).

Отметим, что XYZ-анализ корректно работает только в случае нормального (гауссова) распределения данных. Впрочем, по мере увеличения полученных статистических данных распределение при соблюдении некоторых естественных условий становится все ближе к гауссову.

Первый шаг: Определить объекты анализа. Варианты: клиент, поставщик, товарная группа/подгруппа, номенклатурная единица и т. п.

Второй шаг: Определить параметр, по которому следует проводить анализ объекта. Варианты: средний товарный запас, руб.; объем продаж, руб.; доход, руб.; количество единиц продаж, шт.; количество заказов, шт. и т.п.

Третий шаг: Определить период и количество периодов, по которым необходимо сделать анализ. Варианты: неделя, декада, месяц, квартал/сезон, полугодие, год.

Общие рекомендации: Период должен оказаться не меньше, чем горизонт планирования, принятый в вашей компании. Интересная ситуация возникает, скажем, при анализе продаж и товарных запасов в фирмах, торгующих бытовой техникой, строительными материалами, запасными частями для автомобилей и т.п. Финансовый план часто составляется на месяц, а реально необходимый горизонт планирования должен быть на полгода. Анализ данных с периодом меньше квартала просто не имеет смысла. Все товары попадают в категорию Z.

Четвертый шаг: Определить коэффициент вариации для каждого анализируемого объекта. Формула коэффициента вариации приведена выше.

Пятый шаг: Отсортировать объекты анализа по возрастанию значения коэффициента вариации; далее определить группы X, Y и Z.

Этот коэффициент показывает (в процентах) степень отклонения данных от среднего значения. Высокие его значения наглядно иллюстрирует старая шутка статистиков: «Сидеть на плите с головой в холодильнике в среднем неплохо». Номенклатурные позиции (по западной терминологии, SKU – stock keeping unit) со значением коэффициента вариации от 0 до 10% попадают в категорию X, от 10 до 25% – в категорию Y, остальные – в категорию Z. Впрочем, это примерное распределение. Построение кривой XYZ во многих случаях позволяет точнее установить эти интервалы – по точкам перегиба.

Лучше всего применять XYZ-анализ в сочетании с ABC-анализом (хотя и он один даст отделу логистики существенную информацию). При этом весь ассортиментный ряд делится на девять категорий товаров.

Эксперты акцентируют внимание на том, что интегрированный ABC(XYZ)-анализ – лишь средство поддержать принятие решений. Построение матрицы не разделит товары на «плохие» и «хорошие», не выявит товары, подлежащие немедленному выводу из списка продаваемых. Всегда необходим дополнительный анализ. В категории CZ часто оказываются сопутствующие товары вроде спецодежды или чистящих средств для продаваемых механизмов. Они приносят мало дохода и закупаются клиентами нерегулярно. В категорию CX у магазинов-дискаунтеров попадут хлеб, соль и спички. Эти товары должны быть в наличии – не найдя их, покупатель может больше не прийти в магазин.

И все-таки польза от интегрированного анализа несомненна. Он служит основой управления запасами, позволяет определить «точку заказа». Для категории AX, учитывая ее финансовую значимость и предсказуемость, должны устанавливаться жесткие нормативы, соблюдению которых нужно уделять особое внимание. Для этой группы товаров рекомендуется ежедневно проверять остатки, установив четкую календарную (дата) или статистическую (по оставшемуся на складе объему запасов) точку заказа новых партий.

Матрица интегрированного анализа может использоваться даже для распределения административных ресурсов. Категория AX должна обслуживаться самыми опытными и квалифицированными сотрудниками, а группу товаров, попавших в «клетку» CZ, можно доверить новичкам начинается. Им будет несложно работать с категорией, где заказы происходят реже, допуски по отклонениям выше, и жестко лимитируется лишь сумма, расходуемая на данную товарную позицию за определенный период.

Наглядность результатов ABC(XYZ)-анализа позволяет использовать его как аргумент в общении с руководителями, чтобы подтолкнуть их к определенным действиям.

Используя XYZ-анализ, надо помнить о нескольких существенных ограничениях. Прежде всего, требование к объему используемых данных. Чем их больше, тем надежнее окажутся полученные результаты. Число исследуемых периодов должно быть не менее трех.

Не удастся применить статистические методы в случае динамично меняющейся ситуации, например, при выводе на рынок нового товара (аналогами которого компания до сих пор не торговала) или однократного приобретения каких-то товарных позиций. Когда количество продаж новинки еженедельно растет, XYZ-анализ ничего не даст, товар неизбежно попадет в «нестабильную» группу Z, XYZ лишен смысла и для предприятий или компаний, работающих под заказ, подобные прогнозы им просто не нужны.

Периодичность анализа – дело для каждой компании сугубо индивидуальное.

Весьма серьезно на результат расчетов может влиять сезонность. Вот типичный случай. Компания информирована о повышении сезонного спроса, необходимый запас товаров приобретен или произведен. Но из-за скачков продаж товар скатывается в «непредсказуемую» категорию Z Кроме того, существуют целые сегменты рынка, где применение XYZ-анализа будет совершенно бесполезно.

Практическое задание №1

Задание «Сделать или купить»

Дано:

Фирма производит и сбывает три компонента. Перед руководителем отдела поставки было поставлено задание — выучить цены на мировом рынке. Выучены такие ценовые и стоимостные показатели (табл. 1)

Для решения задания рассчитаем коэффициент варианта k по формуле

k=100+N/100

100+11/100=1,11

Таблиця 1. Исходная информация для принятия управленческого решения “сделать или купить”

| Показатели | Компонент | ||

| X | Y | Z | |

| Объем производства, ед. | 22200 | 44400 | 88800 |

| Затраты основных средств, грн. | 0,888 | 1,11 | 0,444 |

| Затраты на оплату работы основных производственных работников (на ед. продукции), грн. | 1,776 | 1,998 | 0,888 |

| Прямые витраты на единицу продукции, грн. | 0,444 | 0,666 | 0,222 |

| Постоянные затраты на единицу продукции, грн. | 0,888 | 1,11 | 0,444 |

| Цена реализации единицы продукции, грн. | 4,44 | 5,55 | 2,22 |

| Импортная закупочная цена, грн. | 3,052 | 4,662 | 2,22 |

Найти:

1. Предложите рекомендации руководителю фирмы относительно возможности компонента, исходя только из затрат

2. Определите размер прибыли в случае собственного производства всех компонентов

3. Определите, повлияют ли рекомендации по закупке (пункт 1) и на прибыль и в какой мере?

Решение:

При разработке рекомендаций относительно возможности закупки компонента необходимо принять во внимание только релевантные затраты на доходы, величина которых непосредственно зависит от принимаемого решения. Затраты на обе альтернативы — закупку либо собственное производство — представлены в табл.2

Таблица 2. сравнительный анализ двух альтернатив (закупки либо собственного производства)

| Релевантные затраты | Компонент | |||||

| X | Y | Z | ||||

| виробництво | закупівля | виробництво | закупівля | виробництво | закупівля | |

| Затраты основных материалов на единицу продукции, грн. | 0,888 | - | 1,11 | - | 0,444 | - |

| Затраты на оплату труда основных производственных работников (на единицу продукции), грн. | 1,776 | - | 1,998 | - | 0,888 | - |

| Прямые затраты на единицу продукции, грн. | 0,444 | - | 0,666 | - | 0,222 | - |

| Импортная закупочная цена, грн. | - | 3,052 | - | 4,662 | - | 2,22 |

| Вместе релевантные затраты на единицу продукции, грн. | 3,108 | 3,052 | 3,774 | 4,662 | 1,554 | 2,22 |

Результаты расчетов базирующихся только на расходах, показывают, что фирма должна закупать компонент Х.

Рассчитаем размер прибыли в случае собственного производства всех компонентов (табл. 3)

Таблица 3. Расчет размера прибыли в случае собственного производства всех компонентов

| Показатели | Компонент | |||

| X | Y | Z | ||

| 1 | объем производства, ед. | 22200 | 44400 | 88800 |

| 2 | Расходы основных материалов на единицу продукции, грн | 0,888 | 1,11 | 0,444 |

| 3 | Расходы на оплату труда основных производственных рабочих (на единицу продукции), грн. | 1,776 | 1,998 | 0,888 |

| 4 | Прямые расходы на единицу продукции, грн. | 0,444 | 0,666 | 0,222 |

| 5 | Постоянные расходы на единицу продукции, грн. | 0,888 | 1,11 | 0,444 |

| 6 | Себестоимость одной единицы продукции, грн | 3,996 | 4,884 | 1,998 |

| 7 | Цена реализации единицы продукции, грн | 4,44 | 5,55 | 2,22 |

| 8 | Прибыль от одной единицы продукции, грн | 0,444 | 0,666 | 0,222 |

| 9 | Прибыль на весь объем производства, грн | 9856,8 | 29570,4 | 19713,6 |

| 10 | Общая прибыль, грн | 59140,8 | ||

Сделаем расчет величины прибыли с учетом рекомендаций, приведенных в табл. 2

Таблица 4. Расчет размера прибыли при комбинированном варианте (закупка или собственное производство)

| Показатели | Компонент | |||

| X | Y | Z | ||

| 1 | Объем производства, ед. | 22200 | 44400 | 88800 |

| 2 | Расходы основных материалов на единицу продукции, грн. | - | 1,11 | 0,444 |

| 3 | Расходы на оплату труда основных производственных рабочих (на единицу продукции), грн. | - | 1,998 | 0,888 |

| 4 | Прямые расходы на единицу продукции, грн. | - | 0,666 | 0,222 |

| 5 | Постоянные расходы на единицу продукции, грн. | 0,888 | 1,11 | 0,444 |

| 6 | Импортная закупочная цена, грн. | 3,052 | - | - |

| 7 | Себестоимость одной единицы продукции, грн | 3,94 | 4,884 | 1,998 |

| 8 | Цена реализации единицы продукции, грн. | 4,44 | 5,55 | 2,22 |

| 9 | Прибыль от одной единицы продукции, грн. | 0,5 | 0,666 | 0,222 |

| 10 | Прибыль на весь объем производства, грн. | 11100 | 29570,4 | 19713,6 |

| 11 | Общая прибыль, грн. | 60384 | ||

Таким образом, проведенные расчеты показали, что при использовании комбинированного варианта фирма сможет получить прибыль в размере 60384 тыс. грн., что на 1243,2 тыс. грн. больше самостоятельного производства всех компонентов.

Практическое задание № 2

Задача размещения распределительных центров

На территории района расположено 8 магазинов, которые торгуют продовольственными товарами, их координаты (в прямоугольной системе координат), а также месячный грузооборот приведены в таблице 5. На основе исходных данных найти координаты точки (Xсклад, Усклад), в которых рекомендовано организовать работу распределительного характера, а также построить точки, в которых были размещены магазины и склад на одном графике.

Таблица 5. Грузооборот и координаты магазинов, которые обслуживаются

| № магазина | координата Х, км. | координата Y, км. | Товарооборот т/мес. |

| 1 | 11,1 | 11,1 | 15 |

| 2 | 25,53 | 45,51 | 10 |

| 3 | 53,28 | 65,49 | 20 |

| 4 | 39,96 | 29,97 | 5 |

| 5 | 66,6 | 37,74 | 10 |

| 6 | 74,37 | 22,2 | 20 |

| 7 | 89,91 | 32,19 | 45 |

| 8 | 117,66 | 49,95 | 30 |

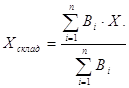

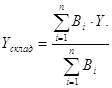

Определим координаты центра веса грузовых потоков (Xсклад, Усклад) то есть точки, в которых может быть расположен распределительный склад по формулам:

Де Ві — грузооборот і-го потребителя, Xі, Yі — координати і-го потребителя, n — количество потребителей

![]()

![]()

![]()

![]()

![]()

![]()

Ответ: координати склада Xсклад, =73,65, Yсклад= 35,16.

Использованная литература

1. Виробнича логістика, навч. Видання під ред. Танькова К.М., Тридід О.М., та Колодізева Т.О., “Інжек”, 2004р.

2. Логістика, конспект лекцій під ред.. Тридід О.М., Колодізева Т.О., Голофаева І.П.,ХНЕУ,2004р.

3. Бауерсокс Д.Д. Логістика:интегрированая цель поставок.,М.-2001г., 640с.

4. Миротин Л.Б. Транспортная логістика: уч. Пособие,М. 1996г., 212с.

5. Неруш Ю.М. Логистика 2006 г

Похожие работы

... процессное представление цепи поставок и практически осуществить декомпозицию: «цепь поставок — ключевой бизнес-процесс — логистической процесс — логистическая функция/операция». МЕНЕДЖМЕНТ В ЛОГИСТИКЕ 1. Основы логистического менеджмента В рыночной экономике «менеджмент» имеет два значения: во-первых, совокупность средств и форм управления основными сферами бизнеса внутри ...

... системы регулирования и контроля материальных трудовых, финансовых и информационных потоков, обеспечивающих максимально достижимое качество поставок продукции". К частным задачам логистики он относит: обеспечение адекватности, взаимного соответствия овеществленных (материальных, трудовых) и информационных потоков; оптимизацию стратегии и технологии физического перемещения ресурсов и товаров; ...

... логистика предусматривает разработку механизма и структуры управления движением материальных, информационных, финансовых и других потоков, т. е. ограничивается выполнением функций планирования. В другом случае логистика не ограничивается планированием и предусматривает процедуру реального управления, т.е. осуществляет повседневную текущую деятельность по управлению. Логистика, будь то на этапе ...

... , современных 15-этажных высотных блок-секций, расположен на перекрестке улиц Александра Невского и Пискунова. В ООО "Сибстройресурс" служба логистики была создана в 2004 году 2.2 Практическое применение принципов логистики на предприятии 1. Рассмотрим принцип рациональности на примере выбора конструктивного решения возводимого здания. Необходимо отметить, что данный принцип ...

0 комментариев