Навигация

Совершенствование организации учета услуг в ООО «ПромоСпейс»

123241

знак

10

таблиц

4

изображения

3. Совершенствование организации учета услуг в ООО «ПромоСпейс»

3.1. Разработка предложений по совершенствованию учета услуг ООО «ПромоСпейс».Оценка эффективности предлагаемых мероприятий

Отделу рекламы ООО «ПромоСпейс» желательно наладить учёт эффективности рекламы. Это позволит получить информацию о целесообразности рекламы и результативности её отдельных видов, определить условия оптимального воздействия рекламы на потенциальных покупателей.

Абсолютно точно определить эффективность отдельных средств рекламы, рекламной кампании в большинстве случаев не представляется возможным. Однако и приблизительные подсчёты оправдывают себя.

Различают экономическую эффективность рекламы и эффективность психологического воздействия отдельных средств рекламы на сознание человека. Причём психологическое воздействие наиболее результативно, если оно приводит потенциальных потребителей к совершению покупки. Таким образом, экономическая эффективность зависит от степени психологического воздействия на человека.

Экономическую эффективность рекламы чаще всего измеряют путём измерения её влияния на развитие товарооборота. Наиболее точно установить, какой эффект даёт реклама, можно лишь в том случае, если увеличение сбыта продукции происходит немедленно после воздействия рекламы. Прежде всего, потребитель узнаёт о выпуске продукции, затем он интересуется подробной информацией о её качестве и свойствах. После этого он может отдать предпочтение рекламируемой продукции и убедиться в желании приобрести её, и лишь потом приобретает её.

Чтобы выявить в какой степени реклама повлияла на рост товарооборота, предлагаю проанализировать оперативные и бухгалтерские данные. При этом следует иметь ввиду, что помимо рекламы, на реализации продукции сказываются её качество и свойства, цена, внешний вид, наличие в продаже аналогичных изделий или продуктов. Предлагаю бухгалтерам рассчитать дополнительный товарооборот под воздействием рекламы, который определяется по формуле:

![]()

Тд – дополнительный товарооборот под воздействием рекламы, руб.;

Тс – среднедневной товарооборот до рекламного периода, руб.;

П – прирост среднедневного товарооборота за рекламный и послерекламный периоды, %;

Д – количество дней учёта товарооборота за рекламный и послерекламный периоды.

Об экономической эффективности можно также судить по тому экономическому результату, который был достигнут от применения рекламного средства или проведения рекламной кампании. Экономический результат определяется соотношением между прибылью от дополнительного товарооборота, полученного под воздействием рекламы, и расходами на неё.

Для расчёта экономического эффекта можно использовать следующую формулу:

![]()

Э – экономический эффект рекламирования, руб.;

Тд – дополнительный товарооборот под воздействием рекламы, руб.;

Нт – торговая надбавка на товар, в % к цене реализации;

Ир – расходы на рекламу;

Ид – дополнительные расходы по приросту товарооборота, руб.

В данных случаях мы сопоставляем полученный эффект от проведения рекламного мероприятия с затратами на его осуществление. Результаты такого соотношения могут выражаться в трёх вариантах:

1.Эффект от рекламного мероприятия равен затратам на его проведение.

2.Эффект от рекламного мероприятия больше затрат на его проведение (прибыль).

3.Эффект от рекламного мероприятия меньше затрат на его проведение (убыток).

Однако полученных данных ещё недостаточно для сопоставления экономической эффективности затрат на проведение различных рекламных мероприятий, поэтому руководству ООО "ПромоСпейс" предлагается оценить её рентабельность.

Рентабельность рекламы – это отношение полученной прибыли к затратам. Она определяется по формуле:

![]()

Р – рентабельность рекламирования товара, в %;

П – прибыль, полученная от рекламирования товара, руб.;

И – затраты на рекламу данного товара, руб.

Планирование рекламной работы.

Реклама является составной частью коммерческой деятельности предприятия, а, следовательно, она должна осуществляться планомерно, на основе его единой политики.

Рекламный отдел ООО «ПромоСпейс» в будущем следует планировать рекламную работу по следующим этапам.

Планирование рекламной деятельности предусматривает определение её целей, путей их достижения и создаёт предприятию условия для реализации своих особенностей в условиях конкуренции. Постановка целей определяет перспективу применения рекламы на предприятии и создаёт условия для оценки эффективности. Реализация целей рекламы обязывает все структурные подразделения предприятия действовать во взаимосвязи.

При разработке плана по рекламе различают главные и второстепенные цели. Главную цель нужно сформулировать в письменном виде, чтобы в случае необходимости постепенно уточнять её, не допуская ошибок. Без чётко поставленной цели нельзя успешно проводить рекламную деятельность и точно определять её результат. Цель рекламных мероприятий может быть кратковременной, среднесрочной и долгосрочной. Определение целей является трудоёмкой, сложной и не всегда до конца выполнимой задачей. Установленная цель должна быть реальной, достижимой в определенный срок и определёнными свойствами.

Постановка цели устраняет ошибки при создании и распространении рекламных средств. Она является ориентиром для каждого исполнителя, открывает необходимый простор для его творческой инициативы.

В зависимости от спроса и предложения, план предусматривает проведение рекламных мероприятий по конкретному виду продукции. Планы по рекламе позволяют компании заранее определить программу действий в результате изменяющихся условий на рынке.

Отдел рекламы компании ООО «ПромоСпейс» должен обеспечить тщательное планирование взаимосвязанных элементов комплекса рекламной деятельности для получения максимальной эффекта. Правильно спланированная и хорошо организованная реклама в состоянии оказать существенное влияние на эффективность функционирования предприятия. Используя многообразные средства коммуникации, реклама содействует установлению и углублению контактов производителей с потребителями, расширению знаний населения о продукции и услугах предприятия.

В развитых странах фирмы осуществляют планирование рекламных мероприятий после разработки её годового бюджета. Широкий спектр рекламных услуг различных агентств и фирм позволяет осуществлять практически любые намерения в этой области. К сожалению, такая форма не всегда возможна из-за нестабильности экономической ситуации и постоянного изменения законов и налогов. Помимо этого существуют сложности в изготовлении и размещении рекламы.

В этой связи целесообразно осуществить планирование рекламной деятельности в четыре этапа.

На первом этапе к составлению плана рекламы желательно привлечь руководителей основных подразделений при непосредственном участии представителя рекламного отдела. Вначале определяется перечень товаров и услуг, которым необходима реклама. Затем период времени на проведение рекламы.

На втором этапе планирования по каждому товару и услуге определяют виды рекламы, а также средства массовой информации и сроки размещения в них рекламы.

При этом необходимо учитывать возможность изготовления дополнительных рекламных материалов для данного мероприятия.

Целесообразно определить несколько вариантов размещения рекламы в средствах массовой информации. Затем отделу рекламы или специалисту по рекламе поручается подготовка сведений об изданиях, средствах массовой информации, примерном объёме сообщений, их стоимости и сроках распространения. На основе полученной информации уточняются, определяются конкретные издания, средства массовой информации, сроки выхода рекламных сообщений, рассчитываются затраты на них.

Вся проведённая работа позволяет сформировать проект плана по рекламе.

На третьем этапе определяются реальные размеры денежных средств, которые можно использовать на рекламу. В зависимости от выделенных средств, производится корректировка плана проекта. Если средств выделено недостаточно, то в плане можно изменить периодичность размещения рекламы, уменьшить площадь публикации или изменить издание, время трансляции данного сообщения.

На четвёртом этапе планирования производится согласование потребности в рекламе с реальными возможностями на определённый период.

Лучше разрабатывать план на год, так как он даёт чёткое представление о потребности предприятия в рекламе, играет положительную роль при поступлении новых предложений о размещении рекламы от средств массовой информации.

Если на предприятии план рекламы не разработан, то, как правило, производится случайный выбор и случайное размещение рекламы, что снижает её эффективность и повышает расходы на рекламу.

3.2 Разработка направлений по повышению эффективности продаж услугПроанализировав организацию рекламной работы в компании ООО «ПромоСпейс», были сделаны выводы и определены следующие пути повышения организации рекламной деятельности на данном предприятии:

1) Усовершенствовать рекламу в Интернет. Разработать электронные версии продвижения продукции и модернизировать web-site.

К основным преимуществам Интернета перед другими медианосителями рекламы относятся:

1) targeting - точный охват целевой аудитории, осуществляемый по тематическим сайтам, по географии и по времени;

2) tracking - отслеживание, возможность анализа поведения посетителей на сайте и совершенствования сайта, продукта и маркетинга в соответствии с результатами такого постоянного мониторинга;

3) свойство 24х7х365, означающее возможность функционировать 24 часа в сутки, 7 дней в неделю, 365 дней в году;

4) оперативность, позволяющая начать, скорректировать или прервать рекламную кампанию в любой момент;

5) интерактивность, позволяющая потребителю общаться с продавцом в онлайне;

6) объемность, так как в Интернете можно размещать большое количество информации, включая графику, звук, видео, спецэффекты.

И, наконец, самым привлекательным моментом является сравнительно низкая стоимость рекламы в Интернете.

ООО «ПромоСпейс» имеет свой сайт в Интернете. Это, конечно, весьма положительно характеризует компанию. Но с другой стороны, на нем размещена только общая информация о компании, о продукции, с указанием адресов, телефонов, предоставляемых услуг и информации о руководстве. Поэтому можно сказать, что Интернет-реклама еще практически не освоена предприятием.

Что касается самого сайта, то представляется необходимым увеличение его объема за счет подробной информации о наличии товаров (детального их описания), предоставляемых компанией. Так же я бы посоветовала разместить на сайте перечень наиболее часто задаваемых вопросов и ответов на них; форму, заполнив которую посетитель сайта сможет не только задать свой вопрос, но и падать заявку на регистрацию своей ИС. Планируется также для дополнительного привлечения клиентов предоставлять скидку, тем, кто подаст заявку на сайте компании. Кроме того, для российских предприятий и организаций цены на услуги значительно ниже, чем для иностранных.

Необходимо разместить баннерную рекламу на большей части санкт- петербургских серверов и на наиболее посещаемых интернет-ресурсах. Это необходимо для повышения популярности самого сайта, чтобы потенциальные клиенты могли легко обнаружить сайт компании.

Несомненно, необходимо создать собственный список рассылки по электронной почте. Это не потребует значительных усилий и капиталовложений, а эффективность данного шага будет весьма высокой, т.к. данная рассылка будет распространяться по целевой аудитории, а не случайным образом.

Необходимо зарегистрировать интернет-ресурс в большинстве поисковых систем, как отечественных, так и зарубежных. Т.к. существует вариант просмотра страниц компании в английском варианте (это несомненный плюс).

И, наконец, нелишним будет организация рассылок по электронной почте по спискам существующих рассылок.

Обоснованность всего вышеперечисленного основывается на большом охвате аудитории, относительно высокой потенциальной платежеспособности, неограниченности территориально (не только в пределах города или страны), низкой стоимости интернет-рекламы по сравнению с другими видами рекламы, высоком потенциале развития Интернета и компьютерных технологий.

Есть еще один довод в пользу рекламы в Интернете и осуществления торговли путем электронных средств – экономия торговых площадей, более удобная коммуникация со складами (если на данный момент товара нет в магазине, а есть на складе, или прибудет в ближайшее время, то это в данном случае не является проблемой), и отсутствие необходимости значительного увеличения штата работников, т.е. все это говорит об экономической выгоде, причем достаточно высокой.

2) Так же можно посоветовать начальнику отдела рекламы обратить внимание на рекламу в прессе. Было бы великолепно, если бы ООО «ПромоСпейс» публиковало свои рекламные объявление на страницах местных газет. Достоинством этого вида рекламы является «замечаемость» рекламных объявлений читателем из-за подбора типографского шрифта, выделения тех слов, которые несут основную смысловую нагрузку. Реклама в газете (журнале) является одной из самых удобных, так как можно не только дать рекламное объявление общепринятого формата, но и дать в интервью руководителя предприятия скрытую рекламу или просто статью о фирме.

3) Активизировать работу с журналистами по размещению в СМИ имиджевой рекламы.

4) Увеличить расходы на полиграфическую и сувенирную продукцию.

5) Стремиться к расширению ассортимента продукции.

6) Расширение клиентской базы.

7) Повысить роль планирования. Разрабатывать не только квартальные планы рекламной работы, но и на год. Предусматривать в планах совместные мероприятия с оптовыми предприятиями, фирмами изготовителями, а также внешние источники финансирования. Перспективное и текущее планирование рекламной работы позволит равномерно распределять средства и загруженность персонала в течение года.

В качестве следующего шага, позволяющего повысить эффективность рекламной деятельности, можно предложить разработку бесплатных буклетов рекламно-информационного характера.

Подготовка брошюры, которая содержала бы необходимый набор технологической, экономической информации, а также информации по корпоративным стандартам управления и продаж позволила бы значительно сократить время продавцов на оформление заказов, а также уменьшить количество недоразумений в процессе переговоров.

Целесообразным также представляется разработка и изготовление «портфеля продавца», который должен содержать следующие документы рекламно-информационного характера:

- каталог товаров;

-прайс-листы компании на товары и услуги с достаточным уровнем технологической информации, которая позволила бы правильно пользоваться ними;

-·брошюры, содержащие технологическую информацию и корпоративные стандарты управления и продаж.

Определим концепцию, бюджет каждого документа и необходимые ресурсы для его изготовления.

Каталог образцов товаров должен представлять собой брошюру формата А5 (148х210 мм). Прайс-лист на товары и услуги – брошюра формата А5, скрепленная двумя скобами. Он должен содержать информацию по перечню предоставляемых товаров и услуг, технологическую информацию об этих услугах и товарах и собственно таблицу с ценами и скидками. Брошюры с технологической и корпоративной информацией – это внутренние документы компании. Требования к качеству исполнения и внешнему виду аналогичны требованиям к служебным документам: формат А5, черно-белая печать, скрепление скобами.

Таблица 3.1. Бюджет бесплатных образцов рекламно-информационного характера

| Статья затрат | Наименование документов | |||

| Каталог товаров | Прайс-лист товаров и услуг | Брошюра с технологической информацией | Брошюра с корпоративной информацией | |

| Дизайн и макетирование | 218,652 | 43,72 | 41,06 | 38,128 |

| Допечатная подготовка | 272,384 | 68,096 | 4,048 | 3,292 |

| Бумага и материалы | 1027,56 | 82,952 | 22,528 | 19,572 |

| Изготовление | 494,532 | 102,528 | 9,248 | 7,572 |

| Упаковка | 34,528 | 9,2 | 0 | 0 |

| Итого | 2 047,66 | 306,50 | 76,88 | 68,56 |

| Тираж | 1 000 | 2 500 | 100 | 100 |

| Стоимость 1 документа, руб. | 2,04766 | 0,1226 | 0,76884 | 0,68564 |

Совокупные затраты на изготовление бесплатных образцов составят 2499,6 тыс. руб.

Для определения эффективности воздействия данного мероприятия на деятельность компании вернемся к анализу ситуации принятия решения клиентом о покупке.

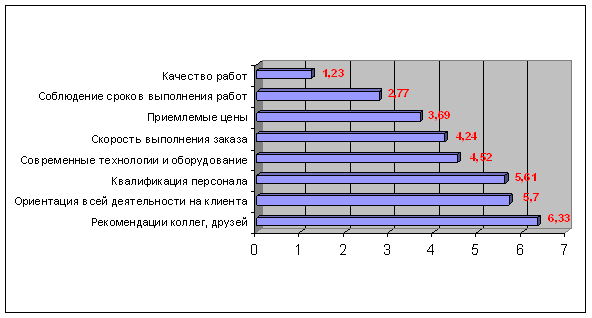

На рис. 3.1 приведены результаты анкетирования потребителей о степени важности факторов при принятии решений о сотрудничестве. Анализ эти факторов позволяет обнаружить, что наиболее весомым и, в то же самое время, подверженным влиянию со стороны компании фактором является ориентация всей деятельности компании на клиента. Вес данного фактора составляет 5,70 по семи бальной шкале, а значение фактора для ООО «ПромоСпейс»– 3,83. Следующим по значимости выступает фактор квалификации персонала отдела продаж с рейтингом 5,61 и показателем для ООО «ПромоСпейс»4,2.

Рис. 3.1 Факторы, влияющие на решение о сотрудничестве с ООО «ПромоСпейс»

Составим таблицу прогнозируемой реакции потребителей и динамики этих факторов до и после изготовления и распространения выше приведенных бесплатных образцов. Таблица прогнозируемых ответов составлена на основании системы экспертных оценок сотрудников отдела продаж компании.

Таблица 3.1. Влияние наличия бесплатных буклетов на показатели рыночного рейтинга компании

| Группы показателей | До изготовления | После изготовления |

| Ориентация всей деятельности на клиента | 3,83 | 4,91 |

| Режим работы предприятия | 4,95 | 4,95 |

| Место расположения офиса | 4,85 | 4,85 |

| Оборудование комнаты для посетителей | 4,60 | 4,96 |

| Наличие и качество бесплатных буклетов | 2,36 | 4,88 |

| Наличие прайс-листов | 1,32 | 4,92 |

| Полнота предоставляемых услуг | 4,87 | 4,87 |

| Уровень квалификации персонала | 4,20 | 4,91 |

| Знание потребностей клиента | 4,85 | 4,85 |

| Группы показателей | До изготовления | После изготовления |

| Знание конкурентов | 4,70 | 4,70 |

| Техника ведения переговоров | 4,95 | 4,95 |

| Сроки предоставления расчетов | 4,23 | 4,88 |

| Уровень технологических знаний | 4,12 | 4,96 |

| Знание собственного оборудования | 4,02 | 4,95 |

| Уровень экономической подготовки | 3,20 | 4,97 |

| Правильность оформления документации | 3,56 | 4,99 |

На основании планируемого роста показателей двух факторов произведем пересчет рыночного рейтинга ООО «ПромоСпейс».

Таблица 3.2. Изменение рыночного рейтинга компании по основным потребительским характеристикам

| Рейтинговый фактор | Вес фактора | Первоначальное значение | Расчетное значение |

| Качество печати | 1,23 | 4,55 | 4,55 |

| Соблюдение сроков | 2,77 | 4,05 | 4,05 |

| Приемлемые цены | 3,69 | 3,65 | 3,65 |

| Ориентация всей деятельности на клиента | 5,70 | 3,83 | 4,91 |

| Современное оборудование | 4,52 | 4,57 | 4,57 |

| Квалификация персонала | 5,61 | 4,20 | 4,91 |

| Итоговый рейтинг | 5,46 | 6,03 |

Анализ данных из таблицы 3.2 позволяет сделать следующий вывод: изготовление и распространение бесплатных буклетов позволяет повысить рейтинг лидерства компании на 57 пунктов или на 10,4%.

Следует ожидать, что при неизменности влияния всех остальных факторов это повышение рейтинга положительно скажется на увеличении рыночной доли компании и валового годового дохода.

Еще одним способом повышения эффективности рекламной деятельности является совершенствование планирования рекламной деятельности фирмы.

Эффективное планирование рекламной деятельности фирмы состоит в принятии решений, их осуществлении и оценке полученных результатов. Руководство должно обеспечить тщательное планирование взаимосвязанных элементов комплекса рекламной деятельности для получения максимально возможного эффекта.

Рекламная кампания часто представляет собой одну из составляющих всего комплекса или генерального плана рекламной деятельности, конечная цель которого состоит в достижении целей маркетинга, поставленных рекламодателем.

Планирование рекламной кампании не ограничивается созданием рекламных сообщений и подготовкой программы публикаций, которая предусматривает когда, где и с помощью каких средств эта информация будет распространяться. Для того чтобы серия рекламных сообщений стала эффективной рекламной кампанией, необходимо провести много других взаимосвязанных операций.

Как уже упоминалось ранее, руководство ООО "ПромоСпейс" не уделяло должного внимания рекламе, поэтому рекламные кампании почти не планировались, что вело к перерасходу денежных средств и недостаточной экономической эффективности рекламы. Однако после реорганизации отдела маркетинга и сбыта и создания обособленной службы маркетинга планируется, что вся рекламная деятельность фирмы ООО «ПромоСпейс» будет организована тщательным образом. Для этого существует специальная методика, основанная на мировом опыте организации и проведения рекламных кампаний.

3.3 Оценка эффективности рекламных кампанийРеклама - это лишь один из маркетинговых инструментов, оказывающих воздействие на реализацию продукта. Следовательно, ход рекламного процесса можно контролировать практически на каждом его этапе, учитывая косвенные признаки благополучия или появившихся трудностей. При снижении уровня продаж предметом анализа, помимо рекламы, должен стать сам товар и цена на него, маршрут распространения и торговые точки, особенности людей, имеющих к этому отношение. По этой причине оценка эффективности рекламы учитывает комплекс создавшихся на рынке условий и факторов, способствующих или препятствующих решению маркетинговых задач.

Основная задача исследований эффективности рекламы состоит в том, чтобы научиться косвенно предсказывать ее влияние на коммерческую деятельность фирмы. Эффективность рекламы выражается в изучении степени знакомства целевой аудитории с информацией об исследуемой фирме и ее товарах, а также о том, что именно о них известно, какой образ фирмы и товаров сформировался и каково отношение к ним.

Основные направления изучения эффективности рекламы:

Исследование эффективности и популярности отдельных рекламных средств (носителей рекламы, коммуникационных каналов) для разных целевых аудиторий. В частности, на основе изучения степени популярности отдельных радио- и печатных средств массовой информации.

Изучение эффективности рекламной политики фирмы в целом. Изучается степень осведомленности о фирме и ее товарах по результатам рекламной деятельности за определенный период времени.

Исследование эффективности отдельных рекламных кампаний, в том числе на основе проведения специальных экспериментов. Сравнительная оценка для разной целевой аудитории осуществляется в направлении изучения степени знакомства потребителей с рекламируемым товаром и желания его купить.

Исследование эффективности воздействия рекламного обращения на аудиторию, степени его влияния на поведение людей.

Эти исследования, прежде всего, направлены на повышение эффективности рекламной деятельности, снижения риска ее проведения, лучшее использование финансовых средств. Рекламные исследования дают возможность понять, кто в действительности воспринимает рекламные обращения, и являются ли эти обращения эффективными.

Исследование эффективности рекламы позволяет проанализировать влияние рекламы на потенциального потребителя по ряду показателей, оценить:

1. охват целевой аудитории;

2. активное, пассивное знание рекламируемой марки (товара);

3. понимание и распознаваемость рекламного сообщения (рекламы);

4. запоминаемость элементов рекламы, рекламного сообщения;

5. притягательную и агитационную силу рекламного сообщения;

6. намерение купить, пользоваться рекламируемым товаром;

7. общее отношение к рекламе;

8. сложившийся образ фирмы;

Методика анализа эффективности рекламы позволяет рассчитать (вычислить):

1. стоимость охвата аудитории (тысячи человек);

2. вероятное количество потенциальных клиентов, привлечённых благодаря рекламе;

3. вероятную прибыль от рекламной кампании (в деньгах, в ед. проданного товара);

4. индекс привлечения внимания к рекламе;

5. индекс привлекательности и запоминаемости рекламного сообщения.

Задача исследования эффективности рекламы решается с помощью опроса наиболее типичных представителей рекламной аудитории. В частности, целесообразно выяснить, что именно потребители знают о фирме, в чём видят преимущества и выгоды от покупки товара или пользования услугами, как они узнали о существовании фирмы, какой образ фирмы сложился у них, как они понимают рекламу, что им в ней нравится, что не нравится, что, по их мнению, следует в ней изменить, дополнить.

Исследования эффективности рекламы обычно проводятся на двух этапах: до ее выхода на рынок и после выхода (в процессе проведения рекламной кампании и по её итогам).

На первом этапе даются предварительные оценки качества рекламы и ее способности выполнить поставленные задачи. При этом нередко тестированию подвергаются несколько вариантов одной рекламы для того, чтобы выбрать из представленных макетов действительно эффективные образцы аудио, видео и печатной рекламы. Это позволяет минимизировать финансовые затраты на проведение рекламных кампаний.

По результатам первого этапа тестирования можно прогнозировать эффективность воздействия рекламы на потребителя, выявить ее сильные и слабые места и, если необходимо, скорректировать рекламное сообщение.

На втором этапе, когда рекламное сообщение уже выпущено на рынок и прошло определенное время, достаточное для ознакомления с рекламой целевой аудитории, исследование имеет целью подвести промежуточный или окончательный итог. Необходимо оценить, достигла ли реклама поставленной цели, и какие выводы можно извлечь из проведенной рекламной кампании.

Заключение

Реклама занимает особое место в маркетинговой деятельности любой компании, т.к. представляет собой наиболее активную часть всего маркетингового инструментария. Реклама определяется как неличная форма коммуникации, осуществляемая посредством платных средств распространения информации, с четко указанным источником финансирования. Специфические черты рекламной деятельности в значительной мере определяются функциональным назначением рекламы: воздействуя на потребителя, решать конкретные задачи отправителя. В сложившихся рыночных условиях реклама, прежде всего, служит средством коммуникации между производством и рынком, путем максимального управления процессом движения товаров, подлежащих рекламе. С одной стороны, реклама становится все более гибким инструментом в системе неценового стимулирования оказания услуг, сбыта продукции, а с другой – превращается в новый вид интегрированной рекламно-информационной коммуникации. Суть современной рекламной деятельности предприятия заключается в том, что реклама стала неотъемлемой и активной частью комплексной системы маркетинга, уровень развития которой определяет качество и эффективность рекламно-информационной деятельности производителя и ее соответствие новым требованиям мирового рынка.

Объектом работы ООО «ПромоСпейс».

Предметом исследования является рекламная деятельность ООО «ПромоСпейс». В начале работы была поставлена цель и задачи, в ходе работы которые были реализованы.

В ходе данной работы были рассмотрены организация рекламной деятельности предприятия ООО «ПромоСпейс» и пути ее повышения. Выводом из данной работы можно считать необходимость активизации использования современных средств рекламы, совершенствование планирования и организации рекламной работы.

Рекламная деятельность ООО «ПромоСпейс» обеспечивает предприятию стимулирование продажи, создание оригинального стиля, выгодно отличающего компанию от других аналогичных предприятий города. Отдел рекламы достаточно интенсивно проводит рекламные акции, рекламные мероприятия, рекламные компании, позволяющие успешно реализовывать функции рекламы на предприятии. Однако, не всегда проводится полный анализ эффективности рекламной деятельности, т.е. соизмерение затрат на рекламу с полеченным экономическим и социальным эффектом.

Для повышения результативности рекламной работы на предприятии мной были предложены следующие меры:

- усовершенствовать рекламу в Internet; разработать электронные версии продвижения продукции и модернизировать web-site;

- организовать рекламу в прессе;

- активизировать работу с журналистами по размещению в СМИ имиджевой рекламы;

- увеличить расходы на полиграфическую и сувенирную продукцию;

- расширить ассортимент продукции;

- расширить клиентскую базу;

- повысить роль планирования.

В ходе работы над основными теоретическими подходами к концепции рекламной деятельности в условиях рыночной экономики была выработана система организации рекламной работы, включающие планирование рекламно-информационной работы, организация использования и проведения рекламных мероприятий, их оценка.

В работе также была рассмотрена система методов оценки эффективности рекламной деятельности. Данная система позволяет произвести классификацию и оценку методов, применяемых на предприятии. Заключительным этапом исследования явилась разработка программы совершенствования рекламной работы в ООО «ПромоСпейс».

В целом рекламная работа в коммерческой деятельности должна занимать ведущее место как средство стимулирования продаж.

Книгу покупок ООО «ПромоСпейс» ведет по форме, установленной приложением 2 к Правилам, утвержденным постановлением Правительства РФ от 2 декабря 2000 г. № 914.

В книге покупок ООО «ПромоСпейс» регистрирует:

– бланки строгой отчетности (их копии), выданные сотрудникам при оплате найма жилья и проезда во время нахождения в служебной командировке (абз. 2 п. 10 Правил, утвержденных постановлением Правительства РФ от 2 декабря 2000 г. № 914);

– документы, на основании которых акционер (участник, пайщик) передает имущество в уставный капитал организации (при условии наличия в них суммы налога, восстановленной передающей стороной) (абз. 3 п. 8 Правил, утвержденных постановлением Правительства РФ от 2 декабря 2000 г. № 914, подп. 1 п. 3 ст. 170 НК РФ);

– заявления о ввозе товаров из Республики Беларусь (с отметкой налоговой инспекции об уплате НДС и указанием реквизитов документов, подтверждающих фактическую уплату налога) (абз. 3 п. 10 Правил, утвержденных постановлением Правительства РФ от 2 декабря 2000 г. № 914).

ООО «ПромоСпейс» за 2008 год имеет убыток от реализации в сумме 27 тыс. рублей. Реализации ниже себестоимости не производилось. Убыточная деятельность ООО «ПромоСпейс» объясняется частичной оплатой полностью выполненных строительных работ. Бухгалтерский учет ведется на счете 80 и 46 “Реализация продукции (работ, услуг).

Дипломная работа состоит из введения, трех глав, заключения, списка литературы. Работа изложена на страницах печатного текста, содержит таблицы, рисунки, схемы, диаграммы.

Список используемой литературы

Нормативно – правовые акты

1. Гражданский кодекс Российской Федерации. Часть 1,2. 2009г.

2. Федеральный Закон Российской Федерации “О бухгалтерском учете” от 21 ноября 2006 г. № 129 -ФЗ.

3. Закон РФ “Об основах налоговой системы РФ” от 27 декабря 2007 г. № 2118 - 1 с изменениями и дополнениями. Гражданский кодекс Российской Федерации.

4. Указ Президента РФ от 1 августа 2007 г. № 1677 “Об уточнении действующего порядка взимания налога на прибыль и налога на добавленную стоимость”.

5. Положение по ведению бухгалтерского учета и отчетности в РФ (приказ Минфина РФ от 29.07.08. №34-11).

6. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкция по его применению (утвержден приказом Министерства финансов РФ от 28 июля 2005 г. № 81).

7. Инструкция о порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций (Госналогслужба РФ от 10 августа 1995 г. № 37 с дополнениями и изменениями) № 4 от 25 августа 2008 г.

8. Инструкция о порядке заполнения форм годовой бухгалтерской отчетности, утвержденная Указом Минфина РФ от 12 ноября 1996 г. № 97 “О годовой бухгалтерской отчетности организаций” (в редакции приказов Минфина РФ от 3 февраля 1997 № 8 , от 21 ноября 2007 г. № 81-Н).

9. Приказ Минфина РФ от 21 ноября 2007 г. № 81-Н “О формировании годовой бухгалтерской отчетности”.

10. Информационное письмо Президиума Высшего арбитражного суда РФ от 14 ноября 1997 г. № 22 “Обзор судебной практики применения законодательства о налоге на прибыль”.

Учебное пособие и периодические издания

11. АбашинаБух. учет на производстве /А.М. Абашина, А.А. Маловский, М.Н. Симонова и др. – 24 изд., перераб. –М. Филинъ, 2008.

12. Бабашина Н.Н. Отражение налога на добавленную стоимость в бухгалтерском учете при осуществлении операций по строительству и приобретению основных средств. II Глав-бух. –2007. №5. – с. 17-25.

13. Барышников Н.П. Организация и методика проведения общего аудита. Издание 4-е, переработанное и дополненное - М.: Информационно-издательский дом “Филинъ”, 2008.

14. Бакаев А.С. Годовая бухгалтерская отчетность организации: подходы и комментарии к основанию. – М: бухгалтерский учет, 2007.

15. Безруких П.С., Кондраков Н.П., Палий В.Ф. и др. Бухгалтерский учет: Учебник /Под ред. П.С. Безруких. М.: Бухгалтерский учет, 2006.

16. Биримкулова “Бизнес-план и задачи аудита. // Аудитор - 2007. - № 12.

17. Волков Учет финансовых результатов в строительстве. //Бухгалтерский учет. –2008. -№8. – с. 43-53

18. Воронина Л.И. Основы бухгалтерского учета и аудита. В 2-х частях: Учебное пособие. Ч1: основы бухгалтерского учета. – М: ПРИОР, 2007.

19. Газарян А.В., Козлова В.И. Планирование аудиторской проверки // Бух. учет. - 2008 - № 6 – с. 48-57.

20. Жуков. Учет финансовых результатов для целей налогообложения. // Бух. учет. - 2007 - № 12.

21. Камышанов П.И. бухгалтерский учет и аудит: Учебное пособие, - М: ПРИОР, 2007.

22. Камоликова. Особенности проведения аудита в строительных организациях. // Бух.учет. - 2007 - № 11.

23. Крейнина М.Н. анализ показателей реализации. Формирование и оптимизация оборота6 финансовый анализ //Я-бухгалтер. 1998. -№7. – с . 141-150.

24. Кирьенова З.В. теория бухгалтерского учета: учебник. – 2 изд.; перераб.. и дополнения – М: Финансы и статистика. 2008.

25. Ковалев. В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетн. - 2-е изд.,перераб. и доп. - М.: ФиС., 2007.

26. Кондраков Н.П. Бухгалтерский учет: Учеб пособие. М.: ИНФРА-М, 2007.

27. Козлова Е.П., Парашутин Н.В., Бабченко Т.Н., Галанина Е.Н. Бухгалтерский учет. М.: Финансы и статистика, 2007.

28. Ларионова А. Бухгалтерский учет: Учебник /Под ред. А.Д. Ларионова. М.: Проспект, 2008.

29. Лукинов В. Бухгалтерский учет и аудит в строительстве: Учеб пособие / В.А. Лукинов, А.А. Карпенко, С.С. Романова; Под ред. В.А. Лукинова. - М.: Юрайт, 2008.

30. Подольский Аудит: Учебник для вузов. /В.И. Подольский, Г.Б. Поляк, А.А. Савин; Под ред. Проф. В.И. Подольского. - М.: Аудит, ЮНИТИ, 2007.

31. С.А. Релизов Н.А., Терехова А.Г. документирование аудита Финансовые и бухгалтерские консультации. –2007. -№11 – с. 68-78

32. Романова Т.В., соколов П.А. Типичные нарушения бухгалтерского учета и налогового законодательства в организациях, осуществляяющих строительную деятельность. //Глав.бух. –2007. -№12. – с. 37-42.

33. Рощина Т.И. Учет и формирование показателей строительных работ // Бухгалтеркий учет. - 2007

34. Самохвалова Ю.Н. “Финансовые результаты. // Консультант бухгалтера. -2008 - № 12.

35. Старовойтова Е.В. бухгалтеру об аудите //институт налогоплательщика. - 2008 - № 4 – с. 21-37.

36. Терехов А.А. Аудиторское заключение: общие принцыпы составления Бухгалтерский учет –2007. -№6. – с. 33-38

37. Трофимова Л. Экономические показатели, используемые для оценки эффективности деятельности предприятия //-2007 - № 9 – с. 22-30.

38. Хабарова Л.П. Формирование финансовых результатов в бухгалтерском и налоговом учете. –М: Бухгалтерский учет, 2007.

Контракт N_____

на предоставление рекламных услуг

Санкт-Петербург «____»_________________ 20____ г.

ИЗДАТЕЛЬ:_________________________________________________ в лице ________________________________ с одной стороны и РЕКЛАМОДАТЕЛЬ _________________________________________________ в лице ____________________________________ с другой стороны заключили настоящий договор о нижеследующем.

1. Предмет контракта

1.1. ИЗДАТЕЛЬ продает, РЕКЛАМОДАТЕЛЬ покупает рекламное пространство в книге «_______________________________» для помещения рекламы, приведенной в приложении 1., на условиях, приведенных в приложении 2 к настоящему контракту.

2. Стоимость рекламы и общая сумма контракта

2.1. Стоимость различных видов рекламы и услуг по п.1.1. приведены в приложении 1.

2.2. Общая сумма стоимости услуг по контракту, заказанная РЕКЛАМОДАТЕЛЕМ составляет: ( _____________________________ )

3.Условия платежа

3.1. Оплата рекламы и услуг ИЗДАТЕЛЯ осуществляется РЕКЛАМОДАТЕЛЕМ в размере общей суммы платежа по контракту единовременно в указанной валюте платежа до «____»_________________20___ г. путем:

а) оплаты наличными, чеком, или перечислением на банковский счет ИЗДАТЕЛЯ;

б) безотзывного документарного аккредитива, открытого на имя ИЗДАТЕЛЯ.

4. Банковские реквизиты

4.1. Платеж осуществляется чеком или перечислением.

ИЗДАТЕЛЬ: __________________________________________

РЕКЛАМОДАТЕЛЬ____________________________________

5. Требования и Гарантии

5.1. РЕКЛАМОДАТЕЛЬ предоставляет рекламу объемом, не превышающим закупленное рекламное пространство.

Рисунки, изображения знаков и эмблем, входящие в состав рекламного объявления, передаваемые РЕКЛАМОДАТЕЛЕМ, должны быть четкими и пригодными для полиграфического воспроизведения.

5.2. Издатель гарантирует публикацию рекламы, предоставленной РЕКЛАМОДАТЕЛЕМ, в книге «____________________________», именуемой ниже КНИГА.

5.3. Издатель также гарантирует, что первое издание будет отпечатано в ________ тиражом не менее _______ экз. и будет распространяться на территории ____________________________________. Ориентировочный срок выхода издания в свет (публикации) - не позднее «____»_____________ 20___ г. (далее Дата публикации).

6. Права ИЗДАТЕЛЯ

6.1. ИЗДАТЕЛЬ оставляет за собой право не помещать рекламного объявления и информации о предприятии, если РЕКЛАМОДАТЕЛЬ не оплатил в срок (или до иного согласованного сторонами срока) общую сумму контракта.

6.2. Если РЕКЛАМОДАТЕЛЬ не оплатил общую сумму по контракту в срок указанный в п. 3, а ИЗДАТЕЛЬ поместил рекламу в КНИГЕ, то РЕКЛАМОДАТЕЛЬ принимает обязательство провести оплату в размере общей суммы контракта и т дополнительно неустойку в размере 15 % общей суммы контракта.

6.3. В целях сохранения единого стиля КНИГИ ИЗДАТЕЛЬ оставляет за собой право на выбор места и стиля рекламного объявления. ИЗДАТЕЛЬ имеет право увеличивать размер рекламы без дополнительной оплаты со стороны РЕКЛАМОДАТЕЛЯ.

ИЗДАТЕЛЬ не обязан предоставлять РЕКЛАМОДАТЕЛЮ на утверждение оригинал-макет издания (рекламы).

6.4. ИЗДАТЕЛЬ не принимает обязательства включать рекламу в следующие издания КНИГИ. На каждое новое издание (но не допечатку тиража) составляется отдельный контракт.

6.5. ИЗДАТЕЛЬ оставляет за собой право принимать или отвергать заявки на помещение рекламы.

6.6. ИЗДАТЕЛЬ самостоятельно решает вопросы распространения книги по п.1.

6.7. РЕКЛАМОДАТЕЛЬ оплачивает все дополнительные изменения в рекламном объявлении, сделанные по его просьбе. Заявка на внесение изменений подается в письменной форме с гарантией дополнительной оплаты.

7. Защита авторских прав

7.1. ИЗДАТЕЛЬ получает права на рекламу, помещенную в справочнике и может использовать ее по своему усмотрению, в том числе в последующих изданиях КНИГИ или иных по своему усмотрению.

7.2. Согласие ИЗДАТЕЛЯ на размещение рекламы не означает одобрение, рекомендации к применению или использованию, а также иной ответственности в отношении рекламируемых товаров и услуг.

8. Ответственность

8.1. РЕКЛАМОДАТЕЛЬ принимает на себя ответственность перед третьими лицами по претензиям к содержанию и форме рекламы, товарам и услугам, а также использованию в рекламе знаков, маркировок, наименований и др.

8.2. РЕКЛАМОДАТЕЛЬ несет полную ответственность за точность и правильность помещаемой информации и немедленно в письменном виде извещает ИЗДАТЕЛЯ о любых изменениях в своем положении, наименовании, адресе и номенклатуре услуг.

8.3. ИЗДАТЕЛЬ не несет ответственность за помещенную в книге по п.1.1. рекламную информацию, в том числе за использование товарных знаков, наименований места происхождения, торговых марок, лозунгов и иных заявлений РЕКЛАМОДАТЕЛЯ.

8.4. РЕКЛАМОДАТЕЛЬ гарантирует возмещение ущерба ИЗДАТЕЛЮ, возникающего в случае претензий третьих лиц в связи с размещенной рекламой.

8.5. ИЗДАТЕЛЬ И РЕКЛАМОДАТЕЛЬ соглашаются, что в издании могут иметь место неточности и ошибки, задержки сроков публикации и в том случае, когда таковое происходит по вине ИЗДАТЕЛЯ, последний несет ответственность в размере, не превышающем общей стоимости настоящего контракта. Если КНИГА не будет издана в указанный срок, ИЗДАТЕЛЬ возмещает РЕКЛАМОДАТЕЛЮ стоимость помещения рекламы в размере суммы настоящего контракта в течение 45 дней после Даты публикации.

8.6. Если по каким-либо причинам не помещается часть рекламы, то ИЗДАТЕЛЬ возвращает РЕКЛАМОДАТЕЛЮ соответствующую часть стоимости рекламного объявления.

8.7. ИЗДАТЕЛЬ не отвечает за ошибки РЕКЛАМОДАТЕЛЯ и не отвечает за ущерб, возникающий вследствие неудовлетворенности клиентом качеством товара или услуг, предоставляемых РЕКЛАМОДАТЕЛЕМ.

9. Прочие условия

9.1. Все приложения к настоящему контракту являются его неотъемлемой частью.

9.2. Споры по настоящему контракту разрешаются по местонахождению ответчика.

9.3. Контракт составлен в двух экземплярах на русском и английском языках. При необходимости разрешения спора в толковании определений используется русский текст контракта.

0 комментариев