Навигация

Финансовые потоки в транспортной логистике

54171

знак

0

таблиц

0

изображений

2.2 Финансовые потоки в транспортной логистике

В качестве примера приведем алгоритм управления финансовыми потоками в логистической системе, позволяющий применять рассмотренные подходы к управлению потоками на практике транспортно-экспедиторского предприятия "Эфи-Транс". Данный алгоритм нужен для выбора участников логистических отношений, составления оптимальных планов финансирования логистических процессов, оперативного управления финансовыми потоками для достижения поставленных задач.

Оптимизация движения материальных потоков в логистических системах во многом достигается за счет улучшения их обслуживания финансовыми потоками. Только финансовые ресурсы можно преобразовать в любые другие виды: купить на них товары, услуги, информацию, оплатить труд персонала ит.д. В связи с этим эффективное движение потоков денежных ресурсов— важное условие функционирования предприятия.

Финансовый поток в логистике— это движение финансовых средств, циркулирующих в логистической системе, а также между логистической системой и внешней средой, необходимых для обеспечения эффективного движения товарного потока.

Финансовый поток предприятия складывается из распределенных во времени поступлений и выплат денежных средств, генерируемых в процессе бизнес-деятельности.

Любое предприятие должно зарабатывать деньги в результате продажи продуктов своей деятельности, а потом вкладывать (инвестировать) полученные деньги в производство новых товаров (услуг). При этом нормально работающее предприятие должно получать прибыль от своей деятельности. Этот постоянно повторяющийся процесс получил название— "цикл движения денежных средств". Цикл движения денежных средств сопровождает логистический цикл движения товаров (услуг).

Финансовые потоки разнообразны по составу, направлениям движения, назначению и другим признакам. В целях оптимизации их движения в логистических системах потоки необходимо классифицировать.

Наибольшее значение имеет деление потоков по направлению движения. Положительный и отрицательный потоки взаимосвязаны. Недостаточность объемов одного вида потока в конкретный период времени обусловливает сокращение объемов другого вида. Поэтому в системе управления денежными потоками предприятия они должны рассматриваться как единый (комплексный) объект управления.

Чистый денежный поток является важнейшим результатом финансовой деятельности предприятия, во многом определяющим его финансовую устойчивость.

Основной целью оптимизации движения финансовых потоков в логистике является обеспечение движения материальных потоков (потоков услуг) финансовыми ресурсами в необходимых объемах, в нужные сроки с использованием наиболее эффективных источников финансирования.

Чтобы привлечь денежные средства в свой бизнес, проще всего обратиться в свой банк за кредитом, но далеко не всегда срабатывает этот наиболее распространенный метод. Возможно, предлагаемый срок кредитования слишком мал или нет кредитной истории, или Вы не можете предоставить устраивающее банк имущество в залог, или просто у банка в этот момент нет свободных денежных средств. Именно поэтому существует много других законных методов и источников получения денежных средств. Среди этих законных методов нет хороших или плохих, можно только говорить, что какие-то методы более применимы и эффективны для данного предприятия в этой конкретной ситуации.

Итак, система показателей, как минимум, должна включать следующие финансовые коэффициенты:

- тенденция изменения выручки;

- относительный валовой доход;

- средний период погашения дебиторской задолженности;

- оборачиваемость товарно-материальных запасов;

- коэффициент быстрой ликвидности.

Показатель тенденция изменения выручки является наиболее важным, т. к. является индикатором благополучия предприятия.

На основании данных тренда выручки оценивается коэффициент изменения выручки, расчетная формула которого имеет вид:

![]()

Выручка часто имеет сезонный характер, который устанавливается на основе статистики прошлых периодов работы предприятия. Но чаще всего данный показатель отражает сравнение фактических и плановых объемов продаж. Негативный тренд выручки — индикатор скорой потери прибыли и ликвидности предприятия. Если выручка ниже плановых значений, то это означает потенциальную невозможность покрыть операционные издержки, что вскоре может привести к потере платежеспособности предприятия. Вот список возможных причин негативного тренда выручки:

- отсутствие адекватной маркетинговой стратегии;

- пассивный маркетинговый подход;

- неэффективные средства продажи;

- низкое качество товара;

- неадекватное ценообразование;

- плохое качество обслуживания клиентов;

- устаревшие товары;

- жесткая конкуренция.

Наблюдая негативное изменение выручки, менеджмент предприятия должен принять адекватное решение, не дожидаясь конца года, когда подводятся окончательные итоги. В частности, возможно, следует разработать новую маркетинговую стратегию и план или же пересмотреть степень выполнения действующего плана. Необходимо помнить, что современная рыночная среда является очень динамичной. Рыночные изменения требуют разработки новых стратегий: то, что вчера было приемлемым, сегодня может оказаться неэффективным.

В качестве наиболее очевидного тактического средства следует пересмотреть политику и менеджмент продаж. В частности, стоит усилить рекламу, ввести систему вознаграждений (если ее нет), произвести организационные изменения в системе продаж, организовать новые маршруты доставки товара, создать новые каналы продажи товара, произвести тренинг продавцов и т. д. Не следует пренебрегать и средствами прямого воздействия на потребителей. Можно, к примеру, увеличить количество телефонных звонков и количество разосланных проспектов потребителям.

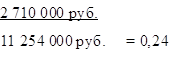

Выбор в качестве второго показателя относительного валового дохода, который рассчитывается по формуле

вызван тем обстоятельством, что данный показатель в наибольшей степени характеризует наиболее динамичную характеристику бизнеса — себестоимость проданных товаров или услуг. Если в составе системы показателей использовать не относительный валовой доход, а относительную операционную прибыль, то, тем самым, мы будем учитывать административные и маркетинговые издержки. В то же время, этот вид издержек целесообразно учитывать на годовом временном базисе, т. к. маркетинговые программы, к примеру, распределены неравномерно по месяцам года, что обычно является проявлением определенной маркетинговой стратегии. Следовательно, относительная операционная прибыль будет иметь закономерные колебания, что затруднит анализ и получение объективного вывода.

Данный показатель рассчитывается в целом для предприятия и для каждого вида продукции или услуги. Последнее дает возможность произвести сравнительный анализ прибыльности в составе портфеля продукции или услуги предприятия. Наблюдая уменьшение данного показателя, менеджмент предприятия должен осознавать, что это является следствием возрастающих издержек либо снижения производительности. Типичными причинами возрастающих издержек могут быть чрезмерные отходы и потери, рост цен на энергоносители, плохая политика закупок (завышенные цены на сырье, покупка сырья низкого качества, чрезмерная зависимость от одного поставщика).

Снижение производительности предприятия обычно связано с увеличением длительности производственного цикла и слабой организацией производственных потоков ресурсов (неэффективная внутрифирменная логистика).

Для уменьшения себестоимости проданных товаров или услуг необходимо, прежде всего, проанализировать структуру издержек по каждому виду продукции, пересмотреть уровни издержек и оценить пути их снижения, сделать попытку перевести постоянные издержки в переменные, оценить последствия отказа от производства видов продукции с низким относительным валовым доходом.

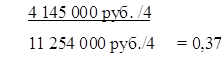

Итак, первые два показателя характеризуют тенденции изменения выручки и прибыли. Теперь надо проанализировать факторы, которые "отвечают за деньги" — это показатели оборачиваемости. В качестве третьего показателя мониторинга текущей деятельности предприятия следует использовать показатель оборачиваемости дебиторской задолженности, например, в виде среднего срока погашения дебиторской задолженности. В отличие от годового измерения, которое базируется на годовой выручке, здесь необходимо воспользоваться более коротким промежутком времени, например кварталом. В этом случае расчетная формула для показателя будет иметь вид:

![]()

В числителе этой формулы стоит среднее арифметическое значение дебиторской задолженности. Квартал в данном случае не является календарным, т. е., если, к примеру, мы рассчитываем средний срок погашения дебиторской задолженности в феврале, то необходимо использовать выручку за период: декабрь прошлого года — февраль текущего года. Данный показатель является очень информативным, т. к. служит мерой качества дебиторской задолженности, показывая, насколько быстро дебиторская задолженность превращается в деньги. Чем меньше средний период погашения дебиторской задолженности, тем лучше, поскольку меньше "проблем с деньгами". Высокое значение показателя свидетельствует о наличии проблем с дебиторами. Средний период погашения дебиторской задолженности должен быть соизмерим со сроком предоставления кредита дебитору. К типичным причинам большого значения периода погашения дебиторской задолженности следует отнести плохое управление дебиторской задолженностью, медленные продажи, приводящие к высокому кредитному риску, а также "продажу каждому, кто постучится в дверь".

Следует учитывать сезонность данного показателя. В самом деле, если вы производите и продаете прохладительные напитки или пиво, то оборачиваемость дебиторской задолженности летом будет существенно выше, чем в осенне-зимний период. Поэтому "ухудшение" оборачиваемости дебиторской задолженности в этот период на самом деле не является таковым.

Обнаружив негативное изменение дебиторской задолженности, необходимо продумать пути ее улучшения. Первоочередной мерой может стать пересмотр и изменение существующей политики продажи в кредит, для чего необходимо уплотнить сроки кредитов, оценивать и контролировать потребителей, использовать скидки или другую мотивацию для ускорения платежей со стороны дебиторов.

Кроме того, необходимо пересмотреть и изменить процедуры получения платежей. Для этого следует:

- произвести временной анализ получения платежей;

- делегировать одному из работников ответственность контроля получения платежей;

- возможно, обратиться к факторинговой фирме с предложением, купить вашу дебиторскую задолженность;

- списать часть безнадежных долгов как убытки периода.

Следующим фактором, который замораживает деньги предприятия в краткосрочной перспективе, является неумелое управление товарно-материальными запасами. В соответствии с этим в систему мониторинга предприятия вводится показатель оборачиваемости товарно-материальных запасов, который может быть рассчитан на различном временном базисе, начиная от квартала и оканчивая годом. Представляется, что, несмотря на краткосрочность целей мониторинга, расчет показателя оборачиваемости товарно-материальных запасов следует все же производить на основе показателей за 12 месяцев. В самом деле, если продукция предприятия имеет высокую сезонность, то использование 12 месяцев позволит "сгладить" оценку оборачиваемости, что, в свою очередь, позволит установить некоторое постоянное нормативное значение показателя. Если же сезонных колебаний нет, то ухудшение управления запасами последнего месяца вызовет ухудшение используемого показателя оборачиваемости, который рассчитывается на базисе 12 месяцев. Понятно, что предыдущие 11 месяцев будут "удерживать" показатель. Поэтому необходимо адаптировать критерий принятия решений к данной особенности, т. е. считать, к примеру, ухудшение оборачиваемости на 5% критическим.

Для расчета данного показателя рекомендуется следующая формула:

![]()

Типичные причины низкой оборачиваемости товарно-материальных запасов следует искать в слишком большом объеме имеющихся (в т. ч. и устаревших) запасов, чрезмерно высокой номенклатуре товара, излишнем запасе сырья.

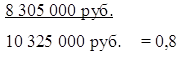

Замыкает минимальную систему показателей — показатель ликвидности, который дополняет два предыдущих показателя оборачиваемости, т. к. выступает своеобразным противовесом. В самом деле, исходя из приведенных ранее рассуждений, менеджер предприятия должен стремиться к улучшению показателей оборачиваемости. Одним из наиболее очевидных средств является уменьшение дебиторской задолженности и товарно-материальных запасов. В то же время, это приводит к ухудшению ликвидности предприятия и, стало быть, к уменьшению возможности получения выгодных кредитов.

Для характеристики ликвидности может быть использован как коэффициент общей ликвидности

![]()

так и коэффициент быстрой ликвидности

![]()

Наиболее информативным является второй из этих показателей. При этом следует учесть, что при расчете не используется просроченная дебиторская задолженность.

Ухудшение ликвидности предприятия — это ранний симптом возможного банкротства. Кроме того, банки это воспринимают как потерю надежности клиента и могут прекратить кредитование по овердрафту. Набор традиционных средств по улучшению ликвидности предприятия включает увеличение денежных средств за счет: продажи излишних запасов, оборудования и активов; пересмотр сроков и условий кредитов и займов, уменьшение кредиторской задолженности за счет пересмотра и изменения политики закупок и действующих контрактов на закупки.

Следует еще раз подчеркнуть, что в процессе управления оборотными средствами логистика предприятия должен принимать компромиссное решение между эффективным управлением дебиторской задолженностью и товарно-материальными запасами с одной стороны, и ликвидностью предприятия — с другой.

Заключение

К настоящему моменту логистика как практическая деятельность устойчиво заняла свою нишу в управлении современными предприятиями. Логистический подход к объекту управления, инструменты и методы логистики применяются в самых различных областях менеджмента. Наличие логистического подразделения в компании уже не является чем-то необычным, а рассматривается как обязательная составляющая оргструктуры успешного предприятия. Область компетенции специалистов в сфере логистики охватывает управление самыми разными объектами – документооборот, людские потоки, информационные, финансовые и, конечно, товарно-материальные. Именно управление товарно-материальными потоками, их оптимизация являются наиболее распространенными задачами менеджмента в среде коммерческих предприятий.

В хозяйственной практике и в теории экономических отношений привычным стало использование логистической терминологии в снабжении, производстве, складировании, распределении, в запасах, на транспорте. Несомненно, здесь логистический подход наиболее востребован. Он достаточно хорошо изучен, обеспечен большим количеством публикаций. Регулярно проводятся научные и практические конференции, их вопросы широко освещаются в экономической периодике и представлены в специальных учебных программах.

Появились и относительно новые отраслевые направления логистики - торговая, промышленная, банковская, строительная, таможенная, налоговая, международная, коммерческая, логистика города, обслуживания, гостиничного, ресторанного, туристического бизнеса и др. И финансовые потоки играют важную роль в хозяйственной практике и являются неотъемлемой частью финансовой логистики.

В данной работе были изложены и рассмотрены основные аспекты финансовой логистики, а также финансовые потоки как неотъемлемая часть этой области.

Список использованной литературы

1. Балабанов И.Т. Основы финансового менеджмента. - М.: Финансы и статистика, 2004.

2. Барсуков А.В., Малыгина Г.В. Финансы предприятия. - Новосибирск, 2004.

3. Бланк И.Б. Финансовый менеджмент. - Киев: Ника Центр Эльга, 2004.

4. Ковалев В.В. Введение в финансовый менеджмент. - М.: Финансы и статистика, 2006.

5. Леготина Ю.В., Бутрин А.Г. Проблемы финансовой логистики. //Логистика: современные тенденции развития, 2008, с.140-143.

6. Моисеева К.Н. Экономические основы логистики. Учебное пособие. //Москва. ИНФРА-М. 2008.- 528 с.

7. Молчанова Л.Н., Хайкин М.М.. Затраты предприятия как категория финансовой логистики. //Логистика: современные тенденции развития, 2008, с.178-179.

8. Тимошенко О.А. Базовые принципы логистики финансов. //Логистика: современные тенденции развития, 2008, с.243-244.

9. D.M. Lambert. Measuring and Selling the Value of Logistics.- "Internat. Journal of Logistics Management", 2002.

10. J.D. Martin. Value Based Management - Value Based Management - Harvard Business School Press, Boston, 2003.

11. Журнал "РИСК: Ресурсы, Информация, Снабжение, Конкуренция" №2 / 2009.

Похожие работы

... сегмента потребителей. Структура жизненного цикла продукта служит удобной схемой анализа такой динамики при планировании уровня обслуживания потребителей. 2.3 Роль логистики в удовлетворении потребителей, деловом успехе и в усилении конкурентоспособности на примере компании Bergen Brunswig Появление стратегий, опирающихся на компетентность в логистике как на средство достижения конкурентных ...

... находящимся на складе. Рисунок 13.Total materials counted 3.5 Дистрибьюция и транспортировка. Когда продукт достигает конечной точки в цепи внутрипроизводственной логистики, т.е. является пригодным для физического распределения в дистрибутивной сети и конечного потребления, с этого момента продукт будет проходить через так называемые центры ...

... логистика - процесс, охватывающий собственное снабжение предприятия ресурсами, объем готовой продукции, движение приобретенных материальных ресурсов по подразделениям на предприятии и между ними. Значение закупочной логистики в промышленности особенно велико. Это материалоёмкая отрасль. Обеспечить закупку материальных ресурсов по минимальным ценам и с максимальным качеством - задача не из легких ...

... процессное представление цепи поставок и практически осуществить декомпозицию: «цепь поставок — ключевой бизнес-процесс — логистической процесс — логистическая функция/операция». МЕНЕДЖМЕНТ В ЛОГИСТИКЕ 1. Основы логистического менеджмента В рыночной экономике «менеджмент» имеет два значения: во-первых, совокупность средств и форм управления основными сферами бизнеса внутри ...

0 комментариев