РЕФЕРАТ

по курсу "Основы маркетинга"

по теме: "Формирование и исполнение бюджета фирмы и бюджета маркетинга"

Формирование бюджета фирмы и бюджета маркетинга

Понятие "бюджет" не только используется в хозяйственной практике, но и изучается в экономической науке, которая дает его определение в следующих аспектах: экономической категории, основного финансового плана фирмы и централизованного фонда финансовых ресурсов фирмы. Все три определения бюджета не противоречат друг другу, поскольку каждое из них раскрывает, характеризует и обобщает только одну сторону социально - экономического комплекса, каким являются бюджетные отношения. А эти отношения охватывают и внутреннюю (внутрихозяйственные бюджеты), и внешнюю среду финансовой деятельности фирмы. Причем внешние отношения фирмы всегда имеют примат над внутренними, а регулирование бюджета, в том числе и маркетинга (т.е. его формирование, распределение доходной и расходной частей и исполнение), направлено на достижение баланса с внешней средой.

Хозяйствующий субъект на рынке - фирма должна иметь от участия в рыночной деятельности доход. Для зарабатывания дохода фирма неизбежно несет расходы на приобретение исходных ресурсов, их потребление и превращение в готовый продукт - товар. И при этом фирма несет за свою рыночную деятельность полную правовую и экономическую ответственность, что немыслимо без наделения ее полной частной собственностью на вкладываемый ею в "дело" капитал. Это и есть предпосылки ведения фирмой своего бюджета. [1; стр.147]

Финансовое планирование, то есть составление бюджета заключается в трансформировании всех планируемых программ, тактики и задач в издержки с последующим их удержанием из объема ожидаемых продаж. [2; стр.516]

Методика составления бюджетов на фирмах зависит от следующих факторов:

Организационная культура. Поскольку существуют основные принципы составления бюджета, которые являются общими для многих фирм, каждая отдельная фирма может иметь свои собственные, уникальные методику и порядок составления бюджета.

Организационная политика. Политическая структура фирмы определяет тех, кто контролирует общие расходы и производит распределение финансовых ресурсов.

Контроль информации. Бюджет не может быть составлен без учета корректно прошлой и текущей информации.

Децентрализация ответственности за прибыль. Тот порядок, на основании которого принимаются бюджеты для действующих подразделений и категорий товара, относится к структуре ответственности фирмы за ее прибыль.

Состав старшего управленческого персонала. Учитываются навыки в составлении бюджета и направление профессиональной деятельности.

Важность проекта. Это относится к области наград и поощрений основных лиц, занятых в проекте, что производится на основании полученных доходов. [2; стр.516]

На практике не существует единой универсальной методики составления бюджета для всех фирм. Ряд из них используют методику "снизу - вверх", когда бюджет разрабатывается рядовыми руководителями, а затем передается на утверждение руководителям более высокого уровня. Также некоторые из них применяют метод составления бюджета, называемый "снизу - вверх / сверху - вниз", в котором первоначальные рекомендации по составлению бюджета рядовых руководителей перед их утверждением тщательно поверяются и корректируются руководителями высшего звена. Противоположным по отношению к этому методу является метод, называемый "сверху – вниз / снизу - вверх", при котором бюджетные ограничения производятся руководителями высшего состава, затем постатейные бюджеты с учетом этих ограничений вновь представляются рядовыми руководителями. [2; стр.519].

Любая фирма не ограничивается ведением только одного своего бюджета. Ей необходимы и внутрифирменные бюджеты, чтобы оценивать доходность и "расходность" деятельности своих структурных подразделений и приданных им функций (снабжения, производства, сбыта, транспорта, маркетинга и т.д.). Все внутрифирменные бюджеты входят составными элементами в финансовую систему фирмы. Среди этих структур и их функций маркетинг играет особую роль средства решения финансовых проблем фирмы. А разработка бюджета маркетинга позволяет оценить его эффективность [1; стр.147].

Бюджет маркетинга одна из весьма сложных задач, с которыми приходится иметь дело руководителям фирмы. Бюджет маркетинга включает в себя: расходы на исследования рынков (конъюнктурные, средне - и долгосрочные), на обеспечение конкурентоспособности товара, на информационную связь с покупателями (реклама, стимулирование сбыта, участие в выставках и ярмарках и т.д.), на организацию товародвижения и сбытовой сети. Финансовые средства на перечисленные мероприятия черпаются из прибыли, которая без таких расходов была бы по своей массе значительно большей, однако, с другой стороны, без расходов на маркетинг вряд ли удастся в современных условиях продать достаточное количество единиц товара, чтобы окупить затраты на исследовательские работы и все остальное, связанное с его производством, не говоря уже о получении прибыли. [5; стр.298]

Чтобы оценивать порядок величины расходов на маркетинг, можно воспользоваться уравнением прибыли:

P = SW - [S (0 + A) + F + (R + D)],

где P - прибыль, S - объем продажи в штуках, W - прейскурантная цена, О - транспортные, комиссионные и иные расходы на продажу 1 единицы товара, А - затраты на производство 1 единицы товара, не связанные с маркетингом, не зависящие от объема производства, F - постоянные затраты на производство, не связанные с маркетингом, не зависящие от объема производства и продажи, R - затраты на рекламу, D - затраты на продвижение товара (стимулирование сбыта). [5; стр.299]

Естественно, что и абсолютные, и относительные размеры маркетинговых затрат зависят как от размеров предприятия, так и от его роли и претензий на рынке. Тот, кто следует за лидером на почтительном расстоянии, обычно пользуется его усилиями по освоению рынка практически бесплатно, минимизируя собственные маркетинговые расходы. Наоборот, самостоятельное, инициативное освоение новых рынков и обновление товаров вызывают резкий скачек этих расходов. В любом случае тип и новизна товара, мера освоенности рынка, характер стратегии фирмы, ее озабоченность своим престижем - вот главные факторы, определяющие размеры бюджета маркетинга любой фирмы. Ясно также, что на сильно конкурированном рынке и при высоко уровне притязаний фирмы ей наверняка придется существенно увеличить затраты на маркетинг. [4; стр.184]

Насколько разными могут быть рыночные ситуации. Настолько же могут различаться и маркетинговые бюджеты. Примерный бюджет представлен в таблице:

Пример бюджета маркетинга| Показатели | Тыс. ден. ед. | % |

| Суммарный доход от продаж, прогнозируемый на год | 3000 | 100,0 |

| Наиболее вероятная стоимость производства | -1000 | -33,3 |

| Затраты на маркетинг: | ||

| реклама организация продаж другие затраты на продвижение продукта распределение, обслуживание потребителей упаковка стоимость технического обслуживания заработная плата сотрудников и руководителей маркетинговых служб Величина кредитов, предоставленных клиентам Стоимость информации и гонорары привлеченных экспертов и консультантов | 14 45 5 500 20 20 20 90 50 | |

| Суммарные маркетинговые затраты | -746 | -25,5 |

| Чистый доход | =1236 | = 41,2 |

В настоящее время существует множество различных методик разработки бюджета маркетинга. Ф. Котлер в своих работах приводит две схемы формирования бюджета - планирование на основе показателей целевой прибыли и на основе оптимизации прибыли. [3; стр.551]

Планирование на основе показателей целевой прибыли состоит из 12 этапов расчета, в ходе которого намечаются по базе прошлого периода и прогнозируются продолжением тенденций на планируемый период: объем и темп роста производства, доля рынка, ее емкость, цена товара, переменные и постоянные издержки, валовая прибыль и величина затрат на маркетинг [1; стр.166-167]. По сути, данный метод приводит в своей работе Панкрухин А.П., называя его прейскурантным методом.

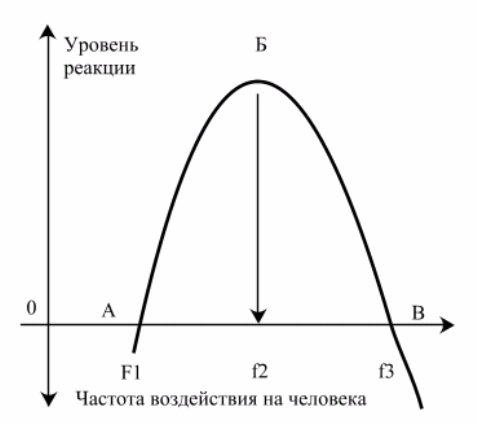

Планирование на основе показателей целевой прибыли обеспечивает удовлетворительную, но не обязательно максимальную прибыль. Оптимизация прибыли требует от управляющего четкого осознании взаимосвязи между объемом продаж и различными составляющими комплекса маркетинга. Для обеспечения взаимосвязи между объемами сбыта и одними или несколькими элементами комплекса маркетинга используется термин "функция реакции сбыта".

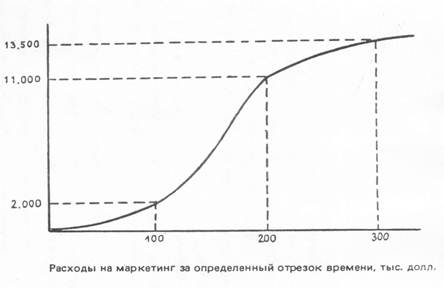

Функция реакции сбыта - прогноз вероятного объема продаж в течение определенного отрезка времени при разных уровнях затрат на один или несколько элементов комплекса маркетинга.

Одна из возможных функций реакции сбыта, предоставлена на рисунке. Она показывает, что чем больше фирма тратит в рамках конкретного отрезка времени на маркетинг, тем выше вероятный объем сбыта. Однако функция реакции сбыта может иметь и другой вид:

![]()

Расходы на маркетинг за определенный отрезок времени, тыс. долл.

Сокращение объема продаж при очень высоком уровне затрат, объясняется рядом причин. Во - первых, существует некий верхний предел общего потенциального спроса на любой конкретный товар. Наиболее податливые потенциальные потребители покупают товар почти немедленно, а неподатливые - не реагируют. По мере приближения к верхнему пределу, привлечение оставшихся потенциальных покупателей обходится все дороже. Во - вторых, по мере интенсификации фирмой своих маркетинговых усилий, конкуренты наверняка займутся те же самым, в результате чего каждая компания столкнется с растущим противодействием сбыту. В - третьих, при постоянно и неизменно растущих темпах сбыта, в конце концов, непременно возникали бы естественные монополии.

Для составления предварительной оценки функции реакции сбыта применительно к своей фирме можно воспользоваться тремя способами:

Статистический метод, когда управляющий собирает данные о прошлых продажах и уровнях примененных комплекса маркетинга и производит оценку функций реакции сбыта с помощью статистических приемов.

Экспериментальный метод, требующий варьирования уровня маркетинговых затрат и их распределения по аналогичным географическим или иным единицам разбивки с последующими замерами достигнутых объемов сбыта.

Метод экспертной оценки, когда при установлении необходимого уровня затрат, руководствуются обоснованными предположениями экспертов.

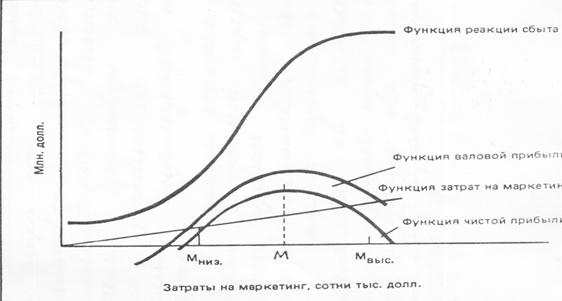

Для определения оптимального уровня маркетинговых затрат управляющий по маркетингу удаляет из функции реакции сбыта все не маркетинговые издержки и получает в результате функцию валовой прибыли, (см. рис).

![]()

|

|

|

|

Затраты на маркетинг, сотни, тыс. долл.

Затем функцию маркетинговых затрат представляют в виде прямой, которая начинается на нулевой отметке и идет наклонно вверх в отношении 1 доли маркетинговых затрат на каждые 10 доли. После этого получают функцию прибыли - нетто, вычитая функцию маркетинговых затрат из функции валовой прибыли. Функция прибыли - нетто говорит о положительной чистой прибыли при уровне маркетинговых затрат между М низ и М выс.

Это и есть рациональный диапазон затрат на маркетинг. Функция чистой прибыли достигает своего максимума в точке м. следовательно, уровень маркетинговых затрат обеспечивает получение максимальной чистой прибыли, должен равняться М. [3; стр.553-555]

Методы разработки маркетингового бюджетаВ современных литературных источниках по маркетингу приводится еще ряд методов по разработке маркетингового бюджета. Так, например, Федько В.П. и Пакрухин А.П. выделяют следующее:

Метод финансирования "от возможностей". Он применяется фирмами, ориентированными на производство. А не на потребителя, не на маркетинг. На долю последнего обычно приходится лишь то, что остается после удовлетворения запросов производства как такового (если что-то остается). По существу, это так называемый "остаточный" метод финансирования. Его единственное, но весьма сомнительное преимущество - отсутствие каких-либо серьезных конфликтов по вопросам финансирования с производственными подразделениями из-за их безусловного приоритета. Недостатков - множество; прежде всего это абсолютная произвольность, субъективность выделения конкретных сумм. Их непредсказуемость из года в год и как следствие - невозможность планирования долгосрочных маркетинговых программ и мероприятий. Если на некоторые мероприятия (реклама, стимулирование сбыта) средства все - таки находятся, исследовательские работы, которые призваны дать ориентиры для всех остальных, остаются без ресурсной поддержки. [4;.184]

Метод "фиксированного процента" основан на отчислении определенной доли от предыдущего или предполагаемого объема сбыта. Например, принимается величина в 3% от объема продаж прошлого года. Этот метод достаточно прост и часто применяется на практике. Однако он же и наименее логичен, поскольку ставит причину (маркетинг) в зависимость от следствия (объема сбыта). При ориентации на результаты завершившегося периода развитие маркетинга становится возможным только при условии его предыдущих успехов. Если же на лицо рыночная неудача и объем продаж уменьшается. То вслед за этим пропорционально падет также и величина отчислений на маркетинг. Фирма оказывается в тупике. [5; стр.300-301]

Этот метод используется в качестве вспомогательного при разбивке маркетинговых средств (определенных так, как указано ранее) по отдельным направлениям, например: ⅔ средств - на рекламу, ¼ - на стимулирование сбыта, оставшиеся "крохи" - на проведение исследований. В любом случае этот метод не позволяет переломить тенденции, сложившиеся на рынке, в интересах фирмы, осуществить радикальные меры. К тому же он весьма субъективен (как и предыдущие): величина процента обычно устанавливается волевым решением. [4; стр.186]

Метод "соответствия конкуренту" предполагает учет практики и уровня затрат на маркетинг конкурирующих фирм с поправкой на соотношение в силах и долю на рынке. Для его реализации необходимо наличие ряда условий. Во-первых, следует подобрать конкурента, близкого по ресурсам, интересам и рыночной позиции. Во-вторых, требуется хотя бы приблизительно определить размеры его маркетингового бюджета, что весьма трудно. Если усилия конкурента по рекламе и стимулированию сбыта заметны на рынке и могут быть хотя бы приблизительно установлены, то затраты на проведение маркетинговых исследований и разработку товаров оценить достаточно сложно.

Такой метод разработки бюджета маркетинга дает возможность использования коллективного опыта, однако, не отличается устойчивой оптимальностью. Нет никакой гарантии, что избранный фирмой для подражания конкурент поступает достаточно мудро, рационально формируя свой бюджет, и вообще исходит из тех целевых установок, которые мы ему невольно приписали. [5; стр.301]

Метод максимальных расходов предполагает, что на маркетинг необходимо расходовать как можно больше средств. При всей видимой "прогрессивности" такого подхода, его слабость - в пренебрежении способами оптимизации расходов. Более того, с учетом достаточно значительного временного интервала между осуществлением затрат на маркетинг и достижением результатов, использование этого метода может слишком быстро привести фирму к трудно преодолимым финансовым затруднениям и, как следствие, к отходу от маркетинговой концепции.

Метод "цель - задание" предполагает, что любое маркетинговое усилие должно строго соответствовать конкретным целям работы, при этом затраты на каждое маркетинговое действие соотносятся с ожидаемыми выгодами в движении к намеченной цели. Аналогичный механизм уже был продемонстрирован ранее, при оценке эффективности различных стратегий маркетинга. В данном случае, существует опасность превратить бюджет и саму маркетинговую деятельность в мозаику не стыкующихся фрагментов; важна ориентация на общий план, целостную стратегию маркетинга, что с трудом прослеживается при использовании этого метода.

Метод учета программы маркетинга предполагает тщательный учет издержек на достижение конкретных целей, но не самих по себе, а в сравнении с затратами при других возможных комбинациях средств маркетинга, т.е. при реализации других "цепочек" альтернатив маркетинговой стратегии.

Принимая во внимание недостатки, присущие каждому из приведенных методов в отдельности, следует отметить, что наиболее обоснован будет бюджет, составленный на основе применения интегрированного подхода с использованием отдельных элементов всех рассмотренных приемов. Такой способ формирования бюджета может строиться, к примеру, на ориентации на выполнение поставленной задачи, с учетом действий конкурентов и средств, которые фирма может выделить на маркетинг.

Определяя бюджет, необходимо не только определить общие расходы, но и распределить их как по основным направлениям маркетинговой деятельности (маркетинговые исследования, разработка товаров, реклама, стимулирование сбыта и т.д.), так и внутри их.

Метод формирования "от возможности", он применяется фирмами, ориентированными на производство, а не на потребителя, не на маркетинг. На долю последнего приходится лишь то, что после удовлетворения запросов производства как такового (если что-то остается). По существу, это так называемый "остаточный" метод финансирования. Его единственное, но весьма сомнительное преимущество - отсутствие каких-либо серьезных конфликтов по вопросам финансирования с производственными подразделениями из-за их безусловного приоритета. Недостатков - множество; прежде всего это абсолютная произвольность, субъективность выделения конкретных сумм, их непредсказуемость из года в год и как следствие - невозможность планирования долгосрочных маркетинговых программ и мероприятий. Если на некоторые мероприятия (реклама, стимулирование сбыта) средства все-таки находятся, то исследовательские работы, которые призваны дать ориентиры для всех остальных, остаются без ресурсной поддержки [4; стр.184].

Метод "фиксированного процента" основан на отчислении определенной доли от предыдущего или от предполагаемого объема сбыта. Например, принимается величина в 3% от объема продаж прошлого года. Этот метод достаточно прост и часто применяется на практике. Однако он же и наименее логичен, поскольку ставит причину (маркетинг) в зависимость от следствия (объема сбыта). При ориентации на результаты завершившегося периода развитие маркетинга становится возможным только при условии его предыдущих успехов. Если же на лицо рыночная неудача и объем продаж уменьшается, то вслед за этим пропорционально падает также и величина отчислений на маркетинг. Фирма оказывается в тупике. [5; стр.300-301]

Этот метод используется в качестве вспомогательного при разбивке маркетинговых средств (определенных так, как указано ранее) по отдельным направлениям, например: 2/3 средств на рекламу, 1/4 - на стимулирование сбыта, оставшиеся "крохи" - на проведение исследований. В любом случае этот метод не позволяет преломить тенденции, сложившиеся на рынке, в интересах фирмы, осуществить радикальные меры. К тому же он весьма субъективен (как и предыдущие): величина процента обычно устанавливается волевым решением [4; стр.186].

Метод "соответствия конкуренту" предполагает учет практики и уровня затрат на маркетинг конкурирующих фирм с поправкой на соотношение в силах и долю на рынке. Для его реализации необходимо наличие ряда условий. Во-первых, следует подобрать конкурента, близкого по ресурсам, интересам и рыночной позиции. Во-вторых, требуется хотя бы приблизительно определить размеры его маркетингового бюджета, что весьма трудно. Если усилия конкурента по рекламе и стимулированию сбыта заметны на рынке и могут быть хотя бы приблизительно установлены, то затраты на проведение маркетинговых исследований и разработку товаров оценить достаточно сложно.

Такой метод разработки бюджета маркетинга дает возможность использования коллективного опыта, однако не отличается устойчивой оптимальностью. Нет никакой гарантии, что избранный фирмой для подражания конкурент поступает достаточно мудро, рационально формируя свой бюджет, и вообще исходит из тех целевых установок, которые мы ему невольно приписали [5; стр.301].

Метод максимальных расходов предполагает, что на маркетинг необходимо расходовать как можно больше средств. При всей видимой "прогрессивности" такого подхода его слабость, - в пренебрежении способами оптимизации расходов. Более того, с учетом достаточно значительного временного интервала между осуществлением затрат на маркетинг и достижением результатов использование этого метода может слишком быстро привести фирму к трудно преодолимым финансовым затруднениям и, как следствие, к отходу от маркетинговой концепции.

Метод "цель - задание" предполагает, что любое маркетинговое усилие должно строго соответствовать конкретным целям работы, при этом затраты на каждое маркетинговое действие соотносится с ожидаемыми выгодами в движении к намеченной цели. Аналогичный механизм уже был продемонстрирован ранее, при оценке эффективности различных стратегий маркетинга. В данном случае существует опасность превратить бюджет и саму маркетинговую деятельность в мозаику нестыкующихся фрагментов; важна ориентация на общий план, целостную стратегию маркетинга, что с трудом прослеживается при использовании этого метода.

Метод учета программы маркетинга предполагает тщательный учет издержек на достижение конкретных целей, но не самих по себе, а в сравнении с затратами при других возможных комбинациях средств маркетинга, т.е. при реализации других цепочек альтернатив маркетинговой стратегии.

Принимая во внимание недостатки, присущие каждому из приведенных методов в отдельности, следует отметить, что наиболее обоснован будет бюджет, составленный на основе применения интегрированного подхода с использованием отдельных элементов всех рассмотренных приемов. Такой способ формирования бюджета может строиться, к примеру, на ориентации на выполнение поставленной задачи, с учетом действий конкурентов и средств, которые фирма может выделить на маркетинг.

Определяя бюджет, необходимо не только определить общие расходы, но и распределить их как по основным направлениям маркетинговой деятельности (маркетинговые исследования, разработка товаров, реклама, стимулирование сбыта и т.д.), так и внутри их.

Список литературы

1. Голиков Е.А. Маркетинг и логистика: учебное пособие. - М.: Издательский дом "Дашков и К", 2006.

2. Диксон Питер Р. Управление маркетингом: учебное пособие / перевод с английского Шленов Ю.В. - М.: ЗАО "БИНОМ", 2008 г.

3. Котлер Ф. Основы маркетинга: перевод с английского - М.: "Ростинтер", 2006 г.

4. Панкрухин А.П. Маркетинг: учебник М.: Институт международного права и экономики им. А.С. Грибоедова, 2006.

5. Основы маркетинга / Федько В.П., Федько Н.Г., Шапор О.А.; Под. ред. Федько В.П. - Ростов-на-Дону: Феникс, 2008

Похожие работы

... сложилось в обществе. Во взаимоотношениях заказчиков и исполнителей должны строго соблюдаться определенные правила. Исследования в области маркетинга базируются на общих научных принципах и методах, в том числе это относится и к общим требованиям к исследованиям. 2.2. Управление маркетинговой информацией и оценка рыночного спроса. Для того чтобы помочь менеджерам по маркетингу находить ...

... использования; 4) определение перспектив рекламы на долгосрочном уровне; 5) создание предпосылок более четкого и разностороннего контроля рекламной деятельности и более эффективного расходования рекламного бюджета. Основные этапы планирования рекламной деятельности фирмы в комплексе маркетинга приведены в таблице 2. Процесс планирования подчинен логике иерархии целей фирмы. Взаимосвязь целей ...

... опасность); 2. добровольная сертификация для подтверждения соответствия продукции заявленному качеству, проводимая по желанию заявителей и являющаяся рыночным механизмом; 3. идентификация и учет движения товаров и документации в сфере обращения. Остановимся подробнее на первом из них. Обязательное подтверждение соответствия является формой государственного регулирования и вводится ...

... важности факторы, определяющие моральное состояние их подчиненных, они, как правило, осведомленность о состоянии дел в организации относят на последнее место. Сознание человека не терпит вопросов без ответов. Если те, кто знает, не дают ответов на вопросы, тогда работники будут искать ответы там, где нет достоверной информации Неправильная установка сознания и качество коммуникаций. Установка ...

0 комментариев