Навигация

Анализ финансовой и маркетинговой деятельности магазина ООО «Панда»

75196

знаков

3

таблицы

9

изображений

2.1 Анализ финансовой и маркетинговой деятельности магазина ООО «Панда»

Магазин ООО «Панда» существует на рынке уже длительное время, за этот период ассортимент магазина существенно расширился, и сейчас здесь представлено: женская модельная и немодельная обувь, мужская обувь, сумки, аксессуары, чулочные изделия и средства по уходу за обувью.

В магазине ООО «Панда» имеются все необходимые средства противопожарной безопасности: запасной выход, план эвакуации, противопожарная сигнализация, щит противопожарный, огнетушители, инструкция по пожарной безопасности на объектах торговли, противопожарная инструкции и инструкция ответственному лицу за пожарную безопасность. Время от времени или периодически осуществляют проверки с целью соблюдения норм пожарной безопасности (СЭС, МЧС, инспекция по труду).

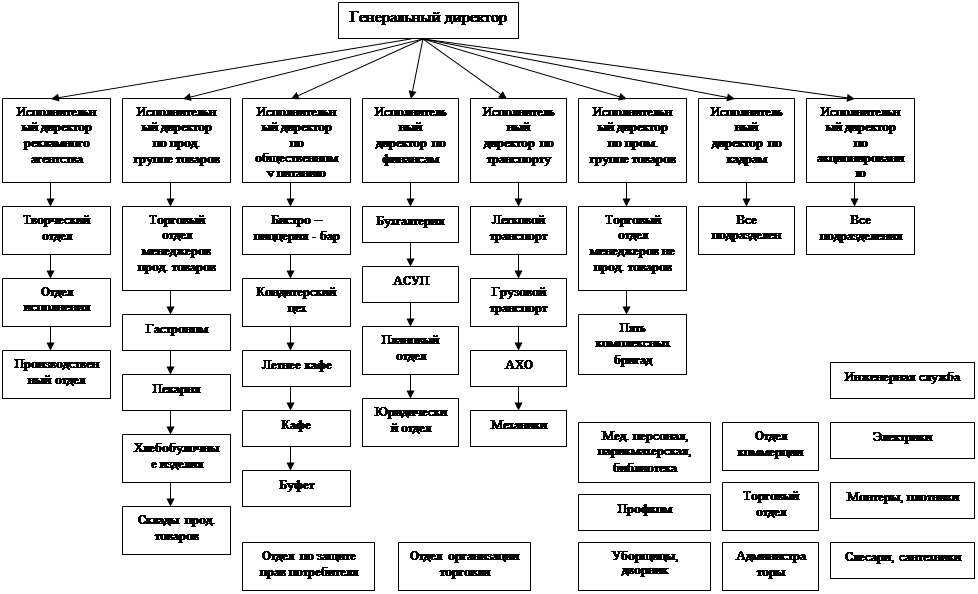

В магазине есть коммерческий отдел, отдел кадров, юридический, финансовый, бухгалтерия, отдел маркетинга. Эти отделы контактируют с администрациями магазинов для достижения наибольшего суммарного эффекта.

Коммерческий отдел занимается осуществлением договоров, подыскивает наиболее выгодных поставщиков, которые имеют хорошую материальную базу, качественный товар по доступным ценам.

Юридический отдел следит за грамотностью оформления документов, договоров.

Отдел кадров организует подбор работников. В ООО «Панда» работает квалифицированный грамотный персонал, способных дать консультацию по любому вопросу, оказать помощь в выборе товара.

Финансовый отдел и бухгалтерия следят за деятельностью магазинов, насколько тот или иной магазин справляются со сбытом товаров.

Отдел маркетинга занимается организацией рекламы, стимулированием сбыта товаров, организацией послепродажного обслуживания продукции, выявлением ключевых внутренних и внешних проблем предприятия и разработкой оптимальных способов их решения, а также разработкой стратегии развития предприятия. Данный отдел обязан при необходимости уточнять и дополнять указанную информацию, а также выполнять все необходимые работы по анализу и оценке различного рода текущих и перспективных рыночных ситуаций. Также маркетинговый отдел занимается разработкой плана маркетинга в перспективе за год, два вперед, который помогает повысить эффективность работы магазина «Панда» за счет четкого определения целей и методов их достижения, устранения неясностей и лишних действий, не приводящих к запланированным результатам.

В настоящий момент ООО "Панда" активно развивается, они увеличивают штат молодых и образованных специалистов, расширяют свой ассортимент, развивают и налаживают отношения с новыми партнерами по бизнесу.

Организацоннно-правовая форма собственности организации – индивидуальное предприятие, ИП Чарков В.А.

Магазин ООО «Панда» является сетью магазинов:

1. ООО «Панда» № 1, улица Первомайская, 115

2. ООО «Панда» № 4, улица Карла Маркса, 199

3. ООО «Панда» № 2, улица Коммунистическая, 19а (Самый большой по площади магазин. Здесь находится обувь как прошлых сезонов со скидками (стоки), так и обувь новой коллекции. Данный магазин рассчитан на все сегменты потребителей)

4. «Панда»№ 3, улица Бабушкина, 31.

Магазин ООО «Панда» старается работать лишь с проверенными фирмами, так как качеству продаваемой обуви предъявляются очень высокие требования на современном рынке. Вот фирмы-производители, с какими сотрудничает ООО «Панда»: Paolo Conte, Calipco, Izel, Mariela, Francesco Donni, Inario, Respect, Rieker, Cooper, Roccol и т.д. Если при заключении договора о поставках с новой фирмой-производителем обуви число брака превышает допустимый процент брака, то магазин больше не работает с данной фирмой.

Магазин осуществляет свою коммерческую деятельность на основании лицензии и свидетельства, здесь соблюдаются все соответствующие законы и нормативы, в особенности «Закон о защите прав потребителей» [1, с 4].

Большое внимание в магазине уделяется качеству товара. При поступлении обуви в магазин ООО «Панда» материально-ответственные лица обязаны проверить состояние тары и упаковки и произвести количественную и качественную приемку товара. Вся обувь хранится на складе в коробках, разложенных по производителям. На складе так же обеспечивается сохранение качества обуви.

На предприятии соблюдаются все правила и законы по обмену, ремонту недоброкачественной обуви. Если покупатель попалась бракованная обувь или с дефектом, то тогда обувь отправляется на экспертизу, а затем и ремонт. Так же покупатель может вернуть свои деньги или обменять обувь на другую пару. По статье 25 Закона "О защите прав потребителей" дает потребителю право на обмен доброкачественной обуви, не подошедшей по размеру, фасону, модели, цвету в течение 14 дней со дня покупки.

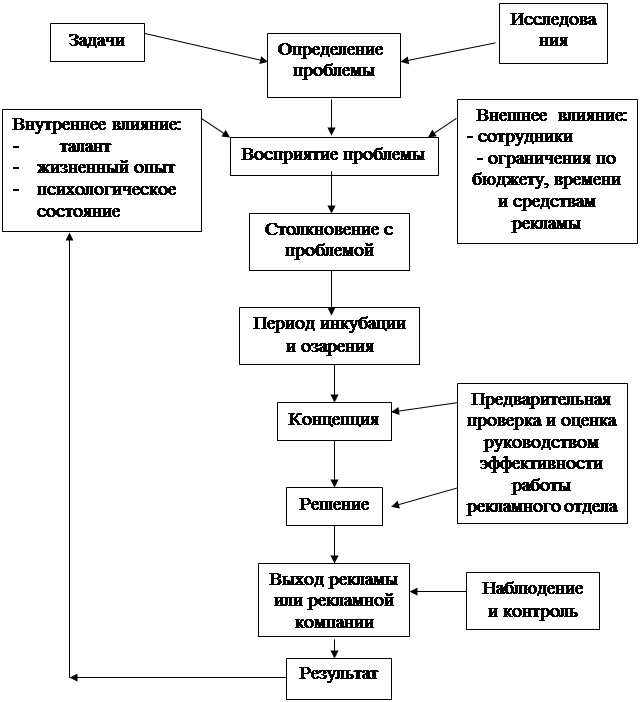

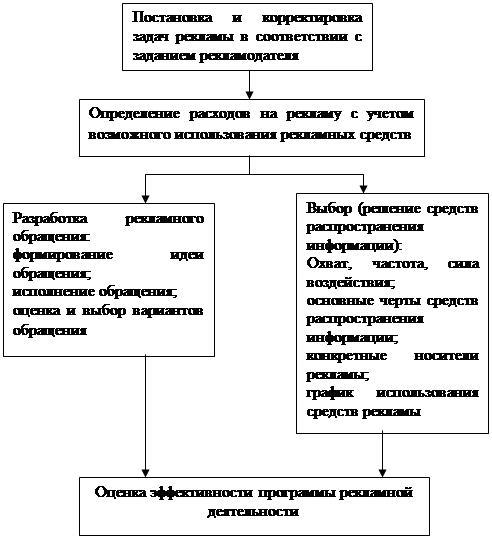

У магазина ООО «Панда» есть рекламный ролик по телевидению – на каналах «Первый» и «Россия». Чтобы изготовить данный ролик, менеджер «Панды» обращается в рекламное агентство города Сыктывкара.

В наше время довольно популярным стало размещение информации в сети Интернет. У магазина «Панда» существует свой сайт, где можно найти данные о размещении предприятии, узнать телефон, получить сведения об ассортименте магазина.

Кроме того, покупатель получает информацию о товаре, услугах, скидках, условиях оплаты и кредите непосредственно в магазине. На каждом ценнике на товар указаны: цена, материал, страна-производитель, марка. В магазине есть брошюры, листовки, в которых имеется полная информация о фирмах обуви. Продавцы-консультанты так же с удовольствием придут на помощь покупателю, проконсультируют и помогут подобрать нужную модель обуви.

Для магазина ООО «Панда» основными конкурентами являются: «Пешеход», «Степ», «Zenden», «Alba», «Chester», «Наутилус», «Обувь City», «Еврообувь», «Обувь» на Морозова 171, «Jackal», «Женская обувь» на Морозова 100, «Зебра» Дом Быта/ 4 этаж, «Мир Обуви» Дом Быта/ 2 этаж, «Victoria» Детский мир/ цокольный этаж, «Мир обуви» Детский мир/ 1 этаж, «Цум», «Metropolis».

У организации есть кредитно-финансовые посредники – то есть, банки и страховые компании, с которыми фирма сотрудничает. Это сыктывкарский филиал ОАО «Банк Москвы», ОАО «Банк Таврический».

Анализ финансово-хозяйственной деятельности предприятия - это хозяйственные процессы предприятий, их социально-экономическая сущность и конечные результаты деятельности. Анализ финансово - хозяйственной деятельности как наука представляет собой систему специальных знаний, базирующихся на законах развития и функционирования систем и направленных на познание методологии оценки, диагностики и прогнозирования финансово хозяйственной деятельности предприятия.

Основной целью финансового анализа является получение небольшого числа ключевых параметров, дающих объективную и точную оценку финансового состояния предприятия, его прибыли и убытков, изменения в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. При этом одним из главных моментов является выявление причин обусловивших сложившееся финансовое состояние и изменение.

Экономические показатели хозяйственной деятельности предприятия это:

- доходы предприятия - общая сумма денег, полученная от продаж;

- затраты предприятия - экономический показатель работы предприятия, отражающий финансовые расходы предприятия на производство товаров и услуг;

- общий анализ предприятия - анализ показателей, которые позволяют охарактеризовать проблемы предприятия с точки зрения персонала, оборудования, технологии, эффективности производственной деятельности, сбыта, управления и планирования;

- пассивы предприятия - все официальные требования по отношению к предприятию, обязательства и источники средств предприятия, состоящие из собственных, заемных и привлеченных средств;

- платежеспособность - финансовое положение предприятия или лица, позволяющее ему своевременно выполнять свои денежные обязательства;

- позиция - финансовое положение компании;

- прибыль - превышение доходов от продажи товаров и услуг над затратами на производство и продажу этих товаров.

- рентабельность - показатель эффективности деятельности предприятия, характеризующий уровень отдачи от затрат и степень использования средств;

- убытки предприятия - выраженные в денежной форме потери; уменьшение материальных и денежных ресурсов предприятий в результате превышения расходов над доходами;

Основным видом хозяйственной деятельности магазина «Панда» является торговля обувью, также сопутствующими товарами, такими как сумки, перчатки, чулочные изделия, средства по уходу за обувью.

Для получения более объективной оценки финансовой деятельности был проведен уплотненный баланс.

Таблица 2.1

Уплотненный баланс ООО «Панда» в динамике за период с 2008 по 2009гг.

| Показатели | Код стр. | 2006 год | 2007год | 2008 год | |||

| начало | конец | начало | конец | начало | конец | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| АКТИВ | |||||||

| 1. Внеоборотные активы | |||||||

| Нематериальные активы | 110 | 0 | 0 | 0 | 0 | 0 | 0 |

| Основные средства | 120 | 0 | 0 | 0 | 16683 | 16683 | 16683 |

| Незавершенное строительство | 130 | 0 | 0 | 0 | 0 | 0 | 0 |

| Долгосрочные финансовые вложения | 140 | 0 | 0 | 0 | 0 | 0 | 0 |

| Прочие внеоборотные активы | 150 | 0 | 0 | 0 | 0 | 0 | 0 |

| Итого по разделу 1 | 190 | 0 | 0 | 0 | 16683 | 16683 | 16683 |

| 2. Оборотные активы | |||||||

| Запасы, в том числе | 210 | 0 | 50000 | 50000 | 112000 | 112000 | 211536 |

| сырье и материалы | 211 | 0 | 40000 | 40000 | 104000 | 104000 | 201419 |

| готовая продукция | 214 | 0 | 10000 | 10000 | 0 | 0 | 10117 |

| Товары отгруженные | 215 | 0 | 0 | 0 | 0 | 0 | 0 |

| расходы будущих периодов | 216 | 0 | 0 | 0 | 8000 | 8000 | 0 |

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 0 | 3848 | 3848 | 6144 | 6144 | 12295 |

| Дебиторская задолженность (платежи более чем через год) | 230 | 0 | 34545 | 34545 | 43445 | 43445 | 62578 |

| Дебиторская задолженность (платежи в течение года) | 240 | 0 | 0 | 0 | 0 | 0 | 0 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Краткосрочные финансовые вложения | 250 | 0 | 0 | 0 | 0 | 0 | 0 |

| Денежные средства | 260 | 0 | 4000 | 4000 | 204000 | 204000 | 429979 |

| Прочие оборотные активы | 270 | 0 | 0 | 0 | 0 | 0 | 0 |

| Итого по разделу 2 | 290 | 0 | 92393 | 92393 | 365589 | 365589 | 716388 |

| БАЛАНС (190+290) | 300 | 0 | 92393 | 92393 | 382272 | 382272 | 733071 |

| ПАССИВ | |||||||

| 3. Капитал и резервы | |||||||

| Уставный капитал | 410 | 0 | 10000 | 10000 | 10000 | 10000 | 10000 |

| Добавочный капитал | 420 | 0 | 0 | 0 | 0 | 0 | 0 |

| Резервный капитал | 430 | 0 | 0 | 0 | 0 | 0 | 0 |

| Нераспределенная прибыль | 470 | 0 | 20564 | 20564 | 200688 | 200688 | 370241 |

| Итого по разделу 3 | 490 | 0 | 30564 | 30564 | 210688 | 210688 | 380241 |

| 4. Долгосрочные обязательства | |||||||

| Займы и кредиты | 510 | 0 | 0 | 0 | 0 | 0 | 0 |

| Итого по разделу 4 | 590 | 0 | 0 | 0 | 0 | 0 | 0 |

| 5. Краткосрочные обязательства | |||||||

| Займы и кредиты | 610 | 0 | 0 | 0 | 0 | 0 | 0 |

| Кредиторская задолженность | 620 | 0 | 61829 | 61829 | 171584 | 171584 | 352830 |

| Итого по разделу 5 | 690 | 0 | 61829 | 61829 | 171584 | 171584 | 352830 |

| БАЛАНС (490+590+690) | 700 | 0 | 92393 | 92393 | 382272 | 382272 | 733071 |

Данные таблицы 2.1. свидетельствуют о положительной динамике валюты баланса за последние 3 года. Сравнивая эти показатели в сопоставимых ценах, получим следующую картину:

Валюта баланса 2006 года - 92393 руб., что в сопоставимых с 2008 годом ценах равно

92 393*109%*106,7% = 107 455,83 руб.

Валюта баланса 2007 года - 382 272 руб., что в сопоставимых ценах с 2009 годом равно

382 272*106,7% = 407 884,22 руб.

Таким образом, динамика валюты баланса будет выглядеть следующим образом:

2006 г. – 107 455,83 руб.

2007 г. – 407 884,22 руб.

2008 г. – 733 071,00 руб.

Темп роста 2009/2008 = 733071,00/407884,22*100 % = 179,73 %

Темп роста2008/2007 = 407884,22/107455,83*100 % = 379,58 %.

Как видно, даже в сопоставимых ценах темп роста валюты баланса существенно замедляется. Но, это вполне объяснимо сроком осуществления деятельности ООО «Панда».

Таблица 2.2

Анализ прибыли ООО «Панда», руб.

| Наименование показателя | Код строки | За 2007 год | За 2008 год | % отклонения |

| 1 | 2 | 3 | 4 | 5 |

| 1.Доходы и расходы по обычным видам деятельности Выручка (нетто) от продажи товаров, услуг (за минусом НДС, акцизов и прочих обязательных платежей) | 010 | 1589433 | 3007112 | 189 |

| 1 | 2 | 3 | 4 | 5 |

| Себестоимость проданных товаров, услуг | 020 | 1430490 | 2647146 | 185 |

| Валовая прибыль | 030 | 158943 | 359966 | 227 |

| Коммерческие расходы | 040 | 0 | 0 | - |

| Управленческие расходы | 050 | 0 | 0 | - |

| Прибыль от продаж (стр. 010-020-030-040) | 060 | 158943 | 359966 | 227 |

| 2. Операционные доходы и расходы | ||||

| Проценты к получению | 070 | - | - | - |

| Проценты к уплате | 080 | - | - | - |

| Доходы от участия в других организациях | 090 | - | - | - |

| Прочие операционные доходы | 100 | - | - | - |

| Прочие операционные расходы | 110 | - | - | - |

| 3. Внереализационные доходы и расходы | ||||

| Внереализационные доходы | 120 | - | - | - |

| Внереализационные расходы | 130 | 10548 | 28315 | 268 |

| Прибыль (убыток) до налогообложения | 140 | 148395 | 331651 | 224 |

| Налог на прибыль | 170 | 35615 | 79596 | 224 |

| 1 | 2 | 3 | 4 | 5 |

| Прибыль (убыток) от обычной деятельности | 180 | - | - | - |

| 4. Чрезвычайные доходы и расходы | ||||

| Чрезвычайные доходы | - | - | - | |

| Чрезвычайные расходы | - | - | - | |

| Чистая прибыль | 190 | 112780 | 252055 | 224 |

Данные таблицы 2.2. свидетельствуют о росте показателей прибыльности предприятия. Для более полной характеристики проведем анализ рентабельности.

Таблица 2.3

Анализ рентабельности ООО «Панда», руб.

| Наименование показателя | За 2007 год | За 2008 год | Отклонения | |

| в сумме | в % | |||

| 1 | 2 | 3 | 4 | 5 |

| Выручка от продажи товаров, услуг , руб. | 1595577 | 3019407 | +1423830 | 189 |

| НДС, акцизы и прочие платежи, руб. | 6144 | 12295 | +6151 | 200 |

| Выручка за минусом налога | 1589433 | 3007112 | +1417679 | 189 |

| Затраты на производство и реализацию продукции, услуг, руб. | 1430490 | 2647146 | +1211256 | 185 |

| Прибыль от реализации продукции (услуг), руб. | 158943 | 359966 | +201023 | 227 |

| Рентабельность продукции в % к затратам | 11,11 | 13,6 | - | -2,49 |

| Доходы от внереализационных операций, руб. | - | - | - | - |

| 1 | 2 | 3 | 4 | 5 |

| Чрезвычайные и прочие доходы (сальдо), руб. | - | - | - | - |

| Балансовая прибыль предприятия, руб. | 148395 | 331651 | +183256 | 224- |

| Активы предприятия (среднегодовая стоимость), руб. | 228991 | 540988,5 | 311997,5 | 236 |

| Рентабельность предприятия, в % к активам | 64,8 | 61,3 | - | -3,5 |

| Налоги, выплачиваемые из прибыли, руб. | 35615 | 79596 | +43981 | 224 |

| Чистая прибыль, руб. | 112780 | 252055 | +139275 | 224 |

Рассчитаем основные показатели оценки рентабельности деятельности предприятия.

Чистая прибыль 2007 г. = 112780 руб.

Чистая прибыль 2008 г. = 252055 руб.

Наблюдается прирост в размере 124 %. Расценивается весьма позитивно.

Рентабельность продукции 2007 год равна 11,11 %

Рентабельность продукции 2008 год равна 13,6 %

Наблюдается увеличение показателя, что положительно сказывается на финансовом состоянии предприятия.

Рентабельность основной деятельности = прибыль от реализации / затраты на производство и сбыт продукции

Рентабельность основной деятельности 2007 = 11,11 %

Рентабельность основной деятельности 2008 = 13,6 %

Рентабельность совокупного капитала = чистая прибыль/ итог среднего баланса-нетто

Рентабельность совокупного капитала 2007 = 29,5 %

Рентабельность совокупного капитала 2008 = 34,4 %

В целом, показатели рентабельности достаточно позитивны.

Проведенный финансовый анализ деятельности ООО «Панда» свидетельствует о том, что:

- наблюдается улучшение основных показателей деятельности предприятия в динамики с 2006 по 2008 год;

- имеется положительная динамика валюты баланса за последние 3 года, при этом внеоборотные активы не изменились, что является положительным фактором;

- в целом, имущественное состояние ООО «Панда» может быть охарактеризовано как относительно стабильное;

- в нашей ситуации мы наблюдаем редкий тип финансовой устойчивости или абсолютную финансовую устойчивость;

- происходит замедление оборачиваемости оборотных средств, что является негативным моментом и требует для сохранения устойчивого финансового положения предприятия дополнительных оборотных средств;

- предприятие на конец 2008 года имеет достаточно позитивные показатели рентабельности.

На основании полученных данных, можно судить о положительной финансово-экономической деятельности ООО «Панда» за рассматриваемый период времени.

Похожие работы

... довольно полную, но не исчерпывающую картину существующего в настоящее время арсенала средств рекламного воздействия и отражает разнообразие видов рекламных материалов и мероприятий, использующихся в практике рекламной работы розничного торгового предприятия. 1.3. Организация рекламной деятельности. Основой организации рекламной деятельности в розничном торговом предприятии является рекламная ...

... спроса на реализуемые в магазинах товары; формирование оптимального ассортимента товаров в магазине; - рекламно-информационная деятельность розничных торговых предприятий; - выбор наиболее эффективных методов розничной продажи товаров; - организация оказания торговых услуг покупателям. Коммерческая работа по продаже товаров в розничных торговых предприятиях в отличие от оптовых предприятий ...

... СТРУКТУР Формирование условий для наиболее полного удовлетворения потребностей населения в товарах и услугах Обеспечение постоянного возрастания рыночной стоимости торговых предприятий муниципальных структур Обеспечение высокого уровня торгового обслуживания покупателей Обеспечение достаточной экономичности осуществления торгово-технологического и торгово-хозяйственного процессов в торговой ...

... каналам, таким как теле, магазины, по каталогам и через сеть Internet. Многие магазины принадлежат независимым владельцам, однако, все большее их число относится к одной из форм корпоративной розничной торговли. Такие организации во многом используют эффект масштаба. Основные типы организаций, занимающихся розничной торговли, представлены в таблице 1. Таблица 1. Основные типы внемагазинной ...

0 комментариев