ЦЕЛИ И ЗАДАЧИ КОНТРОЛЛИНГА НА ПРЕДПРИЯТИИ

Контроллинг, как система рационализации целедостижения, прошел достаточно серьезный путь развития. При этом, возникновение и основные этапы его совершенствования напрямую были связаны с изменениями во внешней бизнес-среде, когда предприятия не могли обойтись старыми методами управления. На протяжении всего своего развития контроллинг был и остается объективно необходимым для успешного и эффективного ведения бизнеса. С успешностью бизнеса связана целевая ориентация контроллинга.

Цели контроллинга на предприятии можно разделить на общие и специальные. Общие цели, как направление деятельности, всегда совпадают с целями организации, так как по своей сути они ими и определяются. Общие цели контроллинга выражаются преимущественно в количественных экономических терминах, например, в достижении определенного уровня прибыли, рентабельности или производительности организации, в гарантированном обеспечении заданного уровня ликвидности, в минимизации затрат предприятия (точнее говоря, в оптимизации затрат) и т.п. Общие цели контроллинга не дают понимания его уникальности и отличия от обычного управления предприятием. Поэтому, следует пристальное внимание уделить рассмотрению именно специальных целей и задач контроллинга на предприятии.

В наиболее общем виде специфическая цель деятельности службы контроллинга должна заключаться в обеспечении эффективности системы управления компанией посредством информационно-аналитической и методологической поддержки руководителей всех уровней предприятия в процессе принятия ими управленческих решений, направленной на гарантированность достижения основных (прежде всего монетарных) целей предприятия. Причем поддержка эта осуществляется с помощью специальных финансовых инструментов: методов учета, анализа и расчета затрат, планирования и бюджетирования, контроля за системой, выявления и анализа отклонений факта от плана и т.д.

Данную общую цель, безусловно, можно и следует конкретизировать. Определение основных специальных целей контроллинга на предприятии является до сих пор дискуссионным вопросом. Однако, ряд серьезных прикладных исследований, проведенных в 90-е годы XX века немецкими учеными, выделили ключевые цели, присущие контроллингу любого предприятия или организации.

На вершине системы целей контроллинга находятся 8 основных целей *. Каждая из этих целей имеет собственные критерии, позволяющие выделить ее из общего перечня, а также основные индикаторы реализации этой цели (см. Приложение 1).

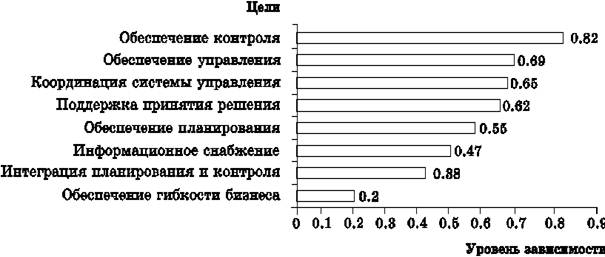

Опросы Амсхофа, проведенные на крупных и средних немецких предприятиях, обозначили 4 наиболее значимых цели контроллинга на предприятии (см. рис. 1). На вершине массива целей находится обеспечение контроля, затем следует обеспечение управления, гармонизация и интеграция системы управления и, наконец, четвертой оказалась цель - обеспечение качества управленческих решений.

Рис. 1. Уровень значимости целей контроллинга на немецких предприятиях

В то время, как важность целей обеспечения планирования и обеспечения релевантной информации занимают средние позиции, цель интеграции планирования и контроля и цель обеспечения гибкости управления оказываются менее востребованными в практике хозяйствования в Германии.

Достижение целей системы контроллинга обеспечивается реализацией задач, в которых от взаимосвязи и взаимодействия различных ее элементов требуется достичь конкретных финансовых показателей, по которым можно судить об эффективности управления и развития компании.

В свете выводов исследования Амсхофа мы можем сформулировать основную целевую универсальную задачу контроллинга в следующем виде: построение на предприятии эффективной системы принятия, реализации, контроля и анализа управленческих решений, обеспечивающей достижение оперативных и стратегических целей предприятия. Осуществление такой метазадачи реализуется через комплекс задач в сферах учета, поддержки процессов планирования и контроля за реализацией планов, обеспечения руководства аналитической информацией, финансового менеджмента и т.д.

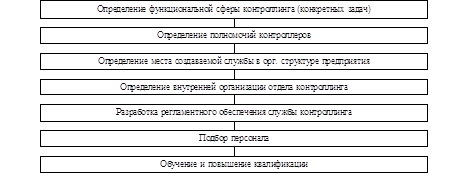

Рис. 2. Задачи контроллинга как системы поддержки управления

П

оскольку главной стратегической целью коммерческого предприятия является максимизация прибыли и повышение рентабельности деятельности, то основной функциональной задачей контроллинга является управление затратами и финансовыми результатами деятельности предприятия. Однако, сфера прикладных задач контроллинга на предприятии неимоверно шире, поэтому следует более подробно рассмотреть их постановку и реализацию на предприятии.

В сфере управленческого (производственного) учета задачи контроллинга включают создание системы сбора и обработки информации существенной для принятия управленческих решений на разных уровнях руководства. Организация учета затрат не только по отдельным видам выпускаемой продукции, но также по технологическим процессам, фазам производства, покупателям, регионам сбыта и т.д. В данную группу попадают также задачи по подбору или разработке методов учета затрат и калькулирования себестоимости, критериев, финансовых и общеэкономических показателей для оценки деятельности предприятия в целом и его отдельных подразделений.

Поддержка процесса планирования заключается в выполнении следующих задач контроллинга:

· формирование и развитие системы комплексного планирования и бюджетирования;

· разработка методов планирования;

· определение необходимой для планирования информации, источников информации и путей ее получения.

Служба контроллинга принимает действенное участие в разработке базисных планов предприятия (продаж, ликвидности, инвестиций и т.д.), а также координирует отдельные планы по времени и содержанию, проверяет составленные планы на полноту и напряженность. Участвует в составлении единого оперативного плана предприятия. Более того, руководство процессом бюджетирования является одной из основных задач контроллинга.

При этом следует отметить, что служба контроллинга не должна определять, что планировать (хотя в некоторых случаях все-таки делает это), а должна рекомендовать, как и когда планировать, насколько детально это нужно делать, а также заранее оценить возможности реализации запланированных мероприятий, устанить максимальные границы отклонений факта от плана (границы терпимости), что особенно важно для повышения эффективности бюджетирования на предприятии.

Вместе с тем, сложившаяся на предприятии многолетняя практика планирования должна периодически подвергаться контроллерами серьезному анализу. Лишь наиболее результативные способы планирования следует использовать на предприятии, процесс этот не должен закостевать.

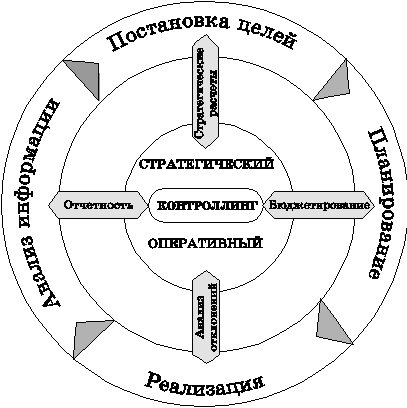

Контроль за реализацией планов должен включать в себя разработку методов осуществления этого контроля, определение места его проведения и объем. На основании плановых документов разрабатываются оперативные контрольные документы, в которых необходимо зафиксировать сроки проведения контроля и содержание контрольных операций. Для этого нужно заранее определить контрольные величины и допустимые отклонения от них. В соответствии с контрольными документами проводится сопоставление фактических и плановых характеристик и выявляется степень достижения поставленной цели. Обязательным элементом в системе контроллинга является анализ отклонений, выяснение причин их появления. Определяющим отличием контроллинга от стандартной конечной функции управления, контроля, является объединение названных элементов в единую систему и выработка на их основе предложений и мероприятий по нивелированию отрицательных отклонений либо по корректировке изначально определенных целей (иногда это целесообразно при серьезных изменениях внешних условий работы предприятия) (см. рис. 3).

| установление контрольных величин; определение фактических и плановых величин; сопоставление факта и плана | Контроль в узком смысле | Контроль в широком смысле | КОНТРОЛЛИНГ |

| Анализ причин отклонения | |||

| Предложения корректирующих мероприятий для достижения целей или корректировании целей | |||

Рис. 3. Взаимосвязь контроля и контроллинга

В обеспечении руководства аналитической информацией, как в задачу контроллинга, входит разработка архитектуры информационно-коммуникационной системы, стандартизация информационных каналов и носителей и выбор методов обработки информации. Система контроллинга должна обеспечивать сбор, обработку и предоставление руководству существенной (релевантной) для принятия управленческих решений информации. Для обеспечения сопоставимости данных контроллерам необходимо разработать единые форматы управленческой отчетности, которые затем будут использоваться для бюджетирования. Грамотно разработанный формат облегчает дальнейшую работу по аналитической обработке данных и созданию OLAP-массивов. Помогает избежать неточностей в анализе отклонений. Служба контроллинга также разрабатывает и отчеты. С учетом требований, предъявляемых к контроллингу на предприятии отчеты должны быть представлены в сжатой, четкой и простой для понимания форме. Данные в отчетах должны соответствовать потребностям тех, кому они предназначаются, и целям, для которых они готовятся. Приоритет при составлении управленческого отчета - своевременность информации, а также значимость, актуальность.

Необходимо отметить, что современный контроллинг базируется на информационных технологиях. Это позволяет значительно сократить затраты времени и средств на обмен данными, снизить трудоемкость учетно-аналитических процессов, увеличить объемы переработки информации. Поэтому бюро информационных технологий, структурное звено службы контроллинга, должно принимать действенное участие в создании информационной системы предприятия, а также сопровождать ее работу и координировать деятельность АСУ с действиями иных функциональных служб предприятия.

В задачи контроллинга входит также проведение специальных исследований, определяющих состояние и тенденции развития предприятия в рыночных условиях; сравнение уровня производительности, доходности и затрат с аналогичными предприятиями конкурентов (например, с помощью бенчмаркинга); расчеты эффективности инвестиционных и инновационных проектов; разработка методики налогового планирования на предприятии и т.д.

Для адекватного анализа роли тех или иных задач контроллинга на предприятии следует обратиться к опыту стран, где система контроллинга используется давно и наиболее развита. Исследования по постановке и решению задач контроллинга на немецких предприятиях были осуществлены Амсхофом в 90-х годах. Для оценки значения отдельных задач контроллинга он провел опрос контроллеров с применением следующей оценочной шкалы:

Таблица 2

Оценочная шкала для анализа значения отдельных задачконтроллинга на предприятии

| 1 балл | Не является задачей контроллинга |

| 2 балла | Не является задачей, но может встречаться как исключение |

| 3 балла | Задача контроллинга, но встречающаяся лишь как исключение |

| 4 балла | Задача контроллинга, но редко встречающаяся |

| 5 баллов | Важная задача контроллинга, встречается намного чаще |

| 6 баллов | Важная задача контроллинга, одна из главных задач |

Результаты его исследования можно видеть на рисунке 4.

Рис.4. Ранжированный список задач контроллинга на предприятии**

Ранжированный список отдельных задач можно разделить на участки. В верхнюю часть попадают задачи с 1 по 10, задачи с 11 по 18 - в центральную часть списка, и, наконец, задачи от 19 и далее - вниз.

В верхней части списка находятся важнейшие задачи контроллинга на предприятии. Данная диаграмма явно демонстрирует, что классические оперативные задачи контроллинга во главе с постоянным сопоставлением плана и факта доминируют в практике ежедневной работы контроллеров, и что контроллинг, вопреки теоретическим соображениям, в первую очередь ориентирован на поддержку оперативного менеджмента.

Основополагающие задачи контроллинга согласно исследованию Амсхофа также напрямую связаны с бюджетированием и выполнением расчетов по затратам.

Справедливость приведенной градации задач контроллинга подтверждает и практически полное ее совпадение с исследованием еще одного немецкого ученого Ландсберга, который, опросив 270 контроллеров, определил 3 главные задачи контроллинга на предприятии:

· постановка систем планирования и бюджетирования;

· содействие в организации и дальнейшем совершенствовании систем оперативного информирования, планирования, принятия управленческих решений и отчетности;

· контроль посредством сопоставления плановых и фактических величин с анализом причин отклонений.

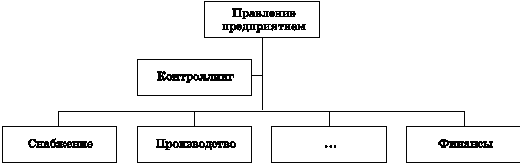

Задачи контроллинга на крупных и средних предприятиях выполняет специализированная служба контроллинга. Результаты исследования Амсхофа показали, что отделы контроллинга созданы более чем на 60% немецких предприятий. К 2001 году число предприятий в Германии, обладающих специальной службой контроллинга достигло 72% ***. Небольшие по размеру организации, как правило, не имеют в своей структуре такой службы (подробнее вопросы организации службы контроллинга будут рассмотрены в конце книги).

В условиях ухудшения экономического положения на предприятии, которое проявляется в снижении уровня ликвидности и рентабельности, от службы контроллинга ожидают в большей степени услуг по координации финансовых и производственных планов, анализу причин и отклонения планов от факта, а также рекомендации по обеспечению выживания на ближайшую перспективу.

С учетом того, что контроллинг является универсальной системой поддержки принятия управленческих решений, его задачи классифицируются и по дивизионным признакам. На западных предприятиях можно встретить разнообразные виды контроллинга:

· контроллинг обеспечения ресурсами;

· контроллинг в области логистики;

· финансовый контроллинг;

· контроллинг инвестиций и инноваций и т.д.

Соответственно, каждый локальный вид контроллинга обладает своей спецификой, своими определяющими его уникальность задачами. Рассмотрим функциональную сферу видов контроллинга на ряде примеров.

Деятельность предприятия в области закупок преследует цель найти и предоставить с минимальными издержками материальные ресурсы, необходимые для организации бесперебойного производственного процесса. В узком смысле сюда относят обеспечение сырьевыми, вспомогательными и производственными (основными) материалами. В этой одной из основных функций предприятия выделяют две составные части:

· приобретение соответствующих товаров, т.е. количественное и качественное обеспечение предприятия материалами;

· логистика обеспечения, т.е. предоставление необходимого товара (материала) в нужное время, в соответствующем месте, в необходимом для производства количестве (включая транспортирование и складирование).

В рамках контроллинга обеспечения ресурсами (контроллинг закупок) в первую очередь рассматривается информационное обеспечение процесса приобретения производственных ресурсов. Контроллинг закупок призван представить подразделениям по снабжению всю информацию о закупаемых материалах, необходимую для принятия решений о покупке, определить верхний предел цен на покупаемые материалы (исходя из цен производимых товаров). Кроме того контроллинг закупок должен провести анализ того, какие материалы могут стать критическими для предприятия (из-за недостатка которых возможна остановка производственного процесса) и какими мерами эти узкие места могут быть устранены.

Таким инструментом, как АВС-анализ, следует разделить существенные и несущественные процессы закупок и складирования. Сконцентрироваться следует на материалах, имеющих большое экономическое значение, с целью снижения затрат за счет проведения целевых мероприятий.

Важное значение при закупке имеет точная информация о поставщиках. Не все поставщики и детали характеризуются одинаковым влиянием на эффективность производственного процесса. В связи с этим целесообразно интенсивнее заниматься поставщиками, имеющими большой оборот. Материалы и детали, которые регулярно используются в больших количествах, должны быть также проверены более точно. С наиболее важными поставщиками, которые, как правило, производят А-детали, работа должна проводиться иначе, чем с поставщиками, которые изготавливают только С-детали. За счет концентрации усилий на А-поставщиках и А-деталях на предприятии можно сэкономить, временя и финансовые средства.

Контроллер должен таким образом организовать функционирование подразделения по снабжению, чтобы оно оптимально обеспечивало предприятие материалами и сырьем. В обязанности контроллинга закупок входит также расчет эффективности работы подразделений по снабжению.

Планирование, принятие решений и управление инвестициями из-за их долгосрочных последствий и капиталовложений считаются наиболее значимыми задачами на предприятии. Контроллинг инвестиций в сравнении с контроллингом текущей производственной деятельности имеет ряд особенностей.

При принятии инвестиционных решений должны ставиться следующие вопросы, а задача контроллеров - своевременно найти ответы на них:

· инвестировать или не инвестировать;

· инвестировать сейчас или в более поздний период;

· в какой проект инвестировать (оценка альтернатив);

· в какие объекты инвестировать при одинаковых проектах;

· производить ли дальше продукцию или ликвидировать этот вид производства.

Инвестиционные желания чаще всего превышают финансовые возможности. Не каждая инвестиционная инициатива останется существовать после экономической оценки, поэтому скрупулезному и затратоемкому детальному анализу обычно предшествует грубый предварительный выбор на основе стандартизированных критериев оценки. Проверяется совпадение инвестиционных целей с целями предприятия и стратегическим планом, а также уже на этом этапе могут привлекаться первые количественные и качественные критерии (например, величина капвложений, срок эксплуатации, экономия затрат, возможности и перспективы рынка, развитие конкуренции и т.д.).

Прямые задачи, присущие контроллингу инвестиций следующие:

· оценка предполагаемого инвестиционного проекта с применением специального инструментария;

· планирование и координация инвестиционной деятельности в рамках стратегического и оперативного планирования на предприятии;

· осуществление финансово-экономических расчетов по инвестиционным проектам (инвестиционный бюджет, план капиталовложений и инвестиционная программа);

· контроль за реализацией инвестиций, включающий текущие проверочные расчеты, а также контроль бюджета инвестиционного проекта.

Особое значение приобретает также координация инвестиционного контроллинга с контроллингом персонала, контроллингом организационной структуры, контроллингом процессов производства.

Еще одной сферой, где активно используется мощь контроллинга, является управление проектами (проект-менеджмент).

Контроллинг проектов представляет собой систему поддержки принятия и дополнения управленческих решений менеджера проектов, посредством которой оптимизируются цели проекта и пути их достижения. Задачи проектного контроллинга с одной стороны рассматриваются как часть задач проектного менеджмента, а с другой стороны - воспринимаются как сопровождающая функция - от начала до конца проекта.

К задачам контроллинга проектов относят:

· поддержку менеджера проекта путем формулирования целей проекта и критериев результативности;

· совершенствование системы измерителей и индексов для определения отклонений и расчета эффективности проекта;

· сравнение планов проекта (производственных, повременных, затратных) с результатами (сравнение плана и факта);

· объяснение результатов и совершенствование управленческих мероприятий;

· разработку отчетов и соответствующих документов по проекту;

· оптимизацию опыта и накопление знаний из проекта.

Детальное планирование проекта охватывает планирование производства, качества, сроков, ресурсов, затрат и финансовых средств.

Процесс планирования затрат, в частности, включает:

1) выяснение причин возникновения затрат (центров затрат).

Необходимые факторы возникновения затрат для их дальнейшего планирования должны быть правильно выявлены контроллером;

2) определение релевантных видов затрат.

Затраты классифицируются по первичным группам (на персонал, материалы, субподрядчиков и т.д.);

3) распределение затрат по производственным процессам.

Определенные во 2-м пункте затраты распределяются количественно по конкретным производственным процессам;

4) объединение затрат.

В результате калькулирования затрат возможны следующие их группы:

· расходы по процессам;

· расходы по видам затрат;

· расходы по периодам (этапам реализации проекта);

· расходы по потребительским группам и рынкам и т.д.

При реализации любого проекта всегда возникают отклонения фактических затрат от их запланированных величин. Поэтому для контроллеров очень важно вести правильный учет фактических затрат и сопоставлять их периодически с планом, чтобы иметь возможность своевременно выработать и осуществить корректирующие управленческие мероприятия.

На крупном предприятии может существовать несколько уровней контроллеров проектов. Контроллер конкретного проекта помогает сформулировать цели и стратегию проекта, реализует необходимый цикл контроллинга, сопоставляет плановые данные с результатами, объясняет результаты, дает советы по управленческим мероприятиям. Мультипроектный контроллер составляет "портфель" проектов предприятия, выявляет отношения и зависимости между проектами, учитывает финансовые и нефинансовые взаимоотношения отдельных проектов с дочерними предприятиями компании, сообщает отдельным контроллерам проектов дочерних предприятий о взаимоотношениях этих проектов, докладывает главному контроллеру головной компании или руководству компании о едином портфеле проектов. Главный контроллер анализирует предприятие как единое целое. Он отчитывается непосредственно перед директором (президентом) компании и может обладать правом "вето" на принятие управленческих решений.

Следует отметить, что за последние 30 лет наметилась устойчивая тенденция изменения функциональной области контроллинга. Соответственно, происходит и трансформация структуры задач контроллинга при одновременном снижении совокупных затрат на его функционирование, т.е. эффективность контроллинга, как показывает практика, растет. (см. рис. 5).

Рис.5. Изменение приоритетов контроллинга на современных предприятиях США****

Как уже неоднократно было отмечено, контроллинг стал инструментом поддержки принятия решений. Объемы контрольной функции снизились за счет автоматизации, выявление большинства отклонений осуществляется в компьютерной системе, а контроллер лишь анализирует их. Отчетность составляется максимально с учетом запросов и требований менеджеров. Уменьшение площади треугольника задач, свидетельствует об относительном снижении затрат на систему контроллинга предприятия, иначе говоря, о росте эффективности ее работы. На современном западном предприятии контроллер, выполняя навигационную функцию, становится "деловым партнером" руководителя.

Обобщая вышеизложенный материал можно отметить, что контроллинг существует на предприятии в разнообразных видах. При этом, каждый вид контроллинга выполняет как типовые задачи контроллинга, так и свои специфические. Следует также отметить, что служба контроллинга своей работой не замещает руководителей в процессе планирования, не ведет учет затрат вместо других подразделений и не накапливает контрольно-аналитическую информацию для собственных нужд, но проводит постоянную методическую, аналитическую, организационную, координационную и консультационную поддержку процессов планирования, учета, контроля и анализа с целью обеспечения руководителей необходимой информацией для эффективного управления предприятием и его структурными подразделениями. Тем самым служба контроллинга реализует свою основную цель обеспечения эффективности системы управления компанией посредством информационно-аналитической и методической поддержки руководителей всех уровней предприятия в процессе принятия ими управленческих решений по достижению стратегических и оперативных целей бизнеса.

Приложение 1

Система целей контроллинга на предприятии

| Цель | Критерии реализации цели | Индикаторы реализации цели |

| Обеспечение планирования | (содержательность планирования; (формализация элементов планирования | ( систематическое определение и построение (или их поддержка) целей организации: ( систематическая подготовка и построение (или их поддержка) стратегий и программ действий; ( организация условий для планирования; ( методико-техническая поддержка планирования |

| Обеспечение контроля | (результаты обнаружения недостатков; (результаты накопления опыта; (результаты корректирующих действий организации | ( повышение эффективности выполнения текущих задач предприятия (за счет информации предоставляемой контроллингом, о реальном положении на предприятии); ( повышение результативности выполнения будущих задач предприятия (за счет накапливаемого контроллингом опыта и эффекта обучения); ( управление организацией согласно четко заданным целям |

| Интеграция планирования и контроля | (структурно ориентированная интеграция; (попроцессно ориентированная интеграция; (организационно ориентированная интеграция | ( взаимонастройка систем планирования и контроля; ( унификация и синхронизация хода планирования и контроля; (организационная связь планирования и контроля в единой службе (отделе) предприятия |

| Обеспечение управления | (эффект "катализации" принятия решений; (превентивные мероприятия | (стимулирование принятия решений и корректирующих действий посредством анализа отклонений; предвосхищение и предотвращение будущих отклонений |

| Обеспечение релевантной информацией | (сбор и обработка релевантной информации; (обработка информации (по содержанию, источникам и временному фактору) | ( повышение степени удовлетворения информационного спроса управленцев; (систематический сбор и предоставление релевантной информации; ( организация оптимальных коммуникационных потоков между ( отдельными структурными единицами предприятия (вертикальных, горизонтальных, диагональных); ( систематический учет и резервирование всей необходимой информации |

| Гармонизация и интеграция системы управления | (интеграция и координация функций управления предприятием на внутреннем и внешнем уровнях | ( систематическое построение наиболее оптимальных для предприятия систем планирования, контроля и информационного обеспечения; ( интеграция и увязка в единую систему имеющихся отдельных систем планирования, контроля и информационного обеспечения по бизнес-процессам предприятия; ( настройка имеющихся систем планирования, контроля и информационного обеспечения |

| Обеспечение качества управленческих решений | (обеспечение воспринимаемости решений; обоснование решений; (обеспечение наглядности и прозрачности решений; (координация принятия управленческих решений | ( ускорения процесса осознания проблем (ранее осознание // предупреждение); ( улучшение информационного базиса для принятия управленческих решений; ( сопровождение процесса принятия решения и отслеживание надлежащего исполнения данного решения; ( вертикальная и горизонтальная координация принятия управленческих решений между различными отделами и менеджерами предприятия |

| Обеспечение гибкости управления | (обеспечение гибкости по отношению к внешней и внутренней среде предприятия | ( быстрое приспособление к изменяющимся внешним условиям; ( систематическое создание и расширение возможностей для осуществления управленческих действий и мероприятий на предприятии; ( предотвращение "окостенения" внутренних структур и систем управления |

Список использованных источников

1. менеджмент / Под ред. В. Красновой и А. Привалова. Изд. 5-е, доп. - М.:"Журнал Эксперт", "Издательство ЭКСМО", 2002. - 656 с.

2. Лукашенко А.Г. Курс на построение сильной и процветающей Беларуси остается незыблемым. Выступление Президента А.Г. Лукашенко при представлении ежегодного послания Парламенту// Советская Белоруссия № 122 от 24.04.2002.

Похожие работы

... в структуру финансовой или планово-экономической службы предприятия; · попытка внедрить контроллинг снизу вверх. ГЛАВА 3. Внедрение контроллинга на предприятии на примере ОАО «АвтоВАЗ» 3.1 Общая характеристика предприятия На 2010 год ОАО «АвтоВАЗ» производит 70% российских легковых автомобилей и контролирует 42% рынка легковых автомобилей РФ. В 2008 году завод произвел 717 981 тыс. ...

... системы контроллинга и знакомила бы их с положениями, регулирующими организацию и процессы реализации задач контроллинга, и новыми инструментами. Решение всех вышеперечисленных вопросов организации контроллинга приводит к созданию целостной системы контроллинга на предприятии. Однако останавливаться на этом неправильно, поскольку контроллинг необходимо понимать как систему, которая постоянно ...

... работы и наиболее полно реализовать возможность выработки и обоснования альтернативных подходов для принятия оперативных и стратегических управленческих решений, направленных на обеспечение достижения целей предприятия. К положительным аспектам институциализации контроллинга следует отнести следующие: - концентрация разнообразной экономической информации в одном специализированном отделе позво

... с инновационным направлением, информационная поддержка и контроль за ходом инновационных проектов [3, с.75]. Вопрос № 2. Роль и место анализа в системе стратегического контроллинга Стратегический контроллинг координирует функции стратегического планирования, контроля и стратегического информационного обеспечения. Целевая задача стратегического планирования заключается в обеспечении ...

0 комментариев