Федеральное агентство по образованию

Российской Федерации

Филиал Санкт-Петербургского

Государственного инженерно-экономического

университета в г. Пскове

Кафедра финансов и бухгалтерского учета

Дисциплина: Контроллинг

Контрольная работа

Классификация объектов контроллинга.

Роль и место анализа в системе стратегического контроллинга

Выполнила студентка

группы № 5113 С

О.Н. Образцова

Руководитель:

Федюкова Н.В.

Псков 2009

Содержание

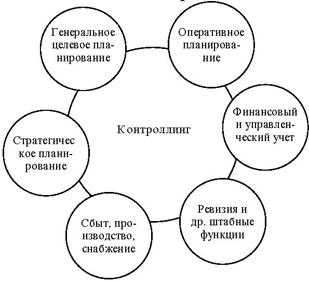

Вопрос № 1. Классификация объектов контроллинга

Вопрос № 2. Роль и место анализа в системе стратегического контроллинга

Практическое задание

Список использованной литературы

Вопрос № 1. Классификация объектов контроллинга

Объекты контроллинга:

контроллинг внешней среды (КВС);

контроллинг маркетинга и сбыта (КМС);

контроллинг обеспечения ресурсами (КОР);

контроллинг производства (КП);

контроллинг логистики (КЛ);

финансовый контроллинг (ФК);

контроллинг персонала (КП);

контроллинг инвестиций (КИ);

контроллинг инновационных процессов (КИП).

КОНТРОЛЛИНГ ВНЕШНЕЙ СРЕДЫ (КВС).

Цели и задачи КВС.

Целевая задача контроллинга внешней среды (КВС) - ориентация управленческого процесса на избежание рисков, связанных с внешней средой в долгосрочных и краткосрочных перспективах.

Задачи КВС:

проведение мониторинга состояния внешней среды;

сбор и обработка планово-прогнозной информации;

оценка контролируемых и неконтролируемых факторов (объектов и событий).

прогнозирование состояния внешней среды;

определение сильных и слабых сторон предприятия;

подготовка информации для планирования будущего поведения предприятия во внешней среде.

Инструменты КВС.

Дескрипторы. Целесообразно четко выделить следующие, сегменты внешней среды:

законодательство;

технический прогресс;

инфраструктуру; .

рынок труда;

поставщиков;

международные рынки;

экономику;

покупателей;

окружающую среду и т.д.

Анализ фактов, событий и отклонений. При анализе состояния внешней среды особое внимание уделяется анализу рынков, анализу уровня конкуренции и технологий. Анализ работы предприятий-конкурентов строится по такой же схеме, что и анализ работы собственного предприятия.

Функционально-стоимостный анализ. Объектом функционально-стоимостного анализа чаще всего служат продукты, продуктовые группы и производственные процессы. Стоимостный анализ позволяет повысить эффективность деятельности в аспекте соотношения затраты/результаты выполнения процессов, требуемых для разработки и производства того или иного продукта.

Бенчмаркинг. По одному из простых классических определений бенчмаркинг (benchmarking) - это метод современного менеджмента, который представляет собой аналитический процесс точного измерения и сравнения всех операций по разработке и производству продуктов мирового класса как на собственном предприятии, так и у конкурентов.

PIMS-анализ. Такой анализ воздействия рыночных стратегий на прибыль проводится и для предприятия в целом, и для отдельных полей бизнеса на базе банка данных о более чем 2000 однородных полей бизнеса. При этом рассматривается воздействие специфической среды того или иного вида бизнеса и внутренних факторов, действующих на самом предприятии, на показатели ROI и денежного потока (КФ).

Методы прогнозирования. Прогноз состояния внешней среды, необходимый для планирования оценки микро - и макроокружения, формирует основу оценки альтернатив поведения предприятия под воздействием внешней среды.

Анализ „сильных и слабых сторон предприятия - важнейший инструмент контроллинга для стратегического планирования. Посредством него можно быстро и просто определить мнение менеджеров о собственном предприятии.

Диагностика по слабым сигналам позволяет на основе ранних и неточных признаков (слабых сигналов) выявить кризисную ситуацию и своевременно отреагировать на нее.

Сценарии. Одним из методов контроллинга внешней среды, соединяющих качественные и количественные методы прогнозирования состояния внешней среды, является разработка сценариев.

Система раннего предупреждения. В контроллинге внешней среды применяется также система раннего предупреждения - особая информационная система, благодаря которой руководство предприятия получает сведения о потенциальных опасностях, грозящих из внешней среды предприятия, с тем чтобы своевременно и целенаправленно реагировать на "угрозы" соответствующими мероприятиями.

КОНТРОЛЛИНГ МАРКЕТИНГА И СБЫТА (КМС).

Цели и задачи КМС

На современном этапе развития рыночной экономики традиционное производственно-сбытовое мышление руководителей организаций переориентируется на удовлетворение желаний и потребностей клиентов. Целевой задачей контроллинга маркетинга и сбыта (КМС) является информационная поддержка менеджмента по удовлетворению потребностей клиентов.

Контроллер в области маркетинга и сбыта участвует в процессах планирования, координации и контроля, связанных с рыночной активностью предприятия: идет ли речь об изменении сбытовой политики, или о выходе на новые рынки, либо о расширении ассортимента продукции и услуг и т.д.

Традиционно выделяют четыре основные сферы деятельности и политики маркетинга, более известные в литературе под названием маркетинг-микс:

политика в отношении продукта;

сбытовая политика;

ценовая политика;

коммуникационная политика.

В теории и на практике различают задачи стратегического и оперативного КМС.

Стратегический КМС, включающий в себя стратегическое планирование и контроль.

Оперативный КМС предусматривает решение ряда задач.

1. Формирование и контроль ценовой политики;

2. Формирование и контроль сбытовой политики;

3. Формирование и контроль коммуникационной политики.

Инструменты КМС.

GAP-анализ (анализ стратегических "разрывов"). Это классический инструмент долгосрочного планирования. Сущность метода состоит в установлении отклонений желательного развития ситуации от ожидаемого.

GAP-анализ служит основой при выработке стратегий, обеспечивающих ликвидацию стратегических "разрывов". В случае выявления "разрывов" службы маркетинга и сбыта, с участием контроллеров, начинают поиск стратегий относительно продуктов, рынков и каналов сбыта, позволяющих в долгосрочной перспективе "устранить" возникшие "разрывы".

Портфолио-анализ. Термин портфолио, возникший в области финансов, означает "оптимальный с точки зрения сочетания риска и доходности набор инвестиций". По отношению к предприятию портфолио-анализ представляет собой распределение деятельности предприятия по отдельным стратегиям в разрезе продуктов и рынков.

Расчет маржинальной прибыли. В краткосрочном плане приоритетной целью контроллинга является обеспечение экономичности служб маркетинга и сбыта. Контроллинг должен следить за тем, чтобы разница между доходами с оборота и издержками на маркетинг-микс стремилась к максимуму. В задачи контроллеров входит также контроль издержек по отдельным сферам маркетингово-сбытовой деятельности.

Сравнительные расчеты. При выполнении сравнительных расчетов ограничиваются лишь анализом издержек. При этом издержкам на маркетингово-сбытовые мероприятия противопоставляется величина результата деятельности предприятия: доход, оборот, прибыль и т.д. Этот подход базируется на том предположении, что результаты деятельности предприятия не возникают сами по себе: в их основе лежат определенные причины и факторы.

КОНТРОЛЛИНГ ОБЕСПЕЧЕНИЯ РЕСУРСАМИ (КОР).

Цели и задачи КОР

Целевыми задачами контроллинга обеспечения ресурсами (контроллинга закупок) являются контроль за экономичностью издержек при снабжении материалами, текущая оценка закупок и формирование ориентированной на рынок системы материального снабжения.

Деятельность предприятия в области закупок преследует цель найти и предоставить с минимальными издержками материальные ресурсы, необходимые для производственного процесса. В узком смысле - это обеспечение сырьевыми, вспомогательными и производственными (основными) материалами.

В рамках контроллинга обеспечения ресурсами (КОР) в первую очередь рассматривается информационное обеспечение процесса приобретения производственных ресурсов.

Инструменты КОР.

Исследование рынков закупаемых товаров и анализ поставщиков. Предполагает непрерывное накопление информации об этих рынках. Информация собирается, оценивается и систематизируется

При анализе поставщиков особое внимание уделяется качеству, количеству и ценам товаров у разных поставщиков, а также месторасположению поставщиков и срокам поставок. Основными исходными критериями при этом являются условия производственного процесса на предприятии. В зависимости от отрасли и от характерных особенностей предприятия выделяются основные факторы, влияющие на процесс снабжения.

Вначале анализируется совокупное предложение на рынке, а потом в соответствии с выбранными критериями выделяются наиболее подходящие поставщики.

ABC-анализ. Задача ABC-анализа состоит в оказании помощи покупателю (службам обеспечения) при выборе наиболее значимых для предприятия материалов. С его помощью можно выявить существенные и несущественные процессы обеспечения предприятия материалами и полуфабрикатами. Основные усилия направлены на нахождение товаров с наибольшей экономической значимостью для производства.

В процессе ABC-анализа рассчитываются количество и стоимость потребляемых материалов. По итогам расчета формируются три группы товаров: А, В и С. Товары группы А обладают наибольшей стоимостью (количество товара, умноженное на его цену), соответственно у товаров группы С - минимальная кумулированная стоимость.

Анализ возможных ситуаций прерывания процесса производства. Непрерывность производственного процесса может быть нарушена при отсутствии своевременных поставок комплектующих. Прерывания могут быть частичными или тотальными. В результате возникают затраты, вызванные прерываниями. Для характеристики процесса обеспечения производства материалами используют понятие "степень готовности поставщика" - критерий его физической готовности к поставке товара: чем выше связанная с тем или иным материалом стоимость прерываний, тем выше должна быть степень готовности его поставщика.

Определение верхних границ цен. Под верхней границей цены понимается максимальная цена, которую предприятие готово заплатить за товар. Она зависит от степени необходимости товара для производства. Если существует товар-заменитель, то его цена и является верхней границей цены. В случае когда альтернативы товару нет, решение о верхней границе цены принимает руководство предприятия.

КОНТРОЛЛИНГ ПРОИЗВОДСТВА (КП).

Цели и задачи КП.

Целевая задача контроллинга производства (КП) - управление производственными издержками. К задачам КП относятся:

оптимизация производственных издержек, в том числе про* граммы их снижения;

формирование условий эффективности производственного процесса;

предоставление информации другим подразделениям о производственных издержках, загрузке мощностей, параметрах выполнения производственной программы и др.

Основными критериями оценки производства служат рентабельность, а также производительность ресурсов в стоимостном и натуральном выражении. Чтобы проанализировать в сфере производства факторы, влияющие, например, на отклонение по прибыли, контроллер должен выявить причины отклонения производственных издержек. С этой целью он анализирует процесс производства продуктов не только относительно стоимостной оценки, но и на основе данных о количественном использовании ресурсов, объема выпуска продуктов и затрат времени, выявляя наиболее значимые факторы.

На основании данных анализа по издержкам определяются допустимые отклонения по наиболее существенным факторам.

Инструменты КП.

Анализ отклонений. В рамках анализа отклонений фактические затраты сопоставляются с плановыми. Сравнение осуществляется как по видам издержек, так и по местам их возникновения. Анализируются отклонения по тем издержкам, которые обусловлены внутренними причинами (т.е. отражают результаты работы руководителей производства): загрузка рабочих и оборудования, изменение технологии обработки, потери рабочего времени, изменение методов организации работ и т.п.

Анализ отклонений позволяет:

выявить "слабые места" - области неэффективности, где возникают неблагоприятные отклонения, например перерасход материалов, превышение нормативной (плановой) трудоемкости;

найти неиспользованные возможности в случае возникновения благоприятных отклонений;

оценить качество используемых нормативов.

Основная задача анализа отклонений заключается не в поиске виновных, а в выявлении причин и факторов, вызвавших нежелательные отклонения. Это позволяет вести управление по отклонениям, т.е. вырабатывать мероприятия, направленные на снижение внутрипроизводственных издержек.

Установление предельно допустимых отклонений. В целях повышения эффективности управления не следует реагировать на все возникающие отклонения.

Анализ использования мощностей. Хотя этот метод и не позволяет установить непосредственно связь издержек с уровнем загрузки мощностей предприятия, однако его целесообразно использовать при оценке степени загрузки оборудования. Количественно ее можно измерить с помощью коэффициента загрузки оборудования, рассчитываемого как соотношение фактического и запланированного времени работы оборудования. Величина этого коэффициента существенно влияет на долю постоянных затрат в структуре себестоимости продукции.

Поиск "узких мест". В случае если сбыт не является "узким местом", т.е. спрос на определенные виды продукции превышает производственные мощности, необходимо выявить "узкие места" в производственном процессе.

Факторный анализ. При анализе выпускаемой продукции можно выявить ряд факторов, влияющих на изменения прибыли: цена продукта, изменение объемов производства и сбыта, издержки на единицу потребляемого ресурса, загрузка оборудования, производительность труда и т.д.

КОНТРОЛЛИНГ ЛОГИСТИКИ (КЛ).

Цели и задачи КЛ.

В широком смысле понятие логистики охватывает все процессы как в системах, так и между ними, которые служат для преодоления временных и пространственных расстояний, а также для управления и регулирования соответствующих процессов.

Логистика применительно к предприятию - это планирование, управление и контроль за складированием и транспортированием материальных ресурсов внутри предприятия и вне его.

Целевой задачей контроллинга логистики (КЛ) является текущий контроль за экономичностью процессов складирования и транспортирования материальных ресурсов. Контроллинг должен обеспечить руководство предприятия информацией, необходимой для принятия решений в сфере логистики, а также осуществить согласование и оптимизацию материальных потоков с другими процессами, протекающими на предприятии.

Первоочередные задачи КЛ - текущий контроль экономичности и информационное обеспечение принятия решений в тех сферах логистики, которые существенны для достижения цели предприятия. С помощью контроллинга необходимо определить оптимальную степень готовности поставщиков с учетом соответствующих затрат на складирование, транспортных издержек и выбрать оптимальные места для складирования на территории предприятия. КЛ должен обеспечить формирование оптимальных стратегий предоставления подразделениям предприятия материалов, рассчитать оптимальную структуру сети дистрибьютеров, выбрать наиболее подходящие системы складирования. Аналогичным образом можно выделить задачи КЛ в сфере услуг, где значение логистики за последнее время приобрело едва ли не решающее значение. Это торговля, особенно сетевая, транспортные компании, организации, работающие в сфере финансов (операционные потоки) и государственных услуг.

Инструменты КЛ.

Планирование потребности в материалах.

Расчет издержек.

Контроль экономичности деятельности службы логистики.

ФИНАНСОВЫЙ КОНТРОЛЛИНГ (ФК).

Цели и задачи ФК.

Основная задача финансового управления предприятием заключается в поддержании рентабельности и обеспечении ликвидности. В соответствии со своей сервисной функцией в сфере финансового управления предприятием финансовый контроллинг (ФК) обеспечивает:

участие в формировании специфических для предприятия источников финансирования, стратегий финансирования и мероприятий по финансированию с учетом всех планов;

составление укрупненных планов-балансов и отчетов о прибылях и убытках, участие в формировании долго - и краткосрочных финансовых планов;

текущий контроль за исполнением плана и контроль важнейших финансовых показателей;

составление финансовых сообщений по анализу отклонений и разработку предложений по управленческим мероприятиям.

Главная идея этих мероприятий заключается в том, чтобы, стремясь к цели "поддержание финансового равновесия", сотрудники финансового подразделения мыслили в категориях "план - факт".

Инструменты ФК.

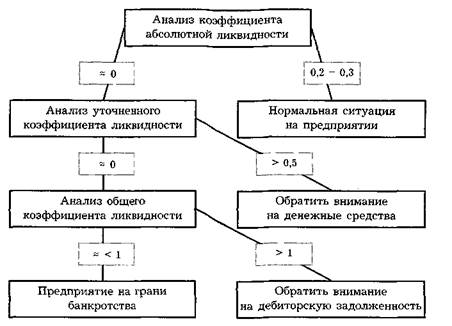

Финансовый контроллинг используется в первую очередь как инструмент анализа баланса и отчета о прибылях/убытках.

В качестве инструментов в финансовом контроллинге применяются:

расчет коэффициентов ликвидности;

временные сравнения балансов, когда сравниваются изменения позиций в стоимостном выражении с выявлением причин;

схема показателей, часто используемая банками для проверки платежеспособности своих клиентов (базируется на разбиении позиций, принятом в балансе и в отчете о прибылях/убытках, и концентрируется в первую очередь на анализе временных изменений).

Рассмотрим кратко некоторые инструменты финансового контроллинга, представляющие перспективный интерес.

Анализ потоков платежей {КФ-анализ).

Анализ работающего капитала (РК, Working Capital).

Баланс движения средств и финансовый план.

КОНТРОЛЛИНГ ПЕРСОНАЛА.

Цели и задачи контроллинга персонала.

Управление персоналом на предприятии следует понимать как процесс, охватывающий все основные фазы: планирование, контроль и регулирование. Для эффективного управления этим процессом, обеспечивающим конкурентоспособность предприятия в долгосрочной перспективе, необходимо разработать и внедрить систему контроллинга персонала.

Под контроллингом персонала понимают систему внутрифирменного планирования и контроля в сфере персонала, которая помогает преобразовывать стратегические установки в плановые величины и конкретные мероприятия, а также формировать основные положения по управлению персоналом.

В сферу деятельности контроллинга персонала входят разработка и предоставление инструментов для обеспечения стратегического и оперативного потенциала поддержания необходимой производительности труда на предприятии.

Основной задачей контроллинга персонала является систематическая и интегрированная обратная связь между планированием и анализом отклонений.

Задачами оперативного контроллинга персонала являются:

привлечение персонала;

развитие персонала;

руководство персоналом;

сервис для персонала;

маркетинг персонала;

мотивация персонала;

увольнение персонала.

Инструменты контроллинга персонала.

Контроллинг потерь рабочего времени как составная часть всех вышеприведенных задач должен согласовываться с другими мероприятиями контроллинга персонала.

Сравнение по показателям. При оценке эффективности работы персонала могут использоваться как количественные, так и качественные оценки.

КОНТРОЛЛИНГ ИНВЕСТИЦИЙ (КИ).

Цели и задачи КИ.

Главная направленность контроллинга инвестиций (КИ) - достижение целей предприятия в сфере инвестиционной деятельности.

К числу основных задач деятельности инвестиционного контроллинга относятся:

планирование и координация инвестиционной деятельности в рамках стратегического и оперативного планирования на предприятии;

инициирование новых инвестиционных проектов и выработка предложений по их реализации; в первую очередь это относится к новым инвестиционным проектам, обеспечивающим долгосрочные потенциалы успеха (например, слияние с другими предприятиями, открытие новых филиалов и т.п.);

реализация инвестиций, сопровождение проектов (проект-контроллинг);

контроль за реализацией инвестиционных проектов, включающий текущие поверочные расчеты, а также контроль бюджета инвестиционного проекта.

Стратегический инвестиционный контроллинг должен помочь менеджерам использовать шансы, снижая будущие риски путём приспособления предприятия к изменениям в окружающем мире. Для этого необходимо сформулировать системную, согласуемую с общим стратегическим планированием концепцию долгосрочного инвестиционного планирования.

Важной задачей инвестиционного контроллинга является проведение подготовительных работ перед приобретением новой собственности, в том числе предприятий. Проводится предварительный отбор потенциальных кандидатов, определяются ранг и приемлемая цена приобретения. Для проведения подобных работ должны быть разработаны соответствующие методы.

Инструменты КИ.

В настоящее время известны следующие методы инвестиционных расчетов:

статические методы;

динамические методы;

сценарии и математические модели.

Статические методы инвестиционных расчетов позволяют оценить отдельные инвестиционные проекты исходя из ожидаемого результата от их реализации за один период.

Сценарии и математические модели. Общий недостаток статических и динамических методов заключается в рассмотрении только монетарных величин. Более широкие возможности открываются при работе с мат. моделями и сценариями. Они позволяют рассмотреть более широкий спектр факторов инвестиционного проекта, варианты развития событий и оценить влияние изменений по составляющим на общий результат реализации проекта, например, в виде анализа чувствительности.

КОНТРОЛЛИНГ ИННОВАЦИОННЫХ ПРОЦЕССОВ (КИП).

Цели и задачи КИП.

Главные целевые задачи контроллинга инновационных процессов (КИП) - ориентация нововведений на стратегические цели предприятия, определение взаимовлияния и координация по направлениям деятельности, сопряженным с инновационным направлением, информационная поддержка и контроль за ходом инновационных проектов [3, с.75].

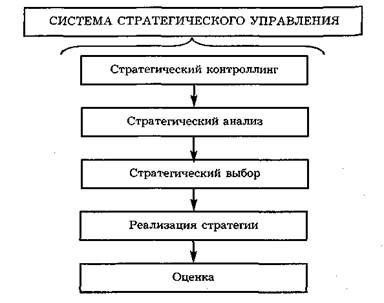

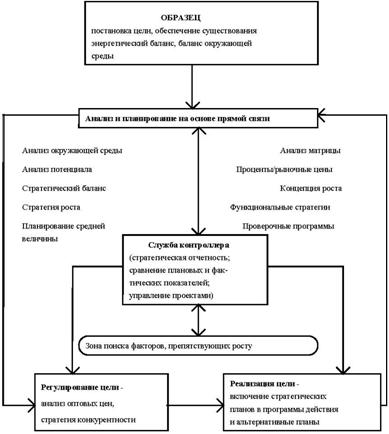

Вопрос № 2. Роль и место анализа в системе стратегического контроллингаСтратегический контроллинг координирует функции стратегического планирования, контроля и стратегического информационного обеспечения.

Целевая задача стратегического планирования заключается в обеспечении продолжительного успешного функционирования организации. Для этого нужно формулировать и внедрять стратегии поиска, построения и сохранения потенциала успеха (доходности). Следует различать новые и имеющиеся потенциалы успеха.

Под имеющимися потенциалами успеха понимают созданные и используемые на предприятии потенциалы. Если предприятие может обеспечить более эффективное, чем у конкурентов, решение имеющихся, изменяющихся или новых проблем клиентов, то это означает его способность генерировать новые потенциалы успеха.

Потенциалы успеха можно разделить также на внешние и внутренние. Внешние потенциалы зависят от успешной комбинации "продукт/рынок". Внутренние потенциалы могут быть следующих видов: информационные, структурные, технические, финансовые, кадровые и др.

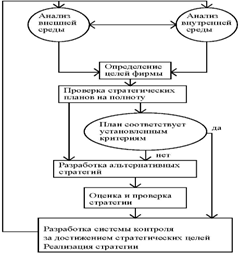

Центральным пунктом стратегического планирования является разработка стратегий - возможных действий по достижению целей, стоящих перед предприятием.

В принципе стратегии могут формулироваться и дифференцироваться в рамках как всего предприятия, так и его функциональных подразделений.

Процесс стратегического планирования можно разбить на ряд фаз.

Поиск и формулирование стратегической цели, которая выводится из общих целей (миссии) предприятия и конкретизируется как потенциал успеха. Одновременно вводятся ограничения в виде фиксированных и независимых переменных. Эти ограничения как экзогенного (внешнего), так и эндогенного (внутреннего) характера представляют собой исходные предпосылки процесса планирования. Сформулированные плановые цели и ограничения определяют процесс поиска альтернативных вариантов, а также оценку их реализуемости.

Оформление и оценка стратегии - предполагает фиксацию исходной ситуации, потенциалов и стратегических "люков" предприятия, представляющих собой разность между возможными и реально достигнутыми значениями. Анализ исходной ситуации на предприятии позволяет выявить его сильные и слабые места. Кроме того, можно установить разницу между целью как плановой величиной и исходной ситуацией как фактической величиной в настоящий момент времени. На этом этапе разработки стратегии следует искать и конкретизировать возможные альтернативные решения, позволяющие достичь поставленных целей и устранить имеющиеся "люки". Необходимо разрабатывать по возможности большее количество альтернативных стратегий на базе предложений, ожиданий и прогнозов с использованием соответствующего инструментария. Из-за неполной количественной и качественной информации, а также вследствие открытого (неопределенного) горизонта планирования оценка генерируемых альтернатив в рамках стратегического планирования сильно затруднена.

Принятие стратегического решения - последняя фаза процесса планирования, на которой происходит осознанное установление целенаправленных действий. Поскольку оценка включает в себя выявление однозначных приоритетов, то сокращается число наиболее важных выбранных альтернатив. Как правило, стратегические решения ведут к действиям, которые служат причиной эволюции, реструктурирования или создания новой структуры предприятия.

Задача стратегического контроля - сопровождать и поддерживать стратегический план относительно обеспечения его жизнеспособности. Сопровождение включает проверку адекватности формулировки стратегии, ее внедрение и реализацию. Основная задача стратегического контроля заключается в поддержке достижения стратегической цели предприятия.

При формировании концепции стратегического контроля необходимо учитывать и решать следующие задачи:

формирование контролируемых величин для измерения и оценки потенциала успеха;

установление нормативных величин, действующих в качестве базы для сравнения;

определение фактических (реальных) значений контролируемых величин;

перепроверка реальных величин по отношению к нормативным путем сравнения плана и факта (т.е. по статистике за прошедший период) и сравнения плана с реально сложившимися (желаемыми) контролируемыми величинами, характеризующими актуальный потенциал успеха;

фиксация отклонений и анализ причин, ответственных за отклонения;

выявление требуемых корректирующих мероприятий для управления отклонениями от стратегического курса.

Процесс стратегического контроля состоит из трех фаз.

Формирование контролируемых величин. В качестве таковых следует рассматривать объекты контроля. Объектами контроля (контролируемыми величинами) могут быть цели, стратегии, потенциалы успеха, факторы успеха, сильные и слабые стороны предприятия, шансы и риски, предположения-сценарии, рубежи и последствия.

Проведение контрольной оценки. Эта фаза может рассматриваться как собственно контроль в узком смысле. Здесь определяются и оцениваются эффективность текущего процесса и созданной структуры, а также правильность поставленной цели. В частности, могут проводиться сравнение, анализ и оценка отклонений, а также обоснование причин, вызвавших выявленные отклонения.

Принятие решения по результатам стратегического контроля. По данным анализа отклонений между контролируемыми величинами генерируются и реализуются корректирующие мероприятия. Кроме того, стимулируется проведение самих корректировок.

Реализация стратегического контроля сопряжена с большим числом проблем. Это, прежде всего, проблемы измерения, организационной структуры и взаимоотношений. Проблемы измерения связаны с неопределенным временным горизонтом и высокой степенью абстрактности стратегического планирования, что затрудняет действия с контролируемыми величинами.

Организационная структура предприятия, фиксирующая взаимоотношения между подразделениями и сферами деятельности предприятия, может способствовать расхождению краткосрочных оперативных целей структурных единиц и долгосрочных стратегических целей предприятия. Как правило, для структурных подразделений приоритетными являются измерители их успеха сегодня, так как механизм мотивации сотрудников ориентируется на достигнутые показатели.

Проблема взаимоотношений проявляется в недостаточной готовности руководства предприятия делать общедоступными для контроля принятые им стратегические решения. Система стратегического информационного обеспечения нацелена на раннее обнаружение будущих тенденций как вне предприятия (в окружающем мире), так и внутри него.

Внешние "индикаторы" должны информировать об экономических, социальных, политических и технологических тенденциях.

Внутренние "индикаторы", представляющие собой на практике отдельные показатели и их системы, призваны информировать руко-![]() водство о текущем "здоровье" и "самочувствии" предприятия, а также прогнозировать кризисные ситуации на предприятии в целом или в отдельных сферах его деятельности.

водство о текущем "здоровье" и "самочувствии" предприятия, а также прогнозировать кризисные ситуации на предприятии в целом или в отдельных сферах его деятельности.

В задачу контроллинга входит методическая и консультационная помощь по созданию системы раннего обнаружения тенденций и факторов, способных принести при их развитии как выгоду, так и ущерб, на основе внешних и внутренних индикаторов.

Типичные инструменты и методы, которые использует контроллинг для оказания консультаций руководству при разработке стратегического плана, широко применяются в практике стратегического менеджмента.

В первую очередь речь идет о методах анализа конкуренции, рынков, жизненного цикла продуктов, слабых и сильных мест предприятия (стратегический баланс), перспектив диверсификации продуктов с учетом динамики емкости и доли рынка.

В качестве стратегического инструментария значительное распространение получил метод стратегических балансов. Выделяют внешние и внутренние балансы. Первые имеют целью выявление и измерение шансов и рисков предприятия на рынке (во внешней среде). Задача построения внутренних балансов заключается в выявлении "узких мест" на предприятии путем оценки сильных и слабых сторон направлений его деятельности.

Существует несколько видов и методик составления стратегических балансов. Чаще всего используются методики построения стратегического баланса, основанные на балльной или процентной оценке и сопоставлении сфер деятельности предприятия. При этом устанавливаются различные внутренние нормативы, определяющие момент наступления критического значения "узкого места". Балансы могут строиться как в форме классической схемы баланса, так и в виде диаграммы в полярных координатах. Зачастую при сравнении балансов производится наложение стратегических балансов собственного предприятия и конкурентов.

Особый интерес в качестве инструмента стратегического контроллинга представляет концепция системы сбалансированных показателей (ССП), разработанная Капланом (Kaplan R. S) и Нортоном (Norton D. P). В 1990 г. ими были опубликованы материалы исследования систем измерения результатов деятельности 12 крупных компаний, которые стремились расширить свои измерительные системы путем включения в них показателей нефинансового характера, что позволило бы им расширить информационную базу для принятия управленческих решений. Результаты проведенных исследований привели к появлению идеи формирования концепции ССП.

ССП переводит миссию в общую стратегию компании, в систему четко поставленных целей и задач, а также показателей, определяющих степень достижения данных установок по основным стратегическим направлениям. Традиционно рассматривают четыре основные проекции: финансы, клиенты, внутренние бизнес-процессы, персонал. С учетом конкретных ситуаций состав проекций может быть изменен. Классическая схема ССП на практике часто дополняется еще одной или несколькими перспективами, оценивающими, например, социальный или экологический аспект.

ССП - это методика управления, преобразующая стратегическое видение в инструмент определения стратегических целей, эффективного информирования подчиненных относительно стратегических целей.

Таким образом, предпосылкой появления ССП было стремление руководства компаний к усилению управленческой функции за счет органического согласования интересов разных групп - акционеров, потребителей, партнеров, кредиторов. Для того чтобы реализовать подобную многовекторную политику управления большим бизнесом, нужно было иметь комплексную систему стратегических целей и ключевых показателей, а также хорошо организованную и сбалансированную систему стратегического измерения.

Система ССП предназначена дать ответы на четыре важнейших вопроса.

Как фирму оценивают клиенты?

Какие процессы могут обеспечить фирме исключительные конкурентные преимущества?

Каким образом можно достичь дальнейшего улучшения состояния фирмы за счет инноваций в области персонала?

Как оценивают финансовое состояние предприятия заинтересованные лица?

Концепция ССП выгодно отличается от других тем, что финансовые и нефинансовые индикаторы интегрируются с учетом причинно-следственных связей между результирующими показателями и ключевыми факторами, под влиянием которых они формируются. Наличие таких связей в модели ССП подчеркивали сами авторы, указывая, что ССП фактически превращает систему измерения эффективности в систему управления с прямой связью.

В сбалансированной системе следует различать показатели, измеряющие достигаемые результаты, и показатели, отображающие процессы, которые обеспечивают достижение этих результатов. Обе категории показателей должны быть увязаны между собой, так как для получения первых (например, некоторого уровня производительности) нужно реализовать вторые (например, достигнуть необходимой загрузки производственных мощностей). На практике внимание менеджеров, как правило, сосредотачивается на показателях первой категории, а это приводит к тому, что бизнес-процессы остаются неконтролируемыми или слабоконтролируемыми (как по количественным, так и по качественным параметрам) [3, с. 20].

Практическое заданиеУ владельца таксомоторного предприятия имеются машины А и Д. Выручка от каждой машины серии А и Д за один км пробега составляет 6 руб. Учитывая, что годовой пробег одной машины серии А составляет 39000 км, машины серии Д - 44000 км, определить:

а) какую годовую прибыль от машины серии А и от машины серии Д получит владелец таксомоторного предприятия;

б) величину пробега (критического пробега), при которой затраты на эксплуатацию машины серии А и машины серии Д будут равны, используя исходные данные в таблице 1.

Таблица 1

| Виды затрат | Машина серии А | Машина серии Д |

| 1. Переменные затраты | ||

| Бензин, масло, смазочные материалы, текущий ремонт, техосмотр, резина, руб. /км | 2,8 | 2,1 |

| Сумма переменных затрат | 109200 | 92400 |

| 2. Постоянные затраты | ||

| Гарантийное страхование | 2800 | 3000 |

| Амортизация | 6500 | 6400 |

| Оклад водителя | 40000 | 42000 |

| Прочие постоянные затраты | 9100 | 9700 |

| Сумма постоянных затрат | 58400 | 6100 |

| Совокупные затраты | 167600 | 135500 |

Решение:

Определяем годовую прибыль от машины серии А

39000 х 6 = 234000 руб.

234000 - 167600 = 66400 руб. – прибыль

Определяем годовую прибыль от машины серии Д

44000 х 6 = 264000 руб.

264000 - 135500 = 128500 руб. - прибыль

Список использованной литературы

1. Дворецкая А.В. Организация контроллинга на предприятии // Менеджмент в России и за рубежом, 2002,4.

2. Ивашкевич В.Б. Контроллинг. - М.: Финансы, 2004. - 159 с.

3. Контроллинг: учебник/А.М. Карминский, С.Г. Фалько, А.А. Жевага, Н.Ю. Иванова; под ред. А.М. Карминского, С.Г. Фалько. - М.: Финансы и статистика, 2006. - 366 с.: ил.

4. Муругое Е.И. Организация контроллинга на предприятии: теоретический аспект // Экономический анализ: теория и практика. - 2006. - N 9. - С.53 - 60.

Похожие работы

... 3. Разделы контроллинга 1. Установление целей 2. Планирование 3. Управленческий учет 8. Выработка рекомендаций для принятия управленческих решений ¬ Контроллинг ® 4. Информационные потоки ¯ 7. Анализ планов, результатов и отклонений 6. Контроль 5. Мониторинг 1. Установление целей - определение ...

... словами, объединение всех ресурсов сбыта на получение прибыли и установление долгосрочных связей с клиентами. Не менее важна вторая предпосылка введения функционально скоординированной системы сбыт-контроллинга на предприятиях, которая заключается в наличии необходимой информационной базы данных. Источники информации для сбыт-контроллинга более многочисленны, чем для других систем контроллинга, ...

... , СВОТ-анализом, причем результаты анализа сильных и слабых мест являются основой для выбора объектов стоимостного анализа. 3.9. Портфельный анализ Портфельный анализ — эффективный инструмент стратегического финансового контроллинга. Традиционно этот инструмент используется при оптимизации портфеля ценных бумаг инвестора. Финансист под сроком «портфолио» понимает оптимальный с точки зрения ...

... системы управления (объем сбыта, выручка, прибыль, снижение материалоемкости и др.). Необходимо фиксировать затраты на изменения системы управления и измерить их эффективность. 2.3 Оперативный контроллинг в процессе планирования на предприятии Оперативный контроллинг предполагает создание и поддержание уровня эффективности системой достижения текущих локальных целей фирмы, управления ...

0 комментариев