Навигация

Трест – монополия, в которой создаётся совместная собственность данной группе предпринимателей на средства производства и готовую продукцию;

64243

знака

6

таблиц

4

изображения

3. Трест – монополия, в которой создаётся совместная собственность данной группе предпринимателей на средства производства и готовую продукцию;

4. Концерн – союз формально независимых предприятий (обычно из разных отраслей промышленности, торговли, транспорта, банков), в рамках которого главная фирма организует финансовый контроль над всеми участниками.

Таким образом, в условиях монополистической формы хозяйствования конкуренция носит весьма сложный характер. Во-первых, монополия в современных условиях обладает довольно точной информацией о потребителях и потенциальных конкурентах. Во-вторых, с помощью рекламы монополия оказывает существенное влияние на формирование спроса потребителей, так как для крупных монополий реклама является более доступной. В-третьих, монополия через каналы финансовых и политических связей оказывает воздействие на заказчика в лице государственных учреждений или на компанию контрагентов. Эти моменты, как правило, снижают уровень риска в процессе конкуренции и обеспечивают получение монопольной прибыли.

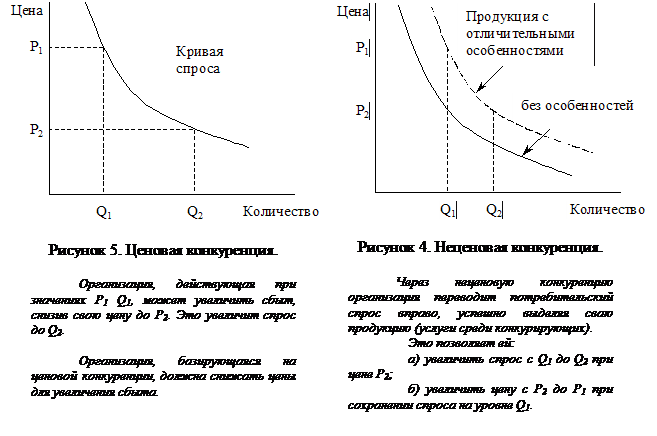

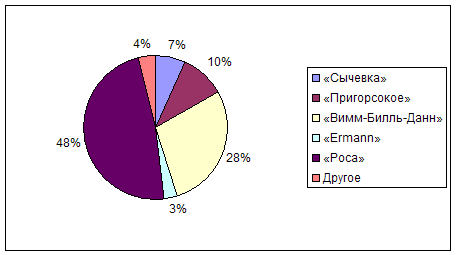

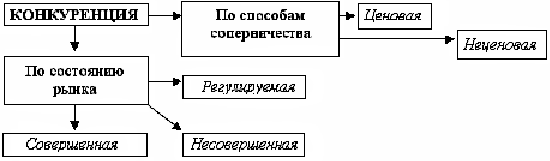

1.4. Ценовая и неценовая конкуренцияЧерез ценовую конкуренцию продавцы влияют на спрос главным образом посредством изменения в цене. Неценовая конкуренция минимизирует цену как фактор потребительского спроса, выделяя товары или услуги посредством продвижения, упаковки, поставки, сервиса, доступности. Чем уникальнее предложение продукции с точки зрения потребителей, тем больше свободы в установлении цен выше, чем у конкурирующих товаров (рис. 4 и 5).

При ценовой конкуренции продавцы двигаются по кривой спроса, повышая или понижая свою цену. Это гибкий инструмент маркетинга, поскольку цены можно быстро и легко изменить, учитывая факторы спроса, издержек или конкуренции. Однако из всех контролируемых переменных маркетинга конкурентами легче всего дублировать именно эту, что может привести к стратегии копирования или даже ценовой войне. Более того, правительство следит за ценовыми стратегиями.

При неценовой конкуренции продавцы перемещают кривые спроса потребителей, делая упор на отличительных особенностях свой продукции. Это позволяет фирме увеличить сбыт при данной цене или продавать первоначальное количество по более высокой. Риск при этом связан с тем, что потребители могут не рассматривать предложения продавца как лучшие, чем у конкурентов. В этом случае они будут приобретать более дешевые товары, которые, по их мнению, аналогичны более дорогим.

1.5. Решение конкурентных преимуществТипичными задачами, успешеное решение которых зависит от проведения продуманной конкурентной политики, являются[7]:

1. Выход на новый рынок;

2. Введение нового товара;

3. Защита позиции;

4. Последовательный проход по сегментам рынка;

5. Быстрое возмещение затрат;

6. Стимулирование комплексных продаж;

7. Удовлетворительное возмещение затрат.

Чтобы привлечь интерес покупателей к продукции фирмы и постепенно закрепиться на новом рынке, целесообразно устанавливать снижение цены по сравнению с ценами конкурентов или с собственными ценами, по которым организация уже продает товары на освоенных рынках. Такая ценовая политика выгодна на первоначальном этапе проникновения на новый рынок. Далее, по мере завоевания определенной доли рынка и сформирования устойчивой клиентуры, цены на товар предприятия постепенно (ступенчато) повышают до уровня цен других поставщиков. Следует помнить, что повышение должно хоть как-то оправдываться, например, указанием на инфляционные тенденции, рост производственных и сбытовых расходов, улучшение качества и т.д. Увеличение цен просто потому, что «хочется» это сделать, негативно отражается на репутации предприятия.

Выход на рынок с товаром, совершенно по-новому или с высокой степенью эффективности удовлетворяющим потребности покупателей, обеспечивает фирме в течение некоторого времени монопольное положение на рынке. Продавцы в этих случаях проводят ценовую политику, известную как «снятие сливок». Она заключается в том, что предприятие устанавливает максимально высокую цену, которая обеспечивает норму прибыли, во много раз превышающую среднюю для данной отрасли. Порой цена на такой товар даже выше экономического эффекта у потребителя (по сравнению с ценой удовлетворения потребности старым методом). Но тяга к новому у определенной части покупателей столь велика, что престижные соображения нередко преобладают над рациональными. Однако проведение политики, как правило, ограничено во времени. Высокий уровень цен стимулирует конкурентов быстро создавать аналогичные товары или их заменители. На рынке электронно-вычислительной техники такие товары появляются уже спустя 18 месяцев после выхода нового изделия. Поэтому крайне важно в определенный момент начать снижение цен, чтобы завоевать новые сегменты рынка и подавить активность конкурентов.

Каждая из организаций, выступающих на рынке, стремится, по крайней мере, сохранить ту долю рынка, которую она занимает. Основные методы необходимой для этого конкурентной борьбы – цена, технический уровень и другие качественные показатели товара, сроки поставок, условия платежа, объем и сроки гарантий, объем и качество сервиса, реклама и т.д. Открытая ценовая война заключается в том, что фирма резко снижает цену на товар, давно и успешно продающий на рынке. Например, в 1980 г. японская фирма «Комацу» предлагала в Великобритании полноповоротные экскаваторы с объемом ковша 0,57 м3 по цене, равной 60-80% от цены таких же машин других фирм, а экскаваторы с ковшом 0,9 м3 – по цене 50-60% от цен конкурентов. Фирма, впрочем, заявляла, что эти цены являются окончательными и уменьшению в процессе переговоров не подлежат.

Нередко в ответ другие фирмы снижают свои цены, и постепенно положение стабилизируется, хотя, конечно, наиболее слабым конкурентам приходится уходить с рынка, а нередко и вообще прекращать коммерческую деятельность. В настоящее время многие компании предпочитают улучшать потребительные свойства своего товара при сохранении или даже некотором повышении реализационных цен. При соответствующей рекламе такая «скрытая» скидка с цены товара вызывает, как правило, положительную реакцию у современного просвещенного потребителя, который часто связывает низкую цену с неудовлетворительным качеством товара.

Последовательный проход по сегментам рынка решается ценовой политикой, близкой по содержанию к публичной политике. Товар предлагается сначала сегментам рынка, на которых покупатели готовы заплатить высокую цену по соображениям престижного или иного порядка. Они бескомпромиссно принимают новые товары и готовы переплатить, лишь бы быть в числе первых владельцев.

Такая ценовая политика проводится обычно по отношению к потребительским товарам длительного пользования, а также некоторым товарам производственного назначения – особенно изделиям «высокой технологии».

После получения повышенных цен на первом этапе продаж фирмы переходят к поставкам товаров по более низким ценам последовательно на такие сегменты рынка, которые характеризуются большей эластичностью спроса (увеличением объема покупок при снижении цен). Обязательными предпосылками такого метода работы на рынке должны быть: эффективная патентная защита; невозможность для конкурентов быстро раскрыть «ноу-хау» и создать имитацию этого товара.

В некоторых случаях относительно невысокая цена товара определяется желанием фирмы быстро возместить затраты, связанные с его созданием, производством и активную продажу больших объемов продукции, иногда бывает вызвана неуверенностью в длительном коммерческом успехе товара.

Современная сбытовая политика характеризуется очень часто продажей не единичных товаров, а целых комплексов. Так, производящие сельскохозяйственное оборудование фирмы предлагают обширный ассортимент навесных и прицепных орудий к трактору. Устанавливая относительно низкую цену на трактор, продавец стимулирует продажу всего комплекса оборудования и получение запланированного объема прибыли. Такая ценовая политика получила название «политики убыточного лидера», хотя убыточность лидера приводит в конечном счете к росту прибыльности предприятия-продавца.

При постановке задачи удовлетворительного возмещения затрат обычно используется политика «целевых» цен, т. е. таких, которые в течение 1-2 лет при оптимальной загрузке производственных мощностей (обычно на 80%) обеспечивают возмещение затрат и расчетную прибыль на вложенный капитал (обычно 15-20%). Ценовую политику удовлетворительных результатов при минимальном риске используют обычно крупные машиностроительные и другие корпорации, производящие массовую или крупносерийную продукцию, реализуемую на многих рынках.

Глава 2. Оценка конкурентности предприятия 2.1. Краткая характеристика исследуемой организацииОбъектом моего исследования является компания ЗАО «МОСРЕНТСЕРВИС», являющаяся старейшей компанией на автомобильном рынке г.Москвы.

Компания основана в 1990 г. на базе 2-го автокомбината «Мосавтолегтранс», как совместное предприятие с ТОО «Мосрентсервис» и «Мосавтолегтранс». Позднее она реорганизовалась в закрытое акционерное общество и выделила одно из своих направлений – продажу и ремонт автомобилей Mercedes Benz, учредив компанию «АльмаАвтоформ».

На сегодняшний день компания ведет свою деятельность в трех направлениях:

1. Ремонт и техническое обслуживание автомобилей «Рено», «Шкода» и всех отечественных марок;

2. Продажа автомобилей «Рено» и «Шкода»;

3. Сдача автомобилей в аренду.

Являясь официальным дилером фирмы «Шкода» и с 1999 г. фирмы «Рено», компания осуществляет продажу, гарантийное и послегарантийное обслуживание всех моделей этих марок, а также оказывает помощь в страховании автомобилей.

В своем сервисном центре компания предлагает весь спектр услуг по ремонту и сервисному обслуживанию автомобилей, включая жестяно-сварочные работы, малярные работы, установку сигнализации и дополнительного оборудования. A также осуществляет эксклюзивную услугу на московском рынке по промывке карбюраторов и инжекторов топливных систем бензиновых и дизельных двигателей специальным раствором на новом высокоэффективном стенде.

В отделе аренды компания предлагает автомобили «Шкода» (Фелиция и Октавия), «Рено» (Европа, Меган и Лагуна), «Форд» (Эскорт и Транзит) в краткосрочную и долгосрочную аренду (до 3‑х лет) с водителем и без водителя. При этом в течение всего срока аренды, компания осуществляет бесплатный ремонт и техническое обслуживание арендованного автомобиля, а также, в случае необходимости, предоставляет подменный автомобиль.

Такой комплекс услуг на автомобильном рынке г.Москвы не предлагает ни одна другая организация.

Организационная структура предприятия

Организационная структура компании ЗАО «МОСРЕНТСЕРВИС» имеет линейно-функциональную структуру, структура предприятия состоит из четырех основных компонент:

1. Аппарат генерального директора, в который входят:

2. Плановый отдел, состоящий из двух экономистов.

3. Бухгалтерия, состоящая из пяти бухгалтеров, считая главного бухгалтера.

4. Отдел кадров, состоящий из одного человека – психолога.

5. Штатная единица – юрист.

Специальный одел штаба ГО и МГС, созданный в соответствии с требованиями законодательства, на случай аварии, стихийных бедствий и иных обстоятельств. Фактически этого отдела не существует, т.е. нет специально выделенных для него помещений, нет специальных сотрудников, занимающихся выполнением каких-либо задач отдела. Однако, в случае возникновения каких-либо обстоятельств все сотрудники фирмы в зависимости от их служебного положения переходят в распоряжение начальника отдела, для которого в штате организации выделена отдельная штатная единица, где на этой должности числится заместитель генерального директора по сервису – Улитин Валерий Петрович, который в апреле 2000 г. в центральном штабе ГО г.Москвы получил специальное удостоверение.

Хозяйственная служба предприятия, во главе с заместителем генерального директора по общим вопросам. К хозяйственной службе, созданной для удовлетворения внутренних потребностей организации, относятся:

Пожарная служба, состоящая из одного человека, отвечающего за противопожарное состояние предприятия и проводящего регламентные работы.

Служба по техники безопасности, также состоящая из одного человека, отвечающего за выполнение правил по техники безопасности на предприятии.

Охрана предприятия, состоящая из пяти человек, во главе с начальником охраны, охраняющая территорию предприятия.

Начальник гаража, в подчинении которого, находится пять водителей автомобилей-эвакуаторов и большегрузных автомобилей, осуществляющих перевозки товаров.

Главный механик, отвечающий за исправность собственного автотранспорта компании, в подчинении которого находятся десять механиков, обслуживающих данный парк автомобилей.

Служба сервиса и ремонта автомобилей, во главе с заместителем генерального директора по сервису. Данное подразделение занимается выполнением коммерческих работ по обслуживанию автотранспорта клиентов, в ее состав входят:

Мастера производственных участков. Один из которых – мастер по жестяно-сварочным работам, отвечает за выполнение жестяно-сварочных работ, в его подчинении находится десять механиков по жестяно-сварочным работам; два других мастера – начальники смены, отвечающие за выполнение ремонтных и сервисных работ автомобилей, у каждого у в подчинении находится смена механиков по семь человек, выполняющих сервисные и ремонтные работы автомобилей.

Группа снабжения, состоящая из двух человек и отвечающая за поставку комплектующих и расходных материалов для ремонта и сервисного обслуживания автомобилей, а также за закупку нового инструмента и приспособлений для ремонта и сервисного обслуживания автомобилей.

Склад, состоящий из пяти человек, во главе с начальником склада, отвечающих за сохранность, своевременное пополнение запасов и выдачу комплектующих и расходных материалов для ремонта и сервисного обслуживания автомобилей.

Отдел приемки автомобилей, состоящий из четырех человек, во главе с начальником отдела, в подчинении которого также находится расчетная группа, состоящая из двух человек. Этот отдел занимается непосредственным общением с клиентами и осуществляет прием автомобилей в ремонт и расчеты за выполненные работы.

Коммерческая служба, во главе с коммерческим директором, занимающаяся продажей новых автомобилей, а также сдачей автомобилей в аренду, в ее состав входит:

Отдел аренды, во главе с начальником автоколонны, в ведении которого находится парк из семидесяти автомобилей, сдаваемых в аренду. В подчинении начальника автоколонны находится:

- четыре диспетчера, работающих в две смены и занимающихся координацией двадцати водителей, арендованного автотранспорта;

- старший механик, отвечающий за техническое состояние сдаваемого в аренду автотранспорта и за предпродажную подготовку продаваемых автомобилей, в его подчинении находится четыре механика, непосредственно выполняющих предпродажную подготовку и ремонт автотранспорта.

Отдел продаж, во главе с начальником отдела, в ведении которого находится магазин, со всеми выставляемыми в нем автомобилями. В его подчинении находятся два сотрудника магазина, занимающихся непосредственным общением с покупателями.

Общее количество сотрудников компании по штатному расписанию, в 2002 г. составляло 111 человек, что на 14 человек больше по сравнению с 2001 г. Это вынужденное увеличение численности персонала было вызвано появлением нового партнера компании – фирмы «Рено». В штат были добавлены:

- в бухгалтерию – один бухгалтер, в связи с увеличением объема работ;

- в службу сервиса и ремонта автомобилей – восемь механиков по ремонту и сервисному обслуживанию автомобилей, в связи с переходом на двухсменный график работы;

- в коммерческую службу – пять водителей арендованного автотранспорта, в связи с увеличением парка автомобилей.

Технико-экономические показатели

Для системного и комплексного анализа производственной и управленческой деятельности любого предприятия применяют показатели, характеризующие эффективность управленческой и финансово-хозяйственной деятельности предприятия на основании данных бухгалтерской и статистической отчетности, а также данных аудиторских проверок.

К сожалению, за все время существования ЗАО «МОСТРЕНТСЕРВИС», в этой компании не проводилось ни одной аудиторской проверки. Поэтому анализ деятельности компании проведем по данным бухгалтерской и статистической отчетности. Данные баланса предприятия на 31 декабря 2002 г. представлен в таблице 1, в которой указаны все используемые на предприятии балансовые счета. Этот предварительный горизонтальный анализ показывает, что за 2002 г. произошло значительное увеличение всех основных технико-экономических показателей, которое сотрудники компании связывают с появлением нового партнера – фирмы «Рено».

Таблица 1

Данные баланса ЗАО «МОСРЕНТСЕРВИС» на 31 декабря 2002 г., в тыс. руб.

| Показатель | Код строки баланса | На начало года | На конец года | Темп прироста |

| Основные средства | 120 | 175 325 | 237 624 | 135,53 % |

| В том числе: | ||||

| здания, машины, оборудование | 122 | 156 406 | 203 606 | 130,18 % |

| Долгосрочные финансовые вложения | 140 | 80 000 | 90 000 | 112,50 % |

| В том числе: | ||||

| инвестиции в зависимые общества | 142 | 80 000 | 90 000 | 112,50 % |

| Итого по разделу I баланса | 190 | 255 325 | 327 624 | 128,32 % |

| Запасы | 210 | 5 180 | 8 834 | 170,54 % |

| В том числе: | ||||

| сырье и материалы | 211 | 1 250 | 2 100 | 168,00 % |

| малоценные и быстроизнашивающиеся предметы | 213 | 800 | 1 400 | 175,00 % |

| затраты в незавершенном производстве | 214 | 60 | 34 | 56,67 % |

| готовая продукция и товары для перепродажи | 215 | 3 070 | 5 300 | 172,64 % |

| Денежные средства | 260 | 8 022 | 41 205 | 513,65 % |

| В том числе: | ||||

| касса | 261 | 0,2 | 0,1 | 50,00 % |

| расчетные счета | 262 | 5 600,6 | 10 520,8 | 187,85 % |

| валютные счета | 263 | 2 421,2 | 30 684,1 | 1267,31 % |

| Итого по разделу II баланса | 290 | 13 202 | 50 039 | 379,03 % |

| Баланс АКТИВА баланса | 399 | 268 527 | 377 663 | 140,64 % |

| Уставной капитал | 410 | 8 560 | 8 560 | 100,00 % |

| Резервный капитал | 430 | 86 300 | 102 000 | 118,19 % |

| В том числе: | ||||

| резервные фонды, образованные в соответствии с законодательством | 431 | 86 300 | 102 000 | 118,19 % |

| Фонд накопления | 440 | 148 890 | 192 900 | 129,56 % |

| Фонд социальной среды | 450 | 11 604 | 45 488 | 392,00 % |

| Итого по разделу IV баланса | 490 | 255 354 | 348 948 | 136,65 % |

| Кредиторская задолженность | 620 | 8 653 | 13 715 | 158,50 % |

| В том числе: | ||||

| по социальному страхованию и обеспечению | 624 | 2 256 | 4 015 | 177,97 % |

| задолженность перед бюджетом | 626 | 6 097 | 9 100 | 149,25 % |

| авансы полученные | 627 | 300 | 600 | 200,00 % |

| Фонды потребления | 650 | 4 000 | 5 000 | 125,00 % |

| Резервы предстоящих расходов и платежей | 660 | 520 | 10 000 | 1923,08 % |

| Итого по разделу VI баланса | 690 | 13 173 | 28 715 | 217,98 % |

| Баланс ПАССИВА баланса | 699 | 268 527 | 377 663 | 140,64 % |

Как уже отмечалось, таблица 1 построена на основании данных годового бухгалтерского баланса компании ЗАО «МОСРЕНТСЕРВИС» по состоянию на 31 декабря 2002 г., сданного в налоговую инспекцию в сроки, установленные законодательством РФ. Но для расчетов основных коэффициентов, показывающих эффективность работы предприятия этих данных недостаточно. В таблице 2 приведены данные из годового бухгалтерского отчета о прибылях и убытках по состоянию на 31 декабря 2002 г., сдаваемого в налоговые органы вместе с годовым балансом. В ней, также проведен горизонтальный анализ, наглядно показывающий значительный рост основных показателей деятельности компании, опережающий рост курса доллара США, годовой прирост которого в 2002 г. составил около 120 % по отношению к национальной валюте – рублю.

Таблица 2

Данные отчета «О прибылях и убытках» ЗАО «МОСРЕНТСЕРВИС» на 31 декабря 2002 г., в тыс. руб.

| Показатель | Код строки отчета | Прошлый год | Отчетный период | Темп прироста |

| Выручка (нетто) от реализации продукции (за вычетом НДС, акцизов и аналогичных обязательных платежей) | 010 | 73 240 | 112 560 | 153,69 % |

| Себестоимость реализации товаров, продукции, работ, услуг. | 020 | 33 944 | 50 024 | 147,37 % |

| Коммерческие расходы | 030 | 18 684 | 25 087 | 134,27 % |

| Управленческие расходы | 040 | 6 806 | 7 517 | 110,45 % |

| Прибыль (убыток) от реализации | 050 | 13 806 | 29 932 | 216,80 % |

| Проценты к получению | 060 | |||

| Проценты к уплате | 070 | |||

| Доходы от участия в других организациях | 080 | 34 519 | 37 516 | 108,68 % |

| Прочие операционные доходы | 090 | |||

| Прочие операционные расходы | 100 | |||

| Прибыль (убыток) от финансово-хозяйственной деятельности | 110 | 48 325 | 67 448 | 139,57 % |

| Прочие внереализационные доходы | 120 | |||

| Прочие внереализационные расходы | 130 | |||

| Прибыль (убыток) отчетного года | 140 | 48 325 | 67 448 | 139,57 % |

| Налог на прибыль | 150 | 16 914 | 23 607 | 139,57 % |

| Отвлеченные средства | 160 | 31 411 | 43 841 | 139,57 % |

| Нераспределенная прибыль (убыток) отчетного года | 170 |

Для комплексного анализа работы и расчета основных финансовых показателей, характеризующих эффективность работы предприятия, необходимо перегруппировать данные баланса и отчета о прибылях и убытках, раскрыв некоторые статьи бухгалтерской отчетности. Для этого составим таблицу показателей актива ЗАО «МОСРЕНТСЕРВИС» (таблица 3), таблицу показателей собственного и заемного капитала (таблица 4) и таблицу показателей доходов и расходов (таблица 5) за 2001 и 2002 гг. работы компании, в которых также рассчитаем показатель темпа прироста, характеризующего годовое изменение каждого показателя.

Таблица 3

Показатели актива ЗАО «МОСРЕНТСЕРВИС», в тыс. руб.

| Показатель | 2001 г. | 2002 г. | Темп прироста |

| Общая сумма активов | 268 527 | 377 663 | 140,64 % |

| Внеоборотные активы | 255 325 | 327 624 | 128,32 % |

| Оборотные активы | 13 202 | 50 039 | 379,03 % |

| Денежные средства | 8 022 | 41 205 | 513,65 % |

| Краткосрочные финансовые вложения | |||

| Задолженность покупателей | |||

| Материально-производственные запасы | 5 180 | 8 834 | 170,54 % |

| Основные средства | 175 325 | 237 624 | 135,53 % |

| Долгосрочные финансовые вложения | 80 000 | 90 000 | 112,50 % |

| Нематериальные активы |

Таблица 4

Показатели собственного и заемного капитала ЗАО «МОСРЕНТСЕРВИС», в тыс. руб.

| Показатель | 2001 г. | 2002 г. | Темп прироста |

| Собственный капитал | 243 750 | 303 460 | 124,50 % |

| Вложенный капитал | 8 560 | 8 560 | 100,00 % |

| Накопленная прибыль прошлых лет | 235 190 | 294 900 | 125,39 % |

| Краткосрочные обязательства | 13 173 | 28 715 | 217,98 % |

| Долгосрочные обязательства | |||

| Заемный капитал | 13 173 | 28 715 | 217,98 % |

Таблица 5

Показатели доходов и расходов ЗАО «МОСРЕНТСЕРВИС», в тыс. руб.

| Показатель | 2001 г. | 2002 г. | Темп прироста |

| Чистая выручка от реализации продукции | 73 240 | 112 560 | 153,69 % |

| Себестоимость реализованной продукции | 33 944 | 50 024 | 147,37 % |

| Валовая прибыль от реализации продукции | 39 296 | 62 536 | 159,14 % |

| Общехозяйственные и коммерческие расходы | 25 490 | 32 604 | 127,91 % |

| Прибыль от основной деятельности (операционная прибыль) | 13 806 | 29 932 | 216,80 % |

| Сальдо результатов финансовой деятельности | 34 519 | 37 516 | 108,68 % |

| Прибыль от обычной хозяйственной деятельности | 48 325 | 67 448 | 139,57 % |

| Чрезвычайные прибыли | |||

| Прибыль до уплаты налога | 48 325 | 67 448 | 139,57 % |

| Чистая прибыль после уплаты налога | 20 753 | 34 010 | 163,88 % |

Вычисления, произведенные в таблицах 3-5, на основании данных бухгалтерского учета, свидетельствуют о высоких финансовых результатах работы компании в 1999 г. Однако для полной характеристики финансовых итогов необходимо вычислить ряд коэффициентов, характеризующих эти финансовые результаты. Для этого сначала вполне достаточно определить коэффициенты ликвидности, определяющие способность предприятия оплатить свои краткосрочные обязательства в течение короткого промежутка времени. К таким коэффициентам относятся:

Коэффициент общей ликвидности. Определяется как частное от деления суммы оборотных средств на краткосрочные обязательства и показывает, достаточно ли у предприятия средств, которые могут быть использованы для погашения его краткосрочных обязательств в течение определенного периода. Так, для 2001 г. коэффициент общей ликвидности составил:

![]()

а в 1999 г. он увеличился и составил:

![]()

Коэффициент срочной ликвидности. Является частным показателем коэффициента общей ликвидности, и раскрывает отношение наиболее ликвидной части оборотных средств к краткосрочным обязательствам. Наиболее ликвидной частью оборотных средств считаются денежные средства, поэтому в 2001 г. этот коэффициент составил:

![]()

но в 1999 г. компании также удалось улучшить и этот показатель:

![]()

Чистый оборотный капитал. Является наиболее значимым показателем ликвидности и рассчитывается как разность между оборотными активами предприятия и его краткосрочными обязательствами. Он необходим для поддержания финансовой устойчивости предприятия, поскольку превышение оборотных средств над краткосрочными обязательствами означает, что предприятие не только может погасить свои краткосрочные обязательства, но и имеет финансовые ресурсы для расширения своей деятельности в будущем. Для 1998 г. его значение составляло:

![]()

этого хватило для начало успешного сотрудничества с фирмой «Рено» и в конце 1999 г. значение этого показателя составило:

![]()

что позволяет компании с уверенностью смотреть в завтрашний день и искать новых партнеров для расширения своего бизнеса.

2.4. Показатели деловой активностиЭта группа коэффициентов позволяет проанализировать, насколько эффективно предприятие использует свои средства. К этой группе, как правило, относят различные показатели оборачиваемости, имеющие большое значение в оценки финансового положения компании, поскольку скорость оборота средств оказывает прямое влияние на платежеспособность предприятия. Кроме этого, увеличение скорости оборота средств, при прочих равных условиях, отражает повышение производственно-технического потенциала фирмы. В данном случае к таким показателям следует отнести:

Коэффициент оборачиваемости активов. Характеризует эффективность использования фирмой всех имеющихся ресурсов, т.е. показывает сколько раз в год совершается полный цикл производства и обращения, приносящий соответствующий эффект в виде прибыли, и определяется отношением выручки от реализации продукции ко всему итогу баланса, т.е. сколько денежных единиц реализованной продукции принесла каждая единица активов. Для ЗАО «МОСРЕНТСЕРВИС» этот показатель составляет:

![]()

и он говорит о достаточно высоком потенциале компании, но характеризует неполное использование всех возможных резервов, на сегодняшний день.

Коэффициент оборачиваемости материально-производственных запасов. Отражает скорость реализации материально-производственных запасов и рассчитывается как частное от деления себестоимости реализованной продукции на среднегодовую стоимость наименее ликвидной части оборотных средств фирмы – материально-производственных запасов. В днях этот показатель для нашей компании составляет:

это очень хороший показатель, подтверждающий высокую финансовую устойчивость предприятия, поскольку при неожиданном возникновении высокой, даже по меркам этой компании, задолженности, предприятие сможет менее чем за два месяца, полностью рассчитаться с требовательными кредиторами.

Показатели эффективности управления

Несмотря на высокие показатели финансово-хозяйственной деятельности компании ЗАО «МОСРЕНТСЕРВИС», показывающие высокую эффективность работы аппарата управления фирмы и высокую результативность принимаемых им решений, существует потребность в определении еще одной группы коэффициентов, дополнительно характеризующих работу руководства компании. К такой группе можно отнести показатели, характеризующие эффективность использования рабочей силы и дополнительные оценки результатов принятых руководителями решений. Вот некоторые из них:

Долю работников аппарата управления в общей численности персонала фирмы, можно определить в процентном соотношении к общей численности сотрудников фирмы. Для данной компании официально в аппарат управления включены двадцать один сотрудник, тогда этот показатель составляет:

![]()

Затраты на управление работой организации, также можно определить в процентном соотношении к общему объему затрат на производство и реализацию продукции. Так в 2001 г. эти затраты составляли:

![]() ,

,

а в 1999 г. доля этих затрат сократилась и стала составлять всего:

![]()

это, помимо прочего, также повлияло на повышение финансового уровня предприятия в анализируемом нами 2002 г.

Эффективность управления. Характеризует экономический эффект работы аппарата управления, т.е. в суммовом выражении показывает средний объем полученной прибыли на одного сотрудника аппарата управления, или другими словами можно сказать: сколько чистой прибыли предприятию принес каждый сотрудник аппарата управления:

![]()

эта цифра говорит сама за себя.

Результативность управления. Также как и показатель эффективности управления в суммовом выражении показывает вклад каждого сотрудника аппарата управления, но по отношению к объему реализованной продукции:

![]()

Эффективность использования трудовых ресурсов. Этот показатель лучше всего характеризует эффективности работы аппарата управления и показывает объем полученной предприятием чистой прибыли в расчете на одного сотрудника:

![]()

тем более, если учесть, что средний уровень заработной платы в компании ЗАО «МОСРЕНСЕРВИС» в 2002 г. составлял 5 600 руб.

Результативность деятельности. Показывает насколько прибыльна деятельность компании, а с точки зрения менеджмента – насколько верны решения, принимаемые руководством. Этот показатель входит в группу показателей рентабельности и рассчитывается как отношение чистой прибыли к общим затратам, связанным с ее получением. Однако, это единственный в своем роде показатель, четко характеризующий правильность принятия управленческих решений. Для его анализа необходимо произвести сравнение с аналогичным показателем за предшествующий период. Так, для 1998 г. этот показатель составлял:

![]()

а для 1999 г. этот показатель увеличился и стал составлять:

![]()

увеличение этого показателя, даже на 0,05 раза, доказывает, что руководством компании осуществляется принятие эффективных и практически безошибочных решений.

Рентабельность продукции. Увеличение показателей рентабельности, как уже отмечалось, свидетельствует о качестве принимаемых руководством организации решений. Данный показатель рассчитывается, отношением полученной компанией чистой прибыли к себестоимости продукции:

![]() ,

, ![]()

Рентабельность активов предприятия. Рассчитывается отношением чистой прибыли к среднегодовой стоимости активов предприятия и показывает, сколько денежных единиц потребовалось фирме для получения одной денежной единицы прибыли. Это показатель является одним из наиболее важных индикаторов конкурентоспособности предприятия. Уровень конкурентоспособности определяется путем сравнения данного коэффициента со среднеотраслевым коэффициентом. Для компании ЗАО «МОСРЕНТСЕРВИС» это коэффициент составляет:

![]()

Среднеотраслевой коэффициент, по данным, предоставленным мне плановым отделом компании, составляет 0,15 – это является прямым доказательством высокой конкурентоспособности данного предприятия на автомобильном рынке г.Москвы.

Глава 3. Методы конкурентной борьбы 3.1. Ценовая конкуренцияВ штате компании ЗАО «МОСРЕНТСЕРВИС» нет специально выделенного отдела или штатной единицы, занимающейся изучением рынков, на которых работает компания, – фактически этим никто не занимается. Однако, изучение приемов, главным образом в отношении цен, которыми пользуются конкуренты компании по направлениям ее деятельности, ведется. Эту работу выполняют непосредственно сами руководители направлений – заместитель генерального директора по сервису и коммерческий директор, – в свободное от основной работы время.

Информацию о том, какие услуги и цены на них предлагают конкуренты, руководители ЗАО «МОСРЕНТСЕРВИС» узнают, регулярно обзванивая по телефону и лично посещая офисы этих компаний-конкурентов. О том, кто на сегодня является конкурентом, а кто нет, руководители компании узнают исключительно из рекламных публикаций, в которых представляется сама компания.

Автомобильные рынки услуг, как продажи, так и сервиса, и аренды, в г.Москве, весьма насыщен и очень подвержен незначительным для компании, но существенным для клиентов, ценовыми колебаниям, поэтому если поступает информация о незначительном изменении цены на какие-либо услуги со стороны конкурентов в сторону уменьшения, то руководители направлений сами принимают решения об изменении цен компании на те же услуги. Однако, если происходят значительные скачки или появляется новый вид услуг, то решение об изменении политики фирмы принимается только на общем собрании директоров, что требует значительной траты времени.

Ценовая политика компании рассчитана на то, чтобы держать цены на свои услуги в середине ценового коридора, установленного на каждом конкретно рынке. Однако, известно, что печатные издания, специализирующиеся на публикациях рекламного характера, которыми пользуется компания, как и многие ее конкуренты, принимают тексты объявлений минимум за две недели до выхода издания, а за это время на рынке цены могут измениться несколько раз. Поэтому, несмотря на не большие, по меркам компании, расходы на такого рода рекламу, – всего порядка 300 тыс. руб. в год, – довольно часто, она сильно проигрывает своим конкурентам, из-за неточностей в «предсказании» ценовых изменений, осуществляемых советом директоров. Так, например, в таблице 6 представлены сведения о ценах на услуги по сервисному и техническому обслуживанию автомобилей, опубликованные в одном из печатных рекламных изданий.

Таблица 6

Цены ремонта и сервисного обслуживания автомобилей в г.Москве[8]

| Компания | Цена нормочаса, USD | |

| Шкода | Рено | |

| GENSER-СЕРВИС | — | 35 |

| U.S. IMPEX | 25-30* | — |

| АВТО`КЕЙ | 25-30* | — |

| АВТОЛЕГИОН | — | 25 |

| АВТОЦЕНТР на Башиловке | 25-30* | — |

| ВОССТАНОВЛЕНИЕ | 25-30* | — |

| Выбор | 28 | — |

| ГРАНД МОТОРС | — | 30-50* |

| КУНЦЕВО ЕВРОКАР ТРЕЙДИНГ | 25-30* | — |

| ЛГТ | 15-20* | — |

| МОСРЕНТСЕРВИС | 25-30* | 35-45* |

| НИВЮС-СЕРВИС | 18-28* | — |

| ОЛМИ ТРЕЙДИНГ | 22-27* | — |

| ОЧАКОВО | 14-20* | — |

| РЕНО-ЦЕНТР КУНЦЕВО | — | 35 |

| РУС-ЛАН | 50-60* DM | — |

| СОВИНТЕРАВТОСЕРВИС | 25,2 | — |

| СПАРТ+ | — | 18-22* |

| ЮШАС СЕРВИС | 36-60* DM | — |

| * – в зависимости от модели | ||

Однако, на момент выхода этого издания в свет, цены в компании ЗАО «МОСРЕНТСЕРВИС» уже соответствовали: 19‑29 USD за нормочас на автомобили «Шкода» и 25‑40 USD за нормочас на автомобили «Рено». Налицо явная неэффективность работы совета директоров, прямо отражающаяся на решении конкурентных преимуществ компании. Аналогичная картина сложилась и по остальным направлениям деятельности компании – продажа и аренда автотранспорта.

Но все же, такая реклама работает, – многие звонят, чтобы уточнить цены, и приятно удивляются, когда они оказываются ниже заявленных, так что этот недостаток в работе компании все же можно считать удачным методом конкурентной борьбы, хотя он и влечет потери небольшой, но части клиентов.

3.2. Неценовая конкуренцияНеценовая конкуренция, для компании ЗАО «МОСРЕНТСЕРВИС», представляет собой конкуренцию количества и качества оказываемых услуг. По статистики, которая ведется плановым отделом, процент постоянных клиентов, регулярно пользующихся услугами компании, составляет 64 % от общего числа клиентов, процент новых клиентов, которые пришли по рекомендации друзей и знакомых, являющихся постоянными клиентами компании, по данным того же отдела, составляет более 70 % от общего числа всех новых клиентов. Необходимо учитывать, также, что не всегда можно получить информацию о том, как человек узнал о существовании данной организации.

Новых клиентов, компания привлекает рядом дополнительных бесплатных услуг. Так, например, при продаже автомобиля в него, совершенно бесплатно для клиента, устанавливают выбранную им, из имеющихся в наличии, автосигнализацию, а также оказывают помощь в страховании покупаемого автомобиля. Помимо этого, компания осуществляет гарантийное обслуживание и гарантийный ремонт проданного автомобиля.

Компания ведет жесткую борьбу за качество, оказываемых ею услуг. Достаточно сказать, что, например, по качеству выполнения ремонтных работ компания предоставляет годовую гарантию, несмотря на то, что закон РФ считает достаточной гарантию на полгода. В парке автомобилей, сдаваемых в аренду, нет ни одного автомобиля, старше трех лет – подобные автомобили продаются компанией по их остаточной стоимости. Все автомобили обязательно проходят предпродажную подготовку, подготавливающую их к российским условиям эксплуатации.

Для обеспечения качества оказываемых услуг, компания расходует большие средства. Например, в 2002 г. было потрачено 15 млн. руб., на:

- обновление и пополнение оборудования, предназначенного для ремонта и сервисного обслуживания автомобилей;

- обновление ремонтного инструмента;

- закупку расходных материалов мировых лидеров;

- закупку новейших технологических разработок ведущих мировых лидеров;

- переквалификацию персонала.

Отдельного внимания требуют очень высокие, можно сказать завышенные, но полностью оправданные требования компании, предъявляемые персоналу, непосредственно занятого выполнением ремонтных работ. Политика компании, в этом направлении, не позволяет брать на работу людей без высшего технического образования, обязательно связанного с автомеханическими работами.

За всю историю компании было только два случая, когда клиенты были недовольны выполненной работой. И в обоих случаях клиентам возвращались деньги и проводился повторный ремонт за счет компании, – за этим следовало обязательное увольнение виновных, при этом, в последнем случае, произошедшем в 1994 г., сотрудника пришлось уволить с формулировкой «сокращение штата» и компания произвела ему все выплаты, предусмотренные действующим законодательством РФ.

Заключение

Рассматривая результаты работы компании ЗАО «МОСРЕНТСЕРВИС» за 2002 г., хочется еще раз отметить ее сегодняшнее очень устойчивое финансовое положение. За десять лет работы на автомобильном рынке г.Москвы, этой компании удалось создать свое имя, во многом благодаря качеству предлагаемых ею услуг. Секрет ее долгожительства заключается в исключительной грамотности и продуманности принимаемых руководством компании стратегических решений. За этот период ей удалось не растратить, а наоборот, накопить и преумножить собственный экономический потенциал. Все это подтверждается технико-экономическими показателями и произведенными на их основаниях вычислениями коэффициентов финансово-хозяйственной деятельности предприятия

Однако, не все так хорошо, как кажется на первый взгляд. Тревогу вызывают не достаточно высокие коэффициенты рентабельности предприятия. Особенное беспокойство вызывает низкий прирост за год значения коэффициента рентабельности активов предприятия, да и сами значения этого коэффициента для предприятия и в среднем по отрасли довольно низкие. Думается, что это последствия кризиса 17 августа 1997 г., вызвавшего увеличение стоимости активов предприятия в связи с увеличением курсовой разницы валют, и, благодаря принятию руководством предприятия в тот период грамотных решений, предприятие извлекло из этого обстоятельства большую пользу.

Но, заработав, таким образом, дополнительный экономический потенциал, руководство компании до сих пор не может воспользоваться им в полной мере. Фактический рост объема продаж, судя по вычисленным коэффициентам, во многом определен не только грамотной работой руководства предприятия, но и независящими от него причинами, в частности, наметившимся ростом покупательной способности населения. Конечно, грамотная политика руководства в конкурентной борьбе, в виде удачной ценовой политики, но, в большей степени, в виде обеспечения высочайшего качества предлагаемых услуг, играют огромную и даже решающую роль, но, к сожалению, в основном, только для сохранения старой клиентуры. Кажется, что руководством компании выбран пассивный стиль конкурентной борьбы, правда, одновременно и самый надежный – привлечение новых клиентов на основе рекомендаций старых.

Если сегодняшнее руководство компании ЗАО «МОСРЕНТСЕРВИС» не хочет увидеть гибель предприятия, превращение его из активно развивающегося в медленно разоряющееся, то единственное, что можно рекомендовать в такой ситуации, так это незамедлительное введение в структуру предприятия структурного отдела маркетингового анализа и стратегического планирования. На этот отдел необходимо возложить ряд обязанностей, связанных с детальным и всесторонним изучением автомобильного рынка в г.Москве. Так, например, мне представляется, что этот отдел, выполняя маркетинговые исследования, и работая в тесной связи с плановым отделом, обязан:

- устанавливать круг наиболее конкурентоопасных организаций;

- искать и, что самое главное, находить возможные пути устранения конкурентных преимуществ фирм-соперников;

- обладать текущей информацией о состоянии и потребности рынков;

- давать прогнозы о поведении рынков;

- представлять технико-экономическое обоснование своих рекомендаций по увеличению конкурентоспособности компании.

Я думаю, что работа этого отдела должна носить рекомендательный характер для детального обсуждения на совете директоров, т.е. являться существенным фактором при определении текущих и стратегических планов развития компании, а также являться базой для принятия руководителями направлений тех или иных оперативных решений по изменению текущей политики компании для повышения конкурентоспособности компании. Работа данного отдела снизит необходимость частого собрания совета директоров и освободит непосредственных руководителей направлений, от некачественно выполняемой ими работы по анализу рынков, выделив им, дополнительные ресурсы для повышения качества выполнения их прямых обязанностей, что также повлечет увеличение общей конкурентоспособности компании.

Также интересной, кажется идея о выделении в отделе маркетингового анализа и стратегического планирования штатной единицы, непосредственно отвечающей за проведение рекламных компаний, направленных, на то, чтобы познакомить широкий круг населения с деятельностью компании ЗАО «МОСТРЕНТСЕРВИС» так, чтобы имя компании было у всех на слуху и ассоциировалось с доступностью цен и высочайшим уровнем качества. Это также будет способствовать увеличению уровня конкурентоспособности компании.

Список использованной литературы

1. Азоев Г. А. Конкуренция: анализ, стратегия и практика. – М.: Центр экономики и маркетинга. – 1996.

2. Борисов Е.Ф. Экономическая теория. М.: Юрайт, 1999.

3. Котлер Ф. Основы маркетинга. М.: Прогресс, 1993.

4. Латтман Ш. Стратегия и политика предприятия // Проблемы теории и практики управления. – 1995. - № 5.

5. Маркова В. Д., Маркетинг услуг. М.: Финансы и статистика, 1996.

6. Мескон М.Х., Альберт М. Основы менеджмента. М: Высшая школа, 1988.

7. Моисеева Н.К., Анискин Ю.П. Современное предприятие: конкурентоспособность, маркетинг, обновление. М: Внешторгиздат, 1993.

8. Плас А., Практический маркетинг: книга 2. Точка зрения потребителя. Жуковский: МЦДО ЛИНК, 1995.

9. Поллард А., Практический маркетинг: книга 6. Реакция на факторы внешней среды, Жуковский: МЦДО ЛИНК, 1995.

10. Смирнов А. Д., Максимова В. Д., Рыночная экономика: учебник в 3т. Т2, ч. 2. Основы бизнеса. М.: СОМИНТЭК, 1992.

11. Социально-экономические проблемы России. Справочник /Под ред. Бойко Т.М. Спб.: Норма, 1999.

12. Феоктистова Е.М., Красюк И.Н. Маркетинг: теория и практика. М: Высшая школа, 1993.

13. Финансовый менеджмент: теория и практика: Учебник /Под редакцией Е. С. Стояновой. – М.: Перспектива. – 1998.

14. Хоскинг А., Курс предпринимательства: практическое пособие. М.: Международные отношения, 1993.

15. Хоскинг А. Курс предпринимательства. М: Международные отношения, 1993.

16. Экономическая стратегия фирмы. Под ред. проф. Градова А. П. Учебное пособие. С-Пб.: Специальная литература, 1995.

17. Экономическая теория /Под ред. В.Д. Камаева. М.: Владос, 1998.

[1] Поллард А., Практический маркетинг: книга 6. Реакция на факторы внешней среды, Жуковский: МЦДО ЛИНК, 1995. – с. 47.

[2] Азоев Г. А. Конкуренция: анализ, стратегия и практика. – М.: Центр экономики и маркетинга. – 1996. – с. 216.

[3] Азоев Г. А. Конкуренция: анализ, стратегия и практика. – М.: Центр экономики и маркетинга. – 1996. – с. 239.

[4] Моисеева Н.К., Анискин Ю.П. Современное предприятие: конкурентоспособность, маркетинг, обновление. М: Внешторгиздат, 1993. – с. 164.

[5] Самуэльсон П. А. Экономика. Т.1.М.,1993.С.54.

[6] Экономическая теория /Под ред. В.Д. Камаева. М.: Владос, 1998. – с. 362.

[7] Хоскинг А., Курс предпринимательства: практическое пособие. М.: Международные отношения, 1993. – с. 158.

[8] Журнал «АвтоПанорама». М., март 2000. Стр.120.

Похожие работы

... же, невозможно отрицать. Ценовая конкуренция применяется главным образом фирмами-аутсайдерами в их борьбе с монополиями, для соперничества с которыми у аутсайдеров нет сил и возможностей в сфере неценовой конкуренции. Кроме того, ценовые методы используются для проникновения на рынки с новыми товарами (этим не пренебрегают и монополии там, где не обладают абсолютным преимуществом), а также для ...

... еще и низкое качество, поэтому подделки быстро выходят из строя, ухудшая тем самым доверие потребителей к фирме, чья марка была подделана [9]. 2 Практическое исследование методов неценовой конкуренции в химической промышленности 2.1 Инновационная политика и активные меры маркетинговых коммуникаций как методы неценовой конкуренции на рынке синтетических моющих средств для стирки Рынок ...

... в годы процветания. 2.2. Влияние рекламы на реализацию продукции. Реклама- один из основных элементов рыночной экономики и неценовой конкуренции. Она выполняет следующие задачи: 1. информирует потребителя о наличии товара, причем затраты на нее экономически выгодны рекламодателю 2. повышает спрос на товар и побуждает увеличивать его производство, что в свою ...

... / выхода на рынок Информация и мобильность 1. Совершенная конкуренция Множество мелких продавцов и покупателей Однородная Просто. Никаких затруднений Равный доступ ко всем видам информации Несовершенная конкуренция: 2. Монополия Одна фирма-продавец и множество покупателей Однородная Барьеры на входе Полная информация и мобильность 3. Монополист. конкуренция ...

0 комментариев