Оглавление

1. Общие сведения о ЗАО "Росич"

2. Анализ хозяйственной деятельности

2.1 Организация аналитической работы

2.2 Анализ производства продукции основных отраслей

2.3 Анализ обеспеченности организации основными фондами и эффективность их использования

2.4 Анализ обеспеченности организации трудовыми ресурсами и их использование

2.5 Анализ использования фонда заработной платы

2.6 Анализ себестоимости продукции

2.7 Анализ использования и реализации продукции

2.8 Анализ финансовых результатов деятельности организации

2.9 Анализ финансового состояния организации

3. Аудит и ревизия

3.1 Ознакомление с системой контроля на предприятии

3.2 Аудит и ревизия учетной политики предприятия

3.3 Аудит и ревизия денежных средств и документов

3.4 Аудит и ревизия расчетных операций

3.5 Аудит и ревизия наличия и использования основных средств и товарно-материальных ценностей

3.6 Аудит и ревизия наличия и движения поголовья животных

3.7 Аудит и ревизия инвестиций

3.8 Аудит и ревизия реализации продукции, финансовых результатов, резервов, целевого финансирования и целевых поступлений

4. Порядок составления, состав и содержание годовой бухгалтерской отчетности

5. Индивидуальное задание

5.1 Исследование учета и анализ кредиторской задолженности

Список использованных источников

1. Общие сведения о ЗАО "Росич"

Устав (приложение А) является новой редакцией закрытого акционерного общества "Росич" зарегистрированного решением Минского горисполкома от 22 августа 2003 г. № 1439 в Едином государственном регистре юридических лиц и индивидуальных предпринимателей за № 101170745, с изменениями и дополнениями, зарегистрированными решениями Минского горисполкома от 27.01.2005 г. № 122, от 14.07.2005 г. № 1216.

Закрытое акционерное общество "Росич" создано решением учредительного собрания (протокол №1 от 08.10.1996 г), зарегистрировано решением исполкома Администрации Советского района г. Минска от 12.11 1996 г. № 46.

Закрытое акционерное общество "Росич" создано в соответствии с Гражданским кодексом Республики Беларусь, Законом Республики Беларусь "О хозяйственных обществах".

Место нахождения ЗАО "Росич": Республика Беларусь, 220123, г. Минск, ул.В. Хоружей, д.22, офисы 41, 42.

Общество является коммерческой организацией - юридическим лицом согласно законодательству Республики Беларусь, имеет самостоятельный баланс, может от своего имени приобретать имущественные и личные неимущественные права и нести обязанности, быть истцом и ответчиком в суде, хозяйственном или третейском судах, открывать расчетный, валютный и другие счета в банках, иметь печати, штампы со своим наименованием.

Для обозначения своих товаров (работ, услуг) Общество разрабатывает и использует собственный товарный знак (знак обслуживания) в порядке, установленном законодательством. Общество имеет право в установленном законодательством порядке использовать товарные знаки (знаки обслуживания) иных лиц.

Имущество Общества является собственностью Общества. Общество несет ответственность по своим обязательствам любым принадлежащим ему имуществом.

Основной целью деятельности Общества является извлечение прибыли для удовлетворения социальных и экономических интересов акционеров Общества посредством осуществления хозяйственной деятельности.

ЗАО "Росич" вправе осуществлять следующие виды экономической деятельности в соответствии с общегосударственным классификатором "Виды экономической деятельности":

Таблица 1.1 - Виды экономической деятельности ЗАО "Росич"

| № п/п | Наименование вида деятельности | Код группировки по ОКЭД |

| 1. | Сельское хозяйство, охота и предоставление услуг в этих областях | 01 |

| 2. | Рыболовство, рыбоводство и предоставление услуг в этих областях | 05 |

| 3. | Производство пищевых продуктов, включая налитки | 15 |

| 4. | Обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и плетенки | 20 |

| 5. | Производство и распределение электроэнергии, газа, пара я горячей воды | 40 |

| 6. | Торговля автомобилями и мотоциклами, их техническое обслуживание и ремонт | 50 |

| 7. | Оптовая торговля и торговля через агентов, кроме торговли автомобилями и мотоциклами | 51 |

| 8. | Розничная торговля, кроме торговли автомобилями и мотоциклами, ремонт бытовых изделий и предметов личного пользования | 52 |

| 9. | Предоставление услуг гостиницами и ресторанами | 55 |

| 10. | Деятельность сухопутного транспорта | 60 |

| 11. | Вспомогательная и дополнительная транспортная деятельность | 63 |

| 12. | Операции с недвижимым имуществом | 70 |

| 13. | Аренда машин и оборудования без оператора и прокат бытовых изделий и предметов личного пользования | 71 |

| 14. | Ветеринарная деятельность | 8520 |

| 15. | Проведение расследований и обеспечение безопасности | 746 |

В соответствии с Перечнем видов деятельности, на осуществление которых требуются специальные разрешения (лицензии), и уполномоченных на их выдачу государственных органов и государственных организаций, утвержденным Декретом Президента Республики Беларусь от 14.07.2003 г. № 17, Общество вправе осуществлять следующие лицензируемые виды деятельности:

Ветеринарная деятельность.

Деятельность по заготовке и переработке древесины.

Перевозка пассажиров и грузов (исключая технологические внутрихозяйственные перевозки пассажиров и грузов, выполняемые юридическими лицами и индивидуальными предпринимателями для собственных нужд) автомобильным, внутренним водным, морским транспортом.

Розничная торговля (включая алкогольные напитки и табачные изделия) и общественное питание.

Ведение рыболовного хозяйства.

Ведение охотничьего хозяйства.

Деятельность по обеспечению безопасности юридических и физических лиц.

Виды деятельности, подлежащие лицензированию, осуществляются Обществом после получения соответствующей лицензии.

Общество вправе осуществлять также не указанные в уставе виды деятельности, указание которых в соответствии с актами законодательства в учредительных документах не требуется, при условии соблюдения установленного законодательством порядка уведомления соответствующих органов.

Общество осуществляет внешнеэкономическую деятельность в порядке, установленном законодательством Республики Беларусь.

Общество вправе самостоятельно определять конкретные направления своей деятельности в зависимости от конъюнктуры рынка.

2. Анализ хозяйственной деятельности 2.1 Организация аналитической работы

Основой построения информационного обеспечения анализа хозяйственной деятельности ЗАО "Росич" в условиях использования современных информационных технологий служит

техническое обеспечение: сервер, обеспечивающий работу внутренней сети, которая состоит из нескольких компьютеров (компьютеры NTT с процессором Intell Pentium 4), сканеры, для сканирования необходимых документов, принтеры для распечатки документов, ксерокс, модем;

системное программное обеспечение: операционная система Windows XP и Windows 2000;

сетевое обеспечение: внутренняя сеть, так как вся информация хранится в электронном виде, обмен информацией происходит с помощью внутренней и внешней электронной почты; отделы предприятия сотрудничают между собой при помощи внутренней сети, для повышения качества, быстроты, эффективности работы, а также для большей информационной безопасности;

средства организации баз данных: базы данных разработаны в Access, так как в Access имеются все необходимые для работы инструменты и возможности, и для создания необходимых баз данных и работы с ними не нужны более сложные программы;

информационное обеспечение: информация необходимая для работы сотрудника хранится на компьютере - рабочем месте на специальном диске, защищенным паролем, также она дублируется на сервере; результат работы сотрудников и архивы информации хранятся на сервере. Если сотруднику необходимо получить какую-либо информацию он обращается к серверу, или непосредственно к тому, у кого есть эта информация. Информация выдается по внутренней электронной почте. Источниками информации являются нормативно-справочная документация.

Аналитическую работу в ЗАО "Росич" выполняют экономисты.

2.2 Анализ производства продукции основных отраслейИспользуя данные статистической отчетности формы № 9-АПК "Производство и себестоимость" (приложении Б - Г), проанализируем динамику производства продукции в ЗАО "Росич" за 9 мес. 2007-2009 гг.

Динамика валового сбора продукции ЗАО "Росич" за 9 мес. 2007-2009 гг. приведена в таблице 2.1

Таблица 2.1 - Динамика валового сбора продукции ЗАО "Росич" за 9 мес. 2007-2009 гг.

| Наименование | 9 мес. 2007 г. | 9 мес. 2008 г., т | 9 мес. 2009 г., т | Отклонение (+,-) | ||||||

| всего, т | уд. вес,% | всего, т | уд. вес,% | всего, т | уд. вес,% | 9 мес. 2008 г. от 9 мес. 2007 г. | 9 мес. 2009 г. от 9 мес. 2008 г. | |||

| т | уд. вес,% | т | уд. вес,% | |||||||

| Зерно | 3798 | 43,2 | 2835 | 21,2 | 3087 | 28,1 | -963 | -22,0 | +252 | +6,9 |

| Свекла | 3064 | 34,9 | 2195 | 16,4 | 3434 | 31,3 | -869 | -18,5 | +1239 | +14,9 |

| Картофель | 723 | 8,2 | 4096 | 30,6 | 2044 | 18,6 | +3373 | +22,4 | -2052 | -12,0 |

| Овощи открытого грунта | 137 | 1,6 | 3081 | 23,0 | 1640 | 14,9 | +2944 | +21,4 | -1441 | -8,1 |

| Овощи защищенного грунта | 291 | 3,3 | 289 | 2,2 | 297 | 2,8 | -2 | -1,1 | +8 | +0,6 |

| Плоды | - | - | - | - | 8 | 0,1 | +8 | - | +8 | +0,1 |

| Корнеплоды | 777 | 8,8 | 897 | 6,6 | 460 | 4,2 | +120 | -2,2 | -437 | -2,4 |

| Итого | 8790 | 100,0 | 13393 | 100,0 | 10970 | 100,0 | +4603 | - | -2423 | - |

Как видно из данных таблицы 2.1, структура валового сбора продукции в ЗАО "Росич" за анализируемые периоды изменилась: за 9 мес. 2007 г. основную часть составляли зерно (43,2%) и свекла (34,9%), за 9 мес. 2008 г. - картофель (30,6%) и овощи открытого грунта (23,0%), а за 9 мес. 2009 г. - свекла (31,3%) и зерно (28,1%). В целом сбор продукции вырос за 9 мес. 2008 г. по сравнению с 9 мес. 2007 г. на 4603 т, а за 9 мес. 2009 г. по сравнению с 9 мес. 2008 г. валовой сбор продукции снизился на 2423 т.

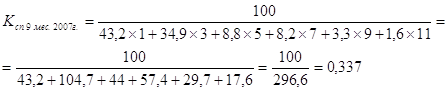

Для оценки уровня (глубины) специализации производства рассчитывают коэффициент специализации Ксп:

![]() , (2.1)

, (2.1)

где ![]() - удельный вес n-гo вида товарной продукции в общем ее объеме;

- удельный вес n-гo вида товарной продукции в общем ее объеме;

n - порядковый номер отдельных видов продукции по их удельному весу в ранжированном ряду.

Значение коэффициента специализации может колебаться от 0 до 1. Если его уровень меньше 0,2, то это свидетельствует о слабо выраженной специализации, от 0,2 до 0,4 - о средней и свыше 0,6 - об углубленной специализации.

Таким образом, приведенные данные свидетельствуют о средней специализации ЗАО "Росич" за анализируемые периоды.

2.3 Анализ обеспеченности организации основными фондами и эффективность их использованияАнализ основных фондов ЗАО "Росич" за 9 мес. 2007-2008 гг. проведем на основании данных бухгалтерских балансов (приложения Д, Е) и данных отчетов о прибылях и убытках (приложения Ж, И).

Анализ обеспеченности ЗАО "Росич" основными средствами на 1 октября 2007-2008 гг. проведем на основании данных таблицы 2.2

Таблица 2.2 - Анализ обеспеченности ЗАО "Росич" основными средствами на 1 октября 2007-2008 гг.

| Показатели | 9 мес. 2007 г. | 9 мес. 2008 г. | Отклонение 2008 г. от 2007 г. (+/-) | Отклонение 2008 г. от плана (+/-) | |

| по плану | фактически | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Среднегодовая стоимость основных средств, млн. руб. в том числе: | 9918 | 11520 | 12956 | +3038 | +1436 |

| 2. Промышленно-производственных основных средств | 8862 | 10312 | 11631 | +2769 | +1319 |

| 3. Из них активной части (производственного оборудования) | 8598 | 9967 | 11386 | +2788 | +1419 |

| 4. Удельный вес промышленно-производственных основных средств в общей стоимости основных средств, коэффициент (стр.2/стр.1) | 89,35 | 89,51 | 89,77 | +0,42 | +0,26 |

| 5. Удельный вес активной части: а) в общей стоимости основных средств,% (стр.3/стр.1) б) в стоимости производственных основных средств,% (стр.3/стр.2) | 86,69 97,02 | 86,52 96,65 | 87,88 97,89 | +1, 19 +0,87 | +1,36 +1,24 |

Из данных таблицы 2.2 следует, что на 01.10 2008 г. среднегодовая стоимость основных средств по сравнению с 01.10 2007 г. увеличилась на 3038 млн. руб., план за 9 мес. 2008 г. перевыполнен на 1436 млн. руб. Стоимость активной части основных фондов по сравнению с 01.10 2007 г. увеличилась на 2788 млн. руб., перевыполнение плана за 9 мес. 2008 г. по активной части основных фондов составило 1419 млн. руб.

За 9 мес. 2008 г. по сравнению с 9 мес. 2007 г. произошло увеличение на 0,42% удельного веса промышленно-производственных основных средств в общей стоимости основных средств, на 1,19% удельного веса активной части основных средств в общей стоимости основных средств и на 0,87% удельного веса активной части основных средств в стоимости производственных основных средств. Отклонение за 9 мес. 2008 г. фактических данных от плановых составило: увеличение на 0,26% удельного веса промышленно-производственных основных средств в общей стоимости основных средств, на 1,36% удельного веса активной части основных средств в общей стоимости основных средств и на 1,24% удельного веса активной части основных средств в стоимости производственных основных средств.

Показатели эффективности использования основных производственных фондов ЗАО "Росич" на 1 октября 2007-2008 гг. приведены в таблице 2.3

Фондоотдача (ФО) основных фондов предприятия:

![]() , (2.2)

, (2.2)

где В - выручка от реализации продукции;

![]() - среднегодовая стоимость основных фондов;

- среднегодовая стоимость основных фондов;

На 01.10 2007 г.:

![]()

На 01.10 2008 г.:

![]()

Фондоемкость (ФЕ) основных фондов предприятия:

![]() , (2.3)

, (2.3)

На 01.10 2007 г.:

![]()

На 01.10 2008 г.:

![]()

Фондооснащенность (![]() ) основных фондов предприятия (данные о численности работников взяты из отчетов по труду и движению работников ЗАО "Росич" за 9 мес. 2007-2008 гг. (приложения К, Л)):

) основных фондов предприятия (данные о численности работников взяты из отчетов по труду и движению работников ЗАО "Росич" за 9 мес. 2007-2008 гг. (приложения К, Л)):

![]() , (2.4)

, (2.4)

где ЧР - среднесписочная численность работников.

На 01.10 2007 г.:

![]()

На 01.10 2008 г.:

![]()

Коэффициент эффективности использования основных фондов (Кэ):

![]() , (2.5)

, (2.5)

где П - прибыль.

На 01.10 2007 г.:

![]()

На 01.10 2008 г.:

![]()

Рентабельностью основных фондов:

![]() , (2.6)

, (2.6)

На 01.10 2007 г.:

![]()

На 01.10 2008 г.:

![]()

Интегральный показатель эффективности основных фондов:

![]() , (2.7)

, (2.7)

На 01.10 2007 г.:

![]()

На 01.10 2008 г.:

![]()

Таблица 2.3 - Показатели эффективности использования основных производственных фондов ЗАО "Росич" на 1 октября 2007-2008 гг.

| Показатель | На 01.10 2007г. | На 01.10 2008г. | Отклонение (+/-) |

| Фондоотдача основных фондов, руб. | 0,36 | 0,284 | -0,076 |

| Фондоемкость основных фондов, руб. | 2,78 | 3,53 | +0,75 |

| Фондооснащенность основных фондов, руб. | 48,86 | 64,78 | +15,92 |

| Коэффициент эффективности использования основных фондов | 0,023 | 0,016 | -0,007 |

| Рентабельность основных фондов,% | 2,3 | 1,6 | -0,7 |

| Интегральный показатель эффективности основных фондов | 0,091 | 0,067 | -0,024 |

Данные таблицы 2.3 свидетельствуют о том, что фондоотдача основных средств за 9 мес. 2008 г. по сравнению с 9 мес. 2007 г. снизилась на 0,076 руб., соответственно, фондоемкость увеличилась на 0,75 руб. Эти изменения связаны с превышением темпов роста среднегодовой стоимости основных средств за 9 мес. 2008 г. по сравнению с 9 мес. 2007 г. над темпами роста выручки от реализации продукции ЗАО "Росич". Увеличение среднегодовой стоимости основных средств наряду со снижением численности работников предприятия привели к тому, что фондооснащенность основных фондов увеличилась на 15,92 руб. Снижение на 0,007 коэффициента эффективности использования основных фондов связано с превышением темпов роста среднегодовой стоимости основных средств над темпами роста прибыли предприятия. Соответственно, снизился и показатель рентабельности основных фондов (на 0,7%). Интегральный показатель эффективности основных фондов за 9 мес. 2008 г. по сравнению с 9 мес. 2007 г. снизился на 0,024.

Приведенные выше расчеты свидетельствуют о том, что за 9 мес. 2008 г. по сравнению с за 9 мес. 2007 г. в ЗАО "Росич" эффективность использования основных средств ухудшилась, поскольку большинство рассчитанных показателей имеют тенденцию снижения.

2.4 Анализ обеспеченности организации трудовыми ресурсами и их использование

При изучении использования трудовых ресурсов на предприятии необходимо рассмотреть движение рабочей силы в динамике (таблица 2.4). Данные для проведения анализа взяты из отчетов по труду и движению работников ЗАО "Росич" за 9 мес. 2007-2008 гг. (приложения К, Л).

Таблица 2.4 - Расчет показателей текучести кадров ЗАО "Росич" за 9 мес. 2007-2008 гг.

| Показатель | 9 мес. 2007 г. | 9 мес. 2008 г. | Отклонение (+/-) |

| 1. Среднесписочное число работников, чел. | 203 | 200 | -3 |

| 2. Число принятых работников, чел. | 66 | 75 | +9 |

| 3. Число выбывших работников, чел. | 66 | 61 | -5 |

| 4. Число работников, уволенных за нарушение трудовой дисциплины, чел. | 4 | 5 | +1 |

| 6. Коэффициент оборота по приему (стр.2/стр.1) | 0,325 | 0,375 | +0,05 |

| 7. Коэффициент оборота по выбытию (стр.3/стр.1) | 0,325 | 0,305 | -0,02 |

| 8. Коэффициент текучести кадров (стр.4/стр.1) | 0,02 | 0,025 | +0,005 |

| 9. Коэффициент общего оборота (стр.2 + стр.3) / стр.1 | 0,65 | 0,68 | +0,03 |

В ЗАО "Росич" высок уровень текучести кадров. По приему он составил в отчетном году 0,375, по выбытию - 0,305. По сравнение с 9 мес. 2007 г. текучесть по приему возросла на 0,05, а по выбытию снизилась на 0,02. Показатель приема кадров в отчетном периоде ниже показателя их выбытия, это свидетельствует о неблагополучном положении на предприятии, хотя в целом коэффициент текучести кадров увеличился, хоть и незначительно (на 0,03).

Всем работникам ЗАО "Росич" предоставляется ежегодный оплачиваемый отпуск не менее 24 рабочих дней. Очередность предоставления ежегодных отпусков устанавливается администрацией с учетом необходимости обеспечения нормативного хода работы предприятия. По семейным обстоятельствам и другим уважительным причинам, рабочим и служащим по их заявлению может быть предоставлен отпуск без сохранения зарплаты с разрешением руководителя.

Согласно положению о премировании, премирование в ЗАО "Росич" за основные результаты хозяйственной деятельности вводится в целях усиления стимулирующей роли премии в увеличении выручки от реализации продукции, повышения эффективности работы и качества. Основное условие - обеспечение прибыльной работы. Основными показателями для премирования являются: обеспечение прироста выручки, выпуска продукции по сравнению с соответствующим периодом предыдущего года, наличие балансовой прибыли с нарастающим итогом. Премия в ЗАО "Росич" выплачивается всему коллективу за основные результаты хозяйственной деятельности и относится на расходы на реализацию в размере не более 30% тарифной ставки (должностного оклада) в расчете на одного работника в месяц.

ЗАО "Росич" предоставляет своим работникам следующие социальные льготы: при уходе в очередной отпуск единовременная материальная помощь в оздоровительных целях в размере 50% оклада, при наличии на это средств; выдача премий работникам предприятия к юбилейным датам; расходы на погребение умерших работников предприятия по отчетным документам служб ритуальных услуг, материальная помощь на погребение близких родственников (отец, мать, муж, жена, дети, родные братья, сестры); три оплачиваемых рабочих дня для бракосочетания, для организации похорон близких родственников, один оплачиваемый рабочий день в связи с юбилейной датой, отцам, в связи с рождением ребенка, в связи с вступлением в брак детей работников; материальная помощь родителям, чьи дети идут в первый класс.

2.5 Анализ использования фонда заработной платы

Проведем анализ показателей по труду и заработной плате ЗАО "Росич" за 9 мес. 2007-2008 гг. (таблица 2.5).

Таблица 2.5 - Анализ показателей по труду и заработной плате ЗАО "Росич" за 9 мес. 2007-2008 гг.

| Показатель | 9 мес. 2007 г. | 9 мес. 2008 г. | Отклонение, +/- | Темп роста, % |

| Среднесписочная численность работников, чел. | 203 | 200 | -3 | 98,5 |

| Фонд заработной платы, млн. руб. | 994,9 | 1342,9 | +348 | 135,0 |

| Фонд заработной платы в% к выручке | 27,88 | 36,54 | +8,66 | - |

| Среднемесячная заработная плата, тыс. руб. | 464,532 | 620,055 | +155,523 | 133,5 |

| Производительность труда, млн. руб. | 17,58 | 18,38 | +0,8 | 104,6 |

Среднесписочная численность работников ЗАО "Росич" за 9 мес. 2008 г. по сравнению с 9 мес. 2007 г. уменьшилась на 3 чел., среднемесячная заработная плата за 9 мес. 2008 г. составила 620,055 тыс. руб., по сравнению с предшествующим периодом она возросла на 155,523 тыс. руб. или на 33,5%. Темпы роста средней зарплаты ниже темпов роста всего фонда заработной платы. Изменение фонда заработной платы списочного состава ЗАО "Росич" обеспечено ростом средней зарплаты и снижением численности работников предприятия.

В ЗАО "Росич" производительность труда в отчетном периоде составила 18,38 млн. руб., по сравнению с 9 мес. 2007 г. она выросла на 0,8 млн. руб. или на 4,6%.

Эффективная работа предприятия возможна в том случае, если темпы роста производительности труда опережают темпы роста средней заработной платы.

ЗАО "Росич" имеет неблагоприятную тенденцию опережения роста средней заработной платы (133,5%) по сравнению с ростом производительности труда (104,6%).

Коэффициент опережения равен:

Коп = Игв / Исз = 1,046/1,335 = 0,784.

Для определения суммы экономии (-Э) или перерасхода (+Э) фонда заработной платы в связи с изменением соотношений между темпами роста производительности труда и его оплаты, воспользуемся следующей формулой:

Э = ФЗПотч. × (Исз - Игв) / Исз. (2.8)

Э = 1342,9 млн. руб. × (1,335 - 1,046) / 1,335 = +290,71 млн. руб.

Таким образом, наблюдается перерасход фонда заработной платы ЗАО "Росич" за 9 мес. 2008 г. на сумму 290,71 млн. руб.

2.6 Анализ себестоимости продукцииДанные отчетов о прибылях и убытках (приложения Ж, И) свидетельствую о том, что за 9 мес. 2008 г. по сравнению с 9 мес. 2007 г. себестоимость реализованных товаров, продукции, работ, услуг увеличилась на 341 млн. руб. (3387 млн. руб. - 3046 млн. руб).

На основании данных таблицы 2.6 проведем анализ динамики и структуры себестоимости ЗАО "Росич" за 9 мес. 2007-2008 гг.

Таблица 2.6 - Анализ структуры себестоимости продукции ЗАО "Росич" за 9 мес. 2007-2008 гг.

| Элемент затрат | 9 месяцев 2007г. | 9 месяцев 2008г. | Отклонение | |||

| сумма, млн. руб. | удельный вес,% | сумма, млн. руб. | удельный вес,% | абсолютное, млн. руб. | п. п. | |

| Материальные затраты | 1944 | 63,82 | 2401 | 70,9 | +457 | +7,08 |

| - сырье и материалы | 1307 | 42,92 | 1714 | 50,6 | +407 | +7,68 |

| - вспомогательные материалы и услуги | 350 | 11,5 | 437 | 12,9 | +87 | +1,4 |

| - топливо | 73 | 2,4 | 88 | 2,6 | +15 | +0,2 |

| - электроэнергия | 174 | 5,7 | 146 | 4,3 | -28 | -1,4 |

| - прочие материальные затраты | 40 | 1,3 | 16 | 0,5 | -24 | -0,8 |

| Расходы на оплату труда | 498 | 16,35 | 509 | 15,04 | +11 | -1,31 |

| Отчисления от средств на оплату труда | 175 | 5,73 | 178 | 5,26 | +3 | -0,47 |

| Амортизация | 85 | 2,8 | 119 | 3,5 | +34 | +0,7 |

| Потери от брака | 21 | 0,7 | 14 | 0,4 | -7 | -0,3 |

| Прочие затраты | 323 | 10,6 | 165 | 4,9 | -158 | -5,7 |

| Итого затрат, в том числе: | 3046 | 100 | 3387 | 100 | +341 | - |

| переменные затраты | 2131 | 69,96 | 2388 | 70,51 | +257 | +0,55 |

| постоянные затраты | 915 | 30,04 | 999 | 29,49 | +84 | -0,55 |

Анализ данных таблицы 2.6 свидетельствует о том, что себестоимость реализованных товаров, продукции, работ, услуг ЗАО "Росич" за 9 месяцев 2008 г. по сравнению с 9 месяцев 2007 г. увеличилась на 341 млн. руб., рост себестоимости продукции ЗАО "Росич" обосновывается ростом объемов производства продукции.

Анализируя отдельные элементы затрат в общей себестоимости продукции ЗАО "Росич" следует отметить, что за 9 мес. 2008 г. по сравнению с 9 мес. 2007 г. в абсолютном выражении увеличились практически все статьи затрат, в себестоимости продукции сумма постоянных затрат составила 2388 млн. руб. и выросла по сравнению с 9 мес. 2007 г. на 257 млн. руб., переменные затраты в себестоимости продукции за 9 мес. 2008 г. составили 999 млн. руб. и увеличились по сравнению с 9 мес. 2007 г. на 84 млн. руб.

Проведенный анализ затрат на производство продукции ЗАО "Росич" за 9 мес. 2007-2008 гг. показал, что в структуре затрат произошло увеличение затрат на сырье и материалы на 407 млн. руб. (или на 7,68% -ых пункта в общей структуре затрат), на вспомогательные материалы и услуги - на 87 млн. руб. или на 1,4% -ых пункта в общей структуре затрат. Также за 9 мес. 2008 г. по сравнению с 9 мес. 2007 г. следует отметить снижение затрат на электроэнергию на 1,4% -ых пункта в общей структуре затрат. Сокращение потребления электроэнергии за 9 мес. 2008 г. было достигнуто за счет замены светильников с лампами накаливания на светильники с люминесцентными лампами (экономия в размере 6 кВт/ч); сокращения освещения подсобных помещений на 15% (экономия 2 кВт/ч).

Увеличение за 9 мес. 2008 г. по сравнению с 9 мес. 2007 г. расходов на оплату труда на 11 млн. руб. связано, прежде всего, с тем, что за 9 мес. 2008 г. увеличилась среднемесячная заработная плата. Рост расходов на оплату труда привел, соответственно, к увеличению отчислений на социальные нужды на 1 млн. руб.

В 2008 г. в ЗАО "Росич" при выращивании продукции растениеводства были внедрены новые технологии полива и удобрения почвы с применением более совершенного оборудования и частичной заменой старого. Модернизация оборудования привела к увеличению амортизационных отчислений на 34 млн. руб. или на 0,7% -ых пункта в общей структуре затрат.

Модернизация оборудования, внедрение новых технологий, проведение техучеб в производстве, и как следствие рост затрат на данные статьи расходов, привели к тому, что за 9 мес. 2008 г. в ЗАО "Росич" потери от брака сократились на 0,3% -ых пункта в общей структуре затрат по сравнению с 9 мес. 2007 г., а это свидетельствует об улучшении качества производства продукции.

За 9 мес. 2008 г. в себестоимости продукции удельный все постоянных затрат составил 29,49% и снизился по сравнению с 9 мес. 2007 г. на 0,55% -ых пункта, переменные затраты в структуре себестоимости продукции за 9 мес. 2008 г. составили 70,51% и увеличились по сравнению с 9 мес. 2007 г. на 0,55% -ых пункта в общей структуре затрат.

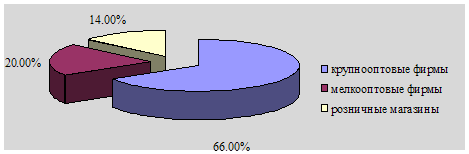

2.7 Анализ использования и реализации продукцииПо данным Министерства сельского хозяйства и продовольствия в 2008 г. на территории г. Минска и Минской области действовали следующие крупные тепличные хозяйства, представленные на следующей диаграмме (рисунок 2.1).

Рисунок 2.1 - Структура производства овощей защищенного грунта по г. Минску и Минской области

Таким образом, конкуренция на рынке города и района усиливается как со стороны овощных комбинатов города и регионов республики, личных хозяйств, так и со стороны зарубежных производителей.

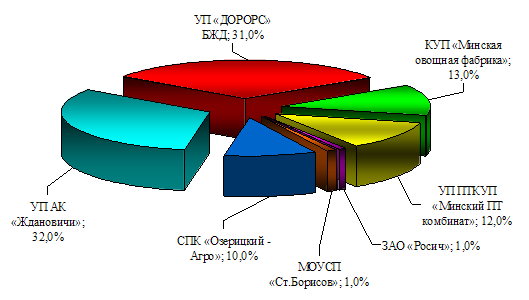

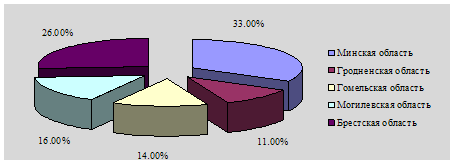

Структура реализации продукции ЗАО "Росич" по областям Республики Беларусь и основным покупателям приведена на рисунках 2.2 - 2.3 Как видно из рисунка 2.3, ЗАО "Росич" работает с крупнейшими областными и региональными центрами. Наибольшую долю продаж занимает Минская область (33%) и Брестская область (26%).

Рисунок 2.2 - Структура реализации продукции ЗАО "Росич" по областям Республики Беларусь в 2008 г.

Значительный удельный вес продукции реализуется в Гомель, Брест и Мозырь. Хорошо налаженные каналы позволяют вести хорошие отгрузки продукции и удовлетворяют потребности покупателей.

Рисунок 2.3 - Структура реализации продукции ЗАО "Росич" по основным покупателям в 2008 г.

По покупателям наиболее эффективный сбыт продукции ЗАО "Росич" у крупнооптовых фирм, они занимают наибольшую долю продаж (66%), 20% всей реализованной в 2008 г. ЗАО "Росич" продукции осуществлялось через мелкооптовым фирмы, через розничные магазины было реализовано лишь 14% продукции ЗАО "Росич", однако в дальнейшем планируется увеличить работу с этим звеном и довести долю продаж до максимальной прибыли организации. В розничные магазины ЗАО "Росич" в основном реализует овощи защищенного грунта, картофель, свеклу, а также плоды и корнеплоды.

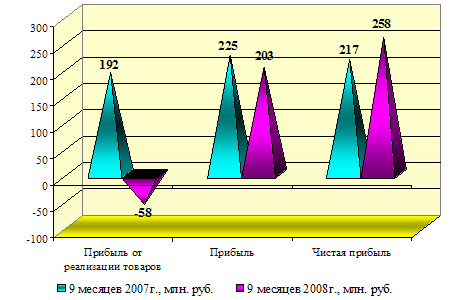

2.8 Анализ финансовых результатов деятельности организацииНа основании данных отчетов о прибылях и убытках (приложения Ж, И), бухгалтерских балансов (приложения Д, Е), отчетов по труду и движению работников (приложения К, Л) проведем анализ основных показателей деятельности ЗАО "Росич" за 9 месяцев 2007-2008 гг. (таблица 2.7). Динамика основных показателей деятельности ЗАО "Росич" за 9 месяцев 2007-2008 гг. представлена данными рисунка 2.4

Таблица 2.7 - Основные показатели деятельности ЗАО "Росич" за 9 месяцев 2007-2008 гг.

| Показатели | 9 месяцев 2007 г., млн. руб. | 9 месяцев 2008 г., млн. руб. | Отклонение, млн. руб. | Тем роста, % |

| Выручка от реализации продукции, товаров, работ, услуг в действующих ценах | 3569 | 3675 | +106 | 103,0 |

| Налоги, включаемые в выручку от реализации продукции, товаров, работ, услуг | 331 | 346 | +15 | 104,5 |

| Выручка от реализации продукции, товаров, работ, услуг (за минусом НДС, акцизов и иных аналогичных обязательных платежей) в действующих ценах | 3238 | 3329 | +91 | 102,8 |

| Себестоимость реализованных товаров, работ, услуг | 3046 | 3387 | +341 | 111,2 |

| Прибыль от реализации | 192 | -58 | -250 | - |

| Прибыль (убыток) от операционных доходов и расходов | -6 | 11 | +17 | - |

| Прибыль от внереализационных доходов и расходов | 39 | 250 | +211 | в 6,4 раза |

| Прибыль | 225 | 203 | -22 | 90,2 |

| Налоги и сборы, производимые из прибыли | - | - | - | - |

| Расходы и платежи из прибыли | 8 | -55 | -63 | - |

| Чистая прибыль | 217 | 258 | +41 | 118,9 |

| Рентабельность оборота (продаж),% | 5,38 | -1,58 | -6,96 | - |

| Рентабельность текущих затрат,% | 6,3 | -1,71 | -8,01 | - |

По сравнению с 9 мес. 2007 г. за 9 мес. 2008 г. произошло увеличение выручки от реализации продукции, товаров, работ, услуг на 106 млн. руб. (или на 3,0%), себестоимости реализованных товаров, работ, услуг (на 341 млн. руб. или на 11,2%), рост данных показателей связан с увеличением выпуска продукции предприятия.

Рисунок 2.4 - Динамика основных показателей деятельности ЗАО "Росич" за 9 месяцев 2007-2008 гг.

Прибыль от реализации ЗАО "Росич" снизилась на 250 млн. руб. и за 9 мес. 2008 г. убыток от реализации продукции составил 58 млн. руб., это связано с тем, что себестоимость реализованных товаров, работ, услуг растет более высокими темпами, чем прибыль от реализации. Прибыль от операционных доходов и расходов ЗАО "Росич" за 9 месяцев 2008 г. увеличилась на 17 млн. руб., а прибыль от внереализационных доходов и расходов - на 211 млн. руб. или в 6,4 раза.

Подводя итог в целом, следует отметить отрицательные результаты финансовой деятельности ЗАО "Росич". За 9 месяцев 2008 г. был получен убыток от реализации, прибыль по сравнению с 9 мес. 2007 г. снизилась, как положительный момент следует отметить только рост чистой прибыли предприятия.

Результаты расчетов также свидетельствуют о снижении рентабельности деятельности ЗАО "Росич" за 9 мес. 2008 г. по сравнению с 9 мес. 2007 г., поскольку рассчитанные показатели рентабельности имеют тенденцию спада, так рентабельность оборота (продаж) снизилась на 6,96% -ых пункта в связи с тем, что темпы роста прибыли от реализации ниже темпов роста выручки в действующих ценах. Эффективность использования затрат по ЗАО "Росич" также имеет тенденцию снижения - на 8,01% -ых пункта, то есть с каждого рубля затрат организация получила убыток в размере 0,0171 руб. за 9 мес. 2008 г. по сравнению с прибылью в размере 0,063 руб. за 9 мес. 2007 г.

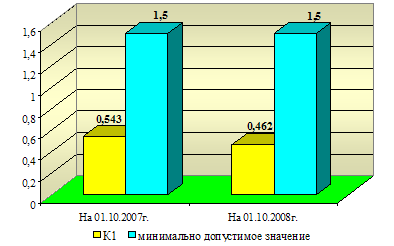

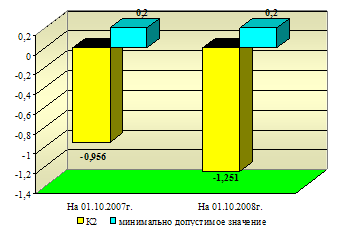

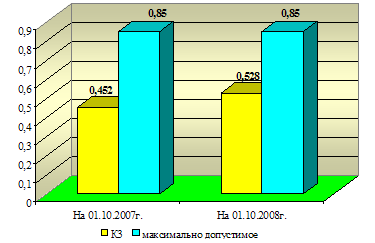

2.9 Анализ финансового состояния организацииДля анализа ликвидности ЗАО "Росич" на основании данных бухгалтерских балансов рассчитаем следующие коэффициенты (таблица 2.8).

Таблица 2.8 - Коэффициенты текущей ликвидности и обеспеченности собственными оборотными средствами ЗАО "Росич"

| Наименование показателя | На 01.10 2007г. | На 01.10 2008г. | Норматив |

| Коэффициент текущей ликвидности К1=стр.290/ (стр.790-стр.720) | 0,543 | 0,462 | К1³1,5 |

| Коэффициент обеспеченности собственными оборотными средствами К2= (стр.590+стр.690-стр. 190) /стр.290 | -0,956 | -1,251 | К2³0,2 |

| Коэффициент обеспеченности финансовых обязательств активами К3=стр.790/стр.390 или стр.890 | 0,452 | 0,528 | К3£0,85 |

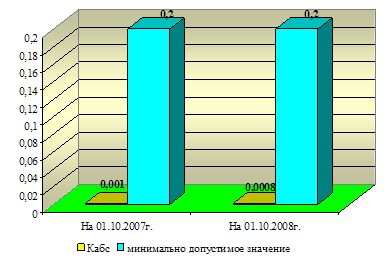

| Коэффициент абсолютной ликвидности Кабс= (стр.260+стр.270 баланса) / / (стр.790-стр.720 баланса) | 0,001 | 0,0008 | Кабс³0,2 |

Коэффициент текущей ликвидности:

На 01.10 2007 г.:

3172/ (6204 - 366) = 0,543

На 01.10 2008 г.:

4248/ (9564 - 366) = 0,462

На 01.10 2007 г. и на 01.10 2008 г. значение данного коэффициента ниже нормативного. Нижняя граница рекомендуемого значения обусловлена тем, что у предприятия должно быть по меньшей мере достаточно оборотных средств для погашения краткосрочных обязательств, иначе оно окажется под угрозой банкротства. Приведенные выше расчеты свидетельствуют о том, что ЗАО "Росич" не обеспечено собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств.

Рисунок 2.5 - Коэффициент текущей ликвидности К1

Коэффициент обеспеченности собственными оборотными средствами:

На 01.10 2007 г.:

(7868 - 340 - 10561) / 3172 = - 0,956

На 01.10 2008 г.:

(8762 - 222 - 13856) / 4248 = - 1,251

Рисунок 2.6 - Коэффициент обеспеченности собственными оборотными средствами К2

Коэффициент обеспеченности собственными оборотными средствами на 01.10 2007 г. и на 01.10 2008 г. не соответствует нормативу, это свидетельствует о том, что у ЗАО "Росич" не достаточно собственных оборотных средств для ведения хозяйственной деятельности и обеспечения финансовой устойчивости.

Коэффициент обеспеченности финансовых обязательств активами:

На 01.10 2007 г.:

30/46 = 0,652

На 01.10 2008 г.:

68/116 = 0,586

Рисунок 2.7 - Коэффициент обеспеченности финансовых обязательств активами К3

Значение данного коэффициента на 01.10 2007 г. и на 01.10 2008 г. соответствует нормативу, то есть ЗАО "Росич" способно рассчитаться по своим финансовым обязательствам после реализации активов.

Коэффициент абсолютной ликвидности:

Рисунок 2.8 - Коэффициент абсолютной ликвидности Кабс

На 01.10 2007 г.:

5/ (6204 - 366) = 0,001

На 01.10 2008 г.:

7/ (9564 - 366) = 0,0008

Значения коэффициента абсолютной ликвидности на 01.10 2007 г. и на 01.10 2008 г. ниже норматива, это говорит о том, что у ЗАО "Росич" нет гарантии погашения долгов.

Таким образом, финансовое состояние ЗАО "Росич" на 01.10 2007 г. и на 01.10 2008 г. можно охарактеризовать как неустойчивое. Предприятие не обеспечено собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств, у предприятия не достаточно собственных оборотных средств для ведения хозяйственной деятельности и обеспечения финансовой устойчивости и у ЗАО "Росич" нет гарантии погашения долгов. Положительным моментом является лишь тот факт, что ЗАО "Росич" способно рассчитаться по своим финансовым обязательствам после реализации активов.

3. Аудит и ревизия 3.1 Ознакомление с системой контроля на предприятии

Осуществление контроля за финансово-хозяйственной деятельностью имеет своей целью предотвратить операции, которые могут привести к экономическим потерям, убыткам, снизить риск банкротства, изыскать резервы увеличения финансовых ресурсов.

Управление финансами ЗАО "Росич" осуществляется с помощью финансового менеджмента, который использует методы, рычаги, правовое и информационное обеспечение финансового механизма. Эффективное управление финансами ЗАО "Росич" обеспечивается при умелом использовании налогового и денежно-кредитного методов регулирования экономики и оптимальном сочетании собственных финансовых ресурсов предприятия с кредитными.

Бухгалтерский учет в организации ЗАО "Росич" ведется главным бухгалтером, должность которого предусмотрена штатным расписанием. В соответствии с должностной инструкцией на главного бухгалтера возложена также ответственность за внутренний контроль на предприятии. В его обязанность входит контроль над сохранностью и экономным использованием материальных и финансовых ресурсов. Главный бухгалтер осуществляет также предварительный контроль путем визирования договоров и соглашений на получение и отпуск материальных ценностей, выполнение работ и оказание услуг, приказов, надбавок к заработной плате и о премировании работников.

Бухгалтерский учет организуется по централизованной форме. В организации ЗАО "Росич" применяется автоматизированная форма ведения бухгалтерского учета на базе программы "1С: Бухгалтерия 7.7" с использованием типовых проводок, предусмотренных в ней. Автоматизация учета обеспечивает полный и достоверный учет по каждому объекту и в целом по предприятию как за месяц, так и нарастающим итогом с начала года. Содержащаяся в ведомостях информация позволяет производить углубленный экономический анализ результатов деятельности предприятия.

Бухгалтерская отчетность составляется с учетом требований, установленных Законом Республики Беларусь "О бухгалтерском учете и отчетности", других нормативных документов, инструкции по ее формированию и заполнению. Бухгалтерская отчетность ЗАО "Росич" состоит из образующих единое целое следующих взаимосвязанных отчетов: бухгалтерский баланс (форма № 1), "Отчет о прибылях и убытках" (форма № 2), "Отчет о движении фондов и других средств" (форма № 3), "Отчет о движении денежных средств" (форма № 4), "Приложение к бухгалтерскому балансу" (форма № 5) и пояснений к ним.

В соответствии с Законом Республики Беларусь "О бухгалтерском учете и отчетности" и другими нормативными актами по бухгалтерскому учету и налогообложению на предприятии принята учетная политика на 2008 год, которая обеспечивает достижение оптимальных конечных результатов финансово-хозяйственной деятельности. В ней определяются основные принципы ведения бухгалтерского учета, способы оценки имущества, организация документооборота, порядок проведения инвентаризаций и т.д. Некоторые аспекты учетной политики ЗАО "Росич":

Бухгалтерский учет на предприятии ведется в соответствии с Законом "О бухгалтерском учете и отчетности" и другими законодательными актами, обязательными к исполнению и регламентирующими порядок ведения бухгалтерского учета, налогового учета, составления отчетности и налогообложения в Республике Беларусь.

3.2 Аудит и ревизия учетной политики предприятияИзучение аудитором и ревизором сопоставленности финансовых данных осуществляется с одновременной проверкой отображенных в учете данных последним принцип неизменности методологии отображения отдельных хозяйственных операций и оценки имущества в учете.

Поэтому ознакомление с деятельностью предприятия контролер начинает с изучения учетной политики предприятия. Позволяют быстро определить особенности учета предприятия, составить точный план проверки с учетом специфики деятельности и финансового состояния предприятия.

Учетная политика предприятия - это система способов и приемов организации и ведения учета на конкретном предприятии, которая закреплена соответствующим внутренним нормативным актом на неопределенный срок. Другими словами, это порядок осуществления первичного наблюдения, стоимостного измерения, текущего группирования и итогового обобщения фактов хозяйственной деятельности предприятия или реализация метода бухгалтерского учета.

Приказ об учетной политике - это внутренний нормативный документ из организации и порядка ведения учета на предприятии, который содержит совокупность способов и процедур организации и ведения учета, которые используются с целью подготовки, составления и представления финансовой отчетности. Учетная политика предприятия разрабатывается главным бухгалтером предприятия и утверждается его руководителем.

Цель аудита и ревизии учетной политики предприятия - установление ее соответствия действующим нормативным и законодательным актам, а также характеру и масштабу деятельности предприятия.

Объектом изучения являются все внутрифирменные документы, которые определяют вопрос организации и ведения бухгалтерского учета на предприятии.

Задания аудиту и ревизии учетной политики следующие:

установить наличие приказа (распоряжение) руководителя о принятии учетной политики предприятия;

определить соответствие принятой учетной политики требованиям законодательства и Положениям (стандартам) бухгалтерского учета;

выучить соблюдение при разработке приказа об учетной политике предположений и требований, установленных нормативными документами;

исследовать полноту раскрытия выбранных при формировании учетной политики способов ведения бухгалтерского учета, что существенно влияют на оценку и принятие решений пользователями бухгалтерской отчетности;

проверить наличие должностных инструкций, наличие и эффективность утвержденной системы документооборота, выбор формы ведения бухгалтерского учета, установлен порядок проведения инвентаризации имущества и обязательств, утвержден рабочий план счетов бухгалтерского учета;

проанализировать и оценить общие и конкретные элементы учетной политики.

Документом, в котором фиксируются положения учетной политики, является приказ руководителя, который складывается на каждый следующий год. При этом с целью сопоставления данных при ведении бухгалтерского учета предприятие должно обеспечить неизменность на протяжении текущего года принятой методологии отображения отдельных хозяйственных операций и оценки имущества.

Несоблюдение предприятием требований относительно законодательной регламентации учетной политики, даже при несущественном влиянии на финансовые результаты деятельности предприятия и достоверность финансовой отчетности, может привести к негативным последствиям со стороны уполномоченных государственных контролирующих органов.

3.3 Аудит и ревизия денежных средств и документовДействующими Правилами безналичных расчетов в народном хозяйстве, предусмотрено производить расчеты в безналичном порядке и наличными.

Хранение наличных денег, денежных документов и совершение с ними приходно-расходных операций предприятия и организации осуществляют через кассы, а операции по получению денег в банках и выдаче их наличными членам трудового коллектива предприятия при оплате труда, выплате премий, выдаче подотчетных сумм на хозяйственные, командировочные и другие расходы осуществляют материально ответственные лица - кассиры.

Таким образом, полученные в банке наличные деньги предприятия оформляют через кассу, что и предопределяет важность аудиторской проверки, прежде всего, кассы и кассовых операций. Тем более, что материалы ревизий и проверок, проведенных контрольно-ревизионным аппаратом финансовых органов, свидетельствуют о значительном числе присвоений денежных средств именно через кассу.

Кроме того, кассир может предъявить различного рода временные, надлежащим образом не оформленные расписки о получении взаимообразно работниками предприятия денег из кассы. Следует иметь в виду, что по этим документам выплаты по частично оплаченным платежным ведомостям принимаются ревизором, о чем делается отметка в акте, а что касается различного рода расписок, то их к зачету в наличный остаток не принимают.

После проверки наличия денежных средств и других ценностей в кассе и сопоставления их с остатками по данным бухгалтерского учета ревизующий оформляет акт ревизии, который подписывают ревизор, кассир и главный (старший) бухгалтер.

При выявлении крупной недостачи денежных средств аудитор ставит перед руководителем предприятия вопрос об отстранении кассира до окончания ревизии от выполнения его обязанностей.

Отстранение от работы - не формальное требование. В практике ревизионной работы был случай, когда бухгалтер по расчетам одновременно выполняла обязанности кассира. При ревизии кассы у нее была выявлена крупная недостача денежных средств. Вопрос об отстранении от работы своевременно не был поставлен. В конце ревизии она внесла в кассу всю сумму недостачи и уволилась с работы. И только при следующей ревизии совершенно случайно было установлено, что кассир погасила недостачу за счет недоприходования сумм, полученных ею в отделении банка наличными по чеку для выдачи под отчет на командировочные и хозяйственные расходы. Причем сделано это было уже после оформления результатов ревизии кассы.

В этом случае было допущено несколько нарушений. Во-первых, обязанности кассира запрещается возлагать на счетного работника, ведущего учет денежных и банковских операций или осуществляющего расходы по оплате труда. Ревизующий обязан был обратить на это внимание. Во-вторых, при установлении крупной недостачи денежных средств следовало поставить вопрос об освобождении работника от обязанностей кассира.

Основными задачами бухгалтерского учета денежных средств являются: точный, полный и своевременный учет этих средств и операции по их движению; контроль за наличием денежных средств и денежных документов, их сохранностью и целевым использованием; контроль за соблюдением кассовой и расчетно-платежной дисциплины; выявления возможностей более рационального использования денежных средств. Во всех операциях по кассе задействованы следующие участники:

Лицо вносящее или получающее на руки наличные деньги.

Руководитель организации, который несет ответственность за деятельность организации перед ее коллективом, законом. Визирует бухгалтерские документы.

Главный бухгалтер, разрабатывающий финансовую стратегию и тактику хозяйственных операций, оформляющий и проверяющий документы, визирующий их.

Кассир, оформляющий кассовые документы, регистрирующий их, приходующий и выдающий наличные средства.

Ответственность за соблюдение порядка ведения кассовых операций возлагается на руководителя организации, главного бухгалтера и кассира. Кассир при поступлении на работу должен ознакомиться с правилами ведения кассовых операций. С ним руководитель организации заключает договор о полной индивидуальной материальной ответственности. Это означает, что за недостачу денег в кассе в полном объеме отвечает кассир. Руководители предприятий обязаны оборудовать кассу и обеспечить сохранность денег в помещении кассы, а также при доставке их из учреждения банка и сдаче в банк. В тех случаях, когда по вине руководителей предприятия не были созданы необходимые условия, обеспечивающие сохранность денежных средств при их хранении и транспортировке, они несут в установленном законодательством порядке ответственность.

3.4 Аудит и ревизия расчетных операцийРациональная организация контроля за состоянием расчетов способствует укреплению договорной и расчетной дисциплины, выполнению обязательств по поставкам продукции в заданном ассортименте и качестве, повышению ответственности за соблюдение платежной дисциплины, сокращению дебиторской и кредиторской задолженности, ускорению оборачиваемости оборотных средств и, следовательно, улучшению финансового состояния предприятия.

Проверку состояния расчетов рекомендуется начинать с анализа материалов инвентаризации расчетов.

Инвентаризация расчетов заключается в выявлении по соответствующим документам остатков и тщательной проверке обоснованности сумм, числящихся на счетах. Учитывая, что сами предприятия в большинстве случаев проводят инвентаризацию расчетов с низким качеством (либо вообще не проводят), аудитор должен установить сроки возникновения задолженности по счетам дебиторов и кредиторов, ее реальность и лиц, виновных в пропуске сроков исковой давности (согласно гражданскому кодексу Республики Беларусь срок исковой давности установлен 3 года).

В случае необходимости нужно провести сверку расчетов с дебиторами и кредиторами с составлением актов сверок. Для этой работы можно привлечь и сотрудников бухгалтерии проверяемого предприятия.

3.5 Аудит и ревизия наличия и использования основных средств и товарно-материальных ценностейГлавными задачами аудита сохранности, учета и использования основных средств на предприятиях являются проверки:

обеспечения контроля за наличием, сохранностью и техническим состоянием основных средств;

правильности отнесения предметов к основным средствам, их группировки по классификации, принадлежности и по характеру участия в производственном процессе;

правильности оценки основных средств в учете;

правильности оформления и отражения в учете операций по поступлению и выбытию основных средств;

правильности начисления и отражения в учете износа основных средств;

выполнения плана ремонтов, их своевременности и качества;

правильности и эффективности использования основных средств;

правильности определения результатов от реализации и прочего выбытия основных средств;

правильности отражения данных о наличии и движении основных средств в бухгалтерском учете и отчетности.

В ходе проверки также изучают объекты основных средств предприятия, устанавливают наличие излишних, неиспользуемых объектов и намечают меры по улучшению использования имеющихся основных средств.

Сначала рекомендуется выявить состояние хранения и сохранности основных средств в цехах и других внутрихозяйственных подразделениях. В ходе решения этой задачи практикуют проведение контрольных инвентаризаций отдельных объектов основных средств в местах их постоянного или временного хранения. Затем изучают целесообразность и законность приобретения, выявляют полноту, своевременность и правильность оприходования поступивших на предприятие основных средств.

Далее необходимо проверить хозяйственные операции по выбытию и списанию основных средств в целях установления соблюдения действующего законодательства и целесообразности этих операций.

В процессе дальнейшего проведения аудита выявляют эффективность использования основных средств, соблюдение действующего порядка начисления и использования амортизационных отчислений, смет по текущему и капитальному ремонту, а также наличие излишних и не используемых на данном предприятии отдельных машин, оборудования и других объектов.

Заканчивают проверку основных средств проверкой соответствия данных по учету и отчетности предприятия.

Законность поступления основных средств определяется путем сопоставления оприходованных объектов с перечнем, предусмотренным в титульном списке на строительство или в заявке на приобретение техники и оборудования. Если установлено расхождение, необходимо выяснить их причины, последствия и виновных в этом должностных лиц,

Целесообразность приобретения основных средств определяется производственной необходимостью и эффективностью их использования. Операции по поступлению и выбытию основных средств, при возможности, проверяют сплошным способом по каналам поступления и выбытия.

При проверках использования и сохранности товарно-материальных ценностей проверяются:

состояние складского хозяйства и обеспечение мест хранения весовыми и измерительными приборами, мерной тарой; условия хранения сырья и материалов, не допускается ли при этом снижение их качества и порча; правильность приемки материалов и сырья по количественным и качественным характеристикам;

обеспечение сохранности товарно-материальных ценностей: заключены ли письменные договоры о материальной ответственности с работниками, которым переданы ценности; полностью ли оприходованы фактически полученные материальные ценности; производится ли оформление передачи ценностей при уходе материально ответственных лиц в трудовой отпуск лицом, их заменяющим;

соблюдение порядка учета материальных ценностей, предметов и контроля за их использованием;

установление материальной ответственности за сохранность ценностей при доставке их на склады проверяемой организации; соблюдение установленного порядка и сроков приемки поступающих товарно-материальных ценностей по сделкам согласно заключенным договорам; производится ли взвешивание грузов и определяется ли их фактическое количество при приемке на железной дороге или водном транспорте, а также на складах проверяемой организации; проведение проверки поступивших на склад товарно-материальных ценностей в отношении соответствия их ассортименту, количеству и качеству, указанным в сопроводительных документах (счета-фактуры, железнодорожные и товарно-транспортные накладные, спецификации и другие сопроводительные документы); правильность и своевременность оформления приемки материальных ценностей на складах, обоснованно ли составляются акты на недостачи, своевременно ли они предъявляются поставщикам, а также коммерческие акты на все случаи несоответствия грузов транспортным и другим документам и своевременно ли предъявляются претензии к транспортным организациям за недостачу и порчу грузов, взыскиваются ли штрафы за просрочку сроков доставки грузов;

реальность числящихся на балансе организации остатков материальных ценностей в пути, подтверждены ли они транспортными документами и счетами поставщиков; организован ли оперативный контроль за выданными доверенностями на получение ценностей;

правильность списания сырья и материалов на производство; соответствие действующих норм современному уровню технологии и организации производства; нет ли случаев, когда в результате завышения норм расхода сырья и материалов образуются неучтенные излишки материальных ценностей, а также производится ли их списание в завышенных размерах против фактического расходования; правильность оформления отпуска товарно-материальных ценностей со складов на производство и на сторону другим потребителям соответствующими расходными документами (требования, ведомости и другие документы); установлен ли определенный контингент лиц, которым предоставлено право затребования материалов со складов; осуществляется ли контроль за соблюдением установленного лимита получения со склада материалов для производственных нужд;

производится ли сверка бухгалтерских записей о движении товарно-материальных ценностей с данными карточек складского учета, правильно ли регулируются выявленные расхождения;

своевременность представления в бухгалтерию заведующими складами и другими материально ответственными лицами отчетов о движении материалов с приходными и расходными документами, не допускается ли задержка в обработке этих документов бухгалтерией; организация учета перемещения материалов, сырья, полуфабрикатов и готовой продукции внутри проверяемой организации;

своевременность и правильность проведения инвентаризаций товарно-материальных ценностей, определения их результатов, отражения в бухгалтерском учете; обоснованность списания недостач и потерь товарно-материальных ценностей при их хранении и транспортировке согласно нормам естественной убыли;

причины образования и порядок оформления потерь товарно-материальных ценностей от брака и порчи, соблюдение установленного порядка утверждения документов на списание указанных потерь (устанавливаются суммы, причины этих потерь и виновные в этом лица);

обеспечение сохранности горюче-смазочных материалов; соблюдение норм расхода топлива и смазочных материалов.

3.6 Аудит и ревизия наличия и движения поголовья животныхАудит наличия и учета животных на выращивании и откорме является специфичным объектом аудиторской проверки. Проверка данных бухгалтерского учета и отчетности, отражающих информацию о наличии и движении животных на выращивании и откорме, - неотъемлемая часть аудита сельскохозяйственных организаций и агропромышленных холдингов, в активах которых данная статья существенна.

Цель аудита операций с животными на выращивании и откорме при проведении обязательной аудиторской проверки выражается в формировании мнения о достоверности бухгалтерской отчетности клиента и соответствии порядка ведения бухгалтерского учета рассматриваемых операций действующему законодательству. Сохраняются и общие задачи проверки, которые согласно федеральному правилу (стандарту) аудиторской деятельности № 5 "Аудиторские доказательства" заключаются в сборе аудиторских доказательств, необходимых для подтверждения всех предпосылок подготовки бухгалтерской отчетности.

Применительно к данному объекту аудита к их числу относятся:

проверка фактического наличия животных, отраженных в учете и отчетности на конкретную дату, и документально подтвержденных прав на них;

проверка реальности возникновения операций по движению животных, отраженных в учете в проверяемом периоде;

контроль за полнотой отражения анализируемых операций в учетных регистрах и отчетности;

проверка правильности стоимостной оценки данного вида активов в бухгалтерском учете и отчетности в соответствии с требованиями нормативных актов;

контроль за точностью отражения операций с животными на выращивании и откорме в учетных регистрах и отчетности;

подтверждение правильности классификации, представления и раскрытия изучаемых операций в бухгалтерской отчетности.

Отличия аудиторской проверки операций с животными на выращивании и откорме от аудита иных активов заключаются в составе и содержании применяемых аудиторских процедур по существу. Операции по движению животных на выращивании и откорме, как правило, многочисленны, осуществляются систематически и отличаются разнообразием и спецификой, характерной для биологических активов и процессов биотрансформации, в том числе: оприходование приплода, прироста; перевод животных из группы в группу; продажа, забой и падеж животных; закупка скота у населения.

Аудитор, проводящий проверку по данному объекту учета, должен иметь определенные знания зоотехнического характера, например о возможном среднесуточном приросте и средней массе одной головы приплода по видам животных, средней живой массе взрослого животного и т.п. В отдельных случаях могут потребоваться консультации зоотехника. Кроме того, аудитор должен быть знаком с методикой калькулирования себестоимости 1 ц живой массы, 1 ц прироста, 1 головы приплода.

3.7 Аудит и ревизия инвестиций

Основным задачам, решаемым в рамках анализа аудита капитальных инвестиций, можно отнести следующие:

анализ эффективности инвестиционных проектов;

мониторинговый контроль критических соотношений объемов производства и реализации по проекту;

оценка обеспеченности проектов капитальных инвестиций источниками финансирования;

анализ результатов обращения инвестируемого капитала и отдачи от проектируемых производств;

подтверждение реальности предоставленных финансовых отчетов.

Важным является проведение аудита капитальных инвестиций как в интересах инвестора, других собственников предприятия, в которое осуществлены вложения, так и каких-либо иных заинтересованных пользователей финансовой отчетности, потенциальных инвесторов. Необходимо подчеркнуть значимость как внешнего (независимого) аудита, так и внутреннего аудита. Каждый из этих видов аудита имеет свои отличительные черты, характерные признаки и задачи, однако и внешний, и внутренний аудит инвестиций может осуществляться в двух аспектах - перспективном и ретроспективном.

Перспективный аудит инвестиционных проектов имеет своей целью предварительную оценку целесообразности, рентабельности инвестиций, составление прогнозных оценок и отчетов, разработку бюджетов, расчет будущих доходов и расходов разработку нескольких альтернативных варианта инвестирования. В основном такие работы аудито ром выполняются в виде различных видов аудиторских услуг.

При осуществлении ретроспективного аудита главная цель состоит в подтверждении достоверности финансовой отчетности предприятия в целом, в том числе и данных о последствиях реализации инвестиционных проектов. Для достижения это цели аудитор должен решить следующие задачи:

оценить соответствие принятой инвестиционной политики предприятия его учредительным документам и действующему законодательству;

проверить правильность организации и методики ведения бухгалтерского учета инвестиций, формирование учетной политики и соблюдение общепринятых принципов учета;

проверить правильность оценки инвестиций отражения их на соответствующих счетах бухгалтерского учета;

убедиться в сопоставимости финансовых показателей относительно инвестиций в соответствующих учетных регистрах, Главной книге и балансе

оценить надежность и эффективность системы внутреннего контроля (или функционирование внутреннего аудита) в процессе реализации инвестиционного проекта;

осуществить оценку эффективности и анализ реальных вложений, которые делает клиент.

Все основные аудиторские процедуры по решению перечисленных задач должны быть соответствующим образом запланированные аудитором, результаты контроля оформлены документально, обобщенная информация представлена в виде отчета и заключения аудитора, которые передаются предприятию-клиенту.

3.8 Аудит и ревизия реализации продукции, финансовых результатов, резервов, целевого финансирования и целевых поступленийАнализ финансовых результатов - важнейшее направление аудита, главной целью которого является проверка правильности отражения в отчетности финансовых результатов, а также своевременность и полнота перечисления налогов в бюджет. Кроме того, обращается внимание на правильность распределения прибыли, создания фондов, выплат дивидендов и т.п.

Основными задачами аудита финансовых результатов являются:

проверка правильности формирования финансовых результатов от хозяйственной деятельности предприятия;

установление законности оформления хозяйственных операций о деятельности предприятия в первичных документах и сверка данных, отраженных в учетных регистрах;

проверка расчетов налога на прибыль и своевременности его уплаты в бюджет;

обеспечение контроля достоверности информации отражаемой в бухгалтерском учете и отчетности;

анализ способов поиска резервов прибыли и эффективности ее использования;

проверка полноты отражения на счетах бухгалтерского учета выручки от реализации продукции (работ, услуг), внереализационных результатов и прочих доходов;

разработка мероприятий и финансовых стратегий, направленных на снижение себестоимости и увеличение прибыли;

контроль за соблюдением установленного режима финансирования различных затрат за счет прибыли;

выявление отклонений фактического использования прибыли от планируемого, установление их причин и последствий;

проверка правильности определения причитающихся бюджету платежей и оставляемой предприятию части прибыли.

Основными источниками данных о финансовом результате хозяйственно-финансовой деятельности предприятия служат записи в учетных регистрах - Главной книге, в журнале-ордере или заменяющих его регистрах оборотов в аналитическом разрезе по счету 99 "Прибыль и убытки"; в балансе предприятия формы № 1; в отчете о прибылях и убытках формы № 2; в утверждаемом самим предприятием бизнес-плане. К такими источникам можно отнести и учредительные документы предприятия, приказы, распоряжения и различные первичные документы, банковские выписки о движении денежных средств на расчетном счете, кассовый отчет с приложенными к нему приходными и расходными ордерами, платежными ведомостями, документы на отпуск готовой продукции со склада, платежные требования и платежные поручения на оплату отгруженной продукции и другие.

Самой важной отчетной формой, содержащей показатели, характеризующие финансовые результаты работы предприятия, является баланс предприятия формы № 1. В пассиве баланса по отдельным статьям отражаются прибыль отчетного года, использование прибыли прошлых лет. В балансе отражаются убытки отчетного года и непокрытый убыток прошлых лет. Проверка правильности составления баланса основывается на следующих основных моментах:

1) данные статей баланса на начало периода должны соответствовать данным баланса за предшествующий период. При изменении вступительного баланса на начало года по сравнению с отчетным за предыдущий год должны быть даны соответствующие разъяснения. Это правило выполняется в балансе предприятия ЗАО "Росич", данные статей баланса на начало периода соответствуют данным баланса за предшествующий период.

2) данные статей баланса на конец отчетного периода должны быть обоснованы результатами инвентаризации;

3) суммы статей баланса по расчетам с финансовыми, налоговыми органами, учреждениями банков должны быть согласованы с ними и тождественны;

4) данные заключительного баланса должны соответствовать оборотам и остаткам по счетам Главной книги и другого аналогичного регистра бухгалтерского учета на конец отчетного года;

5) данные балансов на начало и конец отчетного года должны быть сопоставимы.

Любые расхождения в методологии формирования одной и той же статьи вступительного и заключительного баланса должны быть объяснены.

Наиболее полные данные о финансовых результатах содержатся в отчете о прибылях и убытках формы № 2, составляемом за год. В нем отражаются финансовые результаты от реализации продукции, товаров, работ, услуг, реализации и выбытия основных средств и прочих активов, а также от внереализационных операций. В отчете показываются использование прибыли, платежи за счет нее во внебюджетные и другие фонды, а также причитающиеся по расчету и фактически внесенные платежи в бюджет.

Для обобщения информации о конечном финансовом результате ведется счет 99 "Прибыли и убытки". В настоящее время балансовую прибыль (убыток) в течение года отражают в балансе отдельными статьями развернуто: в пассиве - полученную прибыль, в активе - ее использование или фактически полученный убыток. По завершении года прибыль уменьшается на использованную сумму. Сумма нераспределенной прибыли (убытка) отчетного года списывается со счета 99 в кредит (дебет) счета 84 "Нераспределенная прибыль (непокрытый убыток)".

4. Порядок составления, состав и содержание годовой бухгалтерской отчетности

Важнейшим источником информации для оценки и анализа ресурсного потенциала предприятий, определения их инвестиционной привлекательности, прогнозирования доходов и расходов, а также рисков, связанных с этими показателями, признана отчетность. Наиболее полная информация для оценки деятельности предприятий сосредоточена в их годовом отчете, который состоит из бухгалтерской (финансовой) и статистической отчетности.

Бухгалтерская отчетность - это совокупность обобщенных, взаимоувязанных и сгруппированных по определенным признакам показателей о состоянии активов, источников их покрытия, обязательствах, финансовых результатах, основных направлениях использования прибыли и т.д. Она представляется собственникам (учредителям, участникам), налоговым и другим органам государственного контроля и управления, кредиторам, вышестоящим организациям. Используя бухгалтерскую отчетность кооперативных организаций, администрация, инвесторы и вышестоящие союзы имеют возможность проанализировать финансовое положение субъекта хозяйствования, кредиторы - его платежеспособность, использование и обеспеченность активами полученных кредитов, налоговые органы - финансовые результаты деятельности и достоверность расчетов с бюджетом и внебюджетными фондами.

Состав годовой бухгалтерской отчетности для организаций и предприятий всех форм собственности определен Законом Республики Беларусь "О бухгалтерском учете и отчетности". Годовая бухгалтерская отчетность включает следующие типовые формы: бухгалтерский баланс (форма № 1); отчет о прибылях и убытках (форма № 2); приложения; пояснительную записку. Для организаций и предприятий системы потребительской кооперации Белкоопсоюзом по согласованию с Министерством финансов Республики Беларусь установлены и специализированные формы внутрисистемной бухгалтерской отчетности, например отчет о расходах на реализацию товаров (форма № 3).

Каждая форма бухгалтерской отчетности позволяет решать определенные задачи. Так, на основании бухгалтерского баланса можно проанализировать финансовое положение организации, отчета о прибылях и убытках - финансовые результаты деятельности, отчета о движении денежных средств - денежные потоки и платежеспособность организации.

Особое значение для всех пользователей отчетными данными имеют пояснения к бухгалтерскому балансу в виде приложений. В них находят отражение важные сведения о нематериальных активах по их отдельным видам, об основных средствах в разрезе основных статей, о дебиторской и кредиторской задолженности и т.д.

Все юридические лица независимо от форм собственности, включая и кооперативные организации, наряду с бухгалтерской отчетностью в обязательном порядке должны вести и статистическую. Статистическая отчетность - совокупность составляемых по утвержденным формам отчетов предприятий, организаций, которые они представляют на бесплатной основе органам государственной статистики.

Основные формы статистической отчетности характеризуют сведения об объемах реализации товаров, объемах производства и затратах на производство товаров и услуг, о занятости работников и оплате их труда, о ценах и тарифах, о демографической ситуации, о развитии социальной сферы, о состоянии окружающей среды и т.д. Основными формами статистической отчетности, представляемыми сельскохозяйственными предприятиями, являются форма 9-АПК, форма 14-АПК и пр.

Налоговая отчетность характеризует состояние обязательств предприятия, связанных с исчислением и уплатой налогов и других обязательных платежей в бюджет и иные внебюджетные фонды, и представляется в органы налоговой инспекции и внебюджетные фонды. По периодичности выделяют квартальную, полугодовую, девятимесячную и годовую налоговую отчетность.

Статистическая отчетность предназначена для обобщения и анализа данных в рамках отдельных сегментов или экономики в целом. По периодичности подразделяется на недельную, декадную, месячную, квартальную, полугодовую, годовую, выборочную отчетность.

Сравнение отчетных данных позволяет определить тенденции и закономерности в развитии предприятия, определить ее финансовое положение и результативность работы. Сопоставимость информации достигается путем последовательного применения на протяжении длительного периода единых методик бухгалтерского учета, методов оценки имущества и обязательств, систематизации операций и фактов, способов их обобщения и представления в отчетности. Соответствие информации, содержащейся в отчетности, основным качественным характеристикам и бухгалтерским стандартам обеспечивает ее достоверное и объективное представление.

5. Индивидуальное задание 5.1 Исследование учета и анализ кредиторской задолженности

Используя данные бухгалтерских балансов (приложения Д, Е) рассмотрим структуру и динамику кредиторской задолженности ЗАО "Росич" (таблица 5.1, рисунки 5.1 - 5.2).

Таблица 5.1 - Анализ кредиторской задолженности ЗАО "Росич" на 1 октября 2007-2008 гг.

| Наименование статей баланса организации | На 01.10 2007г. | На 01.10 2008г. | Прирост (+), снижение (-) | |||

| абсолютная величина, млн. руб. | уд. вес,% | абсолютная величина, млн. руб. | уд. вес,% | абсолютная величина, млн. руб. | уд. вес,% | |

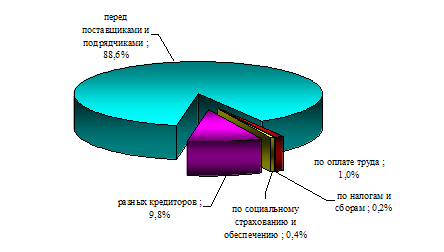

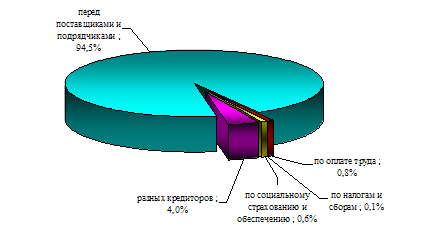

| Кредиторская задолженность (стр.730), в том числе: | 4719 | 100,0 | 4816 | 100,0 | +97 | - |

| перед поставщиками и подрядчиками (стр.731) | 4183 | 88,6 | 4550 | 94,5 | +367 | +5,9 |

| по оплате труда (стр.733) | 49 | 1,0 | 40 | 0,8 | -9 | -0,2 |

| по налогам и сборам (стр.735) | 11 | 0,2 | 1 | 0,1 | -10 | -0,1 |

| по социальному страхованию и обеспечению (стр.736) | 19 | 0,4 | 30 | 0,6 | +11 | +0,2 |

| разных кредиторов (стр.737) | 457 | 9,8 | 195 | 4,0 | -262 | -5,8 |

Анализ кредиторской задолженности ЗАО "Росич" на 1 октября 2007-2008 гг. показал, что в абсолютном выражении она увеличилась на 97 млн. руб. Как в 2007 г., так и в 2008 г. основной удельный вес в структуре кредиторской задолженности ЗАО "Росич" занимает задолженность перед поставщиками и подрядчиками (сумма выросла на 367 млн. руб., а удельный вес увеличился на 5,93%). Рост задолженности перед поставщиками и подрядчиками связан с тем, что товар организации поставляется крупными партиями, а по условиям заключенных договор, оплата производится по мере реализации данной продукции. В 2007 г. также значительный удельный вес занимала задолженность разных кредиторов - 9,8%, однако в 2008 г. она снизилась на 262 млн. руб. или на 5,8% в общей сумме кредиторской задолженности.

Рисунок 5.1 - Структура кредиторской задолженности ЗАО "Росич" на 1 октября 2007 г.

Рисунок 5.2 - Структура кредиторской задолженности ЗАО "Росич" на 1 октября 2008 г.

По результатам анализа состава, структуры и динамики кредиторской и дебиторской задолженности ЗАО "Росич" можно сделать вывод, что в целом ситуация в сфере осуществления платежно-расчетных отношений предприятия с его кредиторами не представляет существенной угрозы стабильности финансового состояния организации, тем не менее, динамика роста кредиторской задолженности свидетельствует о необходимости пристального внимания руководства к организации платежно-расчетных отношений. Увеличение доли кредиторской задолженности в краткосрочных пассивах говорит о снижении источников формирования оборотных активов, а также о снижении текущей ликвидности организации. Дальнейшее увеличение доли кредиторской задолженности будет уменьшать текущую ликвидность ЗАО "Росич".

Покрыть кредиторскую задолженность ЗАО "Росич" может из чистой прибыли. При более рациональном использовании денежных средств и уменьшении некоторых статей по использованию прибыли может способствовать увеличению пассива баланса, что в свою очередь снизит потребность в заемных средствах. Также увеличению чистой прибыли организации ЗАО "Росич" будет способствовать и снижение статей издержек. Анализируя операционные и внереализационные расходы ЗАО "Росич" можно предложить руководителю пересмотреть вопрос о расходовании денежных средств на собственное потребление и на общехозяйственные расходы.

Учет кредиторской задолженности ведется на счете 60 "Расчеты с поставщиками и подрядчиками". Расчеты с дебиторами и кредиторами, не являющимися покупателями, заказчиками, поставщиками или подрядчиками, ведутся на счете 76 "Расчеты с разными дебиторами и кредиторами".

Для обобщенной характеристики объектов используются синтетические счета, на которых все показатели измеряются в денежном выражении. Для более детальной характеристики объектов анализируются аналитические счета, где кроме денежного измерителя может присутствовать количественный показатель (килограммы, штуки, пары и др.).

Для обобщения и систематизации данных синтетических и аналитических счетов используются оборотные ведомости. При этом форма оборотной ведомости по счетам учета расчетов с разными дебиторами и кредиторами имеет специфику, связанную с тем, что по одним организациям задолженность может быть дебетовой, а по другим - кредитовой. Кроме того, по одной и той же организации на начало месяца остаток может быть дебетовым, а на конец месяца - кредитовым, и наоборот. Поэтому сальдо в данной оборотной ведомости показывается развернуто: дебетовое сальдо в активе, кредитовое в пассиве. Сальдо в свернутом виде, т.е. как простую разность между различными видами задолженности, в такой оборотной ведомости указывать нельзя.

При ведении журнально-ордерной формы бухгалтерского учета, рекомендованной для большинства предприятий промышленности, торговли и сбыта, текущая информация о движении дебиторской и кредиторской задолженности отслеживается по данным соответствующих журналов-ордеров.

Итоги каждого месяца по данным журналов-ордеров заносятся в Главную книгу.

Список использованных источников

1. Анализ хозяйственной деятельности предприятия: учеб. пособие / Под общ. ред. Л.Л. Ермолович. - Мн.: Интерпрессервис; Экоперспектива, 2001. - 576 с.

2. Бабук И.М. Экономика предприятия: учеб. пособие для студентов технических специальностей / И.М. Бабук. - Мн.: "ИВЦ Минфина", 2006. - 327 с.

3. Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта. - 2-е изд., доп. - М.: Финансы и статистика, 2001. - 208 с.

4. Головачев А.С. Экономика предприятия: учеб. - метод. комплекс / А.С. Головачев и др.; Под ред. В.И. Кудашова. - Мн.: Изд-во МИУ, 2007. - 340 с.

5. Грибов В.Д., Грузинов В.П. Экономика предприятия. - М.: Финансы и статистика, 2004. - 336 с.

6. Золотогоров В.Г. Организация и планирование производства. Практическое пособие - Мн.: ФУАинформ, 2001. - 528 с.

7. Ильин А.И., Синица Л.М. Планирование на предприятии: Учебное пособие. В 2-х частях. - Мн.: ООО "Новое знание", 2000. - 728 с.

8. Киреева Н.В. Комплексный экономический анализ хозяйственной деятельности: учеб. пособие. - М: Социальные отношения, 2007. - 505 с.

9. Королько А.А. Современная экономика предприятия: Учебно-методическое пособие. - Мн.: ЗАО "Веды", 2003. - 527 с.

10. Организация сельскохозяйственного производства, Н.А. Попов. - Мн.: Тандем, 2000. - 352 с.

11. Пупко Г.М. Аудит и ревизия: Учеб. пособие - Мн.: Мисанта, 2002. - 429 с.

12. Савицкая Г.В. Анализ хозяйственной деятельности предприятий АПК: Учебник. - 4-е изд., испр. и доп. - Мн.: Новое знание, 2004. - 736 с.

13. Управление качеством: Учебно-методический комплекс / А.Л. Ходенков, И.П. Лубчинская. - Мн.: Изд-во МИУ, 2005. - 135 с.

14. Шакиров Ф.К. Организация сельскохозяйственного производства. Учеб. - М.: Колосс, 2003. - 498 с.

15. Экономический анализ: Основы теории. Комплексный анализ хозяйственной деятельности организации / Под ред. Н.В. Войтоловского, А.П. Калининой, И.И. Мазуровой. - М.: Высшее образование, 2005. - 509 с.

16. Экономика предприятий и отраслей АПК: Учебник / Под редакцией П.И. Лещиловского, Л.Ф. Догиля, В.С. Тонковича. - Мн.: БГЭУ, 2001. - 575 с.

Похожие работы

... и структуры машинно-тракторного парка Обстоятельный анализ использования техники можно провести лишь на основе хорошо поставленного учета, всестороннего изучения организации работы машинно-тракторного парка. Основные задачи анализа использования машинно-тракторного парка: − Изучение состояния использования отдельных агрегатов, их групп, автомобилей, тракторов и комбайнов в ...