Теоретические основы анализа затрат по эксплуатации машинно-тракторного парка

Нормативная правовая база, регулирующая учет затрат машинотракторного парка

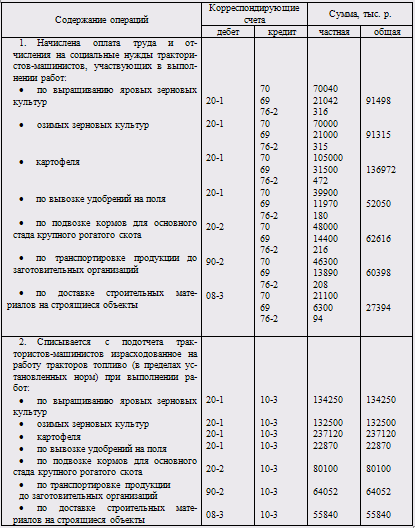

Первичный учет затрат на содержание и эксплуатацию машинотракторного парка

Синтетический и аналитический учет затрат на содержание и эксплуатацию машинотракторного парка

Калькулирование себестоимости и принципы распределения расходов по эксплуатации машинно-тракторного парка

Анализ состава и структуры машинно-тракторного парка

Анализ факторов, влияющих на объем механизированных работ

Резервы снижения себестоимости механизированных работ

Навигация

Исследование учета затрат машинно-тракторного парка и анализ эффективности его использования в организации АПК

Исследование учета затрат машинно-тракторного парка и анализ эффективности его использования в организации АПК

104682

знака

16

таблиц

0

изображений

Исследование учета затрат машинотракторного парка и анализ эффективности его использования в организации АПК

План:

Введение

Глава 1 Теоретические основы учета и анализа машинотракторного парка

1.1 Экономическая сущность издержек производства и классификация затрат

1.2 Теоретические основы анализа затрат по эксплуатации машинно-тракторного парка

1.3 Нормативная правовая база, регулирующая учет затрат машинотракторного парка

Глава 2 Исследование учета затрат машинотракторного парка

2.1 Экономико-финансовая характеристика ЗАО «Росич» Несвижского района минской области

2.2 Первичный учет затрат на содержание и эксплуатацию машинотракторного парка

2.3 Синтетический и аналитический учет затрат на содержание и эксплуатацию машинотракторного парка

2.4 Калькулирование себестоимости и принципы распределения расходов по эксплуатации машинотракторного парка

Глава 3 Анализ эффективности использования машинотракторного парка и расходов на его эксплуатацию

3.1 Анализ состава и структуры машинно-тракторного парка

3.2 Анализ факторов, влияющих на объем механизированных работ

3.3 Анализ себестоимости механизированных работ

3.4 Анализ результативности использования машинотракторного парка

3.5 Резервы повышения эффективности машинотракторного парка

Заключение

Библиографический список

Глава 1 Теоретические основы учета и анализа машинно-тракторного парка

1.1 Экономическая сущность издержек производства и классификация затрат

Производство продукции, работ, услуг требует определенных затрат, которые составляют ее себестоимость. Вместе с тем организации несут ряд расходов, возмещаемых за счет других источников (прибыли, фондов специального назначения, целевого финансирования и целевых поступлений, государственного бюджета и так далее). Однако основная доля затрат включается в себестоимость продукции, работ, услуг. Они должны возмещаться из стоимости произведенной и реализованной продукции, работ, услуг и приносить доход (прибыль).

Одни затраты на производство являются простыми, однородными, другие- комплексными. Одна часть затрат включается в себестоимость продукции непосредственно прямым путем, другая - распределяется. Одни затраты зависят от объема производства, другие- не зависят и так далее.

Поэтому все это многообразие затрат, образующих себестоимость продукции, работ, услуг, необходимо классифицировать по определенным признакам. Это способствует улучшению планирования, прогнозирования, учета, контроля и анализа.

По видам расходов они подразделяются на экономические элементы и статьи калькуляции.

Экономические элементы показывают, что израсходовано и на какую сумму в целом по организации, независимо от того, относят ли эти расходы к произведенной продукции или к работам и услугам непромышленного характера. Экономические элементы используются при составлении сметы затрат на производство в денежном выражении и проверке ее исполнения, при нормировании и анализе оборотных средств организации.

К экономическим элементам относят:

1. Материальные затраты (за вычетом стоимости возвратных отходов).

2. Расходы на оплату труда.

3. Отчисления на социальные нужды.

4. Амортизация основных средств и нематериальных активов.

5. Прочие затраты.

Эта группировка является единой для всех организаций.

В элемент «Материальные затраты» включается стоимость:

· приобретаемых со стороны сырья и материалов, которые входят в состав вырабатываемой продукции, образуя ее основу, или являются необходимым компонентом при изготовлении продукции ( проведения работ, оказания услуг);

· приобретенных материалов, используемых при производстве продукции (работ, услуг) для обеспечения технологического процесса, для упаковки продукции или расходуемых на другие производственные и хозяйственные нужды (проведения испытаний, контроль, содержание, ремонт и эксплуатация основных производственных средств, используемых в предпринимательской деятельности, инвентаря. Хозяйственных принадлежностей, специальной одежды и прочее), а также стоимость запасных частей и расходных материалов, используемых для ремонта основных средств, используемых в предпринимательской деятельности, инвентаря. Специальной одежды; погашение стоимости инвентаря, инструментов, хозяйственной принадлежности, средств индивидуальной защиты и других, учитываемых в обороте средств;

· покупных комплектующих изделий и полуфабрикатов, подвергающихся в дальнейшем монтажу и дополнительной обработке в данной организации;

· работ и услуг производственного характера. Выполняемых сторонними организациями или производствами и хозяйствами организации, не относящимися к основному виду деятельности;

· природного сырья;

· приобретаемого со стороны топлива всех видов, расходуемого на технологические цели, выработку всех видов энергии. Отопление производственных зданий, транспортные работы по обслуживанию производства. Выполняемые транспортом организации;

· покупной энергии всех видов , расходуемой на технологические, энергетические, двигательные и другие производственные и хозяйственные нужды организации.

В состав затрат. Относимых на себестоимость продукции (работ, услуг) стоимость топлива, электрической и тепловой энергии включается в пределах установленных норм их расхода.

· потерь от недостачи материальных ресурсов в пределах норм естественной убыли и другие затраты;

· из затрат на материальные ресурсы, включаемых в себестоимость продукции. Исключается стоимость возвратных отходов.

При этом под возвратными отходами производства понимаются остатки сырья, материалов полуфабрикатов, теплоносителей и других видов материальных ресурсов, образовавшиеся в процессе производства продукции (работ, услуг), утратившие полностью или частично потребительские качества исходного ресурса и в силу этого используемые с повышенными затратами (понижением выхода продукции) или вовсе не используемые по прямому назначению.

В элементе «Расходы на оплату труда» отражаются выплаты по заработной плате, исчисленные исходя из сдельных расценок, тарифных ставок и должностных окладов. Устанавливаемых в зависимости от результатов труда, его количества и качества, стимулирующих и компенсирующих выплат, включая компенсации по оплате труда в связи с повышением цен и индексацией заработной платы в соответствии с действующим законодательством; систем премирования рабочих, руководителей, специалистов и других служащих за производственные результаты, иных условий оплаты труда в соответствии с применяемыми в организации формами и системами оплаты труда.

В себестоимость продукции, работ, услуг не включаются следующие выплаты работникам организаций в денежной и натуральной формах. А также затраты, связанные с их содержанием:

· премии, выплачиваемые за счет средств специального назначения и целевых поступлений, а также выплаты по системам премирования рабочих, руководителей, специалистов и других служащих за производственные результаты, и так далее, сверх размеров предусмотренных законодательством;

· материальная помощь, беспроцентная ссуда на улучшение жилищных условий. Обзаведение домашним хозяйством и иные социальные потребности;

· оплата жилья, путевок на лечении и отдых, занятий в секциях, клубах и другие аналогичные выплаты и затраты;

· другие виды выплат, не связанные непосредственно с оплатой труда.

В элементе «Отчисления на социальные нужды» отражаются обязательные отчисления по установленным законодательством нормам в Фонд социальной защиты населения, государственный фонд содействия занятости от всех видов оплаты труда работников. Занятых в производстве соответствующей продукции, работ, услуг, независимо от источников выплат, кроме тех, на которые страховые взносы не начисляются.

В элементе «Амортизация основных средств и нематериальных активов» отражается сумма амортизационных отчислений по основным средствам и нематериальным активам, используемым в предпринимательской деятельности, исчисленные исходя из амортизированной стоимости основных средств и нематериальных активов в установленном законодательством порядке.

К элементу «Прочие затраты» в составе себестоимости продукции, работ, услуг относятся:

· налоги, сборы, отчисления в государственные целевые бюджетные и внебюджетные фонды включаемые в соответствии с налоговым законодательством в себестоимость продукции, товаров (работ, услуг);

· страховые взносы по видам обязательного страхования;

· проценты по полученным ссудам, кредитам и займам;

· плата сторонним организациям за пожарную и сторожевую охрану, в том числе расходы по противопожарному обслуживанию аварийно-спасательным службам;

· плата за подготовку и переподготовку кадров;

· авторский гонорар;

· расходы на рекламу;

· арендная плата;

· отчислению в ремонтный фонд и резерв предстоящих затрат по ремонту основных средств;

· другие затраты, входящие в состав себестоимости продукции, работ, услуг, но не относящиеся к ранее перечисленным элементам затрат, финансовая и иная помощь по реализации Государственной программы возрождения села на 2005-2010 года, оказываемые в соответствии с законодательством.

Затраты на производство продукции (работ, услуг) включаются в себестоимость продукции (работ, услуг) того отчетного периода, к которому они относятся независимо от времени оплаты – предварительной или последующей. Отдельные виды затрат, в отношении которых нельзя точно установить, к какому калькуляционному периоду они относятся, включаются в затраты на производство в сметно-нормализованном порядке, определяемом в отраслевых рекомендациях.

Непроизводственные затраты отражаются в учете в том отчетном месяце, в котором они выявлены.

Группировка затрат по экономическим элементам не показывает целевое использование средств. Например, топливо может быть использовано как на технологические цели, связанные с непосредственным изготовлением продукции, работ, услуг, так и на хозяйственные нужды по отоплению зданий, сооружений.

Поэтому применяется классификация расходов по статьям калькуляции. Перечень статей калькуляции. Их состав и методы распределения по видам продукции, работ, услуг определяются отраслевыми методическими рекомендациями по вопросам планирования, учета и калькулирования себестоимости продукции, работ, услуг с учетом характера и структуры производства. При этом устанавливаемая для соответствующей отрасли группировка затрат по статьям должна обеспечить наибольшее выделение расходов, связанных с производством отдельных видов продукции, работ, услуг, которые могут быть прямо и непосредственно включены в их себестоимость (так называемые прямые затраты).

В качестве такой номенклатуры статей калькуляции могут быть:

1. Сырье и материалы.

2. Покупные комплектующие изделия, полуфабрикаты и услуги производственного характера.

3. Возвратные отходы (вычитаются).

4. Топливо и энергия на технологические цели.

5. Основная заработная плата производственных рабочих.

6. Дополнительная заработная плата производственных рабочих.

7. Налоги, отчисления в бюджет и внебюджетные фонды; сборы и отчисления в местным органам власти согласно законодательству.

8. Расходы на подготовку и освоение производства.

9. Погашение стоимости инструментов и приспособлений целевого назначения и прочие специальные расходы.

10. Общепроизводственные расходы.

11. Общехозяйственные расходы.

12. Технологические потери.

13. Потери от брака.

14. Прочие производственные расходы

Итого производственная себестоимость продукции.

15. Расходы на реализацию.

Всего полная себестоимость.

Все затраты как по элементам, так и по статьям калькуляции определяются на основании единых первичных расходных документов.

В статью «Сырье и материалы» включаются затраты на сырье и основные материалы, которые входят в состав вырабатываемой продукции, образуя ее основу, или являются необходимыми компонентами при ее изготовлении, а также вспомогательные материалы, используемые на технологические цели.

В статью «Покупные комплектующие изделия, полуфабрикаты и услуги производственного характера» включаются затраты на приобретение в порядке производственной кооперации готовых покупных изделий и полуфабрикатов, используемых на комплектование продукции данной организации или подвергающихся дополнительной обработке в данной организации для получения готовой продукции (изделий).

В статью «Возвратные отходы» включается стоимость остатков сырья, материалов и полуфабрикатов, образовавшихся в процессе превращения исходного материала в готовую продукцию, если они полностью или частично утратили потребительские качества исходного материала.

В статью «Топливо и энергия на технологические цели» включаются затраты на все виды непосредственно расходуемых в процессе производства продукции топлива и энергии как полученных со стороны, так и выработанных самой организацией.

В статью «Основная заработная плата производственных рабочих» включаются расходы на оплату труда производственных рабочих и других работников, непосредственно связанных с изготовлением продукции, выполнением работ, оказанием услуг.

В статью «Дополнительная заработная плата производственных рабочих» включаются выплаты, предусмотренные законодательством о труде и положениями по оплате труда, принятыми в организации, за непроработанное на производстве (неявочное) время.

В статью «Налоги, отчисления в бюджет и внебюджетные фонды; сборы и отчисления в местным органам власти согласно законодательству» включаются:

· земельный, экологический налоги по установленным законодательством ставкам;

· отчисления на государственное социальное страхование и пенсионное обеспечение, на обязательное медицинское страхование,

В статью «Расходы на подготовку и освоение производства» включаются расходы: на освоение новых организаций, производственных цехов и агрегатов, включая затраты на проведение научно-исследовательских, проектных и технологических работ. Затраты, на освоение новых видов продукции, профинансированные за счет внебюджетных фондов, в себестоимость продукции не включаются.

По статье «Погашение стоимости инструментов и приспособлений целевого назначения и прочие специальные расходы» отражается доля стоимости специальных инструментов и приспособлений. Включая расходы по их ремонту и поддержанию в исправном состоянии, а также прочих специальных расходов, переносимых на единицу продукции.

В статью «Общепроизводственные расходы» включаются расходы по содержанию и эксплуатации машин и оборудования и расходы, связанные с организацией, обслуживанием и управлением производством.

В статью «Общехозяйственные расходы» входят затраты, связанные с обслуживанием, организацией производства и управлением в целом, а также с использованием нематериальных активов предприятия.

К статье «Потери от брака» относятся: стоимость окончательно забракованной продукции, некачественно выполненных работ, услуг; стоимость материалов покупных изделий и полуфабрикатов, испорченных при наладке оборудования сверх технических норм, установленных на эти цели; затраты на исправление брака.

В статью «Прочие производственные расходы» включаются затраты на гарантийное обслуживание и ремонт продукции, оплата командировочных расходов персонала. Стоимость запасных частей используемых в процессе гарантийного ремонта. Относится на статью «Потери от брака» и в настоящую статью не включается.

По статье «Расходы на реализацию» планируются и учитываются расходы, связанные с отгрузкой и реализацией продукции.

По назначению все затраты подразделяются на технологические (основные) и хозяйственно–управленческие (накладные).

К основным относятся расходы, обусловленные непосредственно процессом производства.

К накладным относятся расходы, связанные с управлением и обслуживанием производства.

Таким образом, совокупность основных и накладных расходов образует производственную себестоимость продукции.

По способу включения в себестоимость продукции все затраты можно подразделить на: прямые затраты, которые на основании первичных документов могут быть отнесены непосредственно на определенные виды продукции, работ, услуг с изготовлением которых они связаны; распределяемые расходы, которые находятся в непосредственной зависимости от изготовления изделий, времени работы оборудования, и распределяются между видами продукции и работ пропорционально конкретным базам; косвенные расходы, которые распределяются между объектами калькулирования лишь условно.

По отношению к объему производства затраты делятся на:

- переменные (затраты, сумма которых изменяется по мере изменения объема производства)

- постоянные (расходы, сумма которых не зависит от объема производства)

По степени однородности затраты делятся на:

- одноэлементные (затраты, которые состоят из однородных экономических элементов)

- комплексные (затраты, включающие разнородные группы экономических элементов)

По целесообразности затраты можно подразделить на:

- производительные (затраты, связанные с выпуском годной продукции)

- непроизводительные (затраты, связанные с выпуском брака, потерями от простоев, недостачи)

В зависимости от связи с производством затраты делятся на:

- производственные (связаны с выпуском продукции)

- коммерческие (расходы, связанные с реализацией продукции)

По времени возникновения и включения в себестоимость затраты бывают:

- текущие (затраты, включаемые в издержки производства и обращения текущего периода)

- предстоящие (затраты, которые образуют резерв предстоящих расходов и платежей)

- расходы будущих периодов

По отношению к себестоимости затраты делятся на:

- затраты, включаемые в себестоимость

- затраты, не включаемые в себестоимость

По отношению к сметным расчетам затраты могут быть:

- планируемые

- непланируемые

Наиболее важной в бухгалтерском учете является группировка затрат по экономическим элементам и статьям калькуляции. Именно по данному признаку, согласно Основным положениям по составу затрат, включаемых в себестоимость продукции (работ, услуг), должен вестись учет производственных расходов на предприятии. Эти классификации взаимосвязаны, хотя преследуют достижение различных целей.

Похожие работы

... затрат на производство при журнально-ордерной форме учета. Кредитовые обороты журнала-ордера переносят в Главную книгу. 4.2 Синтетический и аналитический учет затрат по содержанию и эксплуатации машинно-тракторного парка В соответствии с планом счетов бухгалтерского учета в сельскохозяйственных организациях и Инструкцией по его применению, утвержденными постановлением Министерства сельского ...

... сделать вывод, что на предприятии имеется непогашенные долги, оно нуждается в государственной поддержке, ужесточении дисциплины и в более жестком контроле затрат. ГЛАВА IV Резервы повышения эффективности использования машинно-тракторного парка После изучения обобщающих показателей эффективности использования основных средств необходимо более детально проанализировать степень загрузки ...

... и по нашему мнению одним из важнейших элементов увеличения прибыльности производства продукции растениеводства является повышение эффективности использования машинно-тракторного парка предприятий. В процессе преддипломной практики нами было обследовано предприятие, располагающееся в Краснодарском крае Ленинградского района. Бывший колхоз-гигант, разделенный в последствии на несколько отдельных ...

... , превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев [7]. Основные средства предприятия разнообразны по составу и назначению. Для правильной организации бухгалтерского учета и начисления амортизации, составления статистической отчетности, а также для анализа их использования все основные средства объединяются в однородные группы. Такая группировка называется ...

0 комментариев