Навигация

Анализ хозяйственной деятельности предприятия питания

50401

знак

13

таблиц

0

изображений

КУРСОВАЯ РАБОТА

ПО ПРЕДМЕТУ

«АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ»

на тему

«АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ПИТАНИЯ»

ПЛАН:

ВВЕДЕНИЕ………………………………….…………………..………………….…….3

1. Роль анализа хозяйственной деятельности

в управлении производств и повышении его эффективности…………………………………………………………………….6

1.1.Анализ хозяйственной деятельности как функция

управления, связь анализа хозяйственной деятельности с другими функциями управления…………………………………………………..……………………………..6

1.2. Функции анализа хозяйственной деятельности……………………………………8

2.Эффективность общественного питания………………………....9

2.1..Показатели, характеризующие эффективность общественного питания………...9

2.2.Основные задачи комплексного анализа…………………………………………….9

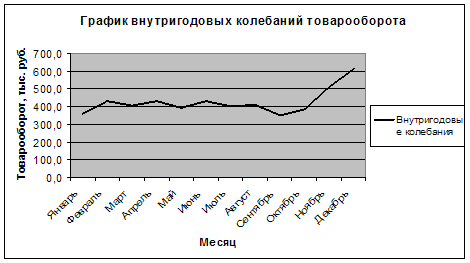

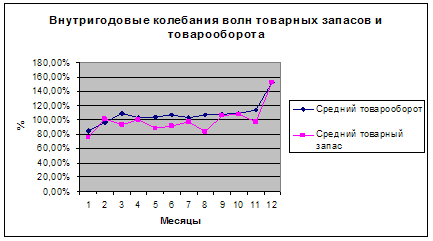

2.3 Анализ выполнения плана и динамики товарооборота…………………………...11

3.Анализ прибыли и издержек обращения

общественного питания…………………………………………...……….16

3.1.Факторный анализ прибыли от реализации товаров продукции собственного производства………………………………………………………………….………….18

3.2.Анализ обобщающих показателей эффективности……………………………..…24

3.3.Анализ эффективности использования оборотных средств………….…….……..31

ЗАКЛЮЧЕНИЕ………………………………………………….……………………….36

Список используемой литературы………………...…………………..37

ВВЕДЕНИЕ

Изучение явлений природы невозможно без анализа. Сам термин “анализ” происходит от греческого слова “analizis”, что в переводе означает “разделяю”, “расчленяю”. Следовательно, анализ в узком плане представляет собой расчленение явления или предмета на составные его части (элементы) для изучения их как частей целого. Такое расчленение позволяет заглянуть вовнутрь исследуемого предмета, явления, процесса, понять его внутреннюю сущность, определить роль каждого элемента в изучаемом предмете или явлении.

Аналитические способности человека возникли и совершенствовались в связи с объективной необходимостью постоянной оценки своих действий, поступков в условиях окружающей среды. Это всегда побуждало к поиску наиболее эффективных способов труда, использования ресурсов.

С увеличением численности населения, совершенствованием средств производства, ростом материальных и духовных потребностей человека анализ постепенно стал первейшей жизненной необходимостью цивилизованного общества. Без анализа сегодня вообще невозможна сознательная деятельность людей.

Становление АХД обусловлено общими объективными требованиями и условиями, которые свойственны возникновению любой новой отрасли знаний.

Во-первых, это удовлетворение практической потребности. Она возникла в связи с развитием производительных сил, расширением масштабов производства. Интуитивный анализ, примерные расчеты, прикидки в памяти, которые применялись на кустарных и полукустарных предприятиях, стали недостаточными в условиях крупных производственных единиц. Без комплексного всестороннего АХД невозможно стало управлять сложными экономическими процессами, принимать оптимальные решения.

Во-вторых, это связано с развитием экономической науки вообще. Как известно, с развитием любой науки происходит дифференциация ее отраслей. Экономический анализ хозяйственной деятельности сформировался в результате дифференциации общественных наук. Раньше функции экономического анализа рассматривались в рамках существовавших в то время таких научных дисциплин, как балансоведение, бухгалтерский учет, финансы и статистика. В рамках этих наук появились первые простейшие способы аналитического исследования. Однако, для обоснования текущих и пятилетних планов экономического и социального развития предприятий появилась потребность в комплексном исследовании их деятельности. Вышеназванные науки уже не могли обеспечить все запросы практики. Возникла необходимость выделения АХД в самостоятельную отрасль знаний. В дальнейшем роль анализа возрастала соответственно цене ошибки в хозяйственной деятельности. Интерес к нему заметно возрос. Началось более всестороннее глубокое изучение производства. Экономический анализ стал важным средством планового управления экономикой предприятия, выявления резервов повышения эффективности производства.

Современное состояние анализа можно охарактеризовать как основательно разработанную в теоретическом плане науку. Ряд методик, созданных научными работниками, используются в управлении производством на разных уровнях. Вместе с тем наука находится в состоянии развития. Ведутся исследования в области более широкого применения математических методов, ЭВМ, позволяющих оптимизировать управленческие решения. Идет процесс внедрения теоретических достижений отечественной и зарубежной науки в практику.[1]

Перспективы развития АХД в теоретическом направлении тесно связаны с развитием смежных наук, в первую очередь математики, статистики, бухгалтерского учета и др. Кроме того, развитие анализа зависит и от запросов практики. В условиях командно-административной системы управления он не находил достаточно широкого практического применения, так как не было нужды в обосновании управленческих решений на местах, все решения исходили сверху.

Как известно пища-основа жизни человека. От того, как человек питается, зависит его здоровье, настроение, трудоспособность. Следовательно, питание человека-это не только его личное, но и общественное дело. Французскому физиологу Брмат-Саварену принадлежит выражение: «Животное насыщается, человек ест, умный человек умеет питаться». Умение питаться предполагает разумное, умеренное и своевременное питание, то есть культуру питания. И этой очень непростой вопрос, науке-культуре питания необходимо учиться. Соответственно «культура питания» в условиях рыночной экономики диктует спрос на определенные как продукты, так и услуги.[2]

В моей курсовой работе изложены методики комплексного факторного анализа хозяйственной деятельности предприятия питания с учетом достижений экономической науки и передовой практики аналитической работы в Республике Беларусь, странах ближнего и дальнего зарубежья.

Значительное внимание уделено выявлению, изучению и мобилизации резервов экономического и социального развития предприятий, повышения эффективности хозяйствования, разработке обоснованных управленческих решений.

Целью курсовой работы является, применяя теоретические и практические методы, сделать анализ хозяйственной деятельности предприятии общественного питания.

Задачи, решаемые в ходе курсового исследования:

- определить роль анализа хозяйственной деятельности в управлении производств;

- выяснить эффективность предприятий общественного питания;

- определить на практических примерах анализ прибыли и издержек обращения общественного питания;

- сделать анализ влияния состава и структуры товарооборота предприятия общественного питания;

Методики, содержащиеся в работе, могут быть использованы при проведении анализа хозяйственной деятельности на предприятиях, фирмах и компаниях других отраслей экономики.

Работа состоит из 3-х глав, списка используемых источников.

Похожие работы

... выросла на 2,41 %. А рентабельность всех активов предприятия увеличилась на 1,3 %. Рентабельность собственного капитала по прибыли до налогообложения выросла на 2,26 %. Рентабельность собственного капитала по чистой прибыли выросла на 0,99 %. Это положительная тенденция в деятельности ООО «Диета». 8. Выводы и рекомендации по улучшению хозяйственной деятельности предприятия В процессе осу

... , основной удельный вес в общей сумме основного капитала предприятия. От их количества, стоимости, технического уровня, эффективности использования во многом зависят конечные результаты деятельности предприятия: выпуск продукции, ее себестоимость, прибыль, рентабельность, устойчивость финансового состояния. В процессе производства работники предприятий с помощью средств труда воздействуют на ...

... , несмотря на улучшение показателей животноводства. Возможными путями решения будет увеличение темпов роста производительности труда, снижение затрат труда на производство продукции и снижение заработной платы сотрудников. 1.6 Результаты хозяйственной деятельности предприятия Все экономические явления и процессы отображаются в системе показателей хозяйственной деятельности предприятия, ...

... предметов труда; ликвидация непроизводственных расходов и потерь. Значимость снижения себестоимости в каждом конкретном случае зависит от удельного веса той или иной группы расходов [28, с. 132]. Глава 2. Анализ хозяйственной деятельности на предприятии ЗАО «Константин и К» 2.1 Технико-экономическая характеристика ЗАО «Константин и К» Закрытое акционерное общество «Константин и К», в ...

0 комментариев