Навигация

АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ СОЛИГОРСКОГО РАЙОННОГО ПОТРЕБИТЕЛЬСКОГО ОБЩЕСТВА

105568

знаков

18

таблиц

6

изображений

2 АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ СОЛИГОРСКОГО РАЙОННОГО ПОТРЕБИТЕЛЬСКОГО ОБЩЕСТВА

2.1 Организационно-экономическая характеристика Солигорского районного потребительского обществаСолигорское районное потребительское общество, добровольное объединение граждан, проживающих на территории Солигорского района, создано 27 мая 2003 года в соответствии с решением Собрания уполномоченных на основе объединения ее членами (пайщиками) имущественных паевых взносов.

Солигорское районное потребительское общество является юридическим лицом, некоммерческой организацией, создаваемой в форме потребительского кооператива, имеет самостоятельный баланс, расчетный и ссудный счета в Белагопромбанке.

В своей деятельности райпо объединяет следующие отрасли:

- торговлю и общественное питание;

- промышленное производство;

- заготовительную деятельность;

- транспорт.

Райпотребобщество на добровольной основе входит в Минский союз потребительских обществ с сохранением своей хозяйственной самостоятельности и статуса юридического лица.

Основными целями общества является наиболее полное удовлетворение материальных и иных потребностей членов Общества и обслуживаемого населения и защита их экономических интересов.

Основными задачами Общества являются:

- обеспечение членов общества и населения товарами народного потребления;

- закупка у граждан и юридических лиц сельскохозяйственной продукции, сырья, изделий продукций личных подсобных хозяйств и промыслов, дикорастущих плодов ягод, грибов, лекарственно-технического сырья, вторичных материальных ресурсов, других видов продукции сырья;

- производство реализация пищевых продуктов, непродовольственных товаров, продукции производственно-технического назначения;

- оказание платных услуг населению;

- организация рынков и совершенствование их деятельности;

- укрепление и развитие материально-технической базы всех отраслей деятельности;

- в установленном законом порядке владение и пользование землей и другими природными ресурсами;

- организация работы по вовлечению населения в члены Общества, организация пропаганды кооперативного движения. Для выполнения поставленных задач райпотребобщество располагает определенным материально-техническим потенциалом. Имеются основные средства, оборудование, инвентарь, трудовые ресурсы. Однако имеющие торговые площадки и производственные мощности используются не полностью. Некоторое оборудование и механизмы изношены не только физически, но и морально. Для обеспечения объемных показателей, увеличение удельного веса оборота потребкооперации в райцентре, создание прочных, устойчивых позиций на товарном рынке по реализации произведенной продукции требуется постоянное обновление производства, его техническое перевооружение, внедрение передовых технологий в организации торгового процесса.

2.2 Оценка ликвидности организацииФинансовое положение организации можно оценивать с точки зрения краткосрочной и долгосрочной перспектив. В первом случае критериями оценки финансового положения являются ликвидность и платежеспособность организации, т.е. способность своевременно и в полном объеме производить расчеты по краткосрочным обязательствам.

Под ликвидностью актива понимают его способность трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов.

Говоря о ликвидности организации, имеют в виду наличие у нее оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств даже с нарушением сроков погашения, предусмотренных контрактами.

Платёжеспособность - наличие у организации денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения.

Основные признаки платежеспособности:

- наличие в достаточном объеме средств на расчетном счете;

- отсутствие просроченной кредиторской задолженности.

Очевидно, что ликвидность и платежеспособность не тождественны друг другу. Так, коэффициенты ликвидности могут характеризовать финансовое положение как удовлетворительное, однако по существу эта оценка может быть ошибочной, если в текущих активах значительный удельный вес приходится на неликвидные активы и просроченную дебиторскую задолженность.

Анализ платежеспособности (ликвидности) проводится по данным раздела 2 актива формы 1 «Бухгалтерский баланс», (см. приложение 1 и 2), в котором отражаются те оборотные активы, которые могут быть превращены (обращены) в платежные средства и выступать в качестве источника погашения краткосрочных долговых обязательств. Краткосрочные долговые обязательства отражаются в разделе 5 пассива баланса. Анализ ликвидности организации может проводиться с использованием абсолютных и относительных показателей.

Платежеспособность определяет возможность организации своевременно расплачиваться по краткосрочным обязательствам с помощью ликвидных оборотных активов и одновременно продолжать бесперебойную деятельность. То есть оборотные активы в форме дебиторской задолженности и части запасов могут быть превращены в денежные средства, достаточные для погашения краткосрочных долгов, числящихся на балансе организации. Положительная разница между стоимостью ликвидных оборотных активов и величиной краткосрочной задолженности должна быть не менее стоимости запасов, необходимых для продолжения бесперебойной деятельности (т.е. для обеспечения одного цикла кругооборота средств). Формирование выручки от продаж в конце цикла сопровождается формированием новых оборотных активов в форме запасов дебиторской задолженности и денежных средств. Следовательно, оценка платежеспособности на определенную дату - это сопоставление стоимости оборотных активов и краткосрочной задолженности. Одним из условий, позволяющих считать организацию платежеспособной, является превышение стоимости оборотных активов над суммой краткосрочной задолженности.

Приведем основные показатели, позволяющие оценить ликвидность и платежеспособность организации.

Таблица 2.1 Порядок расчетов коэффициентов ликвидности организации

| № п/п | Наименование показателя | Методика расчета |

| 1. | Коэффициент текущей ликвидности | стр. 290/(стр.790 -стр. 720) |

| 2. | Коэффициент маневренности функционирующего капитала | стр.270/(стр.790/стр.720) |

| 3. | Коэффициент абсолютной ликвидности | (стр.260+стр.270)/(стр.790-стр.720) |

| 4. | Коэффициент промежуточной ликвидности | (стр.240+стр.250+стр.260+стр.270)/(стр790-стр720) |

| 5. | Коэффициент движимости | стр.290/стр.390 |

| 6. | Коэффициент доли запасов и налогов в оборотных активах | (стр.210+стр.220+стр.230)/стр290 |

| 7. | Доля собственных оборотных средств в покрытии запасов | (стр.590+стр.690-стр.190)/(стр.210+стр.220+стр.230) |

Показатель, оценивающий уровень платежеспособности организации, - коэффициент текущей ликвидности, который определяется как частное от деления стоимости оборотных активов на сумму краткосрочных долгов. Традиционно коэффициент текущей ликвидности рассчитывается по данным баланса, что позволяет оценить платежеспособность лишь при условии, что все оборотные активы, числящиеся на балансе, ликвидны. Это означает, что балансовые запасы могут быть превращены в денежные средства, равные по сумме стоимости запасов, а дебиторская задолженность полностью поступает в форме денежных средств в сроки, соответствующие срокам погашения краткосрочных долгов.

Если состояние оборотных активов, числящихся на балансе, отвечает названным требованиям, то коэффициент текущей ликвидности, рассчитанный по балансовым данным, отражает реальный уровень платежеспособности организации и может служить базой оценки достаточности или недостаточности такого уровня.

Если состояние балансовых оборотных активов не отвечает названным требованиям, то для расчета коэффициента текущей ликвидности необходима предварительная корректировка балансовой стоимости оборотных активов.

Запасы, отражаемые по балансовой стоимости, оцениваются по возможной продажной стоимости. Балансовая стоимость запасов в таком случае может оказаться выше реальной за счет более низкой продажной стоимости по сравнению с балансовой, а также в результате того, что часть запасов вообще не может быть продана из-за отсутствия спроса. Если же продажная стоимость запасов превышает их балансовую оценку, реальная стоимость запасов превысит балансовую. Все эти факторы могут действовать одновременно, если речь идет обо всей совокупности запасов. На стоимость отдельных видов запасов оказывает влияние лишь один из перечисленных факторов. Для расчета реального коэффициента текущей ликвидности учитывается реальная стоимость запасов, т.е. действительная величина ликвидных запасов.

При оценке ликвидности числящейся на балансе дебиторской задолженности принимаются во внимание следующие обстоятельства. Если у организации имеется дебиторская задолженность со сроком погашения более 12 месяцев, она вообще не принимается в расчет платежеспособности, т.к. по существу представляет внеоборотные активы и не может быть превращена в денежные средства в сроки, установленные для погашения краткосрочной задолженности. Кроме того, в составе дебиторской задолженности, поступление которой ожидается в течение 12 месяцев, может быть безнадежная задолженность. В данном случае речь идет не о юридически признанной безнадежной задолженности, а об оценке специалистами организации реальной возможности получения денежных средств от дебиторов.

Таким образом, реальная ликвидная дебиторская задолженность может оказаться ниже балансовой на величину долгосрочных долгов дебиторов и безнадежной дебиторской задолженности, имеющей краткосрочный характер[11].

Реальная стоимость запасов и дебиторской задолженности - составляющие реального коэффициента текущей ликвидности. Он рассчитывается делением суммарной величины реальной стоимости оборотных активов на балансовую краткосрочную задолженность организации и позволяет определить действительное соотношение потенциальных денежных средств организации и ее краткосрочных долгов. Этот показатель должен превышать нормативное значение, указанное в Инструкции по анализу и контролю за финансовым состоянием и платежеспособностью субъектов предпринимательской деятельности, утвержденной постановлением Министерства финансов Республики Беларусь, Министерства экономики Республики Беларусь, Министерства статистики Республики Беларусь от 14 мая 2004 г. N° 81/128/65. Превышение установленного норматива еще не означает, что организация платежеспособна, но если реальный коэффициент текущей ликвидности ниже норматива, это безоговорочно свидетельствует о неплатежеспособности и вероятности превращения краткосрочной задолженности в просроченную (т.е. реальных оборотных активов меньше, чем краткосрочных долгов).

Превышение коэффициентом текущей ликвидности нормативного значения необходимо в качестве условия бесперебойной деятельности организации одновременно с погашением долгов. Иными словами, стоимость оставшихся после погашения краткосрочной задолженности оборотных активов должна быть не менее стоимости необходимых запасов, позволяющих осуществить цикл деятельности и получить выручку от продажи.

Необходимые запасы предполагают наличие в каждый момент времени сырья, материалов, незавершенного производства, готовой продукции, достаточных для обеспечения непрерывности производства и сбыта. Размер необходимых запасов зависит от условий поставок и транспортировок материальных ресурсов, длительности цикла деятельности организации, стоимости материальных ресурсов, а также величины страхового запаса, определяемого специалистами организации исходя из практики нарушений поставщиками и транспортными организациями договорных сроков поставок материальных ресурсов.

Величина необходимых запасов определяется как произведение однодневных материальных затрат на количество дней, в течение которых затраты должны обеспечиваться собственными запасами до новых поступлений материальных ресурсов, индивидуально для каждой организации и каждого периода. Однодневные материальные затраты можно рассчитать исходя из материальных затрат на производство продукции за период с корректировкой на изменение цен на приобретаемые материалы, а также конкретных условий деятельности. Количество дней периода складывается из числа дней интервалов между поставками, длительности доставки транспортом, технологического цикла деятельности организации, страхового запаса, рассчитанного на возможные нарушения в периодичности поставок, цикла деятельности и т.д.

Зная стоимость необходимых запасов, можно определить сумму оборотных активов, необходимую для погашения долгов и продолжения работы. Частное от деления суммарной величины необходимых запасов на краткосрочную задолженность можно рассматривать как минимально необходимый для данной организации уровень коэффициента текущей ликвидности. Если реальный коэффициент выше или равен минимально необходимому, организация платежеспособна.

При расчете обоих коэффициентов учитывается вся балансовая краткосрочная задолженность организации. Поэтому на практике уровни коэффициентов зависят только от показателей, содержащихся в числителе.

Слишком высокое значение данного показателя также может оказаться неблагоприятным, т.к. свидетельствует о неправильном формировании финансов в организации и снижает в целом эффективность ее деятельности.

Коэффициент текущей ликвидности = Оборотные активы / (Расчеты – Долгосрочные кредиты и займы).

Коэффициент маневренности функционирующего капитала характеризует часть собственных оборотных средств в денежной форме, т.е. средств, имеющих абсолютную ликвидность. При нормальном функционировании организации этот показатель меняется в пределах от нуля до единицы. При прочих равных условиях рост показателя в динамике рассматривается положительная тенденция.

Приемлемое ориентировочное значение показателя устанавливается организациями самостоятельно и зависит, например, от того, насколько высока его ежедневная потребность в свободных денежных ресурсах.

Коэффициент маневренности функционирующего капитала = Денежные средства / (Расчеты - Долгосрочные кредиты и займы).

Наиболее жестким критерием оценки ликвидности организации является коэффициент абсолютной ликвидности, который показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашен немедленно, и определяется как отношение денежных средств, легко реализуемых ценных бумаг к краткосрочным пассивам.

Теоретически этот показатель считается достаточным, если его величина больше 0,2. Поскольку разработка отраслевых нормативов этих коэффициентов - дело будущего, на практике желательно проводить анализ динамики данного показателя, дополняя его сравнительным анализом доступных данных по организациям, имеющим аналогичную ориентацию своей хозяйственной деятельности.

Коэффициент абсолютной ликвидности = (Финансовые вложения + Денежные средства) / (Расчеты - долгосрочные кредиты и займы).

Коэффициент промежуточной ликвидности определяет возможность организации рассчитаться с краткосрочными обязательствами денежными средствами, финансовыми вложениями и средствами в расчетах. Ориентировочное значение показателя - 0,5, однако эта оценка носит условный характер. Анализируя динамику этого коэффициента, необходимо обращать внимание на факторы, обусловившие его изменение. Так, рост коэффициента промежуточной ликвидности, обусловленный ростом неоправданной дебиторской задолженности, не может характеризовать деятельность организации с положительной стороны.

Коэффициент промежуточной ликвидности = (Товары отгруженные, выполненные работы, оказанные услуги + Дебиторская задолженность + Финансовые вложения + Денежные средства) / (Расчеты - Долгосрочные кредиты займы).

Коэффициент движимости (коэффициент доли оборотных средств в активах) определяется отношением оборотных средств организации к общей сумме всех ее активов:

Коэффициент движимости = Оборотные активы / Валюта баланса.Изменение структуры активов организации в пользу увеличения оборотных средств может свидетельствовать:

- о формировании более мобильной структуры активов, способствующей ускорению оборачиваемости средств организации;

- отвлечении части оборотных активов на кредитование потребителей товаров, работ и услуг организации, дочерних организаций и прочих дебиторов, что свидетельствует о фактической иммобилизации этой части оборотных средств из производственного процесса;

- сворачивании производственной базы;

- искажении реальной оценки основных средств вследствие существующего порядка их бухгалтерского учета и т.д.[14].

Для того чтобы определить причины изменения в структуре активов, необходимо детально проанализировать разделы и отдельные статьи баланса, при необходимости запросить у организации информацию о причинах изменения в статьях внеоборотных и оборотных активов.

Коэффициент доли запасов и налогов в оборотных активах определяется отношением запасов и затрат, налогов по приобретенным ценностям, готовой продукции и товаров организации к стоимости оборотных активов:

Коэффициент доли запасов в оборотных активах = (3aпacы и затраты + Налоги пo пpиoбpeтенным ценностям + Готовая продукция и товары) / Оборотные активы.

С одной стороны, увеличение удельного веса запасов и налогов может свидетельствовать о наращивании производственного потенциала организации и стремлении за счет вложений в производственные запасы защитить денежные активы организации от обесценения под воздействием инфляции.

С другой стороны, такое увеличение может быть вызвано нерациональностью выбранной хозяйственной стратегии, вследствие которой значительная часть оборотных активов иммобилизована в запасах, ликвидность которых может быть невысокой.

Таким образом, хотя рост запасов и налогов на некотором отрезке времени может привести к увеличению значения коэффициента текущей ликвидности, необходимо проанализировать, не происходит ли это увеличение за счет необоснованного отвлечения активов из производственного оборота, что в конечном итоге приведет к росту кредиторской задолженности и ухудшению финансового состояния организации.

Доля собственных оборотных средств в покрытии запасов и затрат характеризует ту часть стоимости запасов и затрат, которая покрывается собственными оборотными средствами. Данный показатель обычно используется в анализе финансового состояния организаций торговли; рекомендуемая нижняя граница показателя в этом случае – 50%.

Доля собственных оборотных средств в покрытии запасов = (Источники собственных средств + Доходы и расходы - Внеоборотные активы) / (3aпaсы и затраты + Налоги по npuoбретенным ценностям + Готовая продукция и товары) [5].

Анализ ликвидности Солигорского райпо начнем с определения ликвидности баланса.

Таблица 2.2 Группировка активов по степени ликвидности по аналитическому балансу

| ВИД АКТИВА | Сумма (млн.руб.) | ||||

| 2003 год | 2004 год | 2005 год | |||

| Группа 1 – деньги и краткосрочные ценные бумаги | |||||

| 1.Денежные средства 2.Финансовые вложения | 104 | 217 | 332 | ||

| 11 | 16 | 19 | |||

| Группа 2 – готовая продукция, товары отгруженные, дебиторы | |||||

| 1.Готовая продукция и товары 2. Товары отгруженные, выполненные работы, оказанные услуги 3.Дебиторы (70%) 4.Налоги по приобретенным ценностям | 1971 681 232 629 | 2167 1642 384 92 | 3418 2021 611 693 | ||

| Группа 3 – производственные запасы и незавершенное производство | |||||

| 1.Сырье и материалы, и другие аналогичные ценности 2.Незавершенное производство 3.Дебиторская задолженность (30%) 4.Прочие оборотные активы | 762 | 1053 | 1186 | ||

| 65 | 143 | 119 | |||

| 100 | 164 | 262 | |||

| - | - | - | |||

| Группа 4 – неликвидные активы | |||||

| 1.Долгосрочные активы 2.Нематериальные активы | 7304 | 8951 | 9037 | ||

| 11 | 5 | 3 | |||

Таблица 2.3 Группировка пассивов по степени срочности их погашения по аналитическому балансу

| ВИД ПАССИВА | Сумма (млн. руб.) | |||||||

| 2003 год | 2004 год | 2005 год | ||||||

| Группа 1 – задолженность, сроки которой уже наступили | ||||||||

| 1 | 2 | 3 | 4 | |||||

| 1.Задолженность по оплате труда 2.Задолженность бюджету 3.Задолженность по страхованию 4.Краткосрочный кредит (10%) 710 | 106 | 144 | 202 | |||||

| 58 | 252 | 347 | ||||||

| 37 | 57 | 78 | ||||||

| 147 | 250 | 276 | ||||||

| Группа 2 – задолженность, которую следует погасить в ближайшее время |

| |||||||

| 1 | 2 | 3 | 4 |

| ||||

| 1.Поставщики и подрядчики (80%) 2.Краткосрочный кредит (40%) 3.Долгосрочный кредит (5%) 4.Прочие кредиторы и дебиторы (70%) | 2304 | 2640 | 4046 |

| ||||

| 588 | 1000 | 1104 |

| |||||

| 3 | 2,9 | 0,25 |

| |||||

| - | - | - |

| |||||

| Группа 3 – задолженность банкам по кредитам, сроки которых наступят не так скоро |

| |||||||

| 1.Краткосрочные кредиты банка (50%) 2.Поставщики и подрядчики 20%) 3.(Задолженность перед акционерами 4.Прочие кредиторы и дебиторы (30%) 5. Прочие виды обязательств | 735 | 1251 | 1381 |

| ||||

| 576 | 660 | 1011 |

| |||||

| - | - | - |

| |||||

| - | - | - |

| |||||

| - | - | - |

| |||||

| Группа 4 – неликвидные пассивы |

| |||||||

| 1.Собственные источники средств, доходы и расходы в том числе: расходы будущих периодов доходы будущих периодов 2.Долгосрочный кредит (95%) | 7260 | 9122 | 9251 |

| ||||

| -18 | - | - |

| |||||

| - | 626 | - |

| |||||

| 57 | 55,1 | 4,75 |

| |||||

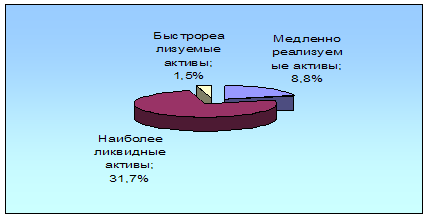

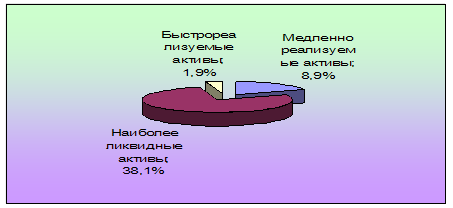

Из данных табл. 2.3 видно, что присутствует платежный недостаток, причем к 2006 году он составил 552 млн.руб. Это означает, что предприятие не в состоянии покрывать свои наиболее срочные обязательства. Сравнение итогов второй группы по активу и пассиву (сроки погашения 3-6 месяцев) свидетельствуют об увеличении текущей ликвидности, что определяется увеличением величины быстрореализуемых активов (к 2006 году составили 6,4%) по сравнению с краткосрочными пассивами, и к 2006 году ликвидность баланса составила 1593 млн.руб.

Сопоставление итогов по активу и пассиву для 3 и 4 групп отражает соотношение платежей и поступлений в относительно отдаленном будущем. Ситуация с перспективной ликвидностью пессимистична, в таблице мы наблюдаем недостаток по обоим группам, т.е. организация не в состоянии покрыть свои долгосрочные пассивы и заемные средства, продав медленно реализуемые и труднореализуемые активы.

Сравним активы по степени ликвидности с пассивами по срочности их погашения (см. приложение 5), руководствуясь данными табл. 2.2 и 2.3.

Результаты расчетов по данным предприятия (см. приложение 5) показывают, что сопоставление итогов групп по активу и пассиву на начало 2006 года имеет вид:

А1<П1; А2>П2; А3<П3; А4<П4.

Исходя из этого, можно охарактеризовать текущую ликвидность баланса как достаточную.

Проводимый по данной схеме анализ ликвидности баланса является приближенным. Более точным и детальным является анализ платежеспособности при помощи финансовых коэффициентов рассматриваемых выше.

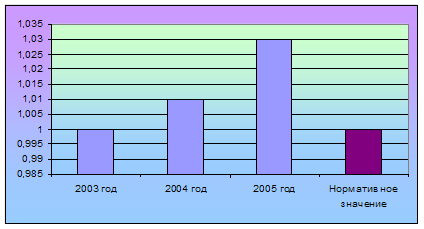

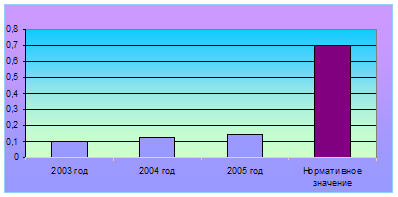

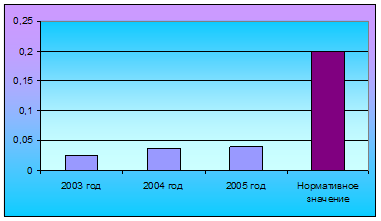

Таблица 2.4 Расчеты коэффициентов ликвидности организации

| № | Наименование показателя | 2003 | 2004 | 2005 |

| 1. | Коэффициент текущей ликвидности | 1,00 | 1,04 | 1,03 |

| 2. | Коэффициент маневренности функционирующего капитала | 0,02 | 0,03 | 0,04 |

| 3. | Коэффициент абсолютной ликвидности | 0,03 | 0,04 | 0,04 |

| 4. | Коэффициент промежуточной ликвидности | 0,23 | 0,39 | 0,38 |

| 5. | Коэффициент движимости | 0,38 | 0,42 | 0,49 |

| 6. | Коэффициент доли запасов и налогов в оборотных активах | 0,75 | 0,65 | 0,64 |

| 7. | Доля собственных оборотных средств в покрытии запасов | -0,02 | 0,04 | 0,04 |

Анализ показывает, что у организации сложилась ситуация, что у нее очень маленькая доля наиболее ликвидных активов (на начало 2006 года они составляют 4% от общей суммы активов) для своевременного расчета по своим обязательствам. Причины видятся в том, что выбрана нерациональная стратегия, вследствие которой значительная часть оборотных активов иммобилизована в запасах, ликвидность которых невысокая. Также причинами неплатежеспособности могут быть:

а) невыполнение плана по производству и реализации продукции, повышение ее себестоимости, невыполнение плана прибыли и как результат недостаток собственных источников самофинансирования предприятия;

б) неправильное использование оборотного капитала: отвлечение средств в дебиторскую задолженность, вложение в сверхплановые запасы и на прочие цели, которые временно не имеют источников финансирования;

в) иногда причиной неплатежеспособности является не бесхозяйственность предприятия, а несостоятельность его клиентов;

г) высокий уровень налогообложения, штрафных санкций за несвоевременную или неполную уплату налогов также может стать одной из причин неплатежеспособности субъекта хозяйствования.

Также можно заметить, что предприятие только на 4% может покрыть свои затраты собственными оборотными активами, что нельзя характеризовать это как положительное явление.

Однако при мобилизации всех оборотных средств (не только своевременные расчеты с дебиторами и благоприятная реализация готовой продукции, но и продажа в случае нужды прочих элементов материальных оборотных средств) данное предприятие будет в состоянии погасить свою краткосрочную задолженность.

Более наглядно изменение коэффициентов ликвидности по годам отражено в приложении 5, а в приложении 6 – за счет каких текущих активов обеспечено покрытие краткосрочных обязательств.

Из анализа можно сделать вывод о том, что в случае необходимости быстрого расчета предприятие попадает в затруднительное положение, но если «не горит», то предприятие выполнит свои обязательства.

Анализ ликвидности можно производить не только по коэффициентам, но и с помощью абсолютных величин. Поэтапный расчет ликвидности см. в табл.2.5.

Таблица 2.5 Поэтапный расчет ликвидности

| Показатели | 2003год | 2004год | 2005год |

| 1 | 2 | 3 | 4 |

| Платежные (денежные) средства - | 115 | 233 | 351 |

| - Краткосрочный заемный капитал = | 4550 | 6254 | 8445 |

| = Недопокрытие (1-я ступень) + | -4435 | -6021 | -8094 |

| + Дебиторская задолженность = | 332 | 548 | 873 |

| = Пере/недопокрытие (2-я ступень) + | -4103 | -5473 | -7191 |

| + запасы = | 927 | 1360 | 1567 |

| 1 | 2 | 3 | 4 |

| = Излишек (дефицит) (3-я ступень) - | -3176 | -4113 | -5624 |

| - Производственные запасы = | 827 | 1196 | 1305 |

| = Излишек (дефицит) (4-я ступень) | -2349 | -2917 | -4319 |

Из данных таблицы видно, что денежные средства полностью не могут покрыть краткосрочную кредиторскую задолженность, в результате чего организации не хватает средств в 2003 году 4435 млн. рублей, в 2004году – 6021 млн. рублей, 2005году – 8094 млн. рублей. И даже имевши дебиторскую задолженность, и реализовав свои производственные запасы – организация по-прежнему будет испытывать дефицит денежных средств для покрытия задолженности предприятия и к 2005 году данная цифра составила 4319 млн. рублей.

Рассматривая показатели ликвидности, следует иметь в виду, что величина их является довольно условной, так как ликвидность активов и срочность обязательств по бухгалтерскому балансу можно определить довольно приблизительно. Так, ликвидность запасов зависит от их качества (оборачиваемости, доли дефицитных, залежалых материалов и готовой продукции). Ликвидность дебиторской задолженности также зависит от скорости ее оборачиваемости, доли просроченных платежей и нереальных для взыскания [14]. Поэтому при рассмотрении вопроса о ликвидности следует изучить некоторые компоненты оборачиваемости оборотных средств отдельно и в целом (см. табл.2.6). Эти показатели помогают установить экономическую эффективность использования оборотных средств предприятия.

Коэффициент оборачиваемости оборотных средств показывает скорость обороты всех мобильных средств предприятия, как материальных, так и нематериальных. Обычно рост этого показателя характеризуется положительно, если он происходит одновременно с ростом коэффициента оборачиваемости запасов, и отрицательно, если последний уменьшается [13].

Коэффициент оборачиваемости запасов отражает число оборотов запасов и затрат предприятия за анализируемый период. Его снижение свидетельствует о наличии незавершенного производства или снижении спроса на готовую продукцию данного предприятия в случае параллельного уменьшения значения коэффициента оборачиваемости готовой продукции.

В целях нормального хода производства и сбыта продукции запасы должны быть оптимальными. Накопление больших запасов свидетельствует о спаде активности организации. Большие сверхплановые запасы приводят к замораживанию оборотного капитала, замедлению его оборачиваемости, в результате чего ухудшается финансовое состояния. Кроме того, увеличивается налог на имущество, возникают проблемы с ликвидностью, увеличивается порча сырья и материалов, растут складские расходы, что отрицательно влияет на конечные результаты деятельности. В то же время недостаток запасов (сырья, материалов, топлива) может привести к перебоям процесса производства, к недогрузке производственной мощности, падению объемов выпуска продукции, росту себестоимости, убыткам. Поэтому каждое предприятие должно стремиться к тому, чтобы производство вовремя и в полном объеме обеспечивалось всеми необходимыми ресурсами и в то же время чтобы они не залеживались на складах.

На многих предприятиях большой удельный вес в оборотных активах занимает готовая продукция, особенно в последнее время в связи с конкуренцией, потерей рынков сбыта, низкой покупательной способностью субъектов хозяйствования и населения, высокой себестоимостью продукции, неритмичностью выпуска и отгрузки и др. Увеличение остатков готовой продукции на складах предприятия приводит также к длительному замораживанию оборотного капитала, отсутствию денежной наличности, потребности в кредитах и уплаты процентов по ним, росту кредиторской задолженности поставщикам, бюджету, работникам предприятия по оплате труда и т.д. В настоящее время – это одна из причин спада производства, снижения его эффективности, низкой платежеспособности предприятий и организаций и банкротства [14].

Таблица 2.6 Расчет показателей использования оборотных средств и оборачиваемости некоторых их видов

| Показатели | Формула расчета |

| Производство продукции на 1 рубль среднегодовой стоимости оборотных средств |

|

| Прибыль на 1 рубль оборотных средств |

|

| Число оборотов оборотных средств (коэффициент оборачиваемости) (Коб) |

|

| Продолжительность одного оборота |

|

| Экономия (перерасход) оборотных средств, млн руб. |

|

| Коэффициент оборачиваемости запасов (КобЗ) |

|

| Коэффициент оборачиваемости готовой продукции (КобГП) |

|

| Коэффициент оборачиваемости дебиторской задолженности (КобДЗ) |

|

| Средний срок оборота дебиторской задолженности (ОбДЗ) |

|

где Vп. – объем производства продукции в натуральном выражении;

ПРП – прибыль от реализации продукции;

ВРП – выручка от реализации продукции;

СбТПотч.г. и СбТПбаз.г. – себестоимость товарной продукции в отчетном и базисном году, соответственно;

Коботч.г. и Коббаз.г. – коэффициент оборачиваемости в отчетном и базисном году, соответственно;

360 – число календарных дней в анализируемом периоде.

Коэффициент оборачиваемости готовой продукции показывает скорость оборота готовой продукции. Рост этого показателя означает увеличение спроса на продукцию предприятия, а уменьшение этого показателя свидетельствует о затоваривании готовой продукции в связи с падением спроса на нее [13].

Большое влияние на оборачиваемость капитала, вложенного в оборотные активы оказывает увеличение или уменьшение дебиторской задолженности. Резкое увеличение дебиторской задолженности может свидетельствовать о неосмотрительной кредитной политике предприятия по отношению к покупателям, либо об увеличении объема продаж, либо неплатежеспособности и банкротстве части покупателей. Сокращение дебиторской задолженности оценивается положительно, если это происходит за счет срока ее погашения. Чем ниже средний срок погашения дебиторской задолженности, тем лучше. Если же дебиторская задолженность уменьшается в связи с уменьшением отгрузки продукции, то это свидетельствует о снижении деловой активности предприятия [8].

Коэффициент оборачиваемости дебиторской задолженности показывает расширение или снижение коммерческого кредита, предоставляемого предприятием. Рост этого показателя означает сокращение продаж в кредит. Соответственно, снижение коэффициента свидетельствует об увеличении объема реализации продукции в кредит, то есть данное предприятие использует товарные ссуды для потребителей своей продукции. Кредитуя их, предприятие делится с ними частью своего дохода и берет кредиты для обеспечения своей хозяйственной деятельности, увеличивая собственную кредиторскую задолженность [1].

Ускорение оборачиваемости капитала влияет на увеличение суммы прибыли, так как к исходной денежной форме он возвращается с приращением. Если производство и реализация продукции являются убыточными, то ускорение оборачиваемости ведет к ухудшению финансовых результатов и «проеданию» капитала. Следовательно, нужно стремиться не только к ускорению движения капитала на всех стадиях кругооборота, но и к его максимальной отдаче, которая выражается в увеличении суммы прибыли на один рубль капитала. Повышение доходности капитала достигается рациональным и экономным использованием всех ресурсов, недопущением их перерасхода, потерь на всех стадиях кругооборота. В результате капитал вернется к своему исходному состоянию в большей сумме, т.е. с прибылью.

При анализе показателей оборачиваемости Солигорского районного потребительского общества необходимо обратить внимание на длительность операционного и финансового циклов. Операционный цикл показывает период времени, за который происходит оборот финансовых средств, начиная с процесса изготовления до процесса окончательного расчета за продукцию. Финансовый цикл показывает, за сколько дней происходит оборот финансовых средств, включая расчеты предприятия за поставленное сырье, материалы, уплату налогов и сборов.

Таблица 2.7 Показатели оборачиваемости некоторых оборотных средств

| Показатели | 2003 год | 2004 год | 2005 год | |

| 1 | 2 | 3 | 4 | |

| Продолжительность 1 оборота запасов (в днях) | 14 | 15 | 12 | |

| Продолжительность 1 оборота готовой продукции (в днях) | 33 | 28 | 33 | |

| Коэффициент оборачиваемости дебиторской задолженности | 64 | 53 | 44 | |

| 1 | 2 | 3 | 4 | |

| Продолжительность 1 оборота дебиторской задолженности | 6 | 7 | 8 | |

| Коэффициент оборачиваемости кредиторской задолженности | 6 | 6 | 6 | |

| Продолжительность 1оборота кредиторской задолженности | 60 | 60 | 60 | |

| Продолжительность операционного цикла | 53 | 50 | 53 | |

| Продолжительность финансового цикла | 113 | 110 | 113 | |

Из данного анализа видно, что данной организации требуется 1,5 месяца, чтобы произвести продукцию и получить за нее расчет, отсюда у нее трудности со своевременными расчетами по многим обязательствам.

От показателей оборачиваемости во многом зависит платежеспособность и рентабельность предприятия. Если производство и реализация продукции являются убыточными, то ускорение оборачиваемости ведет к ухудшению финансовых результатов и «проеданию» капитала. Поэтому, нужно стремиться не только к ускорению движения капитала на всех стадиях кругооборота, но и к его максимальной отдаче, которая выражается в увеличении суммы прибыли на один рубль затрат.

Подводя итого, можно сделать вывод, что за анализируемый период Солигорское райпо неплатежеспособно в части незамедлительной оплаты по обязательствам, срок погашения которых наступает в ближайшее время. Преобладание быстрореализуемых активов над краткосрочными обязательствами позволяет предприятию обеспечить ближайшие платежи соответствующими поступлениями. Однако покрытие задолженности сопровождается замедлением оборачиваемости второй и третьей группы активов, что свидетельствует о затруднении превращения данных активов в денежную наличность. В свою очередь, на замедление оборачиваемости влияет убыточность производства продукции, обостряет проблемы, связанные с реализацией продукции.

2.3 Оценка финансовой устойчивости организацииОдна из важнейших характеристик финансового состояния организации - стабильность деятельности в свете долгосрочной перспективы. Она связана с общей финансовой структурой организации, степенью ее зависимости от кредиторов и инвесторов.

Финансовая устойчивость в долгосрочном плане характеризуется соотношением собственных и заемных средств. Однако этот показатель дает лишь общую оценку финансовой устойчивости. В мировой и отечественной учетно-аналитической практике разработана система показателей, комплексное рассмотрение которых дает объективную оценку степени финансовой устойчивости организации.

Коэффициент автономии характеризует долю собственного капитала организации в общей сумме средств, авансированных в ее деятельность, и отражает степень независимости организации от заемных средств. Чем выше значение этого коэффициента, тем более финансово устойчива, стабильна и независима от внешних кредиторов организация. Увеличение этого коэффициента должно осуществляться преимущественно за счет прибыли, оставшейся в распоряжении организации.

Коэффициент автономии = (Источники собственных средств + Доходы и расходы) / Валюта баланса.

Коэффициент маневренности собственного капитала показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, а какая часть капитализирована. Значение этого показателя варьируется в зависимости от структуры капитала и отраслевой принадлежности организации.

Коэффициент маневренности собственного капитала = (Источники собственных средств + доходы и расходы – Внеоборотные активы) / (Источники собственных средств + доходы и расходы).

Коэффициент финансовой неустойчивости дает наиболее общую оценку финансовой устойчивости организации. Определяется как отношение финансовых обязательств к собственному капиталу организации. Его значение не должно превышать 0,25. Если оно превышает единицу, то это свидетельствует о потере финансовой устойчивости и достижении ее критической точки.

Коэффициент финансовой неустойчивости = Расчеты / (Источники собственных средств + доходы и расходы).

Коэффициент соотношения собственных и привлеченных средств является обратным коэффициенту финансовой неустойчивости и, как и некоторые из выше приведенных показателей, дает наиболее общую оценку финансовой устойчивости предприятия. Имеет довольно простую интерпретацию: если его значение равно 0,178, то на каждый рубль собственных средств, вложенных в активы предприятия, приходится 17,8 копеек заемных средств. Рост показателя в динамике свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов, т.е. о некотором снижении финансовой устойчивости, и наоборот.

Коэффициент соотношения собственных и привлеченных средств = (Источники собственных средств + доходы и расходы) / Расчеты.

Коэффициент структуры долгосрочных вложений показывает, какая часть основных средств и прочих внеоборотных активов профинансирована внешними инвесторами, т.е.принадлежит им, а не владельцам организации. Логика расчета этого показателя основана на предположении, что долгосрочные кредиты и займы используются для финансирования основных средств и других капитальных вложений. Рост данного коэффициента в динамике свидетельствует о негативной тенденции в финансовой устойчивости организации.

Коэффициент структуры долгосрочных вложений = Долгосрочные кредиты и займы / Внеоборотные активы.

Коэффициент долгосрочного привлечения заемных средств характеризует структуру капитала, показывает долю привлечения долгосрочных кредитов и займов для финансирования активов наряду с собственными средствами. Рост этого показателя в динамике - негативная тенденция, означающая, что организация все более зависит от внешних инвесторов.

Коэффициент долгосрочного привлечения заемных средств = Долгосрочные кредиты и займы / (Валюта баланса – Долгосрочные кредиты и займы).

Доля дебиторской задолженности в активе баланса показывает удельный вес дебиторской задолженности в активе баланса. Рост этого показателя оказывает негативное влияние, как на уровень отдельных показателей, так и в целом на эффективность хозяйственной деятельности организации.

Доля дебиторской задолженности в активе баланса = (Товары отгруженные + дебиторская задолженность) / Валюта баланса.

От значения коэффициента соотношения кредиторской и дебиторской задолженностей в значительной степени зависит финансовая устойчивость организации. Так, если значение этого коэффициента больше 2, то финансовая устойчивость организации находится в критическом состоянии.

Коэффициент соотношения кредиторской и дебиторской задолженности = Кредиторская задолженность // (Товары отгруженные, выполненные работы, оказанные услуги + дебиторская задолженность)[13].

Методику расчета отразим в таблице 2.8.

Таблица 2.8 Методика оценки финансовой устойчивости организации

| № п/п | Наименование показателя | Методика расчета |

| 1 | Коэффициент автономии |

|

| 2 | Коэффициент маневренности собственного капитала |

|

| 3 | Коэффициент финансовой неустойчивости |

|

| 4 | Коэффициент соотношения собственных и привлеченных средств |

|

| 5 | Коэффициент структуры долгосрочных вложений |

|

| 6 | Коэффициент долгосрочного привлечения заемных средств |

|

| 7 | Доля дебиторской задолженности в активе баланса |

|

| 8 | Коэффициент соотношения кредиторской и дебиторской задолженности |

|

Далее произведем анализ показателей финансовой устойчивости Солигорского районного потребительского общества.

Таблица 2.9 Оценка финансовой устойчивости Солигорского райпо

| № п/п | Название показателя | На начало года, млн.руб | На конец отчетного периода, млн.руб |

| 1 | 2 | 3 | 4 |

| 1 | Коэффициент автономии | 0,591 | 0,523 |

| 2 | Коэффициент маневренности собственного капитала | 0,018 | 0,023 |

| 3 | Коэффициент финансовой неустойчивости | 0,692 | 0,913 |

| 4 | Коэффициент соотношения собственных и привлеченных средств | 1,445 | 1,095 |

| 5 | Коэффициент структуры долгосрочных вложений | 0,006 | 0,0005 |

| 6 | Коэффициент долгосрочного привлечения заемных средств | 0,004 | 0,0003 |

| 1 | 2 | 3 | 4 |

| 7 | Доля дебиторской задолженности в активе баланса | 0,142 | 0,163 |

| 8 | Коэффициент соотношения кредиторской и дебиторской задолженности | 1,714 | 1,964 |

Из анализа видно, что организация в большей степени зависит от внешних кредиторов, т.к. очень маленькая доля собственных средств используется для финансирования текущей деятельности (на конец отчетного периода эта доля составляет 0,023 млн. рублей). Это говорит о том, что организация теряет свою финансовую устойчивость и достигает критической точки. Однако положительным является то факт, что очень маленькая доля основных средств и внеоборотных активов профинансирована внешними кредиторами. Это говорит о том, что предприятие пытается само пополняет свои основные средства без привлечения долгосрочных активов. Однако организации необходимо принять ряд мер для улучшения своего финансового состояния.

2.4 Анализ денежных потоков организации

Для практических целей при оценке финансового состояния имеет место изучение движения финансовых потоков, возникающих в процессе осуществления деятельности организации, а также его взаимоотношений с другими субъектами рынка с целью обеспечения кругооборота его средств. Управление денежными потоками позволяет вовремя выполнять обязательства перед бюджетом, банками, партнерами, т.е. способствует устойчивой платежеспособности, финансовой безопасности и деловой активности.

Под финансовыми потоками понимают оцененное в денежной форме движение любых элементов имущества предприятия и любых источников его формирования. В процессе движения активов и источников их финансирования формируются и расходуются денежные средства, т.е. возникают денежные потоки, представляющие собой не разовые поступления и платежи, а непрерывный процесс движения денежных средств. Денежные потоки напрямую связаны с распределением и использованием капитала. С одной стороны, объем, и движение денежных средств определяются структурой капитала и его оборачиваемостью, а, с другой стороны, потоки денежных средств обеспечивают жизнедеятельность предприятия.

Движение денежного потока распределено во времени и напрямую связано с поступлением и выплатой денежных средств, а также с факторами времени, риска и ликвидности.

Денежные потоки предприятия во всех формах и видах являются важнейшим самостоятельным объектом анализа финансового состояния организации. Это обусловлено тем, что, во-первых, денежные потоки обслуживают проведение финансово-хозяйственной деятельности организации, во-вторых, обеспечивают. Финансовое равновесие организации в процессе ее стратегического развития, в-третьих, способствуют повышению ритмичности операционного процесса, в-четвертых, позволяют сократить потребность в заемном капитале, в-пятых, являются финансовым рычагом для ускорения оборота капитала, а также позволяют получать дополнительную прибыль.

Объектами исследования могут быть:

- денежный поток от основной деятельности;

- денежный поток от инвестиционной деятельности;

- денежный поток от деятельности по финансированию.

Денежный поток от текущей деятельности - это деятельность предприятия, преследующая извлечение прибыли в качестве основной цели либо не имеющая извлечение прибыли в качестве такой цели в соответствии с предметом и целями деятельности, т.е производством промышленной продукции, выполнением строительных работ, сельским хозяйством, торговлей, общественным питанием, заготовкой сельскохозяйственной продукции, сдачей имущества в аренду и другими аналогичными видами деятельности;

Денежный поток от инвестиционной деятельности – это деятельность предприятия, связанная с капитальными вложениями предприятия в связи с приобретением земельных участков, зданий и иной недвижимости, оборудования, нематериальных активов и других долгосрочных активов, а также с их продажей, с осуществлением долгосрочных финансовых вложений в другие организации, выпуском облигаций и других ценных бумаг долгосрочного характера и т.п.;

Денежный поток от финансовой деятельности – это деятельность предприятия, связанная с осуществлением краткосрочных финансовых вложений, выпуском облигаций и иных ценных бумаг краткосрочного характера, выбытием ранее приобретенных на срок до 12 месяцев акций, облигаций и т.п.

При оценке платежеспособности необходимо изучать возможности поступления денежных средств после первого января месяца будущего года, а также просроченную кредиторскую задолженность.

Путем сравнения ожидаемого поступления на определенную дату денежных средств за реализованную продукцию, доходов от внереализационных результатов с предстоящими срочными платежами (оплата поставщикам, налоги и отчисления в бюджет, внебюджетные и другие фонды, оплата процентов за кредит, погашение краткосрочных кредитов банка и др.) определяется платежеспособность по срочным платежам в абсолютной сумме (остаток денежных средств + денежные поступления – срочные платежи). Если на предприятии выплаты зарплаты, перечисления по налогам и платежам, оплата процентов за кредит, а также оплата поставщикам за сырье, материалы, топливо и другие денежные поступления составляют суммы свыше необходимых с учетом остатка денежных средств, то оно своевременно рассчитывается с задолженностью по платежам. В процессе анализа определяется платежеспособность предприятия в абсолютных суммах по срочным платежам, срок оплаты которых наступил, и платежеспособность предприятия по платежам, срок оплаты которых не наступил. Общая платежеспособность в абсолютной сумме рассчитывается с учетом срочных и несрочных платежей.

Платежеспособность предприятия (организации) должна характеризовать своевременность выплат по зарплате, оплате кредиторской задолженности, процентов за кредит и его возврат и др. Поэтому при определении платежеспособности за месяц нарастающим итогом с начала месяца необходимо сравнивать все остатки денежных средств и денежные поступления (платежные средства) продукции, работ, услуг, ценных бумаг, имущества с выплатами. С этой целью составляется платежный календарь (см. табл. 2.10) [18].

Таблица 2.10 Оперативный платежный календарь

| Формирование денежных средств | Выплаты |

| 1 | 2 |

| Остаток денежных средств на 1-е число каждого месяца, млн. р. | Срочные платежи до 25-го числа каждого месяца (платежи в бюджет и во внебюджетные фонды) |

| 1 | 2 |

| Поступление денежных средств, млн р. | В том числе: выплата заработной платы |

| В том числе: от реализации продукции в соответствии с договорами от реализации имущества от операционных доходов и расходов от внереализационных результатов | оплата счетов поставщиков за полученное сырье, топливо, энергию, выполненные работы и услуги и т.п. платежи в бюджет и внебюджетные фонды |

| Предварительная оплата за продукцию | оплата процентов за кредит |

| Целевое финансирование | |

| Кредиты банков | |

| Итого источников | Итого потребность |

Для анализа все показатели, оценивающие денежные потоки, сгруппированы в следующие блоки:

1) показатели динамики денежного потока;

2) показатели качества денежного потока;

3) показатели сбалансированности денежного потока;

4) показатели рентабельности, рассчитанные на основе чистого денежного потока;

5) показатели эффективности использования денежных средств.

Показатели первой группы (показатели динамики денежного потока) определяются по видам деятельности предприятия, а также по отдельным источникам поступления и направлению выбытия денежных средств. Исследование динамики денежного потока является основой прогнозирования притока и оттока денежных средств на предстоящий период. При изучении динамики денежных потоков важно сопоставить темпы роста положительного и отрицательного денежного потока. Если темп роста притока денежных средств опережает темп расхода их оттока, то чистый денежный поток будет иметь позитивную тенденцию наращивания, и наоборот. Чистый денежный поток характеризует экономический эффект от кругооборота всех денежных потоков организации. Коэффициент прироста чистого денежного потока характеризует способность капитала в денежной форме обеспечивать различную степень самовозрастания, что создает предпосылки для расширения экономической базы в последующих периодах.

Методика расчета чистого денежного потока основана на балансовой связи показателей движения де нежных средств:

![]() (1)

(1)

![]() (2)

(2)

где ![]() - остаток денежных средств на начало периода;

- остаток денежных средств на начало периода;

![]() - остаток денежных средств на конец периода;

- остаток денежных средств на конец периода;

П – поступление денежных средств за исследуемый период;

В – выбытие денежных средств за исследуемый период;

![]() - чистый денежный поток.

- чистый денежный поток.

Величина остатков денежных средств не является непосредственно показателем денежных потоков, однако эти значения находятся в прямой зависимости от них. Для эффективного управления денежными потоками необходимо знать значения не только динамических, но и статистических показателей.

Показатели второй группы (показатели качества денежного потока) оценивают структуру притока, оттока денежных средств и чистого денежно го потока. Они характеризуют долевое участие отдельных операций в образовании денежных потоков предприятия. Показатели качества денежного потока раскрывают важнейшие составные элемент ты формирования денежных потоков организации, а также определяют те виды деятельности, в результате которых формируется основной приток денежных средств.

Показатели третьей группы (показатели сбалансированности денежного потока) раскрывают соответствие притока и оттока денежных средств, характеризуют темпы наращивания чистого денежного потока, а также эффективность операций по поступлению и выбытию денежных средств. К показателям данной группы относят коэффициенты достаточности денежных средств и покрытия оттока денежных средств, которые характеризуют способность организации рассчитываться по обязательствам за счет поступления денежных средств. Платежеспособность, определяемая на начало и конец периода, рассматривается как результат накопления денежных ресурсов для выполнения обязательств.

В четвертую группу входят показатели рентабельности, рассчитанные на основе чистого денежного потока, который, как было отмечено ранее, можно рассматривать как одну из форм экономического эффекта. Показатели этого блока характеризуют эффективность использования активов я собственного капитала. Если необходимо определять рентабельность продаж, то следует использовать чистый денежный поток от операционной деятельности, т.к. выручка от реализации продукция, работ услуг является результатом и основным источником поступления денежных средств именно этого вида деятельности. Рентабельность продаж определяет долю чистого денежного потока в сумме притока денежных средств от реализации продукция, работ, услуг. Кроме того, показатели рентабельности позволяют сопоставить темпы изменения чистого денежного потока с темпами изменения собственного капитала, активов, выручки от реализации продукции, работ, услуг и оттока денежных средств.

В пятую группу включены показатели эффективности использования денежных средств. Для оценки эффективности использования денежных средств определяют показатели оборачиваемости я рентабельности денежных средств.

Показатели оборачиваемости денежных средств рассматривают как показатели ликвидности денежного потока, которые обеспечивают поддержание постоянной платежеспособности организации. Оборачиваемость в днях характеризует период, в течение которого денежные средства находятся на счетах организации без движения. Такой показатель позволяет определить величину остатка денежных средств. В случае отсутствия минимального запаса денежных средств могут возникнуть финансовые затруднения. И наоборот чрезмерная их величина свидетельствует о ее рациональном вложении и использования денежных средств.

Показатели рентабельности денежных средств определяются путем сопоставления остатка и потока денежных средств с полученным финансовым результатом или чистым денежным потоком. Можно определить рентабельность остатка, притока и оттока денежных средств.

Показатели рентабельности денежных средств отражают величину чистого денежного потока (чистой прибыли), которая приходятся на один рубль денежных средств, находящихся в распоряжении, израсходованных или полученных организацией в течение исследуемого периода.

Показатели рентабельности денежных средств, рассчитанные по чистому потоку (чистой прибыли), необходимо определять как в целом по предприятию, так и по видам деятельности.

Показатели рентабельности, рассчитанные по прибыли позволяют определить отдачу денежных средств (т.е. экономический эффект от использования этого вида средств).

Для проведения анализа денежных потоков необходима следующая финансовая отчетность:

- Бухгалтерский баланс (форма № 1);

- Отчет о прибылях и убытках (форма № 2);

- Отчет о движении денежных средств (форма № 3) [4].

Таблица 2.11 Показатели оценки денежного потока организации, млн.руб.

| № п/п | Показатели | Условные обозначения | Прошлый период | Отчетный период | Абсолютные изменения | Темп роста, % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| 1 | Остаток денежных средств на начало периода |

| 104 | 217 | +113 | 208,65 | |

| 2 | Остаток денежных средств на конец периода |

| 217 | 331 | +114 | 152,53 | |

| 3 | Поступление денежных средств за период | П | 38110 | 47062 | +8952 | 123,49 | |

| В т.ч. | |||||||

| 3.1 | по основной деятельности |

| 38110 | 47062 | +8952 | 123,49 | |

| 3.2 | по финансированию |

| 0 | 0 | 0 | 0 | |

| 4 | Выбытие денежных средств за период | В | 37997 | 46947 | +8950 | 123,55 | |

| В т.ч. | |||||||

| 4.1 | по основной деятельности |

| 32712 | 40870 | +8158 | 124,94 | |

| 4.2 | по финансированию |

| 5285 | 6077 | +792 | 114,94 | |

| 5 | Количество дней в периоде | Д | 360 | 360 | - | - | |

| 6 | Чистая прибыль | ЧП | 111 | 735 | +624 | 662,16 | |

| 7 | Чистый денежный поток | ЧДП | 113 | 115 | +2 | 101,77 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| 8 | Среднегодовая стоимость активов (внеоборотные и оборотные) | А | 15434 | 17701 | +2267 | 114,69 | |

| 9 | Среднегодовая стоимость собственного капитала | СИ | 8496 | 9258 | +762 | 108,97 | |

| 10 | Остатки краткосрочных обязательств | КрО | 6254 | 8445 | +2191 | 135,03 | |

| Показатели динамики денежного потока | |||||||

| 1 | Коэффициент прироста денежного притока |

| 0,235 | ||||

| 1.1 | Коэффициент прироста денежного притока по основной деятельности |

| 0,235 | ||||

| 2 | Коэффициент прироста денежного оттока |

| 0,236 | ||||

| 2.1 | Коэффициент прироста денежного оттока по основной деятельности |

| 0,249 | ||||

| 3 | Коэффициент прироста чистого денежного потока |

| 0,02 | ||||

| Показатели качества денежного потока | |||||||

| 1 | Уровень денежного притока по основной деятельности |

| 1 | 1 | 0 | 100 | |

| 2 | Уровень денежного оттока по основной деятельности |

| 0,861 | 0,871 | 0,01 | 101,16 | |

| Показатели сбалансированности денежного потока | |||||||

| 1 | Коэффициент прилива денежного потока |

| 0,521 | 0,347 | -0,174 | 66,6 | |

| 2 | Коэффициент оседания денежного потока | ЧДП/П | 0,003 | 0,002 | -0,001 | 66,7 | |

| 3 | Коэффициент достаточности денежных средств | П/В | 1,003 | 1,002 | -0,001 | 99,9 | |

| 4 | Коэффициент покрытия оттока денежных средств |

| 1,006 | 1,007 | +0001 | 100,1 | |

| 5 | Коэффициент абсолютной ликвидности |

| 0,03 | 0,04 | +0,01 | 1333,3 | |

| Показатели рентабельности, рассчитанные на основе чистого денежного потока, % | |||||||

| 1 | Рентабельность активов | ЧДП/А | 0,732 | 0,650 | -0,082 | 88,8 | |

| 2 | Рентабельность собственного капитала | ЧДП/СИ | 1,330 | 1,242 | -0,088 | 93,4 | |

| Показатели эффективности использования денежных средств | |||||||

| Показатели оборачиваемости денежных средств | |||||||

| 1 | Коэффициент оборачиваемости денежных средств |

| 237 | 171 | -66 | 72,2 | |

| Продолжение табл. 2.11 | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| 2 | Оборачиваемость в днях | 360/ | 1,5 | 2 | 0,5 | 133,3 | |

| Показатели рентабельности денежных средств, % | |||||||

| 1 | Рентабельность остатков денежных средств |

| 0,512 | 2,221 | 1,709 | 443,8 | |

| 2 | Рентабельность притока денежных средств | ЧП/П | 0,003 | 0,02 | 0,017 | 666,7 | |

| 3 | Рентабельность оттока денежных средств | ЧП/В | 0,003 | 0,02 | 0,017 | 666,7 | |

Данный анализ показывает, что у организации коэффициент прироста денежного притока (0,235) почти равен коэффициенту прироста денежного оттока (0,236). Это говорит о том, что у организации нет резерва собственных средств для расширения своей деятельности. Однако есть и положительный факт, что на 1 января 2006 года наметился значительный темп роста чистой прибыли (662,16%), что дает возможность пополнять основные средства, стимулировать торговую деятельность и др.

3 Пути повышения ликвидности и платежеспособности 3.1 Направления и резервы повышения ликвидности и платежеспособности Солигорского райпо

Из анализа, проведенного в главе 2, можно сделать вывод о том, что организация не исчерпала свои резервы для достижения положительных результатов в своей деятельности. Повышение ликвидности и платежеспособности Солигорского райпо предлагается осуществлять за счет повышение интенсивности ее работы.

Для оценки экстенсивности развития применяют следующие количественные показатели использования ресурсов:

- численность работающих;

- объем израсходованных предметов труда;

- величина амортизации;

- объем основных производственных фондов и авансированных оборотных средств;

Для оценки интенсивности развития применяют следующие качественные показатели использования ресурсов:

- производительность труда (обратный показатель – трудоемкость);

- материалоотдача (материалоемкость);

- фондоотдача (фондоемкость);

- количество оборотов оборотных средств (или коэффициент оборачиваемости).

Расчеты показали, что на сегодняшний день у организации сложилась ситуация, что трудовые ресурсы и основные фонды используются более интенсивно, а материальные затраты и оборотные фонды – экстенсивно. Эту ситуацию можно оценить как негативную, т.к. присутствует большая текучесть кадров. Причиной этого является слабая подготовка кадров, снижение заинтересованности к труду, а также активное использование внеоборотных активов, отсюда и снижение оборачиваемости на 7,4%.

Также подтверждением данного факта является то, что данная организация перерасходует оборотные средства (на 647,7млн.руб.), и средства на оплату труда (на 248,2 млн.руб.), по остальным видам ресурсов присутствует недостаток.

Таблица 3.1 Расчет показателей использования ресурсов Солигорского райпо

| Показатели | Базовый год | Отчетный год | Выполнение плана, % (гр.3/гр.2 *100) | Отклонение от плана, % (гр.4 -100%) |

| 1 | 2 | 3 | 4 | 5 |

| 1. Объем произведенной и реализованной продукции, млн руб. | 33720 | 41729 | 123,7 | +23,7 |

| 1 | 2 | 3 | 4 | 5 |

| 2. Численность персонала, чел. | 887 | 878 | 98,99 | -1,01 |

| 3. Фонд оплаты труда с начислениями, млн руб. | 2615 | 3483 | 133,2 | +33,2 |

| 4. Стоимость основных производственных фондов, млн руб. | 18732 | 19162 | 102,3 | +2,3 |

| 5. Сумма амортизации по основным фондам, млн руб. | 329 | 409 | 124,3 | +24,3 |

| 6. Материальные затраты, млн руб. | 612 | 755 | 123,4 | +23,4 |

| 7. Стоимость оборотных средств, млн руб. | 6478 | 8661 | 133,7 | +33,7 |

| 8. Производительность труда на одного работника, млн руб. (п.1/п.2) | 38,016 | 47,527 | 125,02 | +25,02 |

| 9. Производительность продукции на 1 руб. оплаты труда (п.1/п.3) | 12,895 | 11,981 | 92,9 | -7,1 |

| 10. Материалоотдача, руб. (п.1/п.6) | 55,098 | 55,270 | 100,3 | +0,3 |

| 11. Фондоотдача, руб. (п.1/п.4) | 1,800 | 2,178 | 121,0 | +21,0 |

| 12. Амортизациоотдача, руб. (п.1/п.5) | 102,492 | 102,027 | 99,5 | -0,5 |

| 13. Оборачиваемость оборотных средств или количество оборотов, раз (п.1/п.7) | 5,205 | 4,818 | 92,6 | -7,4 |

Для этого рассчитаем процент прироста ресурсов на 1% прироста продукции и получим, на каждый процент прироста продукции необходимо сократить численность работников на 0,04%, увеличить потребление материальных ресурсов – на 0,987% (23,4/23,7), основных фондов – на 0,1% (2,3/23,7), оборотных средств – на 1,422 (33,7/23,7), средств на оплату труда – на 1,401 (33,2/23,7).

Таблица 3.2 Анализ показателей интенсивности

| Виды ресурсов | Динамика качественных показателей использования ресурсов | Прирост ресурсов на 1% прироста продукции, % | Доля влияния на 100% прироста продукции | Относительная экономия, млн руб. | |

| экстенсивности | интенсивности | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1.Численность | 1,25 | -0,04 | -4,0 | +96,0 | -869,4 |

| 2. Средства на оплату труда | 0,929 | +1,401 | +140,1 | +40,1 | +248,2 |

| 3. Материальные затраты | 1,003 | +0,987 | +98,7 | +1,3 | -2 |

| 4. Основные фонды | 1,21 | +0,1 | +10,0 | +90,0 | -4009,5 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 5. Амортизация | 0,995 | +1,025 | +102,5 | -2,5 | 1,9 |

| 6. Оборотные средства | 0,926 | +1,422 | +142,2 | -42,2 | 647,7 |

| 7. Комплексная оценка интенсивности | 1,127 | 0,536 | 53,6 | 46,4 | -4233,2 |

Проводя комплексную оценку всесторонней интенсификации производства можно заметить, что общая относительная экономия всех ресурсов составляет – 4233,2 млн руб. (-869,4 - 2 - 4000,9 + 647,7).

На основании проведенного анализа можно сделать вывод о том, что для повышения платежеспособности организации в 2006 году перед ней стоит задача по обеспечению рентабельной работы и стабилизации финансового положения. Для этой цели необходимо:

- обеспечить ежедневный жесточайший контроль за движением денежных потоков, для этого предлагается сократить оборачиваемость дебиторской задолженности с 8 до 4 дней;

- ужесточить контроль за эффективностью капитальных вложений, производимых за счет амортизационного фонда. Категорически запретить инвестиции в основной капитал при убыточной работе, отсутствии собственных оборотных средств или их наличии менее 10% в оборотных активах без письменного согласования с правлением облпотребсоюза;

- принять меры по нормализации товарных запасов (доведению до 25 дней торговли), а также по вовлечению в товарооборот сверхнормативных и оплаченных товарных остатков. Оплату поставщикам производить только за реализованный товар по схеме «купил-продал-рассчитался»;

- внести изменения в договора на поставку товаров в части установления сроков оплаты, исходя из того, что они должны быть не менее фактически сложившейся их товарооборачиваемости, а с коммерческими структурами – по мере реализации товара;

- не допускать отвлечение средств в просроченную дебиторскую задолженность (особенно внесистемную), непроизводственные потери;

- освоить производства новых, пользующихся спросом и более рентабельных видов продукции;

- дополнительно открыть фирменные секции по реализации продовольственных и промтоварных изделий.

ЗАКЛЮЧЕНИЕ

Основной целью финансового анализа организации является получение небольшого числа ключевых (наиболее информативных) параметров, дающих объективную и точную картину ее финансового состояния, ее прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами при этом аналитика и управляющего (менеджера) может интересовать как текущее финансовое состояние организации, так и ее проекция на ближайшую или более отдаленную перспективу, т.е. ожидаемые параметры финансового состояния.

В соответствии с Инструкцией оценка финансового состояния организации начинается с анализа структуры бухгалтерского баланса. Для оценки удовлетворительности структуры бухгалтерского баланса организации используют следующие показатели:

1) показатели оценки имущественного положения организации;

2) показатели, характеризующие ликвидность и финансовую устойчивость организации;

3) показатели, характеризующие результативность финансово-хозяйственной деятельности организации.

Устойчивость финансового положения организации в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. Активы динамичны по своей природе. В процессе функционирования организации величина активов и их структура претерпевают постоянные изменения.

Подержание ликвидности на достаточном уровне в долгосрочном периоде предполагает, что в организации осуществляется управление: прибылью и рентабельностью; платежным и кредитным оборотом; размещением и освоением капитала; поддержанием балансовых пропорций в использовании капитала. Обеспечение одновременно ликвидности и достаточной рентабельности – суть стратегии и тактики развития и предпосылка долгосрочного существования организации.

Солигорское райпо обладает необходимыми средствами для погашения своих краткосрочных обязательств. Однако, оно способно обеспечить только ближайшие и отдаленные платежи соответствующими поступлениями, тогда как наиболее ликвидных средств не хватает для незамедлительной оплаты срочных обязательств. Это обусловлено тем, что на предприятии среди самой мобильной части активов преобладают дебиторская задолженность, которую зачастую трудно взыскать, и наименее ликвидная часть активов – запасы.

Проводя анализ можно было заметить, то, что Солигорское райпо в большей степени зависит от внешних кредиторов, т.к. очень маленькая доля собственных средств используется для финансирования текущей деятельности, примером этого является то, что коэффициент прироста денежного притока (0,235) почти равен коэффициенту прироста денежного оттока (0,236). Однако есть и положительный факт, что на 1 января 2006 года наметился значительный темп роста чистой прибыли (662,16%), что дает возможность для Солигорского райпо стабилизовать свое финансовое положение. Для этого необходимо:

- обеспечить ежедневный жесточайший контроль за движением денежных потоков;

- ужесточить контроль за эффективностью капитальных вложений, производимых за счет амортизационного фонда. Категорически запретить инвестиции в основной капитал при убыточной работе, отсутствии собственных оборотных средств или их наличии менее 10% в оборотных активах без письменного согласования с правлением облпотребсоюза;

- принять меры по нормализации товарных запасов (доведению до 25 дней торговли), а также по вовлечению в товарооборот сверхнормативных и оплаченных товарных остатков. Оплату поставщикам производить только за реализованный товар по схеме «купил-продал-рассчитался»;

- внести изменения в договора на поставку товаров в части установления сроков оплаты, исходя из того, что они должны быть не менее фактически сложившейся их товарооборачиваемости, а с коммерческими структурами – по мере реализации товара;

- не допускать отвлечение средств в просроченную дебиторскую задолженность (особенно внесистемную), непроизводственные потери;

- освоить производства новых, пользующихся спросом и более рентабельных видов продукции;

- дополнительно открыть фирменные секции по реализации продовольственных и промтоварных изделий.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Об утверждении Инструкции по анализу и контролю за финансовым состоянием и платежеспособностью субъектов предпринимательской деятельности. Постановление Министерства финансов Республики Беларусь, Министерства экономики Республики Беларусь и Министерства статистики и анализа Республики Беларусь 14 мая 2004 г. № 81/128/65 (НРПА РБ от 04.06.2004, 8/11057) // Финансовый директор. – 2004. – № 6. – С. 9 – 26.

2. Адаменкова С.И. Анализ хозяйственной деятельности: Учеб.-метод. пособие. – Мн.: ЗАО «Веды», 2004. – 170 с.

3. Акулич В.В. Анализ эффективности деятельности организации //Планово-экономический отдел – 2004. - №8. – С. 43-45.

4. Акулич В.В. Анализ денежных потоков //Планово-экономический отдел – 2005. - №6.- С.41-44.

5. Александрова С. Оценка ликвидности организации//Планово-экономический отдел – 2005. - №1. – С. 82-85.

6. Анализ хозяйственной деятельности предприятия: Учеб. пособие /Под общ. ред. Л.Л. Ермолович. – Мн.: Интерпрессервис; Экоперспектива, 2001. – 576 с.

7. Бусыгин Ю.Н. Финансовый анализ и диагностика экономического потенциала предприятия: Учеб.-метод. пособие для студ. эк. спец. – Мн.: Изд-во МИУ, 2004. – 71 с.

8. Кожарский В.В. Анализ бухгалтерского баланса //Планово-экономический отдел. – 2005. - №3. – С. 65-70.

9. Макаренко И.В. Экспресс-диагностика финансового состояния предприятия //Труды БГТУ. Сер. VII. Экономика и управление. – 2002.– Вып.X. – С. 188 – 190.

10. Макарьева В.И., Андреева Л.В. Анализ финансово-хозяйственной деятельности организации. – М.: Финансы и статистика, 2004. – 264 с.

11. Ничипорович С.П. Методика оценки и анализа финансового состояния организации //Вестник Министерства по налогам и сборам. – 2003. – № 8. – С. 45 – 49

12. Ничипорович С.П. Комментарий к Инструкции по анализу и контролю за финансовым состоянием субъектов предпринимательской деятельности, утвержденный постановлением Министерства финансов Республики Беларусь, Министерства экономики Республики Беларусь, Министерства статистики и анализа Республики Беларусь от 14 мая 2004 г. № 81/128/65 //Планово-экономический отдел – 2004.- №7. – С. 55- 61.

13. Панкевич С. Оценка финансовой устойчивости организации //Планово-экономический отдел – 2004. - №10. – С. 66- 69.

14. Позняков В.В. Оценка платежеспособности предприятия //Вестник БГУ. – 2004. – № 4. – С. 51 – 54.

15. Риполь-Сарагоси Ф.Б. Основы финансового и управленческого анализа. – М.: Изд-во ПРИОР, 1999. – 224 с.

16. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учеб. пособие. – Мн.: Новое знание, 2001. – 704 с.

17. Самсонова С.С. Система показателей анализа финансового состояния предприятия//Планово-экономический отдел – 2005. - №8. – С. 32- 36.

18. Сивчик Л.Г. Совершенствование анализа финансового состояния //Вестник БДЭУ – 2005. - №2 – С. 50 – 54.

19. Толкачева Е.Г. Текущий анализ финансовой устойчивости предприятия: методики и перспективы развития //Бухгалтерский учет и анализ. – 2004. – № 3. – С. 37 – 49.

20. Тютюкина Е.Б. Финансы предприятий: Учеб.-практ. пособие. – М.: Издательско-торговая корпорация «Дашков и Ко», 2002. – 252 с.

21. Финансы предприятий: Учеб. пособие /Н.Е.Заяц, М.К.Фисенко, Т.И.Василевская и др. – Мн.: Выш. шк., 2005. – 528 с.

22. Финансы предприятий: Учебник /Л.Г. Колпина, Т.Н. Кондратьева, А.А. Лапко и др.; Под общ. ред. Л.Г. Колпиной. – 2-е изд., дораб. и доп. – Мн.: Выш. шк., 2004. – 336 с.

23. Харевич Г.Л. Платежеспособность и финансовая устойчивость предприятия: анализ и управление: Учеб.-метод. пособие – Мн.: Акад. упр. при През. РБ, 2001. – 164 с.

24. Шеремет А.Д., Негашев Е.В. Методика финансового анализа. – М.: ИНФРА-М, 1999. – 208 с.

25. Шишкова Е.Б. Методические подходы к оценке финансового состояния организации: Пособие для студ. эк. спец., слушателей спец. факульт. – Гомель: УО «Бел. торгово-эк. университет потребительской кооперации», 2003. – 52 с.

ПРИЛОЖЕНИЕ 1

Баланс Солигорского райпо на 2004 – 2005 гг.

Млн руб.

| АКТИВ | Код стр. | 2004 год | 2005 год |

| 1.Внеоборотные активы Основные средства (01,02) | 110 | 6600 | 8254 |

| Нематериальные активы (04,05) | 120 | 11 | 5 |

| Доходные вложения в материальные ценности (02,03) | 130 | - | |

| Вложения во внеоборотные активы (07,08,16,60) | 140 | 704 | 697 |

| Прочие внеоборотные активы | 150 | - | |

| ИТОГО по разделу 1 | 190 | 7315 | 8956 |

| 2.Оборотные активы Запасы и затраты | 210 | 827 | 1196 |

| в том числе: | |||

| сырье, материалы и другие аналогичные ценности (10,14,15,16) | 211 | 762 | 1053 |

| животные на выращивании и откорме (11) | 212 | - | - |

| незавершенное производство (издержки обращения) (20,21,23,29,44) | 213 | 65 | 143 |

| прочие запасы и затраты | 214 | - | |

| Налоги по приобретенным ценностям (18,76) | 220 | 629 | 692 |

| Готовая продукция и товары (40,41,43) | 230 | 1971 | 2167 |

| Товары отгруженные, выполненные работы, оказанные услуги (45,46) | 240 | 681 | 1642 |

| Дебиторская задолженность | 250 | 332 | 548 |

| в том числе: | |||

| расчеты с покупателями и заказчиками (62,63) | 251 | 34 | 48 |

| расчеты с учредителями по вкладам в уставный фонд (75) | 252 | - | |

| расчеты с разными дебиторами и кредиторами (76) | 253 | 298 | 394 |

| прочая дебиторская задолженность | 254 | 106 | |

| Финансовые вложения (58,59) | 260 | 11 | 16 |

| Денежные средства (50,51,52,55,57) | 270 | 104 | 217 |

| Прочие оборотные активы | 280 | - | |

| ИТОГО по разделу 2 | 290 | 4555 | 6478 |

| БАЛАНС (Сум. стр.190+290) | 390 | 11870 | 15434 |

| ПАССИВ | |||

| 3.Источники собственных средств Уставный фонд (капитал) (80) | 510 | 5 | 5 |

| Паевой фонд | 511 | 8 | 10 |

| Собственные акции (доли), выкупленные у акционеров (учредителей) (81) | 515 | - | - |

| Резервный фонд (82) | 520 | ||

| Добавочный фонд (83) | 530 | 7331 | 8228 |

| Нераспределенная прибыль (84) | 540 | 58 | |

| Нераспределенный убыток (84) | 550 | 227 | - |

| Целевое финансирование (86) | 560 | 161 | 195 |

| Приложение 1 (продолжение) | |||

| ИТОГО по разделу 3 | 590 | 7278 | 8496 |

| 4.Доходы и расходы Резервы предстоящих расходов (96) | 610 | - | |

| Расходы будущих периодов (97) | 620 | -18 | - |

| Доходы будущих периодов (98) | 630 | 626 | |

| Прибыль отчетного года (99) | 640 | - | |

| Убыток отчетного года (99) | 650 | - | |

| Прочие доходы и расходы | 660 | - | |

| ИТОГО по разделу 4 | 690 | -18 | 626 |

| 5.Расчеты Краткосрочные кредиты и займы (66) | 710 | 1469 | 2501 |

| Долгосрочные кредиты и займы (67) | 720 | 60 | 58 |

| Кредиторская задолженность | 730 | 3081 | 3753 |

| в том числе: | |||

| расчеты с поставщиками и подрядчиками (60) | 731 | 2880 | 3300 |

| расчеты по оплате труда (70) | 732 | 106 | 144 |

| расчеты по прочим операциям с персоналом (71,73) | 733 | - | |

| расчеты по налогам и сборам (68) | 734 | 58 | 252 |

| расчеты по социальному страхованию и обеспечению (69) | 735 | 37 | 57 |

| расчеты с акционерами (учредителями) по выплате доходов (дивидендов) (75) | 736 | - | |

| расчеты с разными дебиторами и кредиторами (76) | 737 | - | |

| Прочие виды обязательств | 740 | - | |

| ИТОГО по разделу 5 | 790 | 4610 | 6312 |

| БАЛАНС (Сум.стр.590+690+790) | 890 | 11870 | 15434 |

ПРИЛОЖЕНИЕ 2

Баланс Солигорского райпо на 2005 – 2006 гг.

Млн руб.

| АКТИВ | Код стр. | 2005 год | 2006 год |

| 1.Внеоборотные активы Основные средства (01,02) | 110 | 8254 | 8312 |

| Нематериальные активы (04,05) | 120 | 5 | 3 |

| Доходные вложения в материальные ценности (02,03) | 130 | - | - |

| Вложения во внеоборотные активы (07,08,16,60) | 140 | 697 | 725 |

| Прочие внеоборотные активы | 150 | - | - |

| ИТОГО по разделу 1 | 190 | 8956 | 9040 |

| 2.Оборотные активы Запасы и затраты | 210 | 1196 | 1305 |

| в том числе: | |||

| сырье, материалы и другие аналогичные ценности (10,14,15,16) | 211 | 1053 | 1186 |

| животные на выращивании и откорме (11) | 212 | - | - |

| незавершенное производство (издержки обращения) (20,21,23,29,44) | 213 | 143 | 119 |

| прочие запасы и затраты | 214 | - | - |

| Налоги по приобретенным ценностям (18,76) | 220 | 692 | 693 |

| Готовая продукция и товары (40,41,43) | 230 | 2167 | 3418 |