Навигация

Определим изменение прибыли от реализации продукции за счёт изменения объёма реализации продукции

22400

знаков

1

таблица

5

изображений

1. Определим изменение прибыли от реализации продукции за счёт изменения объёма реализации продукции

![]() =901*(1,056-1)=50,456 млн. руб.

=901*(1,056-1)=50,456 млн. руб.

=1,056

=1,056

![]() - коэффициент выполнения плана по объёму реализованной продукции, рассчитанный по себестоимости.

- коэффициент выполнения плана по объёму реализованной продукции, рассчитанный по себестоимости.

1.1 Определим изменение прибыли от реализации продукции за счёт изменения объёма производства продукции

![]() =901 *(1,08-1)=72,08 млн. руб.

=901 *(1,08-1)=72,08 млн. руб.

=1,08

=1,08

![]() - коэффициент выполнения плана по объёму произведённой продукции, рассчитанный по себестоимости.

- коэффициент выполнения плана по объёму произведённой продукции, рассчитанный по себестоимости.

1.2 Определим изменение прибыли от реализации продукции за счёт изменения остатков нереализованной продукции

![]() = 50,46-72,08=-21,62 млн. руб.

= 50,46-72,08=-21,62 млн. руб.

2. Определим изменение прибыли от реализации продукции за счёт изменения структуры продукции

![]() =90,433– 951,456=- 861,023 млн. руб.

=90,433– 951,456=- 861,023 млн. руб.

![]() =90,433 млн. руб.

=90,433 млн. руб.

2.1 Определим изменение прибыли от реализации продукции за счёт изменения структуры и объёма реализации продукции

![]() =-23,426 млн.руб.

=-23,426 млн.руб.

=1,03

=1,03

![]() - коэффициент выполнения плана по объёму реализованной продукции, рассчитанный по цене.

- коэффициент выполнения плана по объёму реализованной продукции, рассчитанный по цене.

2.2 Определим изменение прибыли от реализации продукции за счёт изменения структуры себестоимости продукции

![]() =-837,597 млн.руб.

=-837,597 млн.руб.

3. Определим изменение прибыли от реализации продукции за счёт изменения цены

![]() =1269,933-90,433 =1179,5 млн. руб.

=1269,933-90,433 =1179,5 млн. руб.

![]() =1269,933 млн. руб.

=1269,933 млн. руб.

4. Определим изменение прибыли от реализации продукции за счёт изменения себестоимости

![]() =-187,5 млн. руб.

=-187,5 млн. руб.

![]() =181,4 млн. руб.

=181,4 млн. руб.

По результатам факторного анализа изменения прибыли от реализации продукции можно сделать вывод о том, что наиболее весомым фактором для увеличения прибыли было изменение цен на продукцию, но этого влияния было недостаточно для нейтрализации негативного влияния увеличения себестоимости. В качестве резервов для увеличения прибыли от реализации можно рассматривать сокращение затрат на производство и реализацию продукции, и сокращение запасов нереализованной продукции.

Чистая прибыль в 2007 г составила 837 млн. руб. Распределение чистой прибыли осуществляется следующим образом: в резервный фонд – 158 млн.руб., фонд накопления – 394 млн.руб., фонд потребления – 236 млн.руб. В течение года резервные фонды не использовались. Фонд накопления использован в сумме 337 млн. р. (приобретение основных средств – 87 млн.руб., реконструкция (расширение, модернизация) материально-технической базы – 250 млн.руб.). Средства фонда потребления использовались 195 млн.руб.

Рентабельность – это относительный показатель уровня доходности бизнеса. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности. Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или потребленными ресурсами.

Снижение рентабельности товарной продукции в 2006 году и увеличение в 2007 году на 2% вызвано изменением прибыли от сдачи площадей в аренду. В целом показатель рентабельности (16%) является довольно высоким для предприятий приборостроения в Республике Беларусь.

Анализ эффективности использования производственных фондов на предприятии.Основные фонды — это средства труда, которые многократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, постепенно изнашиваясь, перенося свою стоимость по частям на вновь создаваемую продукцию. В бухгалтерском и налоговом учёте отражённые в денежном выражении основные фонды называются основными средствами.

Соотношение между отдельными группами и частями основных производственных фондов характеризует их структуру, имеющую важное значение в организации производства. Наиболее важным соотношением в структуре основных фондов является доля активной части. К активной части относятся передаточные устройства, машины и оборудование, к пассивной - здания, сооружения, транспортные средства, которые непосредственно не участвуют в процессе производства, но являются необходимым его условием.

Анализируя данные таблицы, следует отметить увеличение доли активной части производственных фондов с 30% в 2005 году до 32,2% в 2007. Несмотря на рост доли их активной части, она далека от экономически оптимального уровня, который для предприятий машиностроения, по оценке специалистов, должен приближаться к 60% всей стоимости фондов. Нарушение этого условия приводит к уменьшению технической и организационной надежности производственной системы, что снижает и технико-экономические результаты.

Фондоотдача – показатель эффективности использования основных средств, обратный фондоемкости, рассчитывается как годовой выпуск продукции деленный на стоимость основных средств, с помощью которых произведена эта продукция. Так как предприятие РУП “ПСЗ Оптрон” выпускает широкую номенклатуру изделий, то целесообразно рассчитывать этот показатель в стоимостном выражении.

Из приведенного графика видно, что фондоотдача активной части основных фондов росла более высокими темпами, чем фондоотдача вцелом. Это объясняется приоритетным развитием активной части основных производственных фондов, с целью обновления технологического оборудования и повышения технического уровня производства.

На эти цели в 2006 -2007 годах было израсходовано по 110 млн. руб. из этой суммы 60% было израсходовано на приобретение и модернизацию технологического оборудования. В 2006г основными источниками финансирования были собственные средства предприятия (прибыль, амортизация), а в 2007г. были выделены бюджетные средства в размере 80 млн.руб.

Возрастная структура оборудования свидетельствует о его критическом моральном и физическом (83%) износе, и о недостаточности тех средств, которые в данный момент направляются на техперевооружение.

Анализ труда и заработной платыРассмотрим структуру трудовых ресурсов РУП «Приборостроительный завод Оптрон», которая представлена в табл. 4.

Таблица 4 - Оценка обеспеченности предприятия трудовыми ресурсами

| Среднесписочная численность по годам, чел. | 2006 к 2005, % | 2007 к 2006, % | |||

| 2005 | 2006 | 2007 | |||

| Всего персонала, | 274 | 295 | 295 | 108 | 100 |

| из них рабочие | 181 | 217 | 218 | 120 | 100,5 |

| руководители | 22 | 20 | 20 | 91 | 100 |

| специалисты | 62 | 52 | 51 | 84 | 98 |

| служащие | 9 | 6 | 6 | 67 | 100 |

В 2006 году в целом численность работников увеличилась по сравнению с 2005 годом за счет роста рабочих, однако сократилось число руководителей и специалистов. Численность рабочих увеличилась в связи с увеличением объема производства. После проведения реструктуризации уменьшилось число руководителей и специалистов. В 2007 году в целом численность работников не изменилась.

Основной причиной выбытия работающих в 2006 году является увольнение по собственному желанию (удельный вес - 75%), причинами чего является неудовлетворенность работников заработной платой, условиями труда, новое рабочее место в другой организации. 80% руководителей имеют высшее образование, однако специалисты обладают низким уровнем квалификации.

Данные для анализа труда и заработной платы представлены в таблице 5.

Таблица 5 - Показатели труда и заработной платы за 2005 – 2007 года

Рост темпов объемов производства явился условием для повышения ставки первого разряда и заработной платы работникам предприятия на 10 процентов. Так среднемесячная заработная плата одного работающего возросла с 395,2 тыс. рублей в 2005 году до 592,5 тыс. рублей в 2006 году, 651,9 тыс. рублей в 2007 году.

Росту производительности труда в 2006 г. Способствовало проведение ряда мероприятий:

1. Реализация мероприятий, способствующих росту объемов производства

2. Развитие кадрового потенциала путем создания системы непрерывного образования, подготовки и переподготовки кадров

3. Своевременное обновление и пополнение кадрового потенциала, предотвращение оттока квалифицированных кадров

4. Модернизация и техническое перевооружение предприятий

5. Оптимизация технологических процессов производства и выпуска продукции.

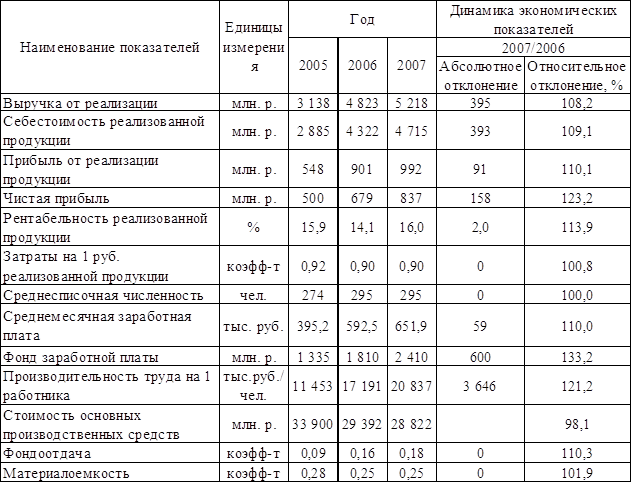

Динамика изменения основных технико-экономических показателей, представлена в таблице 6.

Таблица 6 - Динамика технико-экономических показателей по РУП «Приборостроительный завод «Оптрон»

Результаты оценки экономического состояния РУП «Приборостроительный завод «Оптрон» в 2005-2007 годах свидетельствуют о стабилизации финансово-экономического состояния предприятия. За этот период возросли объёмы производства и реализации продукции ( на 54 % в 2006 г, на 8 % в 2007 г), сократились затраты на рубль товарной продукции (на 2,5% в 2006 г, на 0,8 % в 2007 г), и, как результат, значительный рост демонстрировали показатели прибыли (в 2006 г увеличилась на 35%, а в 2007 г на 23%) и рентабельности. Следует отметить увеличение средней заработной платы в 2006 г на 50 %. Такого результата удалось добиться как благодаря разумной политике руководства предприятия по обновлению ассортимента выпускаемой продукции, так и за счет помощи со стороны государства. Основными проблемами предприятия остаются высокая изношенность основных фондов и недостаточность собственных средств для их обновления. В качестве основной перспективы дальнейшего развития выступает увеличение доли наукоёмкой продукции в общем объеме производства и скорейшее техническое перевооружение производства.

ЛИТЕРАТУРА

1 Управление персоналом: журнал – М. : 2008, №1, №2, №3, №4, №5, №6.

2 Управление человеческими ресурсами: журнал – М. : 2007, №1, №2, №3.

3 Баланс УП «ПСЗ ОПТРОН».

4 Экономика и организация труда : учебник для студентов высших учебных заведений / С. Н. Лебедева [и др.] ; под ред. Л. В. Мисникова. – Минск : ООО «Мисанта», 2005.

Похожие работы

... участвует в разработке Государственных научно-технических программ и создания нового уровня конкурентоспособной техники. Организационная структура управления предприятием Общая схема организационной структуры управления РУП «Приборостроительный завод Оптрон» представлена в Приложении 1. Она является линейно-функциональной. Линейные звенья управления командуют, функциональные звенья ...

0 комментариев