Навигация

Анализ эффективности использования основного капитала

36600

знаков

9

таблиц

0

изображений

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ДОНСКОЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

КАФЕДРА СОЦИАЛЬНО-ГУМАНИТАРНЫХ НАУК

КУРСОВАЯ РАБОТА

по дисциплине «Экономический анализ»

Тема: «Анализ эффективности использования основного капитала».

Выполнил студент гр. ЭМЭ 4-42 Ситников Е.В.

Проверила преподаватель Смертина Е.Н.

Ростов-на-Дону

2003г.

Содержание.

Введение…………………………………………………………………………3

1. Анализ эффективности использования основных производственных фондов (ОПФ)…………………………………………………………………………….4

2.Анализ использования технологического оборудования…………………..…..11

3. Резервы увеличения выпуска продукции, фондоотдачи и

фондорентабельности…………………………………………………………..15

4. Анализ эффективности использования нематериальных активов…………...17

5. Анализ использования производственной мощности предприятия……..21

Заключение…………………………………………………………………….26

Список использованной литературы…………………………………………27

Приложение 1………………………………………………………………….28

Введение.

Рыночная экономика в Российской Федерации находится на стадии формирования. В условиях рынка хозяйствующие субъекты (предприятия, фирмы, организации) выступают основным звеном экономики, поскольку именно на предприятии создаются необходимые обществу продукция и услуги, используются производственные ресурсы, применяются прогрессивная техника и технология.

Формирование рыночных отношений предполагает конкурентную борьбу, в которой побеждают те (хозяйствующие субъекты), которые эффективно используют все виды имеющихся ресурсов. Рынок ставит хозяйствующие субъекты в жесткие экономические условия, которые обусловливают проведение ими сбалансированной политики по поддержанию и укреплению финансового состояния: его платежеспособности и финансовой устойчивости.

Эффективное использование всех видов ресурсов, в том числе и основных фондов, как одного из элементов материально-вещественных факторов производства, способствует росту фондоотдачи и производительности труда, увеличению выпуска, снижению себестоимости, росту прибыли и повышению финансового состояния.

Состояние производственного потенциала хозяйствующих субъектов и финансовая устойчивость тесно связаны между собой. Для того чтобы повысить финансовую устойчивость, хозяйствующий субъект должен стремиться реализовать неиспользованные резервы роста эффективности использования всех факторов производства. Выявить и использовать имеющиеся резервы роста эффективности производства можно только на основе проведения анализа всех факторов производства.

1. Анализ эффективности использования основных производственных фондов (ОПФ)

Основные фонды занимают, как правило, основной удельный вес в общей

сумме основного капитала предприятия. От их количества, стоимости, технического уровня, эффективности использования во многом зависят конечные результаты деятельности предприятия: выпуск продукции, ее себестоимость, прибыль, рентабельность, устойчивость финансового СОСТОЯНИЯ.

Для обобщающей характеристики эффективности использования основных средств служат показатели рентабельности (отношение прибыли к среднегодовой стоимости основных производственных фондов), фондоотдачи (отношение стоимости произведенной или реализованной продукции, после вычета НДС, акцизов к среднегодовой стоимости основных производственных фондов), фондоемкости (обратный показатель фондоотдачи), удельных капитальных вложений на один рубль прироста продукции. Рассчитывается также относительная экономия основных фондов:

![]()

где ![]() - соответственно среднегодовая стоимость основных производственных фондов в базисном и отчетном годах; IBП- индекс объема производства продукции.

- соответственно среднегодовая стоимость основных производственных фондов в базисном и отчетном годах; IBП- индекс объема производства продукции.

При расчете среднегодовой стоимости фондов учитываются не только собственные, но и арендуемые основные средства и не включаются фонды, находящиеся на консервации, резервные и сданные в аренду.

Частные показатели применяются для характеристики использования отдельных видов машин, оборудования, производственной площади, например, средний выпуск продукции в натуральном выражении на единицу оборудования за смену, выпуск продукции на 1 м2 производственной площади и т.д.

В процессе анализа изучаются динамика перечисленных показателей, выполнение плана по их уровню, проводятся межхозяйственные сравнения.

Источники данных для анализа: бизнес-план предприятия, план технического развития, отчетный бухгалтерский баланс предприятия, приложение к балансу, отчет о наличии и движении основных средств, баланс производственной мощности, данные о переоценке основных средств, инвентарные карточки учета основных средств, проектно-сметная, техническая документация и др.

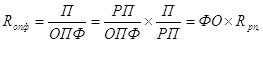

Наиболее обобщающим показателем эффективности использования основных, фондов является фондорентабельность. Ее уровень зависит не только от фондоотдачи, но и от рентабельности продукции. Взаимосвязь этих показателей можно представить следующим образом:

![]()

или

где Rопф — рентабельность основных производственных фондов; П — прибыль от реализации продукции; ОПФ — среднегодовая стоимость основных производственных фондов; ВП и РП — соответственно стоимость произведенной или реализованной продукции; ФО - фондоотдача; Rвп, Rрп - рентабельность произведенной или реализованной продукции.

На изменение уровня фондоотдачи в свою очередь оказывает влияние ряд факторов. Факторы, определяющие рентабельность основных фондов, показаны на рис. 1.(Приложение 1)

Данные табл. 1 показывают, что фактический уровень рентабельности основных производственных фондов ниже планового на 3 %. Чтобы определить, как он изменился за счет фондоотдачи и рентабельности продукции, можно воспользоваться приемом абсолютных разниц.

Исходная информация для анализа эффективности использования основных фондов.

| Показатель | План | Факт | Отклонение |

| Объем выпуска продукции (ВП), млн руб. Прибыль от реализации продукции, млн руб. Среднегодовая стоимость, млн руб.: основных производственных фондов (ОПФ) активной части единицы оборудования (Ц) Удельный вес, коэффициент: активной части фондов Фондорентабельность Рентабельность продукции (Rвп), % Фондоотдача, руб.: основных производственных фондов активной части Среднегодовое количество технологического оборудования (К) Отработано за год всем оборудованием (Т), тыс.ч В том числе единицей оборудования: часов (Тед) смен (СМ) дней (Д) Коэффициент сменности работы оборудования (Ксм) Средняя продолжительность смены (П), ч Выработка продукции за 1 машинно-час (ЧВ), млн руб. | 96000 17900 12715 7680 120 0,604 140,8 18,65 7,55 12,5 64 240 3750 500 250 2 7,5 0,400 | 100800 19269 14000 8400 127,27 0,60 37,8 19,14 7,20 12,0 66 226,51 3432 470,4 245 1,92 7,3 0,445 | +4800 +1396 +1285 +720 +7,27 -0,004 -3,0 +0,49 -0,35 -0,50 +2 -13,49 -318 -29,6 -5,0 -0,08 -0,2 +0,045 |

Изменение фондорентабельности за счет:

Фондоотдачи основных производственных фондов:

![]() ;

;

рентабельности производства продукции:

![]()

Факторами первого уровня, влияющими на фондоотдачу основных производственных фондов, являются изменение доли активной части фондов в общей сумме ОПФ и изменение фондоотдачи активной части фондов:

![]()

По данным табл. 1 произведем расчет влияния факторов

способом абсолютных разниц:

![]()

![]()

Итого -0,35 руб.

Фондоотдача активной части фондов (технологического оборудования) непосредственно зависит от его структуры, времени работы и среднечасовой выработки.

Для анализа используем следующую факторную модель:

![]()

Факторную модель фондоотдачи оборудования можно расширить, если время работы единицы оборудования представить в виде произведения количества отработанных дней (Д), коэффициента сменности (Ксм) и средней продолжительности смены (Л).

Среднегодовая стоимость технологического оборудования равна произведению количества (К) и средней стоимости его единицы в сопоставимых ценах (Ц):

![]()

Расчет влияния факторов на прирост фондоотдачи оборудования можно выполнить способом цепной подстановки:

![]()

В результате изменения структуры оборудования уровень фондоотдачи уменьшился на 0,7143 руб.(11,7857 - 12,5).

Далее следует установить, какой была бы фондоотдача при фактической структуре оборудования и фактическом количестве отработанных дней, но при плановой величине остальных факторов:

![]()

Снижение фондоотдачи на 0,2357 руб. (11,55 — 11,7857) является результатом сверхплановых целодневных простоев оборудования (в среднем

по пять дней на каждую единицу).

Третий условный показатель фондоотдачи рассчитывается при фактической его структуре, фактическом количестве отработанных дней, фактическом коэффициенте сменности и при плановом уровне остальных факторов:

![]()

За счет уменьшения коэффициента сменности работы оборудования его фондоотдача снизилась на 0,462 руб. (11,088 -11,55).

При расчете четвертого условного показателя фондоотдачи остается плановым только уровень среднечасовой выработки:

![]()

В связи с тем что фактическая продолжительность смены ниже плановой на 0,2 ч, годовая выработка единицы оборудования уменьшилась на 37,6 млн руб., а фондоотдача — на 0,2957 руб. (10,7923 - 11,088).

При фактической выработке оборудования фондоотдача составит:

![]()

что на 1,2077 руб. выше, чем при плановой.

Чтобы узнать, как эти факторы повлияли на уровень фондоотдачи ОПФ, полученные результаты надо умножить на фактический удельный вес активной части фондов в общей сумме ОПФ:

![]()

Изменение фондоотдачи ОПФ за счет:

структуры оборудования -0,7143 х 0,60 = - 0,42858;

целодневных простоев -0,2357 х 0,60 = -0,14142;

коэффициента сменности -0,4620 х 0,60 = -0,27720;

внутрисменных простоев -0,2957 х 0,60 = -0,17742;

среднечасовой выработки +1,2077 х 0,60 = +0,72462

----------------------------------------------------------------------------------------------------

Итого -0,50 -0,30

Для расчета влияния факторов третьего порядка на уровень фондоотдачи активной части фондов необходимо знать, как изменился объем производства продукции в связи с заменой оборудования или его модернизацией. С этой целью надо сравнить выпуск продукции на новом и старом оборудовании за период времени после его замены и полученный результат разделить на фактическую среднегодовую стоимость технологического оборудования:

![]()

где ![]() — время работы i-го оборудования с момента ввода до конца отчетного периода; ЧВН, ЧВС — соответственно выработка продукции за 1 машинно-час после замены и до замены i-го оборудования.

— время работы i-го оборудования с момента ввода до конца отчетного периода; ЧВН, ЧВС — соответственно выработка продукции за 1 машинно-час после замены и до замены i-го оборудования.

Аналогичным способом определяется изменение объема производства продукции и фондоотдачи за счет внедрения мероприятий НТП по совершенствованию технологии и организации производства:

![]()

Изменение фондоотдачи за счет социальных факторов (повышение квалификации работников, улучшение условий труда и отдыха, оздоровительные мероприятия и др.) определяется сальдовым методом:

![]()

Влияние данных факторов на уровень фондоотдачи ОПФ рассчитывается путем умножения прироста фондоотдачи оборудования за счет i-го фактора на фактический удельный вес активной части, фондов. Чтобы узнать, как изменится объем производства продукции, необходимо изменение фондоотдачи ОПФ за счет каждого фактора умножить на фактические среднегодовые остатки ОПФ, а изменение среднегодовой стоимости ОПФ — на плановый уровень фондоотдачи ОПФ. Результаты расчета приведены в табл. 2.

Результаты факторного анализа фондоотдачи

| Фактор | Изменение фонодоотдачи активной части ОПФ, руб. | Изменение фонодоотдачи активной части ОПФ, руб. | Изменение производства продукции, млн руб. |

| Первого уровня 1. Среднегодовая стоимость основных производств. фондов 2. Доля активной части фондов 3. Отдача активной части фондов | +1285*7.55= -0,05*1400= -0,30*14000= | +9700 -700 -4200 | |

| Итого | -0,35*14000= | +4800 | |

| Второго уровня 3.2.1.Структура оборудования 3.2.2.Целодневные простои 3.2.3.Коэффициент сменности 3.2.4.Внутрисменные простои 3.2.5.Среденечасовая выработка | -0,7143*0,60= -0,2357*0,60= -0,4620*0,60= -0,2957*0,60= +1,2077*0,60= | -0,42858*14000 -0,14142*14000 -0,27720*14000 -0,17742*14000 +0,72462*14000 | =-6000 =-1980 =-3881 =-2484 =+10145 |

| Итого | -0,50 | -0,30*14000 | =-4200 |

| Третьего уровня 3.2.5.1.Замена оборудования 3.2.5.2.Внедрение мероприятий НТП 3.2.5.3.Социальные факторы | +0,707*0,60= +0,414*0,60= +0.0867*0,60= | +0,4242*14000 +0,2484*14000 +0,05202*14000 | =+5939 =+3478 =+728 |

| Итого | +1,210 | +0,72462 | +10145 |

Из таблицы видно, что отрицательное влияние на уровень фондоотдачи и объем производства продукции оказали снижение доли активной части фондов, увеличение доли дорогого оборудования, сверхплановые целодневные и внутрисменные простои техники. В ходе последующего анализа следует изучить причины этих простоев и найти резервы их сокращения. За счет уменьшения сверхплановых простоев оборудования выпуск продукции на анализируемом предприятии может увеличиться на 8345 млн руб. (1980+3881+2484).

Влияние факторов изменения фондоотдачи на уровень рентабельности фондов определяется умножением абсолютного прироста фондоотдачи за счет i-го фактора на плановый уровень рентабельности продукции (табл. 3).

Результаты факторного анализа фондорентабельности

| Фактор | Изменение фонодоотдачи, руб. | Расчёт влияния | Изменение фондорен- табельности, % |

| Первого уровня 2. Доля активной части фондов 3. Отдача активной части фондов | -0.05 -0,30 | -0,05*18,65 -0,30*18,65 | -0,932 -5,595 |

| Итого | -0,35 | -0,35*18,65 | -6,527 |

| Второго уровня 3.2.1.Структура оборудования 3.2.2.Целодневные простои 3.2.3.Коэффициент сменности 3.2.4.Внутрисменные простои 3.2.5.Среденечасовая выработка | -0,42858 -0,14142 -0,27720 -0,17742 +0,72462 | -0,42858*18,65 -0,14142*18,65 -0,27720*18,65 -0,17742*18,65 +0,72462*18,65 | -7,993 -2,637 -5,170 -3,309 +13,514 |

| Итого | -0,30*18,65 | -5,595 | |

| Третьего уровня 3.2.5.1.Замена оборудования 3.2.5.2.Внедрение мероприятий НТП 3.2.5.3.Социальные факторы | +0,4242 +0,2484 +0,05202 | +0,4242*18,65 +0,2484*18,65 +0,05202*18,65 | +7,911 +4,633 +0,970 |

| Итого | +0,72462 | +0,72462*18,65 | +13,514 |

На основании этого расчета можно установить неиспользованные резервы повышения уровня рентабельности основных производственных фондов. За счет сокращения сверхплановых целодневных и внутрисменных простоев оборудования и повышения коэффициента сменности до планового уровня предприятие имело возможность повысить рентабельность основных фондов на 11,1% (2,63+5,17+3,3).

Похожие работы

... основных фондов и производственных мощностей имеет материальное стимулирование рабочих. Заключение В данной курсовой работе были рассмотрены основные понятия, связанные с формирование и использованием основного капитала предприятия. Основной капитал предприятия складываются из основных производственных фондов и основных непроизводственных фондов. Кроме основных производственных фондов ...

... ресурсах, приходяцаяся на 1 рубль выручки так же снизился на 18 %. Поэтому, несмотря на привлечение заемных средств в виде кредитов, предприятие эффективно использует оборотный капитал. Однако в целом, характеризуя использование основного и оборотного капитала следует тенденция уменьшения темпов производительности труда на ООО «ТЭМРО» за счет увеличения износа основных производственных фондов. ...

... направление улучшения их использования. Таким образом, существенным направлением повышения эффективности использования основных средств предприятия ОАО “Гомельдрев” ФСК может стать также совершенствование структуры основных производственных фондов. На производственную структуру основных фондов оказывает влияние развитие концентрации, специализации, кооперирования и комбинирования производства. ...

... . Она показывает долю стоимости основных фондов, приходящуюся на каждый рубль выпускаемой продукции. Если фондоотдача должна иметь тенденцию к увеличению, то фондоёмкость - к снижению. 2. Анализ эффективности использования основного капитала предприятия ООО "Рубин-Люкс" 2.1 Значение и задачи анализа основного капитала В рыночных условиях стабильность положения хозяйствующего субъекта в ...

0 комментариев