Навигация

Критерії визнання доходу від реалізації продукції

37685

знаков

10

таблиц

3

изображения

1.2 Критерії визнання доходу від реалізації продукції

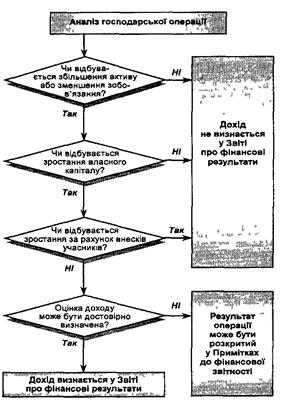

Положенням (стандартом) бухгалтерського обліку 15 "Дохід" визначено критерії визнання доходу для трьох типів операцій: реалізації продукції (товарів), надання послуг і використання активів підприємства, які приносять відсотки, роялті та дивіденди іншими сторонами (рисунок 1).

Критерії визнання доходу застосовуються до кожного типу операцій, проте стандартом визначено обставини, за яких вони застосовуватимуться до кожної з трьох категорій доходу. Ці критерії, звичайно, застосовуються окремо до кожної операції. Водночас, за певних обставин, додержуючи принципу превалювання сутності над формою (операції обліковуються відповідно до їх сутності, а не лише виходячи з юридичної форми), критерії визнання застосовуються до:

• окремих тотожних елементів операції, коли компенсація охоплює одночасно і реалізацію продукції (товарів), і окремо супутню послугу (наприклад, коли ціна реалізації продукції (товару) включає певну суму за подальше обслуговування, ця сума відстрочується і визначається як дохід за період, впродовж якого здійснюється обслуговування);

• двох чи більше операцій разом, якщо це випливає із суті господарської операції (операцій) (наприклад, підприємство може продати товари (продукцію) і одночасно укласти окрему угоду на придбання товарів (продукції) у майбутньому. У такому разі дві операції розглядаються разом). Визнання доходу за сутністю операції подано на рисунку 2

Рисунок 1. Критерії визнання доходу

Дохід від реалізації продукції (товарів, інших активів) повинен визнаватися у разі наявності всіх таких умов:

· покупцеві передані ризики й вигоди, пов'язані з правом власності на продукцію (товар, інший актив);

· підприємство не здійснює надалі управління та контроль за реалізованою продукцією (товарами, іншими активами),

· сума доходу може бути достовірно визначена;

· впевненість, що в результаті операції збільшаться економічні вигоди підприємства,

· втрати, пов'язані з операцією, можуть бути достовірно визначені.

Достовірність вимірювання витрат, які були або будуть понесені в зв'язку з операцією, визначає вигнання доходу від продажу. Так, якщо понесені витрати або ті, що будуть понесені в зв'язку з операцією, неможливо достовірно виміряти, дохід від продажу не визнається. Цей критерій випливає з принципу відповідності доходів і витрат. За цим принципом для визначення фінансового результату звітного періоду необхідно порівняти доходи звітного періоду з витратами, що були здійснені для отримання цих доходів. Інакше кажучи, коли визнається дохід, визнаються і пов'язані з ним витрати, включаючи оцінку майбутніх витрат. Звичайним прикладом майбутніх витрат, які будуть оцінені і нараховані, є гарантійні витрати. Якщо майбутні витрати не можна достовірно оцінити, визнання доходу відкладається доти, поки сума таких витрат буде найбільш достовірно оцінена або фактично понесена.

За таких обставин будь-яка вже отримана компенсація за реалізацію товарів визнається як зобов'язання або відкладений прибуток.

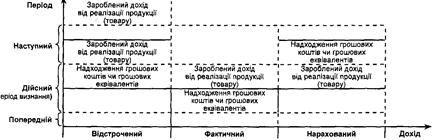

Застосування принципу нарахування та принципу відповідності доходів та витрат, фактичне надходження грошових коштів чи грошових еквівалентів під час визнання доходів зумовлюють розподіл доходів та витрат відповідно на фактичні, відстрочені та нараховані.

Схематично розподіл доходу та витрат показано на рисунках 3 і 4.

Рисунок 4. Розподіл витрат

2. Динаміка та структура об’ємів реалізації продукції

ДП “Квазар-Мікро Суми” є регіональним офісом корпорації Квазар-Мікро. ДП “Квазар-Мікро Суми” представляє інтереси корпорації в Сумському регіоні і діє згідно корпоративної стратегії.

Сьогодні в «Квазар-Мікро» працює більш 500 висококласних фахівців, що мають великий досвід роботи в області інформаційних технологій і менеджменту. Десятки інженерів «Мікро» мають сертифікати міжнародного зразка, що дають право на розробку, виробництво і супровід самого складного комп'ютерного устаткування.

Комп'ютери і сервери «Квазар-Мікро» виготовляються і тестуються на найбільшому в Україні комп'ютерному виробництві, сертифікованому на відповідність вимогам міжнародного промислового стандарту ISO9001 та його українського аналога ДСТУ-ISO-9001-95.

Таблиця 2.1. Статистичні дані діяльності підприємства по рокам

грн.

| Показники | 2005 | 2006 | 2007 | 2008 | 2009 |

| Кількість робітників відділу реалізації, чол.. | 12 | 13 | 15 | 16 | 15 |

| Рентабельність, % | 21 | 21 | 19 | 19 | 17 |

| Середня собівартість ПК, грн. | 3150 | 2970 | 2890 | 2470 | 2430 |

| Середня ціна продажу, грн | 3810 | 3595 | 3440 | 2940 | 2845 |

| Кількість реалізованих ПК, шт | 175 | 297 | 350 | 340 | 378 |

| Виручка від реалізованих ПК, грн. | 666750 | 1067715 | 1204000 | 999600 | 1075410 |

| Загальні витрати, грн. | 551250 | 882090 | 1011500 | 839800 | 918540 |

| Доход від продажу ПК, грн. | 115500 | 185625 | 192500 | 159800 | 156870 |

Таблиця 2.2. Аналіз динаміки показників

| Показники | 2005 | 2006 | 2007 | 2008 | 2009 | Динаміка | Відхилення |

| Кількість робітників, чол.. | 12 | 13 | 15 | 16 | 15 | 125,0 | 25 |

| Рентабельність, % | 21 | 21 | 19 | 19 | 17 | 81,0 | -19,0 |

| Середня собівартість ПК, грн. | 3150 | 2970 | 2890 | 2470 | 2430 | 77,1 | -22,9 |

| Середня ціна продажу, грн | 3810 | 3595 | 3440 | 2940 | 2845 | 74,7 | -25,3 |

| Кількість реалізованих ПК, шт | 175 | 297 | 350 | 340 | 378 | 216,0 | 116 |

| Виручка від реалізованих ПК, грн. | 666750 | 1067715 | 1204000 | 999600 | 1075410 | 161,3 | 61,3 |

| Загальні витрати, грн. | 551250 | 882090 | 1011500 | 839800 | 918540 | 166,6 | 66,6 |

| Доход від продажу ПК, грн. | 115500 | 185625 | 192500 | 159800 | 156870 | 135,8 | 35,8 |

За аналізуємий період кількість робітників підприємства зросла з 12 до 16 чоловік, що в динаміці склало 125 %, або збільшення на 25 %. Кількість реалізованих ПК зросла на 116 %. Виручка від реалізованих ПК зросла лише на 61,3 %, що стало слідством зниження ціни на комп’ютери на 25,3 %.

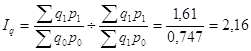

Загальний індекс фізичного обсягу продукції:

де ро - фіксована оптова ціна підприємства за одиницю відповідного виду продукції (комп’ютерів).

Як видно з наведеної формули агрегатного індексу, головною умовою її побудови виступає наявність у чисельнику та знаменнику дробу порівняльних цін, що дозволяє елімінувати вплив цього фактора на фізичний обсяг продукції. Аналогічно розраховується індекс виконання плану фізичного обсягу продукції, для цього в чисельнику враховуються фактичний випуск окремих видів продукції q1, а в знаменнику - плановий qn.

Індекс фізичного обсягу продукції можна визначити також, виходячи з системи взаємопов'язаних індексів, зокрема, індексу вартості продукції (товарообороту):

індексу цін на цю продукцію:

Якщо поділити перший індекс на другий, то одержимо індекс фізичного обсягу:

Наприклад, обсяг продукції у фактично діючих цінах зріс в звітному періоді порівняно з базисним на 61 %, а ціни за цей період знизились на 25,3 %, тоді індекс фізичного обсягу продукції становитиме: 2,16 (1,61: 0,747). Отже, обсяг продукції в цінах базисного періоду збільшиться на 116%.

Таблиця 2.3. Виручка від реалізації продукції по товарних групах

| Товарні групи | 2005 | 2006 | 2007 | 2008 | 2009 |

| Системна інтеграція. Впровадження комплексних рішень та проектів в області інформаційних технологій, тис. грн. | 60 | 73 | 79 | 91 | 113 |

| Розробка та впровадження програмного забезпечення, тис. грн. | 2,1 | 4,5 | 4,7 | 21,0 | 37,7 |

| Дистрибуція, тис. грн. | 120 | 110 | 180 | 210 | 230 |

| Продаж комп’ютерів, серверів власного виробництва та периферійного обладнання відомих світових виробників, тис. грн. | 935 | 1350 | 1450 | 1290 | 1240 |

| Сервісне гарантійне та пост гарантійне обслуговування, тис. грн. | 40 | 42 | 59 | 78 | 81 |

Таблиця 2.4. Аналіз динаміки виручки від реалізації продукції по товарних групах

| Проказники | 2005 | 2006 | 2007 | 2008 | 2009 | Динаміка % | Відхилення +;- |

| Товарні групи | |||||||

| Системна інтеграція. Впровадження комплексних рішень та проектів в області інформаційних технологій, тис. грн. | 60 | 73 | 79 | 91 | 113 | 188,3 | 88,3 |

| Розробка та впровадження програмного забезпечення, тис. грн. | 2,1 | 4,5 | 4,7 | 21 | 37,7 | 1795,2 | 1695,2 |

| Дистрибуція, тис. грн. | 120 | 110 | 180 | 210 | 230 | 191,7 | 91,7 |

| Продаж комп’ютерів, серверів власного виробництва та периферійного обладнання відомих світових виробників, тис. грн. | 935 | 1350 | 1450 | 1290 | 1240 | 132,6 | 32,6 |

| Сервісне гарантійне та пост гарантійне обслуговування, тис. грн. | 40 | 42 | 59 | 78 | 81 | 202,5 | 102,5 |

| Канали реалізації продукції | 2005 | 2006 | 2007 | 2008 | 2009 |

| Промислові підприємства, тис. грн. | 294,2 | 378,0 | 406,0 | 361,2 | 347,2 |

| Банківські та фінансові установи, тис. грн. | 195,8 | 297,0 | 319,0 | 283,8 | 272,8 |

| Підприємства середнього та малого бізнесу, тис. грн.. | 178,0 | 270,0 | 290,0 | 258,0 | 248,0 |

| Державні установи, тис. грн. | 160,2 | 243,0 | 261,0 | 232,2 | 223,2 |

| Приватні особи, тис. грн.. | 106,8 | 162,0 | 174,0 | 154,8 | 148,8 |

Таблиця 2.6. Аналіз динаміки виручки від реалізації продукції

| Канали реалізації продукції | 2005 | 2006 | 2007 | 2008 | 2009 | Динаміка | Відхилення |

| Промислові підприємства, тис. грн. | 294,2 | 378 | 406 | 361,2 | 347,2 | 118,0 | 18,0 |

| Банківські та фінансові установи, тис. грн. | 195,8 | 297 | 319 | 283,8 | 272,8 | 139,3 | 39,3 |

| Підприємства середнього та малого бізнесу, тис. грн.. | 178 | 270 | 290 | 258 | 248 | 139,3 | 39,3 |

| Державні установи, тис. грн. | 160,2 | 243 | 261 | 232,2 | 223,2 | 139,3 | 39,3 |

| Приватні особи, тис. грн.. | 106,8 | 162 | 174 | 154,8 | 148,8 | 139,3 | 39,3 |

3. Аналіз прибутку від реалізації

3.1 Динаміка зміни прибутку від реалізації

Таблиця 3.1.1.1. Аналіз динаміки зміни прибутку від реалізації

тис грн

| Показники | 2008 рік | 2009 рік | Відхилення | ||||

| План (в спів ставних цінах) | Факт | від 2008 р | від плану | ||||

| абс. | % | абс. | % | ||||

| 1. Обсяг реалізації | 37 300 | 37 980 | 38 350 | + 1 050 | + 2,82 | + 370 | + 0,97 |

| 2. Собівартість продукції | 26 300 | 26 800 | 27 100 | + 800 | + 3,04 | + 300 | + 1,12 |

| 3. Прибуток від реалізації | 11 000 | 11 180 | 11 250 | + 250 | + 2,27 | + 70 | + 0,63 |

Як видно з таблиці 3.1.1.1 прибуток від реалізації в порівнянні з минулим роком збільшився на 250 тисяч грн, або на 2,27%, незважаючи на те, що собівартість збільшилася на 800 тисяч грн. чи на 3,04%. Це супроводжувалось збільшенням обсягів реалізації на 1 050 тис грн чи на 2,82%.

У порівнянні з плановими показниками прибуток від реалізації також зріс на 0,63 % (на 70 тис. грн в абсолютних одиницях). Ріст собівартості на 300 тисяч грн. не вплинув на зниження прибутку за рахунок того, що план по обсягу реалізації був перевиконаний на 370 тисяч грн.

3.1.2 Динаміка зміни частки прибутку від реалізації у виторзі

Таблиця 3.2.1. Аналіз динаміки зміни частки прибутку від реалізації у виторзі тис.грн

| Показатель | 2008 рік | 2009 рік | Відхилення | ||

| План (в спів ставних цінах) | від 2008 р | від 2008 р | від плану | ||

| 1. Обсяг реалізації | 37 300 | 37 980 | 38 350 | + 1 050 | + 370 |

| 2. Прибуток від реалізації продукції, робіт, послуг | 11 000 | 11 180 | 11 250 | + 250 | + 70 |

| 3. Питома вага прибутку від реалізації продукції, робіт, послуг у виторзі, % | 29,5 | 29,4 | 29,3 | - 0,2 | - 0,1 |

Показники частки прибутку від реалізації в порівнянні з попереднім роком, і в порівнянні з плановим, залишилися майже на колишньому рівні з незначним зменшенням. На це вплинуло незначне в порівнянні з обсягом реалізації збільшення прибутку від реалізації. Якщо обсяг у порівнянні з минулим роком збільшився на 2,8 %, то прибуток тільки на 2,2 %. Також план по обсягу перевиконаний на 0,97 %, а по прибутку - на 0,62 %.

Похожие работы

... реалізує свою продукцію згідно з укладеними договорами, і відвантаження здійснює лише після 100% грошової передоплати. Можливе використання акредитиву. Перевага віддається прямим споживачам продукції. 2. Аналіз виробництва та реалізації продукції Головним завданням промислових підприємств є виробництво високоякісної продукції для найбільш повного задоволення потреб народного господарства і ...

... скидки з рознічної ціни ВИСНОВКИ Результати досліджень теоретичної частини дипломної роботи показують, що на сучасному етапі концентрації суб’єктів підприємницької діяльності у об’єднання спеціалізованих фірм (на прикладі фармацевтичного об’єднання ТОВ “Юніфарма”) актуальним та необхідним є проведення комплексного аналізу ефективності їх історичних форм діяльності в галузях виробництва та реалі ...

... ію не покриває зобов”язання підприємства по кредиторській заборгованості, то для регулювання стійкістю підприємства повинен бути чіткий графік реалізації запасів продукції для покриття кредиторської заборгованості; РОЗДІЛ 3 ОПТИМІЗАЦІЯ ФІНАНСОВОЇ СТРАТЕГІЇ ДІЯЛЬНОСТІ ТОВ “ПРОВАНСЕ” 3.1 Напрямки оптимізації стратегії формування фінансових джерел діяльності ТОВ “Провансе” Як показано в ...

... підприємства, виявляють "вузькі" місця і резерви підвищення ефективності діяльності, розробляють рекомендації щодо поліпшення фінансового стану підприємства. РОЗДІЛ ІІ. АНАЛІЗ ФІНАНСОВОГО СТАНУ ВАТ «РАДСАД» 2.1. Експрес-аналіз фінансового стану підприємства І. Оцінка економічного потенціалу суб’єкта господарювання. № п/п Показник Формула 2005 2006 2007 1 ...

0 комментариев