Навигация

1. Доходы бюджета

Чем богаче страна, тем больше доходов у государства. Взимание доходов в бюджет - неоднозначный процесс, он не просто обеспечивает финансовые потребности государства, но и оказывает существенное влияние на состояние производства, на социальную атмосферу в стране, во многом определяет отношения между членами общества и государством.

Большое разнообразие экономических отношений порождает множественность видов доходов в хозяйстве, а отсюда следует и необходимость иметь систему доходов бюджета, так как отдельные виды бюджетных доходов существенно различаются по объектам получения, способам взимания, по своей социальной и экономической значимости.

В настоящее время в России сложились три основные группы бюджетных доходов: налоги, неналоговые доходы и доходы бюджетных целевых фондов. Кроме этого, имеются еще и безвозмездные поступления. Эти поступления связаны обычно с движением средств между бюджетом и внебюджетными и бюджетными целевыми фондами, между разными видами бюджетов внутри бюджетной системы, с использованием резерва средств, не включаемого в бюджет. Могут быть и поступления денег от отдельных экономических субъектов. В целом эта статья доходов в консолидированном бюджете составляет менее процента общей величины доходов. Выделение третьей группы - доходов бюджетных целевых фондов - объясняется нынешней спецификой политической и финансовой жизни России, эти доходы не имеют принципиального отличия от налогов и неналоговых платежей по своему экономическому смыслу, поэтому фактически выступают две самостоятельные группы доходов бюджета - налоги и неналоговые платежи. Главной из этих групп являются, конечно, налоги. Прежде всего, они преобладают количественно. Если исключить бюджетные целевые фонды, то налоги составляют почти 90,0% доходов консолидированного бюджета 2003 г., а неналоговые платежи - 10,0%. Основной доход в составе неналоговых платежей - это доход от государственного имущества или от деятельности государственных организаций, административные платежи, сборы и штрафы. Это как бы доходы, связанные с собственностью государства и деятельностью государственного аппарата и государственных организаций. Возможно, их доля в ближайшие годы несколько повысится, если продолжающаяся приватизация будет организована на более выгодных для государства началах, а также в случае повышения эффективности текущей эксплуатации государственного имущества.

Непосредственно в составе доходов бюджета предусматриваются следующие группы налогов:

налог на прибыль (доход), прирост капитала, сюда включаются налоги на прибыль предприятий и налог на доходы физических лиц;

налоги на товары, услуги, лицензионные и регистрационные сборы; сюда включаются налог на добавленную стоимость, акцизы по товарам, производимым в России, и по товарам, ввозимым в Россию, сборы, налог с продаж и др.;

налоги на совокупный доход. Это налоги в основном для мелких предпринимателей, которые в своем учете не отделяют прибыль от валового дохода, здесь же фигурирует налог на вмененный доход;

налоги на имущество;

платежи за пользование природными ресурсами. Эта группа содержит очень много платежей, относящихся к различным природным ресурсам (недра, континентальный шельф, лесной фонд, водные объекты, сюда же включаются экологические платежи и платежи за право пользования биологическими ресурсами;

налоги на внешнюю торговлю и внешнеэкономические операции. Это в основном таможенные платежи;

прочие налоги, пошлины и сборы. Здесь самый заметный платеж - государственная пошлина.

Федеральными налогами признаются налоги и сборы, устанавливаемые Налоговым кодексом и обязательные к уплате на всей территории РФ. К ним относятся налог на прибыль, подоходный налог с физических лиц, НДС, акцизы, таможенные пошлины и сборы.

Региональными признаются налоги и сборы, введенные в соответствии с Налоговым кодексом и вводимые в действие законами субъектов РФ, обязательные к уплате на территории соответствующих субъектов РФ. Это налог на имущество юридических лиц, налог с региональные лицензионные сборы и др.

Местными налогами признаются налоги и сборы, вводимые в действие в соответствии с Налоговым кодексом нормативными правовыми актами представительных органов местного самоуправления и обязательные к уплате на территории соответствующих муниципальных образований.

Местные налоги и сборы в городах федерального значения Москве и Санкт-Петербурге устанавливаются и вводятся в действие законами указанных субъектов РФ.

Отмечается значительная неравномерность формирования бюджетных доходов по регионам страны. В консолидированном бюджете России 52% всех доходов собирается в 10 субъектах Федерации, а 48% доходов приходится на 79 субъектов. Такие перекосы затрудняют нормальную работу финансовой системы государства.

2. Расходы бюджета

Расходы бюджета непосредственно связаны с функциями государства по управлению общественным развитием, именно через них оказывается воздействие на экономическое и социальное состояние общества. Поэтому структура расходов, особенно консолидированногофедерального бюджетов, в значительной мере отражает структуру государственного управления, что естественно, так как именно в системе ведомств и воплощаются организационно стабильные функции управления.

Одна из сложных проблем бюджетного финансирования - разделение отдельных видов расходов между отдельными уровнями бюджетной системы: федеральный, субъект Федерации, местное самоуправление. Существует группа расходов, находящихся исключительно в ведении Федерации. Это оборона, международная деятельность и некоторые другие. Но большинство статей расхода присутствуют в бюджетах всех уровней, что ставит вопрос о доле каждого уровня в общей сумме данных расходов. В общем смысле ясно, что расходы, к примеру, на образование, социальную политику и т.п. должны в большей мере осуществляться через бюджеты субъектов Федерации и местные бюджеты.

Приведем конкретные данные по доходам и расходам бюджет Российской Федерации за 2003 г.

Доходы и расходы консолидированного бюджета

|

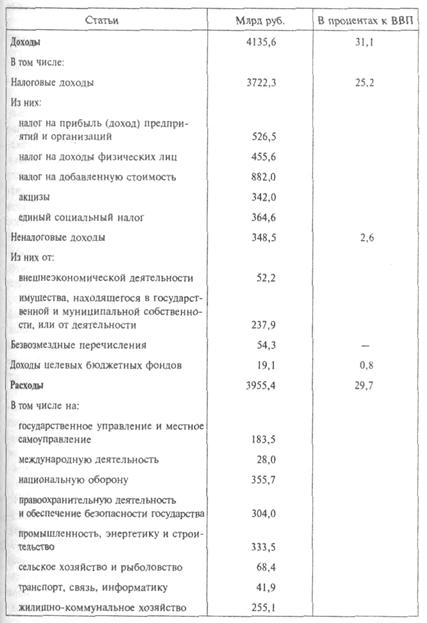

Таблица 1. Консолидированный бюджет России в 2003г.

в табл.1 числа в сумме дают итог расходов и доходов, расшифровка других данных дана не полностью. В соответствии с международными правилами показатели консолидированного бюджета показаны не только в абсолютных числах, но и по отношению к ВВП, его величина составила в 2003 г.13 304,7 млрд руб. Доля бюджета в ВВП обычно определяется по расходам. Как видно из таблицы, эта доля составила 29,7%, а с учетом профицита - 31,1%, что значительно ниже, чем в развитых странах, правда, следует учесть, что в России еще имеются государственные внебюджетные фонды, по экономической сущности не отличающиеся от бюджета. Абсолютные размеры консолидированного бюджета России в несколько раз ниже (при пересчете по текущему курсу рубля) бюджетов развитых стран. Даже с поправкой на заниженность курса рубля отставание громадное.

В доходной части, как и положено, преобладают налоги, а самый главный (по объему) налог - на добавленную стоимость. Но есть основания полагать, что в ближайшие годы его может превзойти налог на прибыль, который быстро растет за последнее время. Пока скромное место занимает налог на доходы физических лиц, что не соответствует традициям рыночной экономики.

Структура доходов (налоговых поступлений) бюджета отражает социальный состав общества, дает характеристику его экономического базиса. Высокий удельный вес косвенных налогов говорит, как правило, об отставании в экономическом развитии, о низком уровне доходов членов общества, занятых в производстве товаров и услуг. В перспективе желательны положительные сдвиги в структуре доходов бюджета, связанные с ростом прямых налогов, в первую очередь подоходного налога с отдельных граждан, включая налог с доходов от мелкого предпринимательства (в России сюда входит и налог на вмененный доход) налог с дохода от ценных бумаг и депозитов в банках. Видимо, в будущем уменьшится численность наемных рабочих и соответственно уменьшится доля налога с заработной платы.

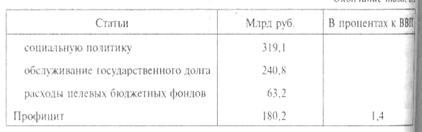

В расходах бюджета две самые крупные статьи - социально-культурные мероприятия и оборона. И это действительно два самых главных направления финансирования общественных нужд в современных условиях.

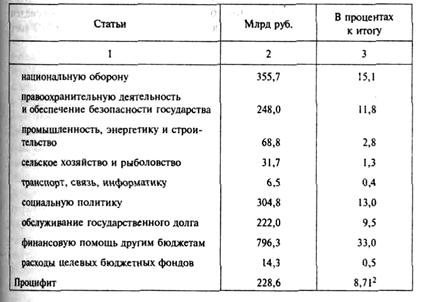

Представляет интерес состав расходов консолидированного бюджета в 2003 г. на социально-культурные мероприятия. Они приводятся в табл.2.

Таблица 2. Состав расходов консолидированного бюджета на социально-культурные мероприятия в 2003г.

Как видно из таблицы, расходы, объединенные в этой статье, достаточно разнородны. Но если отделить затраты на культуру, искусство и кинематографию, а также на средства массовой информации, то возникает более однородный блок затрат. В этом блоке главное - расходы на образование - 477,5 млрд руб., по отношению ко веем расходам консолидированного бюджета это около 12%, что, конечно, недостаточно для России. Малы сами по себе и расходы на здравоохранение и на социальную политику, но здесь следует учитывать еще и внебюджетные целевые фонды, в которых содержатся близкие по назначению средства. С учетом этого доля государственных расходов в ВВП поднимается до 33,1%) но этого все равно недостаточно для России в нынешнем состоянии. Следует отметить, что расходы на обязательное медицинское обслуживание населения во внебюджетном фонде составляют более 80 млрд руб., что является существенным дополнением к прямым бюджетным расходам на эти цели. А социальные расходы во внебюджетных фондах в 2003 г. (пенсии и социальное страхование) составили около 700 млрд руб., что значительно больше, чем затраты консолидированного бюджета на социальную политику (319,1 млрд руб). Близость по содержанию некоторых статей бюджета и внебюджетных фондов лает основание полагать, что самостоятельное существование этих фондов не связано с серьезными причинами. Вполне возможно в дальнейшем и объединение финансирования социальных нужд в единой финансовой структуре.

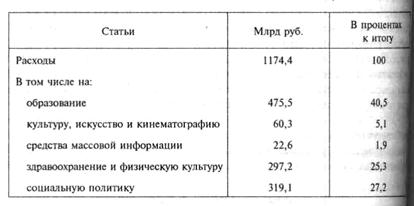

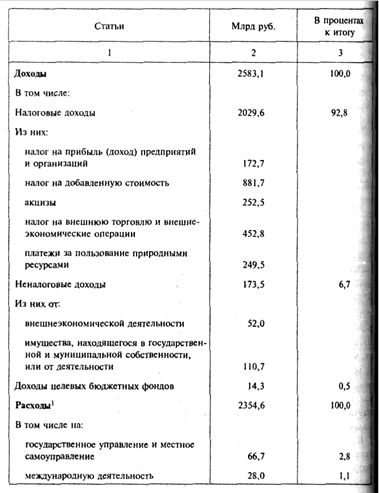

Приведем данные о федеральном бюджете, который, безусловно, является главным звеном системы государственных финансов России (табл. .3).

Таблица 2. Федеральный бюджет России в 2003 г.

Как следует из приведенных данных, и в консолидированном бюджете страны, и в федеральном бюджете имеется профицит, причем он наблюдается уже на протяжении нескольких лет. На первый взгляд это является положительным обстоятельством, но особенно ликовать по этому поводу не следует, так как экономический смысл профицита (равно как и дефицита) бюджета зависит от конкретных обстоятельств, сложившихся в хозяйстве и обществе. В любом случае не следует полагать, что профицит - это всегда хорошо, а дефицит - всегда плохо.

Точная оценка соотношения доходов и расходов бюджета определяется комплексными результатами всей финансово-кредитной политики. Тут важны и уровень инфляции, и объем инвестиций, а также динамика курса национальной валюты, состояние платежного баланса и финансового рынка.

Резервные фонды

Важной статьей расходной части бюджета является резервный фонд, он может достигать до 3% всего объема расходов в федеральном бюджете. Расходуется этот фонд при возникновении чрезвычайных обстоятельств и различных непредвиденных ситуаций. Образование такого фонда - важный фактор устойчивости всей бюджетной системы. Фактически расходы по резервному фонду составили в 2003 г.4 млрд руб. в консолидированном бюджете против 15 млрд руб. по плану. В основном это были расходы в консолидированном бюджете субъектов Федерации. В целом расходы из резервного фонда составили 0,14% общих расходов консолидированного бюджета страны, т.е. серьезной роли этот фонд пока не играет.

В составе расхода бюджета имеется также резервный фонд Президента Российской Федерации. Его величина ограничена 1% общей суммы расходов утвержденного федерального бюджета. Фонд используется для покрытия непредвиденных расходов, и в первую очередь тех, которые возникли в связи с указами Президента. Расходование средств фонда происходит только в соответствии с письменными указаниями Президента. Существует ряд ограничений на использование средств этого фонда, нельзя, к примеру, их использовать на проведение выборов и т.п.

В 2002 и 2003 гг. актуальной была проблема создания особого финансового резерва для платежей по внешнему государственному долгу. Следует учесть, что значительная часть доходов и расходов обшей бюджетной системы проходит через бюджеты субъектов Федерации и местных органов власти. Общий объем консолидированного бюджета субъектов Федерации и местных властей составлял в 2003 г. 1930,2 млрд руб. по доходам и 1980 млрд руб. по расходам, т.е.41,4% по доходам и 50% по расходам консолидированного бюджета Федерации. Субъекты Федерации могут формировать и внебюджетные фонды, как правило, социального назначения. Поэтому реальные финансовые возможности субъектов Федерации и местных властей больше, чем следует из их бюджетов. Между федеральным бюджетом и бюджетами субъектов Федерации идет активный оборот средств, не отражаемый в итоговых показателях доходов и расходов. Федеральный бюджет может предоставлять ссуды, теоретически может их и получать. Он направляет нижестоящим бюджетам дотации и трансферты, может перераспределять по согласованию со всеми участниками операции.

Заключение

Очень сложно осуществить переход от одного типа производственно-экономических отношений к другому, от административно-командной системы к рыночной, да еще в масштабах такой страны, как Россия, с ее огромными пространствами, разнообразием почвенно-климатических условий, национальных традиций и разным уровнем экономического развития различных регионов. Понятно, что такой переход требует колоссальных усилий, затрат и значительного времени. Трудности перехода усугубляются теми негативными явлениями, которые до сих пор носили скрытый характер и накапливались десятилетиями, а ныне обнаружились во всей полноте.

Так, начиная с 60-х гг., в снижении темпов роста стал проявляться эффект резких нарушений пропорций общественного производства. Главная доля ресурсов затрачивалась на производство средств производства и развитие ВПК, создающего средства вооружения. На производство же товаров народного потребления расходовалась крайне недостаточная часть национального дохода, следствием чего стал постоянно увеличивающийся разрыв между растущими номинальными (денежными) доходами населения и их товарным покрытием. Это означало, что реальные доходы росли очень медленно

Жизнеспособность и более высокая экономическая эффективность рыночных систем, демонстрируемая развитием передовых стран мира, предопределила выбор в пользу перехода к современному типу рыночной экономики - социально ориентированной и регулируемой рыночной системе хозяйства. Но сам этот переход не может быть легким и мгновенным. К тому же трудности перехода усугубляются развалом СССР, разрывом десятилетиями налаживаемых связей между республиками, входившими в его состав.

Поэтому экономический кризис, который ныне переживает наша страна, является особым - его можно квалифицировать как кризис трансформационный, т.е. кризис трансформации социально-экономической системы.

Список используемых источников

1. Курс экономической теории. Под общей ред. Чепурина М.Н., Киселевой Е.А. - Киров, 1994.

2. Предпринимательство: Учебник для вузов / Под ред. проф. В.Я. Горфинкеля - М.: ЮНИТИ-ДАНА, 2002г. - 523с.

3. Экономическая теория: Учеб. для студ. высш. учеб. Заведений / Под ред. В.Д. Камаева. - 7-е изд., перераб. и доп. - М.: Гуманит. изд. центр ВЛАДОС, 2002. - 640 с.

4. Экономика: учебник / под ред. А.С. Булатова. - М.: Экономистъ, 2006. - 831 с.

5. Дадалко В.А. Мировая экономика: Учеб. пособие. - Мн.: "Ураджай", "Интерпрессервис", 2001 - 592 с.

6. Мовсесян А.Г., Огнивцев С.Б., Мировая экономика. Учебник. М.: "Финансы и статистика", 2001 - 455 с.

7. Кузин Б.И., Юрьев В.Я, Шахдинаров Г.М. Методы и модели управления фирмой. - СПб.: Питер, 2001. - 432 с.

8. Туган-Барановский М.И. Избранное. Периодические промышленные кризисы. История английских кризисов. Общая теория кризисов. - М.: Наука, "Российская политическая энциклопедия" (РОССПЭН), 1997. - 574 с. (Серия "Памятники экономической мысли")

9. Маркс К. "Капитал". // Маркс К., Энгельс Ф. Собр. соч. Т.23-25.

10. Митчел У.К. Экономические циклы. - М. - Л., 1930. Мотылев В.Е. Экономическая история зарубежных стран. - 1961. - 355 с.

11. Шойберг М.Я. История экономики. - М., 1997 - 266 с.

12. Государственные и муниципальные финансы: учебник / под ред. проф. С.И. Лушина, проф. В.А. Слепова. - М.: Экономисть, 2006. - 763 с.

[1] Курс экономической теории. Под общей ред. Чепурина М.Н., Киселевой Е.А. – Киров, 1994.

[2] Курс экономической теории. Под общей ред. Чепурина М.Н., Киселевой Е.А. – Киров, 1994.

[3] Государственные и муниципальные финансы : учебник / под ред. проф. С.И. Лушина, проф. В.А. Слепова. — М. : Экономисть, 2006. — 763 с.

Похожие работы

... , причины возникновения, типология…………………………………6 Последствия инфляции……………………………………………………………15 Варианты антиинфляционной политики…………………………………………19 Глава 2. Анализ антиинфляционной политики в Российской Федерации на современном этапе………………………………………272.1 Опыт антиинфляционного регулирования в зарубежных странах (на примере Израиля)………………………………………………………………272.2 Инфляционные ...

... , а вслед за ним и платежный баланс. Чересчур высокий курс валюты отпугивает иностранных инвесторов, негативно сказывается на зарубежных капиталовложениях в национальную экономику. 3. ИНФЛЯЦИЯ И АНТИИНФЛЯЦИОННАЯ ПОЛИТИКА В РОССИИ 3.1 Особенности инфляционного процесса в России. В 1996-1997 гг., несмотря на существенное снижение темпов инфляции, спад производства не сменился подъемом даже в ...

... на устранение причин, обуславливающих сохранение относительно высокой инфляции. При формировании и реализации бюджетной политики Правительству Российской Федерации надлежит предпринять действия по следующим направлениям. Первое. Обеспечение сбалансированности бюджетной системы Российской Федерации в долгосрочном периоде. Прежде всего, это касается выполнения обязательств государства в сфере ...

... эффективно использовать накопленный инвестиционный потенциал в интересах значительного повышения конкурентоспособности российской экономики и благосостояния ее граждан. 3 Современный уровень инфляции и задачи антиинфляционной политики России 3.1 Инфляционные процессы в России на начало 2008 года Согласно данным Федеральной службы государственной статистики базовый индекс потребительских ...

0 комментариев