Навигация

Формы проявления инвестиций

28999

знаков

2

таблицы

4

изображения

4. Формы проявления инвестиций

Инвестиции проявляются на предприятиях в многообразных формах. Это многообразие видов инвестиций, при осуществлении которых предъявляются особые требования к их планированию и расчету.

Дадим классификацию видов инвестиций. Проведем сначала разграничение между второстепенными и главными классификационными критериями. В то время как второстепенные критерии характеризуют внешнее проявление инвестиций, главные критерии касаются их экономического содержания.

Второстепенные критерии:

– инвестиционный объект

– причина инвестиций

– сфера инвестиций

Главные критерии:

– последствия инвестиций

– при количественном рассмотрении

– при качественном рассмотрении

– при рассмотрении в аспекте времени

– степень взаимозависимости инвестиций

– степень неопределенности

Сначала остановимся на рассмотрении второстепенных критериев.

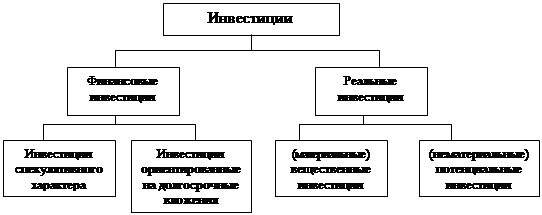

Рис.3. Виды инвестиций по критерию "объект инвестиций"

Как показано на рисунке 3, по критерию объект инвестиций различие проводится между финансовыми и реальными инвестициями. Финансовые инвестиции имеют место при связывании капитала в таких формах, как банковские вклады, облигации, инвестиционные сертификаты, доли в фондах недвижимости или доли участия. Они имеют либо спекулятивный, либо ориентированный на долгосрочные вложения характер. Реальные инвестиции можно подразделить на материальные, т.е. вещественные, и нематериальные, т.е. потенциальные инвестиции. При потенциальных инвестициях производятся нематериальные блага, например, посредством обучения или переквалификации, рекламы, а также проведения исследовательских и проектно-конструкторских работ. При этом речь может идти о потенциале знаний сотрудников на предприятии, а также потенциале предприятия по отношению к третьим лицам или организациям (например, торговый знак фирмы). Вещественные инвестиции, напротив, служат предоставлению материальных благ, к которым относятся средства производства. Производственный фактор "средства производства" охватывает машины (установки, агрегаты), участки земли, здания, транспортные средства и ЭВМ.

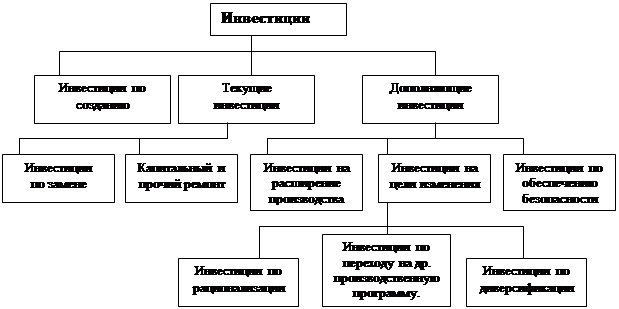

Классификация по критерию причина инвестиций возможна прежде всего для реальных экономических инвестиций. Она ведет к разграничению между инвестициями по созданию предприятий, дополняющими и текущими инвестициями (см. рис.4).

Рис 4. Виды инвестиций по критерию "причина инвестиций"

С инвестиций по созданию предприятия начинается деятельность любого предприятия. При этом речь может идти о создании нового предприятия или филиала уже существующего предприятия.

К текущим инвестициям относятся текущий и капитальный ремонт, а также инвестиции по замене изношенного и устаревшего оборудования. Инвестиции по замене имеют место в классическом виде тогда, когда имеющиеся средства производства заменяются идентичными объектами. Часто замена происходит на усовершенствованные средства производства. В этом случае инвестиции по замене представляют собой одновременно инвестиции по рационализации и/или расширению производства.

Дополняющие инвестиции касаются, подобно текущим инвестициям, оснащения средствами производства в уже существующих местах размещения. К дополняющим инвестициям относятся инвестиции на расширение производства, внесение изменений в производственную программу и обеспечение безопасности производства. Инвестиции на расширение производства ведут к увеличению мощностей предприятия. Характерной особенностью инвестиций по внесению изменений в производственную программу является модификация предприятия по всевозможным причинам. Так инвестиции по рационализации служат снижению издержек, инвестиции по переходу на новую программу - приведению производства в соответствие с изменением объемов сбыта прежних видов продукции и инвестиции по диверсификации - подготовке к изменениям программы сбыта, на которую оказывает влияние введение новых изделий или освоение новых рынков. Разграничение между инвестициями на расширение производства и инвестициями с целью изменения производственной программы часто в конкретном случае представляется затруднительным, т.к. в большинстве случаев расширение мощностей происходит одновременно с изменением производственной программы. Инвестиции по обеспечению безопасности представляют собой мероприятия, предназначенные для устранения источников опасности для предприятия или для подготовки к ним. Примерами таких мероприятий являются приобретение долей участия в предприятиях по обеспечению сырьем, участие в исследованиях и разработках, реклама, обучение и переквалификация, а также (при трактовании понятия инвестиций, определяемых имуществом, в широком смысле) поддержание запасов.

Третьим второстепенным классификационным критерием является критерий "сфера инвестиций". По этому критерию происходит классификация по функциональным сферам предприятия, в которые осуществляются инвестиции. Например, согласно этому критерию можно различать инвестиции в сферы закупок, производства, сбыта, управления, кадров, а также исследований и разработок. Классификация по критерию "сфера инвестиций" применима прежде всего для реальных инвестиций.

Классификация видов инвестиций с помощью второстепенных критериев может использоваться прежде всего для характеристики и однозначного разграничения конкретных инвестиционных проблем. В отличие от этого далее приводимые классификации на основе главных критериев служат выбору целесообразных способов при планировании и расчете инвестиций.

Последствия альтернативных инвестиций естественным образом играют решающую роль для их оценки. Они различаются по нескольким признакам, которые все без исключения могут быть использованы для классификации видов инвестиций.

В отношении количественных факторов сначала ставится вопрос о том, могут ли они однозначно быть отражены в количественных и/или стоимостных показателях и отнесены к отдельным объектам. Непосредственно отнесенные к отдельным инвестиционным объектам количественные или стоимостные потоки могут во временном аспекте представлять собой переменные и постоянные величины. Структура платежных потоков может использоваться для классификации различных типов инвестиций. Следует также упомянуть, что величина выплат на приобретение предметов имущества также может найти применение в качестве критерия классификации.

Различия имеют место также относительно качественных свойств инвестиционных объектов. Примерами таких свойств являются многоцелевое использование, обеспечение безопасности предприятия, высокое качество производимой продукции, безотходность производства и т.д.

Во временном аспекте классификация может производиться относительно продолжительности срока эксплуатации инвестиционного объекта. Этот показатель, кроме того, например, при финансовых инвестициях, может быть определенным или неопределенным. Различия существуют также во времени окончания эксплуатации. Так по окончании эксплуатации может быть принято решение об отказе от строительства заменяющего объекта (одноразовая инвестиция). Также вместо прежнего могут быть предусмотрены один или несколько заменяющих объектов, которые идентичны с исходным объектом или отличаются от него (многоразовые инвестиции).

Еще одним главным критерием классификации инвестиций является степень их взаимозависимости. Инвестиционные объекты являются частью системы под названием "предприятие". Система - это совокупность элементов, взаимосвязанных друг с другом. В качестве элементов системы "предприятие" могут рассматриваться средства производства, материалы, персонал, а также функциональные подразделения.

С одной стороны, реализация инвестиций сказывается в большей или меньшей степени на других элементах системы. С другой стороны, на результаты инвестиций часто оказывают влияние решения, касающиеся других элементов системы. Взаимосвязи такого рода существуют прежде всего между инвестиционной сферой и сферой финансирования. Так выгодность инвестиционных объектов зависит от имеющихся в распоряжении финансовых средств. Получение финансовых средств, в свою очередь, обусловлено имеющимися инвестиционными возможностями. Производственная программа планируется, как правило, на основе имеющихся средств производства. Наряду с приведенными здесь взаимозависимостями существуют прочие взаимосвязи, которые особенно важны для инвестиционного планирования.

Число и вид взаимосвязей между инвестиционными объектами, а также инвестиционными объектами и другими сферами предприятия различны. При изолированных инвестициях, например, при определенных финансовых инвестициях, не существует почти никаких связей с другими сферами предприятия, которые необходимо принимать в расчет. Напротив, в случае осуществления инвестиций по расширению производства с целью изготовления нового вида продукции речь идет о взаимосвязанных инвестициях, которые требуют согласования с такими сферами, как сбыт, производство, финансирование, персонал, а также со сферой исследований и разработок.

В отношении критерия "степень взаимозависимости" необходимо еще остановиться на связи с внешней средой предприятия. У предприятий существует ряд взаимосвязей с их внешней средой. Поэтому они могут характеризоваться как открытые системы25. Относительно инвестиционных решений это означает, с одной стороны, что на их результаты в большей или меньшей степени оказывают влияние факторы внешнего характера. С другой стороны, инвестиции влияют на внешние факторы в различных формах, например, через потребление сырья или выделение вредных веществ.

Решение об учете взаимозависимостей такого рода в инвестиционном планировании также должно приниматься по каждому отдельно взятому случаю.

Последним главным критерием классификации является степень неопределенности. Абсолютная определенность в отношении влияния инвестиций вообще не может существовать вследствие их ориентированности на будущее. Однако касательно степени неопределенности имеют место существенные различия, на основе которых можно провести разграничения между относительно надежными и относительно рискованными инвестициями. Так при финансовых инвестициях в твердопроцентные ценные бумаги степень неопределенности довольно низка. При инвестициях в изготовление новых видов продукции, как правило, возникают значительные риски в сфере производства, и прежде всего в сфере сбыта, которые приводят к тому, что нельзя однозначно спрогнозировать влияние этих инвестиций. Инвестиции в сферу исследований и разработок предприятий также можно оценить как крайне рискованные в отношении будущих потребностей в ресурсах и будущих результатов. Некоторые из приведенных классификаций по главным критериям разъясняет таблица 2.

Таблица 2.

Виды инвестиций, классифицированные по главным критериям

| Классификационный критерий | Признак | Простое моделирование | Сложное моделирование |

| количественный аспект | временная структура потоков ценностей | инвестиции с постоянными потоками ценностей | инвестиции с переменными потоками ценностей |

| качественный аспект | диспозиционная свобода | инвестиции одноцелевого назначения | инвестиции многоцелевого назначения |

| временной аспект | срок использования | ограниченные по сроку инвестиции | неограниченные по сроку инвестиции |

| повторение | одноразовые инвестиции | многоразовые инвестиции | |

| степень взаимозависимости | степень взаимосвязи | изолированные инвестиции | взаимосвязанные инвестиции |

| степень неопределенности | степень риска | надежные инвестиции | рискованные инвестиции |

Представленные здесь классификации характеризуют существование инвестиций в многообразных формах проявления. Каждый вид инвестиций представляет собой проявление приведенных признаков. К различающимся по главным классификационным критериям видам инвестиций необходимо применять дифференцированные подходы в процессе инвестиционного планирования и расчета инвестиций.

Необходимо провести дальнейшее разграничение инвестиций, включающее несколько признаков. Для инвестиций стратегического характера присуще, что

– обязательным является принятие решения относительно реализации

– функции управления предприятием,

– им придается огромное значение в вопросе существования предприятия,

– они оказывают значительное влияние на годовой результат деятельности предприятия,

– необходимым является использование значительных ресурсов, а последствия принятия стратегических решений могут быть устранены только путем высоких затрат,

– стратегические решения повторяются в редких случаях, поэтому в большинстве своем носят инновативный характер,

– при принятии стратегических решений необходимо учитывать несколько целей,

– стратегические решения носят долгосрочный характер,

– речь идет о сложных альтернативах, которые последовательно реализуются и касаются большинства сфер функционирования предприятия, тесно взаимосвязанных друг с другом,

– имеет место проблема слабоструктурированного планирования, высока степень неопределенности,

– дифференцированное, подробное и точное планирование возможно только в ограниченной степени,

– процесс принятия решения характеризуется долгим периодом планирования.

Примерами стратегических инвестиций такого рода являются перенос производства, приобретение новых предприятий, а также стратегии роста посредством освоения новых рынков и/или введения новой продукции (стратегии продукт - рынок). Для инвестиций нестратегического характера присущи в качестве тенденции противоположные проявления вышеназванных признаков. Здесь речь может идти об инвестициях по замене оборудования офисов или парка транспортных средств.

Список использованной литературы 1. В.П. Савчук, С.И. Прилипко, Е.Г. Величко.Анализ и разработка инвестиционных проектов. – Учебное пособие. – Киев: Абсолют-В, Эльга, 1999. – 304с.

2. Ю. Блех, У. Гетце. Инвестиционные расчеты. Пер. с нем./Под ред к.э.н. А.М. Чуйкина, Л.А. Галютина – 1-е изд., стереотип Калининград: Янтар.сказ, 19897.-450с.

3. Балабанов И. Основы финансового менеджмента. Как управлять капиталом? — М.: Финансц и статистика, 1995.4. Бланк И.А. Стратегия и тактика управления финансами. — К.: АДЕФ-Украина, 1996.

5. Губський Б.В. Інвестиційні процеси в глобальному середовищі —К.: Наук, думка, 1998. - 390 с.

6. Мертенс А. Инвестиции. — К.: Киевское инвестиционное агентство, 1997.

7. Михайлова Б.А., Рожков Ю.В. Финансово-кредитные методы регулирования инвестиционных рынков. — М.: Перспектива, 1995.

8. Пересада А.А. Інвестиційні процеси в Україні. — К.: JIi6pa, 1998. —392 с.

9. Савчук В.П. Оценка эффективности инвестиций: Учебн. пособие.-Днепропетровск: ГМетАУ, 1998.

10. Турбина К. Инвестиционный процесс и страхование инвестиций.- М.: Анкил, 1995.

Похожие работы

... государственные органы и органы местного самоуправления, иностранные государства, международные объединения и организации, для которых создаются объекты инвестиционной деятельности [11, с.462]. Субъекты антикризисной инвестиционной политики действуют в инвестиционной сфере, где осуществляется практическая реализация финансовых вложений. В состав инвестиционной сферы включаются: сфера капитального ...

... механизма управления антикризисные управляющие и аудиторы преследуют цель установить соответствие между системой антикризисных мер и выбранной стратегией финансового развития. Глава 3 Антикризисное управление в России: механизмы обеспечения 3.1 Институциональные механизмы обеспечения Многие организации сталкивались с теми или иными кризисными ситуациями в результате своей деятельности. ...

... предприятие влияют внешние факторы ( на которые предприятие не в силах повлиять) и внутренние факторы , которые фирма в силах устранять, и регулировать. 1.2 Сущность антикризисного управления на предприятии Антикризисное управление - это система управленческих мер по диагностике, предупреждению, нейтрализации и преодолению кризисных явлений и их причин на всех уровнях экономики. Принимая во ...

... , и предполагается, что возмещение предоставленных фондов произойдет, прежде всего, за счет денежных потоков. [6] 2. Анализ и оценка производственного потенциала исследуемого объекта 2.1 Характеристика объекта Открытое акционерное Общество «Шебекинский маслодельный завод» (ОАО «ШМЗ»), зарегистрировано Администрацией г. Шебекино Белгородской области, регистрационный № 69 от 22.01.1993 г., ...

0 комментариев