Конспект лекцій «Антикризове управління підприємством»

Предмет «Економіка підприємства»

Для узагальнюючої характеристики суті та мети антикризових перетворень в економічній літературі та господарській практиці використовуються такі поняття: санація, реструктуризація, фінансове оздоровлення.

Розглянемо особливості даних термінів та коректність їх застосування.

Термін „санація" використовується у широкому та вузькому контексті слова (значенні). У широкому контексті слова під санацією розуміють сукупність усіх заходів, що здійснюються з метою ліквідації недоліків у роботі підприємства, та забезпечення його ритмічної й ефективної діяльності. Ця точка зору є розповсюдженою серед зарубіжних фахівців з питань фінансового оздоровлення.

Наприклад, німецькі дослідники Б. Бекендерфе та М. Герінг тлумачать санацію як комплекс послідовних, взаємопов'язаних заходів фінансово-економічного, виробничо-технічного, організаційного та соціального характеру, спрямованих на виведення суб'єкта господарювання зі стану кризи та відновлення або досягнення його прибутковості та конкурентоспроможності в довгостроковому періоді. Таке визначення суті терміну „санація" підтримують і вітчизняні фахівці. У вузькому значенні термін „санація" використовується для характеристики заходів щодо недопущення банкрутства та ліквідації підприємства, що здійснюються тільки за рахунок зовнішньої допомоги. Таке визначення цього терміну дано в [152, с.308-310]. Існує й протилежна точка зору, згідно з якою під санацією розуміється сукупність заходів для оздоровлення підприємства без допомоги кредиторів [239, с 100]. Крім того, існує також і різне визначення мети проведення санації: 1) відновлення платоспроможності для запобігання порушенню справи про банкрутство (таке тлумачення змісту санації наведено в термінологічному словнику іноземних слів); 2) відновлення розмірів наявного капіталу до обсягів, які відображено в балансі підприємства. Визначена мета - у межах визначеного терміну не допустити порушення справи про банкрутство - може бути досягнута по-різному: дотримання поточної платоспроможності (тобто створення умов, які б усували формальний привід для порушення судової процедури у будь-який спосіб), або успішна робота з кредиторами, а також проведення операцій щодо їх заспокоєння та реструктуризації боргів. Такий вид санації називають санацією бізнесу.

Друга точка зору на цілі санації набула розповсюдження в Німеччині [239, с 100]. Вона обмежує зміст та завдання санації балансовою політикою, спрямованою на найбільш раціональне (з точки зору акціонерів) відображення дефіциту коштів, що має місце. Оскільки в товариствах капіталу номінальний капітал не повинен змінюватись за річним звітом, то суми, яких не вистачає, мають бути показані як дефіцит статутного фонду. Якщо втрати остаточно перевищують власний капітал і вартість боргів перевищує вартість майна, має місце перевищення боргу. Якщо акціонер може вибрати між зниженням його частки в капіталі товариства і доплатою за акції, то має місце альтернативна санація. За звичай зменшення капіталу за балансом компенсується збільшенням капіталу із залученням нових грошових коштів шляхом випуску „молодих" акцій (двоступенева санація). Тобто у цьому випадку йдеться про санацію балансу підприємства, а не самого бізнесу. Описані процедури нормалізують звітність підприємства, визначають джерело коштів для покриття поточних збитків, але не ліквідують причини виникнення дефіциту коштів.

Визначення терміна „санація" дано в Законі „Про відновлення платоспроможності боржника або визнання його банкрутом [6]: „система заходів, що здійснюються під час провадження у справі про банкрутство з метою запобігання визнанню боржника банкрутом та його ліквідації, спрямована на оздоровлення фінансово-господарського становища боржника, а також задоволення повному обсязі або частково вимог кредиторів шляхом кредитування, реструктуризації підприємства, боргів і капіталу та (або) зміну організаційно-правової та виробничої структури боржника".

Окремо визначено і сутність терміна „досудова санація" - „Система заходів щодо відновлення платоспроможності боржника, які може здійснювати власник майна (орган, уповноважений управляти майном) боржника, інвестор, з метою запобігання банкрутству боржника шляхом реорганізаційних, організаційно-господарських, управлінських, інвестиційних, технічних, фінансово-економічних, правових заходів відповідно до законодавства до початку порушення провадження у справі про банкрутство".

Законодавчо передбачені процедури санації можуть бути класифіковані за такими ознаками [ 209, сі 1]:

залежно від специфіки правового становища та специфіки діяльності боржника - загальні та спеціальні;

залежно від ініціатора проведення (порядку входження в судові процедури) - добровільні та примусові;

залежно від формалізації порядку здійснення, ступеня самостійності в проведенні - судові та досудові;

залежно від тривалості терміну проведення санації - в межах загального терміну проведення, в межах спеціальних термінів, передбачених для окремих категорій боржників, прискорена санація (передбачена в Російській Федерації для малих та середніх підприємств).

Наведена класифікація підтверджує тезу про багатоаспектність терміну, що розглядається. Включення терміна „санація", в широкому контексті цього слова (як синонім термінів „оздоровлення", „лікування"), до термінологічного апарату антикризового процесу є коректним. Він може використовуватися для визначення якісних цільових параметрів антикризового процесу, тобто загального спрямування антикризової програми підприємства та заходів, що передбачаються.

Змістовна інтерпретація терміна „реструктуризація", що набув досить широкого розповсюдження останнім часом (з 1997 p.), також перебуває на стадії формування.

Можуть бути виокремлені три точки зору стосовно тлумачення змісту цього терміна. В межах першої точки зору, зміст терміна „реструктуризація" пов'язується із завданнями антикризового управління, зокрема фінансовим оздоровленням неплатоспроможних підприємств.

Саме з точки зору такого підходу трактується зміст цього терміна в методичних вказівках щодо проведення реструктуризації державних підприємств, затверджених наказом Міністерства економіки України (січень 1998р.) [58], в Методиці розробки планів реструктуризації державних підприємств та організацій, розробленій Агентством з питань банкрутства та затвердженій відповідним наказом (червень 1997р.) [49]. Відповідно до цих документів, під реструктуризацією розуміється здійснення організаційно-економічних, правових, технічних заходів, спрямованих на зміну структури підприємства, його управління, форм власності, організаційно-правових форм, здатність привести підприємство до фінансового оздоровлення, збільшення обсягу випуску конкурентоспроможної продукції, підвищення ефективності виробництва.

Метою проведення реструктуризації є створення повноцінних суб'єктів підприємницької діяльності, спроможних ефективно функціонувати в умовах переходу до ринкової економіки і виробляти конкурентоспроможну продукцію, що відповідає вимогам товарних ринків. Отже, першим завданням реструктуризації визнається фінансове оздоровлення підприємств, що, певним чином, обумовлюється цільовим спрямуванням даних рекомендацій.

Друга точка зору на сферу застосування терміна „реструктуризація" має історичні корені. Цей термін набув поширення у Франції, Португалії, Чилі, Японії, Канаді, Бразилії, Мексиці, Німеччині, США та в інших капіталістичних країнах наприкінці 80-х, початку 90-х років минулого століття.

Причиною його виникнення став глобальний перегляд економічної ролі держави в сучасному суспільстві, викликаний неефективністю державного підприємництва та державного регулювання ринкових відносин.

Державні підприємства цих країн, особливо оборонного призначення, традиційно працювали в надзвичайно „тепличних" умовах. Вони виявилися повністю неспроможними до функціонування в умовах конкурентної боротьби, орієнтації на постійні зміни попиту споживачів, проведення діяльності в умовах жорстких фінансових обмежень. Виникла необхідність реструктуризації державних підприємств, основний зміст якої полягав у впровадженні нової парадигми бізнесу в їх практичну діяльність.

Основною формою реструктуризації була їх реорганізація, тобто зміна форми власності. Виходячи з цього розуміння, термін „реструктуризація" має використовуватися виключно стосовно до державних підприємств і характеризувати засоби та інструменти їх структурної перебудови, адаптації до умов конкурентного ринкового середовища, розглядатися як невід'ємний елемент їх доприватизаційної підготовки, що забезпечує зростання інвестиційної та кредитної привабливості підприємств.

Згідно з третьою точкою зору, яка є найпоширенішою, під реструктуризацією розуміють комплексну програму впровадження змін, метою якої є зростання ринкової вартості підприємства. У цьому розумінні реструктуризацію можуть і повинні здійснювати не тільки кризові та державні підприємства, а й усі суб'єкти господарювання, оскільки, відповідно до сучасної концепції менеджменту, стратегічною метою підприємства визнається зростання ринкової вартості та добробуту власників (акціонерів).

Відповідно до розробок всесвітньовідомої консалтингової фірми МакКінзі, що поділяє таке тлумачення змісту даного терміна, зростання ринкової вартості підприємства має забезпечуватися за рахунок можливих внутрішніх змін (мобілізація внутрішніх резервів удосконалення усіх аспектів діяльності) та оцінки їх можливого впливу на зростання вартості підприємства; розробки альтернативних варіантів зовнішніх змін, які пов'язуються зі здійсненням операцій продажу структурних одиниць, їх закриттям, перепрофілюванням або наданням більшої господарської самостійності, купівлею нових бізнесів (компаній, структурних підрозділів) тощо; розробки та впровадження спеціальних інструментів фінансового інжинірингу, використання яких дає змогу додатково збільшити ринкову вартість підприємства за рахунок ефективного фінансового менеджменту (управління дебіторською та кредиторською заборгованостями, грошовими потоками, оптимізація структури капіталу тощо).

Наведений перелік наочно демонструє широту та різноманітність реструктуризаційних заходів. Типового рецепту чи переліку заходів не існує, він суто індивідуальний. Єдиним пов'язуючим ланцюгом є їх мета проведення - зростання вартості підприємства.

Таким чином, в загальноекономічному контексті реструктуризація передбачає послідовне втілення в життя низки організаційно-економічних, правових, технічних, технологічних, інформаційних заходів, спрямованих на ліквідацію суперечностей між потребами ринку, змінами у зовнішньому оточенні та внутрішнім середовищем підприємства, діючою на підприємстві системою форм та методів управління.

Залежно від стадії життєвого циклу підприємства реструктуризацію слід розглядати як систему заходів, реалізація яких є запорукою для недопущення виникнення кризових явищ, що гальмують рух підприємства вперед, локалізації перших проявів кризових явищ та адаптації підприємства до змін у його внутрішньому та зовнішньому середовищі, подолання кризових явищ, які вже мають місце.

Цільова орієнтація реструктуризації залежить від стану „здоров'я" господарської системи та часу опанування цього специфічного та комплексного засобу управління.

Одним з можливих заходів (варіантів) реструктуризації визнається [182] і проведення процедури банкрутства підприємства. Застосування цієї процедури дозволяє досягнути ті ж цілі, які має реструктуризація в загальному розумінні, а саме: очищення підприємства від боргів, повернення його дебіторської заборгованості, реструктуризація кредиторської заборгованості, залучення інвестора тощо. У цьому розумінні застосування процедури банкрутства дозволяє підприємствам адаптуватися до нових умов господарювання, і не тільки виживати, а й досягати суттєвих фінансово-економічних успіхів. Визначаючи банкрутство як один з інструментів виведення підприємства з кризової ситуації, слід пам'ятати, що його застосування пов'язано з суттєвими ризиками.

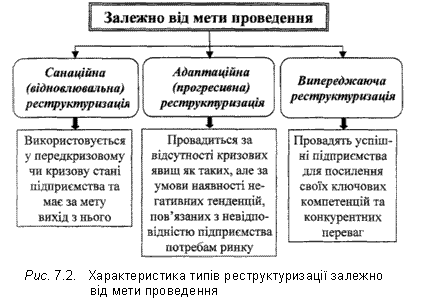

Це достатньо радикальний засіб („хірургічне втручання"), який доречно застосовувати тільки тоді, коли використані усі інші можливості („медикаментозне лікування"). Викладене тлумачення суті процесу реструктуризації дає можливість виділити окремі типи реструктуризації залежно від мети її проведення (рис. 7.2).

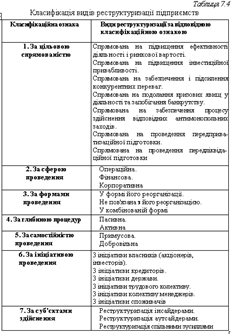

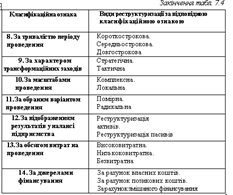

У сучасній економічній літературі набули поширення різноманітні види реструктуризації, які виокремлюються залежно від цільового спрямування заходів, сфери та форми їх проведення, глибини, самостійності ініціаторів та суб'єктів проведення, масштабу, характеру, відображення результатів у балансі підприємства, джерел фінансування, обсягу витрат тощо (табл. 7.4.)

Визначені теоретичні засади процесу реструктуризації дають змогу більш чітко розмежувати сферу застосування термінів „санація" та „реструктуризація" підприємства. Санація є лише окремим випадком проведення реструктуризації (одним з можливих), орієнтованим на розв'язання специфічних управлінських завдань: виведення підприємства з кризового стану, стабілізація господарської системи та недопущення її ліквідації. Відновлення платоспроможності, стабілізація фінансового становища підприємства, забезпечення стійких темпів його зростання потребує продовження реструктуризаційних процесів.

Антикризові заходи відповідають змістовному визначенню суті процесу реструктуризації, обумовлюються проблемами, виникнення яких спричинене негативним впливом внутрішніх та зовнішніх чинників, потребують відповідного керування для забезпечення ефективності (розробки програми заходів та організації моніторингу їх влиття), орієнтовані на досягнення єдиної системи оціночних показників, передбачають використання однакового інструментарію.

Ця подібність дозволяє розглядати процес фінансового оздоровлення як один з видів реструктуризації - санаційну. Водночас існують відмітні особливості санаційної реструктуризації від інших її видів, які полягають у зазначеному нижче:

а) наявність жорсткого часового обмеження, особливо при глибокій кризі;

б) обмеженість ресурсів та труднощі в залученні додаткових ресурсів, які обумовлюються вкрай низькою інвестиційною та кредитною привабливістю кризового неплатоспроможного підприємства;

в) орієнтація переважно на інструменти та засоби оперативної реструктуризації, які сприяють отриманню максимально швидкого ефекту та не потребують значних інвестицій;

г) санаційна реструктуризація розглядається як проектне завдання (тимчасове, обмежене певним обсягів ресурсів), інші види реструктуризації визнаються інструментом управління, який має увійти до загальної культури управління та використовуватися постійно.

Отже, застосування терміна „реструктуризація" без визначення типу - санаційна - у процесі антикризового управління не дозволяє сконцентрувати увагу на специфічних завданнях антикризового процесу та обумовлює нечіткість їх розуміння.

При використанні терміна „фінансове оздоровлення" [167] увага акцентується на розв'язанні насамперед фінансових проблем підприємства, а саме: відновлення платоспроможності та фінансової рівноваги, нормалізація фінансово-майнового становища. Інші прояви кризи та негативні наслідки її розгортання ігноруються та не приймаються до уваги.

Суттєві відмінності фінансового оздоровлення обумовили виділення його в Російській Федерації в окрему процедуру банкрутства [26, гл.5].

Процедура фінансового оздоровлення вводиться за проханням власників підприємства боржника або третьої особи, які звертаються з відповідним клопотанням до перших (в перебігу судової процедури) зборів кредиторів підприємства.

До клопотання необхідно додати такі документи: план фінансового оздоровлення, графік погашення заборгованості, перелік забезпечення виконання зобов'язань, що пропонується (застава майна власників, третіх осіб, фінансові гарантії, поручництво тощо).

Контроль за перебігом даної процедури та виконання боржником та третіми особами взятих на себе зобов'язань покладено на адміністративного керуючого, який призначається судом та діє в інтересах кредиторів підприємства.

Управління діяльністю підприємства продовжують здійснювати органи управління боржника, але з певними обмеженнями: за клопотанням комітету кредиторів та в разі недобросовісного виконання своїх обов'язків суд може прийняти рішення щодо усунення керівника підприємства; боржник не має права без згоди кредиторів укладати певні види угод, які пов'язані з відчуженням майна (на суму понад 5% загальної балансової вартості майна), видачею позик, гарантій, поручництв; без згоди адміністративного керуючого укладати угоди, що збільшують обсяги заборгованості понад 5%, без згоди кредиторів - на обсяг понад 20% реєстрових вимог тощо.

Максимальний термін фінансового оздоровлення - не більше 2-х років. Впровадження процедури фінансового оздоровлення дозволяє отримати боржнику певні преференції, перелік яких визначено законодавчо: вволиться мораторій на виконання виконавчих документів за майновими зобов'язаннями, боргові вимоги можуть бути пред'явлені тільки відповідало до законодавчо визначеного порядку, відміняються раніше прийняті засоби забезпечення виконання вимог кредиторів тощо. Все це дозволяє боржнику отримати суттєву часову відстрочку та сконцентрувати свої зусилля на виконання планових заходів. Надання відстрочки є платним, оскільки передбачено нарахування процентів на суму вимог кредиторів по грошових зобов'язаннях.

Метою фінансового оздоровлення є приведення його до такого стану, при якому підприємство здатне своєчасно та в повному обсязі виконувати свої грошові зобов'язання та платежі, забезпечувати належний оборот фінансових ресурсів, який виключає їх дисбаланс та виникнення ознак неплатоспроможності. Основою отримання позитивного результату фінансового оздоровлення є його своєчасність (незалежно від виникнення законодавчо визначених ознак неплатоспроможності та загрози або фактичного ініціювання процедури банкрутства) та системний характер відповідних заходів.

Основними складовими фінансового оздоровлення є: регулярний моніторинг та діагностика платоспроможності; оптимізація структури капіталу та активів підприємства, прискорення їх кругообігу, управління фінансовими ризиками. Фінансове оздоровлення доречно не тільки для кризових підприємств, що знаходяться на різних етапах процедури банкрутства, а й для „здорових" успішних підприємств. В останньому випадку комплекс заходів по фінансовому оздоровленню має на меті профілактику фінансових криз з метою більш успішного та прискореного розвитку.

Крім якісних цілей в антикризовій програмі підприємства повинна бути визначена система кількісних показників-критеріїв, досягнення яких має бути забезпечене в перебігу її реалізації. Цю систему прийнято розглядати як сукупність двох підсистем: результативної та забезпечувальної. Результативна підсистема має характеризувати досягнуті результати антикризового процесу, що потребує включення до її складу таких показників: обсяг чистого грошового потоку; обсяг залишку грошових коштів на рахунках; обсяг операційного та чистого прибутку; обсяг власних обігових коштів; обсяг кредитів та кредиторської заборгованості, термін сплати якої настав; фінансові показники-індикатори кризового стану, зокрема обов'язково - коефіцієнт покриття та коефіцієнт забезпеченості власними засобами.

Доцільність включення до складу результативної підсистеми аналітичних показників, які передбачені Методичними рекомендаціями щодо виявлення ознак неплатоспроможності підприємства та ознак дій з приховування банкрутства, фіктивного банкрутства чи доведення до банкрутства [59] - коефіцієнта покриття (Кп) та коефіцієнта забезпеченості власними засобами (Кз) - обумовлюється тим, що саме вони використовуються як індикатори доцільності санації та її завершення: • якщо в кінці звітного кварталу хоча б один із зазначених коефіцієнтів {Кп або Кз) перевищує його нормативне значення або протягом звітного кварталу спостерігається їх зростання, перевага повинна надаватися позасудовим заходам відновлення платоспроможності боржника або його санації у процесі провадження справи про банкрутство;

• якщо протягом терміну, установленого планом санації боржника, забезпечується позитивний показник поточної платоспроможності і перевищення нормативного значення коефіцієнта покриття (Кп > 1,5) при наявності тенденції зростання рентабельності, платоспроможність боржника може вважатися відновленою (відсутні ознаки потенційного банкрутства). Підсистема забезпечувальних показників має характеризувати створення передумов для переборення кризових явищ та відновлення платоспроможності.

До її складу доцільно включати такі показники: обсяг випуску та збуту продукції, в тому числі нової, експортної або імпортозамінної; коефіцієнт оновлення виробничої програми; рівень доходів від операційної та інших видів діяльності; рівень умовно-змінних витрат на здійснення операційної діяльності; запас фінансової міцності (або межа безпеки підприємства); диференціал фінансового важеля; коефіцієнт кратності відсотків; обсяг залучення „нових" кредитів та кредиторської заборгованості; обсяг додаткового зростання власного капіталу тощо. Перелік показників забезпечувальної підсистеми визначається специфікою діяльності кризового підприємства. Антикризова програма підприємства повинна містити конкретний перелік кількісних показників, які мають бути досягнуті, та встановлювати їх цільові значення на окремі часові періоди.

Антикризова програма підприємства: призначення, цілі та завдання розробки

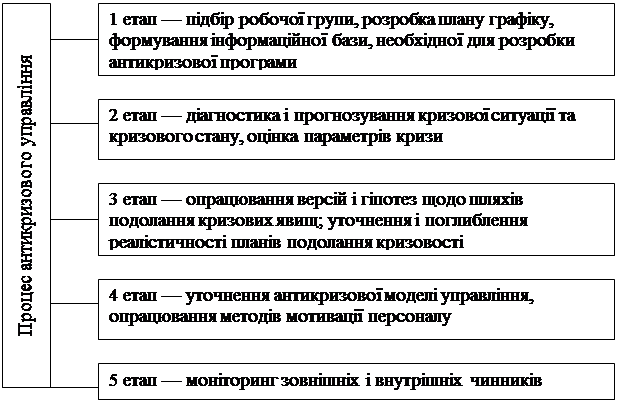

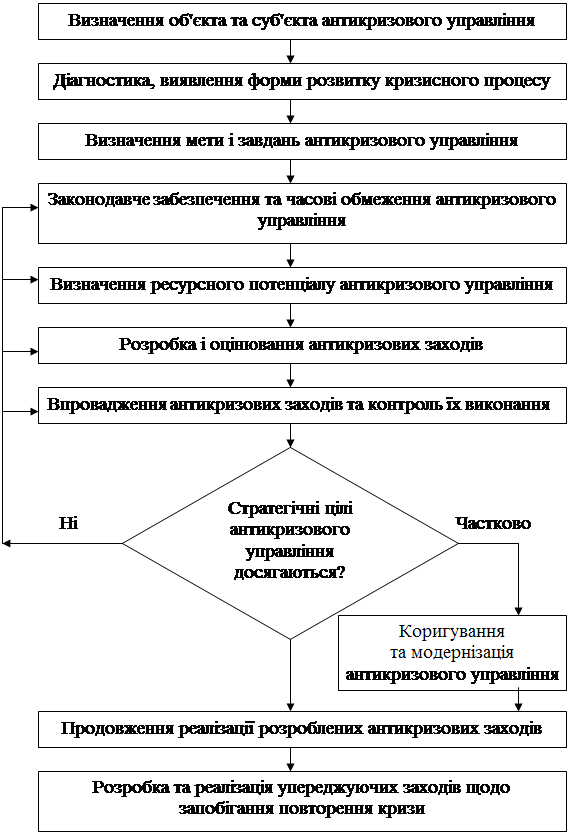

Процес виведення підприємства з кризового стану має відбуватися не хаотично та безсистемно, він має бути належним чином організований та скоординований. Розуміння цих аксіоматичних істин обумовлює доцільність визначення основних документів, що повинні розроблятися у процесі антикризового управління підприємством. Основними документами, які мають розроблятися на підприємстві, що опинилося в кризовому стані, є антикризова програма та план антикризових заходів. Антикризова програма - це спеціальним чином підготовлений внутрішній документ, у якому систематизовано викладається перелік основних заходів, що планується здійснити в межах підприємства, його структурних підрозділів та функціональних служб для досягнення поставленої мети - виведення підприємства з кризового стану.

Антикризова програма має бути укрупненою та розроблятися в цілому по підприємству. За потреби можуть розроблюватися антикризові підпрограми по окремих підрозділах та функціональних службах підприємства (як розвиток, уточнення та дезагрегація заходів, передбачених на рівні підприємства). Антикризова програма розроблюється на підставі проведеної діагностики фінансового стану та загрози банкрутства підприємства, наслідків виникнення ситуації банкрутства, оцінки можливостей підприємства щодо локалізації кризи.

Необхідно обговорити та узгодити антикризову програму з власниками підприємства, оскільки окремі заходи з відновлення платоспроможності можуть зачіпати їх інтереси, не відповідати стратегічному баченню перспектив розвитку підприємства. Внутрішня структура антикризової програми не потребує формалізації (чіткого та однозначного визначення окремих розділів), оскільки буде визначатися стадією кризи та суттю заходів, що включаються до її складу.

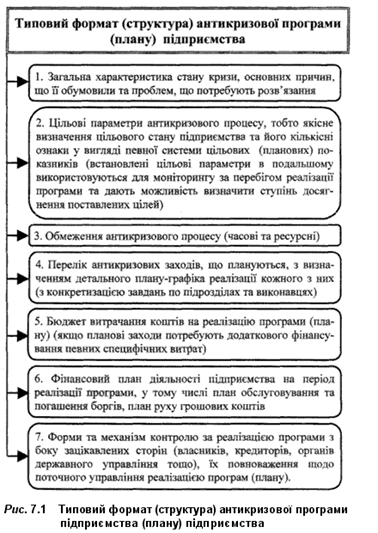

План антикризових заходів розроблюється на підставі антикризової програми й являє собою форму її конкретизації та трансформації. Має містити перелік конкретних заходів, які передбачається здійснити, строки початку та закінчення, необхідні ресурси (кошти) та очікуваний результат реалізації, а також визначати відповідальну особу та виконавців. Антикризова програма та план антикризових заходів мають задовольняти такі вимоги: забезпечувати комплексне вирішення питань фінансового оздоровлення та відновлення працездатності цілісного організму підприємства; бути підпорядкованими стратегічним інтересам підприємства і привабливими для власника, керівництва, персоналу підприємства; бути привабливими для зовнішніх інвесторів та забезпечувати залучення зовнішніх коштів, необхідних для їх здійснення; встановлювати цілі, які кількісно вимірюються та можуть контролюватися; містити рішення, що усувають існуючі проблеми і загрозу для функціонування підприємства; конкретизувати завдання в розрізі структурних підрозділів та функціональних служб підприємства; передбачати змістовні (кількісні та якісні) наслідки запропонованих заходів, можливі терміни їх отримання. Виходячи зі встановлених вимог, на рис. 7.1 наводиться орієнтовний формат (структура) антикризової програми (плану). Дискусійним є питання щодо співвідношення таких планових документів як антикризова програма (план), оперативний план господарсько-фінансової діяльності, стратегічний план розвитку. Виходячи з суті антикризової програми в період її розробки та реалізації, актуальним завданням залишається розробка плану господарсько-фінансової діяльності підприємства в традиційному розумінні його змісту та структури. Оперативне планування господарсько-фінансової діяльності виступає як один з інструментів управління, за допомогою якого створюються передумови для досягнення цільових показників, встановлених антикризовою програмою. Що ж стосується стратегічного плану, то необхідність його розробки після формування антикризової програми усувається. Виведення підприємства зі стану кризи може розглядатися як стратегічна мета, на реалізацію якої повинен працювати весь потенціал підприємства. У міру завершення реалізації заходів антикризової програми та отримання позитивних результатів потреба в розробці стратегії діяльності актуалізується, оскільки саме в стратегічному плані мають бути закріплені отримані здобутки та створені передумови для запобігання повторення кризових явищ. Розроблена таким чином антикризова програма (план) за потреби стає необхідним підґрунтям для підготовки інших похідних спеціальних планових документів, що мають вузьке функціональне призначення, зокрема бізнес-плану фінансового оздоровлення та плану (проекту) санації. Розглянемо особливості їх розробки.

Призначення та структура бізнес-плану фінансового оздоровлення має різне трактування в сучасній нормативній та спеціальній літературі. Так, у [168, с.53-75] термін „бізнес-план" визначається як короткий, точний, доступний для розуміння опис бізнесу, найважливіший інструмент для розгляду великої кількості різних ситуацій, який дає можливість вибрати найбільш перспективні рішення і визначити засоби для їх досягнення, що особливо важливо для неплатоспроможних підприємств.

Метою розробки бізнес-плану фінансового оздоровлення підприємства визнано обґрунтування стратегії його виживання, планування реорганізаційних процедур, організацію управління підприємством в умовах кризи, обгрунтування необхідності та можливості надання підприємству державної підтримки. В іншому виданні [231, с 50-60] бізнес-план фінансового оздоровлення розглядається як внутрішньофірмовий документ, який розробляється для обгрунтування заходів підприємства, що потребують інвестування (вкладення коштів).

Розробка антикризової програми, поліпшення фінансового стану та вихід підприємства зі стану кризи (банкрутства або передбанкрутного стану) визначено як одне із завдань розробки бізнес-плану.

У працях вітчизняного дослідника професора І.О. Бланка [152, т.2, с.319] визначено, що план фінансового оздоровлення підприємства (бізнес-план) має спрямовуватися на відновлення платоспроможності й підтримки ефективної діяльності підприємства з урахуванням мобілізації існуючих ресурсів і залучення коштів зовнішніх інвесторів (у тому числі й державної фінансової підтримки) для проведення санаційних заходів.

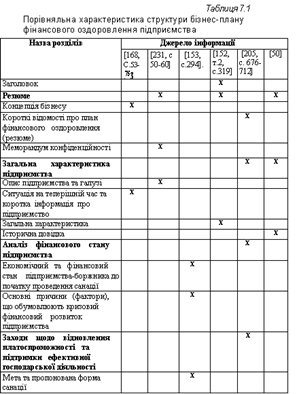

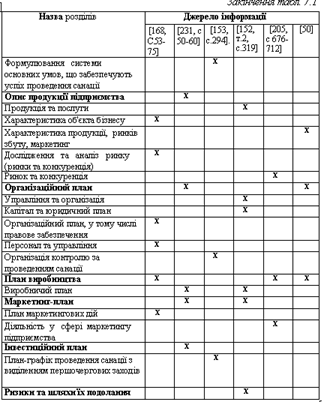

Рекомендації щодо структури бізнес-плану фінансового оздоровлення, як правило, базуються на типових підходах до формування будь-якого бізнес-плану, напрацьованих зарубіжним та вітчизняним досвідом. У табл. 7.1 наведено порівняльну характеристику структури бізнес-плану фінансового оздоровлення, яку подано в різних навчально-методичних та практичних виданнях. Це порівняння свідчить, що протилежних думок щодо бізнес-планування фінансового оздоровлення підприємства не існує, різні підходи відрізняються лише глибиною розкриття окремих питань. Таблиця 7.1 Порівняльна характеристика структури бізнес-плану фінансового оздоровлення підприємства

Назва планового документа „бізнес-план фінансового оздоровлення" використовується і в нормативних актах України. Так, процес розробки бізнес-плану фінансового оздоровлення регламентується в зазначених нижче документах. Методика складання бізнес-планів, затверджена наказом Агентства з питань запобігання банкрутству підприємств та організацій № 56 від 21 квітня 1997 р. [50].

Методика розробки планів реструктуризації державних підприємств та організацій, затверджена наказом Агентства з питань запобігання банкрутству підприємств та організацій № 73 від 2 червня 1997 року [49]. Методика складання бізнес-планів розроблена для надання методичної допомоги спеціалістам Агентства з питань запобігання банкрутству підприємств, інших органів виконавчої влади, банків та інвесторів при складанні бізнес-планів, а також для їх оцінки з метою вибору найбільш ефективного бізнес-плану в процесі проведення реструктуризації підприємств. Згідно з цією Методикою, бізнес-план - це специфічний плановий документ, в якому передбачено організаційно-фінансові заходи для забезпечення виробництва окремих видів товарів, робіт, послуг. План дає можливість визначити перспективи розвитку майбутнього ринку збуту, його потенційну прибутковість, оцінити витрати на виготовлення і реалізацію потрібної цьому ринку продукції. План також мусить дати відповідь на запитання: чи доцільно здійснювати інвестування виробництва з точки зору самоокупності витрат? Запропонована Агентством з питань запобігання банкрутству підприємств та організацій структура бізнес-плану не містить жодної специфічної особливості реструктуризації підприємства та нічим не відрізняється від звичайного бізнес-плану. Інший нормативний документ - Методика розробки планів реструктуризації державних підприємств та організацій - регламентує зміст бізнес-плану реструктуризації підприємств, який розробляється після внесення їх до Реєстру неплатоспроможних підприємств та організацій. У пункті 4.7 цього документа зазначено, що обов'язковою і необхідною складовою проекту з реструктуризації підприємства є наявність бізнес-планів нових реорганізованих підприємств. Для розробки бізнес-планів запропоновано використовувати „Типовий бізнес-план", затверджений постановою Кабінету Міністрів України №645 від 19.09.94 р. Але і в цьому документі не відображено особливостей бізнес-планування у процесі фінансового оздоровлення неплатоспроможного підприємства. Більш вдалими, з огляду на зміст та структуру бізнес-плану фінансового оздоровлення, є нормативні акти Російської Федерації.

Додаток до розпорядження Федерального управління у справах неспроможності (банкрутства) № 98-р від 5 грудня 1994 р. [205, с 676-712] містить ґрунтовні рекомендації щодо планування фінансового оздоровлення підприємств. Згідно з цим документом план фінансового оздоровлення має включати такі розділи: короткі відомості про план фінансового оздоровлення (резюме); загальна характеристика підприємства; аналіз фінансового стану підприємства; заходи щодо відновлення платоспроможності та підтримки ефективної господарської діяльності; ринок та конкуренція; діяльність у сфері маркетингу підприємства; план виробництва; фінансовий план.

Особливістю бізнес-плану фінансового оздоровлення є наявність розділу „Заходи щодо відновлення платоспроможності і підтримки ефективної господарської діяльності", в якому наводяться їх перелік, сутність, терміни проведення, необхідні ресурси та очікувані результати. Таким чином, бізнес-план фінансового оздоровлення, як правило, розглядається як зовнішній документ, що розробляється для характеристики передумов та можливостей подальшого розвитку підприємства. У ньому не лише визначаються антикризові заходи (їх сутність та результативність), а й подається стислий опис усього внутрішнього та зовнішнього оточення підприємства, стратегії його діяльності. Сферою його застосування є пошук та залучення зовнішнього кредитора (інвестора), що може здійснюватися (але тільки як один з можливих заходів) у перебігу проведення фінансового оздоровлення підприємства. Інша назва планового документа, що розроблюється для керування антикризовим процесом, - план санації.

Назва цього документа введена в обіг Законом „Про відновлення платоспроможності боржника або визнання його банкрутом" [6, ст.18]. План санації розроблюється в рамках проведення лише однієї з можливих форм антикризових заходів - судової санації. Відповідальним за його розробку призначено керуючого санацією, особу якого затверджено відповідним рішенням суду. План санації є обов'язковим документом, який підлягає опрацюванню (не пізніше трьох місяців з дня винесення ухвали про санацію боржника), схваленню комітетом кредиторів підприємства, погодженню з інвесторами (за їх наявності) та затвердженню ухвалою господарського суду.

Шанс санації має містити заходи щодо відновлення платоспроможності боржника, умови участі інвесторів (за їх наявності) у повному або частковому задоволенні вимог кредиторів, зокрема шляхом переказу боргу (частини боргу) на інвестора, терміни та черговість виплати боржником або інвестором боргу кредиторам та умови відповідальності інвестора за невиконання взятих, згідно з планом санації, зобов'язань.

Визначено, що план санації має передбачати термін відновлення платоспроможності боржника, під якою розуміється відсутність ознак неплатоспроможності, визначених законом. Вимоги до змісту плану санації мають бути розроблені Агентством з питань банкрутства.

Такому розумінню суті даного документа відповідає назва „проект санації-" (project of sanation), який було запропоновано професором І.О.Бланком в [152, с.294]. Проект санації визначає процес здійснення судової санації та розроблюється, як правило, представниками санатора підприємства-боржника та незалежною аудиторською фірмою. Запропоновано зазначену нижче структуру цього документа. Економічний та фінансовий стан підприємства-боржника до початку проведення санації. Основні причини (фактори), що обумовлюють кризовий фінансовий розвиток підприємства. Мета та запропонована форма санації.

План-графік проведення санації з виокремленням першочергових заходів. Організація контролю за проведенням санації. Розрахунок ефективності запропонованої форми санації. Формулювання системи основних умов, що забезпечують успіх проведення санації в запропонованій формі. Таким чином, план санації - це також вузький за призначенням документ. Він розроблюється тільки у разі доведення кризи до найбільш глибокої стадії - виникнення ситуації юридичного банкрутства боржника. Аналогом плану санації в російському законодавстві є план зовнішнього управління, рекомендована структура якого викладено в чисельних навчально-методичних виданнях [128].

План зовнішнього управління містить зазначені нижче розділи.

1. Резюме (стислий виклад основних ідеї плану), у якому в стислій формі викладаються такі відомості цілі плану, оцінка причин виникнення неплатоспроможності, характеристика розмірів та структури кредиторської заборгованості, основні аргументи, які обґрунтовують можливість відновлення платоспроможності, основні заходи по відновленню платоспроможності, комплекс організаційно-економічних заходів, які забезпечують реалізацію плану зовнішнього управління, графік погашення заборгованості;

2. Загальні відомості про підприємство. Інформація цього розділу містить розгорнену характеристику основних аспектів діяльності підприємства і надає кредиторам відомості щодо його потенційних можливостей.

3. Виявлення причин неплатоспроможності. Цей розділ плану присвячений узагальненню результатів діагностики неплатоспроможності та повинен містити якісну характеристику результатів аналізу фінансового стану підприємства, проведену на етапі спостереження (в російському законодавстві перший етап арбітражного управління), метою якого є забезпечення збереження майна та проведення аналізу неплатоспроможності підприємства, реалізується з моменту прийняття судом заяви про банкрутство до призначення іншої судової процедури (зовнішнє управління або конкурсне виробництво).

4. Оцінка поточної ситуації та резерви підвищення ефективності діяльності підприємства. Цей розділ плану повинен містити результати аналізу зовнішнього оточення підприємства, викладення основних резервів підвищення ефективності діяльності та відновлення платоспроможності.

5. Комплекс заходів по відновленню платоспроможності. Цей ключовий розділ плану зовнішнього управління узагальнює інформацію щодо виробничо-технічних та економічних заходах, реалізацію яких здатна забезпечити беззбиткову роботу підприємства та погашення його кредиторської заборгованості. Організаційний план, в якому узагальнюється інформація щодо організаційно-економічних перетворень, які планується здійснити на підприємстві з метою відновлення платоспроможності та погашення кредиторської заборгованості, викладається зміст нових „схем" робіт з партнерами, використання майна, ведення окремих бізнес-процесів тощо. Фінансовий план, економічні розрахунки та графік погашення кредиторської заборгованості. Цей розділ плану є результуючим і має за мету дати уявлення кредиторам підприємства щодо динаміки фінансово-економічного стану підприємства у період зовнішнього управління стосовно джерел його доходів, термінів та обсягів погашення кредиторської заборгованості.

У цьому розділі обов'язковим є наведення не тільки табличних форм, які містять результати розрахунку фінансово-економічних показників, а й викладення основних концептуальних положень (гіпотез, припущень) стосовно діяльності підприємства у перспективному періоді.

В Україні структура та вимоги стосовно розробки плану судової санації затверджені Фондом держмайна України в „Положенні про порядок погодження планів санації щодо господарських товариств та державних підприємств, щодо яких прийнято рішення про приватизацію" [80], а також плану досудової санації - у „Положенні про порядок проведення досудової санації господарських товариств, у статутних фондах яких державна частка перевищує 25 відсотків, та державних підприємств, щодо яких прийнято рішення про приватизацію" [82].

Структура планових документів, яка визначена цими нормативними документами, є оригінальною, оскільки, порівняно з російськими нормативними документами, більш чітко та розгорнуто регламентує перелік питань, які підлягають розкриттю.

Поряд з традиційними розділами (попередня історія, аналіз фінансово-майнового стану, заходи щодо операційної та фінансової реструктуризації, прогноз фінансових результатів тощо) передбачені й принципово нові розділі, які є вельми слушними як для підприємства, так і для його кредиторів: матеріали руху готівки за попередні 12 місяців роботи (дозволять поглибити уявлення про стан неплатоспроможності підприємства); аналіз ліквідації (суми грошей, яку можна отримати після продажу активів з метою сплати боргу); структура боргу (загальна сума, кількість кредиторів, якісні показники боргу, черговість погашення, обсяг боргів важливим і неважливим постачальникам); заключне порівняння для кредиторів: реструктуризація проти ліквідації тощо.

Похожие работы

... Кабінету Міністрів України. В шкідливих умовах праці знаходяться близько 400 чоловік, з них 30 жінок. Висновки Тема даної дипломної роботи: „Розробка заходів щодо удосконалення антикризового управління підприємством (на прикладі КП ”Втп ”ВОДА”)”. Проведені в роботі дослідження дозволяють зробити наступні висновки. В першому теоретичному розділі повністю розкрита сутність обраної теми, досліджено ...

... і діяльності Комбінату та внутрішні і зовнішні чинники , що впливають на формування його цінової стратегії , а також уявити конкурентне положення підприємства на ринку. 2.2. Аналіз системи управління підприємством з метою підвищення його конкурентоздатності на ринку. Мета даного розділу є аналіз системи управління підприємством для вдосконалення прийняття ріщень у формуванні цінової політики пі ...

... комбінованого аудита. Результатом є більш ефективний аудит і процес сертифікації, послідовне зниження їхньої собівартості. 3. Обґрунтування рекомендацій щодо підвищення ефективності політики антикризового фінансового управління ВАТ «Донецькгірмаш» 3.1 Рекомендації з попередження надзвичайних ситуацій і ліквідації їхніх наслідків Проведений аналіз виробничої діяльності ВАТ «Донецькгірмаш» ...

... , наслідки яких несприятливі для суб'єкта управління; - кризові явища, що не реалізувалися (не здійснилися) всупереч очікуванню; 8) за адекватністю часу прийняття рішення з антикризового управління: - прогнозовані кризові явища і ситуації, передбачені передкризовим менеджментом, у результаті чого була вироблена стратегія управління; - поточні кризові явища, що не були заздалегідь передбачені, ...

0 комментариев