Підходи до управління фінансовою безпекою підприємства

Методологічні основи і соціально-економічні передумови удосконалення фінансового механізму управління підприємством

Діагностика в антикризовому управлінні

Аналіз процесу управління фінансовою безпекою ВАТ «Донецькгірмаш»

Аналіз управлінських підходів до фінансової безпеки підприємства

Класифікаційна оцінка фінансової безпеки підприємства

Обґрунтування рекомендацій щодо підвищення ефективності політики антикризового фінансового управління ВАТ «Донецькгірмаш»

Рекомендації щодо використання діагностики в антикризовому управлінні підприємством

Навигация

Формування політики антикризового фінансового управління підприємством

Формування політики антикризового фінансового управління підприємством

154385

знаков

7

таблиц

4

изображения

Кафедра фінансів і кредиту

Дипломна робота

Формування політики антикризового фінансового управління підприємством

Київ – 2008

Зміст

Вступ

1. Теоретичні основи формування політики антикризового фінансового управління підприємством

1.1 Сутність фінансової безпеки підприємства

1.2 Підходи до управління фінансовою безпекою підприємства

1.3 Методологічні основи і соціально-економічні передумови удосконалення фінансового механізму управління підприємством

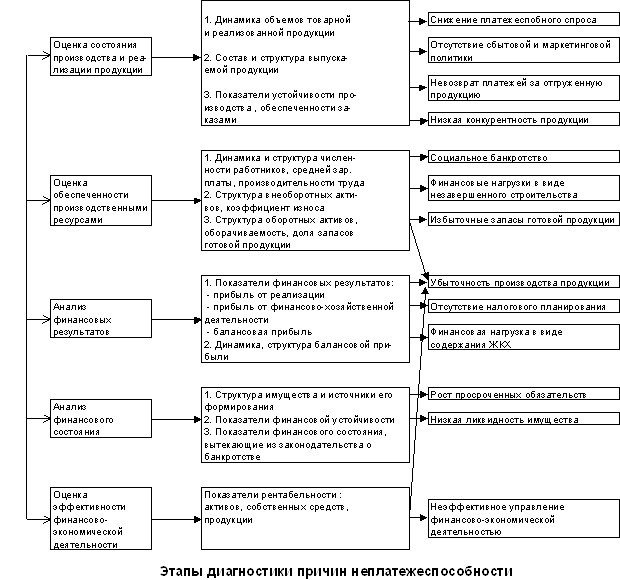

1.4 Діагностика в антикризовому управлінні

2. Аналіз процесу управління фінансовою безпекою ВАТ «Донецькгірмаш»

2.1 Характеристика діяльності підприємства

2.2 Аналіз управлінських підходів до фінансової безпеки підприємства

2.3 Класифікаційна оцінка фінансової безпеки підприємства

2.4 Інтеграція систем забезпечення промислової безпеки в загальну систему фінансового менеджменту підприємства

3. Обґрунтування рекомендацій щодо підвищення ефективності політики антикризового фінансового управління ВАТ «Донецькгірмаш»

3.1 Рекомендації з попередження надзвичайних ситуацій і ліквідації їхніх наслідків

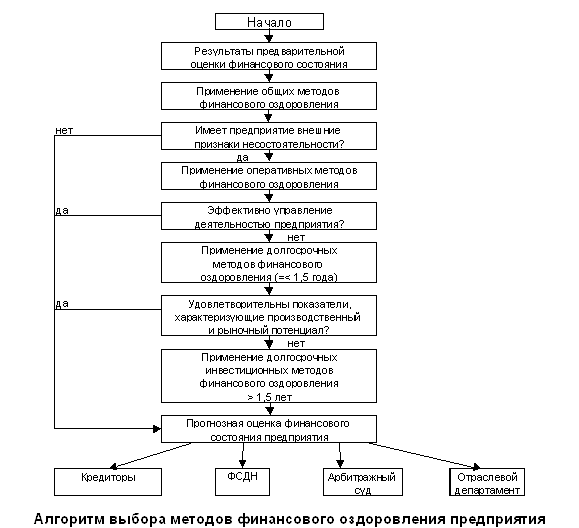

3.2 Рекомендації щодо використання діагностики в антикризовому управлінні підприємством

Висновки

Список використаних джерел

Вступ

Фінансово-економічні кризи роблять, негативний вплив на потенціал промислових підприємств: скорочуються (або взагалі припиняються) інвестиції в процесні і продуктові інновації, старіє і зношується основний капітал, виснажуються науково-технічні заділи, ідуть найбільш кваліфіковані і молоді працівники.

Перед підприємствами виникає актуальна задача внутрішньої самооцінки і прогнозування свого стану з погляду виконання властивих їм виробничих функцій, уживання заходів захисту цих функцій, тобто забезпечення фінансової безпеки виробництва від різних проявів зовнішнього і внутрішнього походження, що впливають на потенціал підприємства, створення системи моніторингу індикаторів безпеки, обґрунтування і встановлення їхніх граничних значень, уживання заходів протидії погрозам.

Проблеми власної фінансової безпеки виникають перед кожним підприємством не тільки в кризові періоди, але і при роботі в стабільному економічному середовищі, комплекс розв’язуваних при цьому цільових задач має істотне розходження.

У режимі стійкого функціонування підприємство при рішенні задач своєї фінансової безпеки акцентує головну увагу на підтримці нормального ритму виробництва і збуту продукції, на запобіганні матеріального і/або фінансового збитку, на недопущенні несанкціонованого доступу до службової інформації і руйнування комп’ютерних баз даних, на протидії несумлінної конкуренції і кримінальних проявів.

Виробнича сфера ефективно працюючого підприємства, якщо вона вчасно піддається необхідної модернізації, не є джерелом економічного неблагополуччя (фінансової небезпеки) як для колективу підприємства і його власника, так і для тих агентів ринку, що користуються продукцією підприємства, тобто його суміжників і споживачів. Таким чином, серед першочергових завдань фінансових менеджерів підприємств стоїть вирішення питання забезпечення фінансової безпеки. Зазначене підтверджує актуальність обраної теми дослідження.

Об’єктом дослідження є Відкрите Акціонерне Товариство «Донецькгірмаш» (далі ВАТ «Донецькгірмаш»).

Предмет дослідження складає процес управління фінансовою безпекою підприємства.

В роботі поставлено наступні цілі:

- систематизувати теоретичні основи управління фінансовою безпекою підприємства;

- проаналізувати процес управління фінансовою безпекою ВАТ «Донецькгірмаш».

Досягнення цілей забезпечує вирішення наступного кола завдань:

- визначити управлінські підходи до фінансової безпеки підприємства;

- охарактеризувати економічні підходи до управління безпекою підприємства;

- визначити соціально-економічні передумови удосконалення організаційно-економічного механізму управління підприємством;

- проаналізувати управлінські підходи до фінансової безпеки ВАТ «Донецькгірмаш»;

- дати класифікаційну оцінку фінансової безпеки ВАТ «Донецькгірмаш»;

- проаналізувати процес інтеграції систем забезпечення промислової безпеки в загальну систему фінансового менеджменту ВАТ «Донецькгірмаш».

За результатами дослідження в роботі розроблено рекомендації з попередження надзвичайних ситуацій і ліквідації їхніх наслідків, рекомендації щодо використання діагностики в антикризовому управлінні підприємством що можуть бути доцільним для запровадження в практичну діяльність ВАТ «Донецькгірмаш».

1. Теоретичні основи формування політики антикризового фінансового управління підприємством

1.1 Сутність фінансової безпеки підприємства

Фінансово-економічні кризи роблять, негативний вплив на потенціал промислових підприємств: скорочуються (або взагалі припиняються) інвестиції в процесні і продуктові інновації, старіє і зношується основний капітал, виснажуються науково-технічні заділи, ідуть найбільш кваліфіковані і молоді працівники.

Перед підприємствами виникає актуальна задача внутрішньої самооцінки і прогнозування свого стану з погляду виконання властивих їм виробничих функцій, уживання заходів захисту цих функцій, тобто забезпечення фінансової безпеки виробництва від різних проявів зовнішнього і внутрішнього походження, що впливають на потенціал підприємства, створення системи моніторингу індикаторів безпеки, обґрунтування і встановлення їхніх граничних значень, уживання заходів протидії погрозам [47, с.26].

Проблеми власної фінансової безпеки виникають перед кожним підприємством не тільки в кризові періоди, але і при роботі в стабільному економічному середовищі, комплекс розв’язуваних при цьому цільових задач має істотне розходження.

У режимі стійкого функціонування підприємство при рішенні задач своєї фінансової безпеки акцентує головну увагу на підтримці нормального ритму виробництва і збуту продукції, на запобіганні матеріального і/або фінансового збитку, на недопущенні несанкціонованого доступу до службової інформації і руйнування комп’ютерних баз даних, на протидії несумлінної конкуренції і кримінальних проявів.

Виробнича сфера ефективно працюючого підприємства, якщо вона вчасно піддається необхідної модернізації, не є джерелом економічного неблагополуччя (фінансової небезпеки) як для колективу підприємства і його власника, так і для тих агентів ринку, що користуються продукцією підприємства, тобто його суміжників і споживачів [14, с.34].

У кризові періоди розвитку найбільшу небезпеку для підприємства представляє руйнування його потенціалу (виробничого, технологічного, науково-технічного і кадрового), як головного фактора життєдіяльності підприємства, його можливостей. При цьому умови господарювання такі, що не забезпечується здатність потенціалу щодо відтворення. Ресурси задля цього підприємство може здобувати тільки виходячи з результатів своєї діяльності (точніше – амортизаційних відрахувань і прибутку), а також за рахунок позикових засобів. Обоє ці джерела інвестицій у кризовій ситуації в підприємства, як правило, виявляються перекриті.

В даний час більшість українських промислових підприємств, працюючи в нестабільному економічному середовищі, є збитковими, переживають глибокий спад виробництва і знаходяться в критичному або банкрутному стані. Причин депресивного розвитку багато, але головні з них криються в інерції сформованої структури виробництва, його технологічної відсталості і фізичному зносі основних фондів, у відсутності пріоритетів державної науково-промислової політики, визначення яких дозволило б провести необхідну реструктуризацію потужностей, в умовах господарювання, що склалися в результаті неефективних, з погляду реального сектора економіки, перетворень, що не дозволяють підприємствам заробляти засоби на модернізацію.

Таке їхнє положення становить визначену небезпеку як для економіки і соціальної стабільності в регіоні і суспільстві в цілому, так і для потенціалу і колективу кожного конкретного підприємства. Адже промислове підприємство, будучи основним структуроутворюючим елементом економіки, виконує не тільки виробничу функцію, але і дає засоби щодо існування багатьох людей, зв’язаних з ним, тобто несе визначене соціальне навантаження і відповідальність [24, с.88].

Неповне завантаження потужностей, а тому і неефективне їхнє використання, а тим більше руйнування створеного потенціалу підприємства являють загрозу економічним, матеріальним основам життєдіяльності колективу і суспільства, для підтримки яких він створювався і розвивався.

Жодне підприємство не може відчувати себе в фінансовій безпеці, якщо його продукція не затребувана ринком; жодне підприємство, що робить засоби виробництва, не може відчувати себе в безпеці, якщо відбувається тривалий спад у технологічному розвитку країни.

Спостерігається чітко виражена тенденція втрати промисловими підприємствами здатності виробництва складної і наукомісткої продукції, причому не тільки нової, але і той що виготовлялась ними раніше в умовах стабільного розвитку економіки. Це означає, що під загрозою знаходиться технічне переозброєння виробничого апарата таких базових галузей економіки, як енергетика, транспорт, металургія, хімія, видобуток корисних копалин, тому що в міру зносу активної частини основного капіталу цих галузей їхнє повноцінне заміщення новим вітчизняним обладнанням буде утруднене або неможливо (адже промисловість більш ніж на 80% укомплектована машинами й устаткуванням саме вітчизняного виробництва. Їхня заміна масовими імпортними закупівлями з фінансової точки зору навряд чи здійсненна).

Багато підприємств цих галузей просто зупиняться, тому що їхнє складне устаткування (наприклад, в енергетику) має, по-перше, тривалий цикл виготовлення і, по-друге, не буде достатніх виробничих потужностей, щоб відшкодувати обвальне вибуття основних виробничих фондів [26, с.87].

Головний комплекс проблем і основні причини поточного неблагополуччя багатьох промислових підприємств криються в:

- незатребуваності продукції на внутрішньому і зовнішньому ринках, у її низької конкурентноздатності;

- виснаженні інвестиційних ресурсів, посиленому фінансовою кризою, інфляцією, руйнуванням грошового обігу, витратами діючої системи оподатковування товаровиробників;

- невиконанні державою своїх зобов’язань щодо оплаті замовлень задля своїх нестатків;

- неефективних способах інституціональних перетворень, яки тягнуть за собою фрагментацію багатьох колись єдиних виробничих комплексів на більш дрібні, відокремлення останніх і, як наслідок, ріст трансакційних витрат на кожнім переділі не менш чим на 20% і відповідне подорожчання продукції;

- митних і валютних бар’єрах на границях країн СНД, що зруйнували їх колись єдиний економічний простір.

Усе це вилилося в нездатність більшості підприємств самостійно й ефективно ввійти в стихійно організований ринок і запустити ринковий механізм господарювання [10, с.236].

У підприємств створилася непосильна для них дебіторська і кредиторська заборгованість, головним винуватцем якої є уряд, що найчастіше не оплачує продукцію, виготовлену по його ж замовленню задля державних нестатків, що веде до каскаду неплатежів по ланцюжку міжгалузевих зв’язків (одна невиплачена скарбницею гривня тягне за собою 4-6 гривень наступних неплатежів). Споживачі, суміжники прагнуть розплатитися бартером, оскільки також не мають грошей. Немає засобів і можливостей поповнювати оборотний капітал. У результаті виробничий і науково-технічний потенціал підприємств уже тривалий час знаходиться в стані прогресуючої деградації, висококваліфікований кадровий склад іде в пошуку кращого додатка сил і здібностей, немає робітників і фахівців для обслуговування технологічного устаткування, що простоює, і збереження інфраструктури.

Одна з головних задач державної науково-промислової політики, що складає в тім, щоб здійснити керовану переорієнтацію підприємств із виконання замовлень тільки для урядових нестатків в умовах директивного управління економікою на ринковий попит, не була реалізована. Адаптаційних здібностей підприємств задля плавного входження в ринок виявилося недостатньо в умовах відмовлення від державного регулювання економіки, у першу чергу, в області збуту продукції промисловості, контролю цін природних монополістів, централізованого розподілу ресурсів, захисту внутрішнього ринку й інтересів вітчизняного товаровиробника [27, с.87].

Втрата керованості економікою обумовила різке погіршення умов господарювання підприємств. Фінансова й інвестиційна криза підсилила ряд деформаційних процесів у відтворювальній структурі їхніх капітальних вкладень. Серед них потрібно виділити наступні:

- по-перше, різке зниження інвестиційної й інноваційної активності не забезпечує процес відтворення. Майже цілком припинилося відновлення активної частини основних фондів, наростає процес їхнього знецінювання і «проїдання», особливо їхньої активної частини: машин, устаткування, що є об’єктом інновацій. Амортизація не покриває витрат на відновлення фондів, потоки фінансових ресурсів відриваються від реального виробництва, а інвестори через тривалий цикл повернення капіталу й економічної нестабільності не зацікавлені в його високоризиковому інвестуванні. На тлі прискореного старіння парку машин і устаткування це спричиняє швидке скорочення виробничого і технологічного потенціалу, наявних потужностей;

- по-друге, придушення попиту і відповідна відсутність замовлень, відсутність прибутку в підприємств, до того високою інфляцією, що з’їдається ж, і ростом цін на матеріали, енергію, комплектуючі, висока банківська ставка, зниження амортизаційних відрахувань сприяють тому, що навіть ті незначні внутрішні ресурси, якими розташовують підприємства, не мають економічної мотивації для підтримки відтворення. Їх вигідніше направляти на поточне споживання;

- по-третє, різке скорочення і навіть повне припинення фінансування державою НДДКР в області високих технологій, відсутність у підприємств власних засобів перешкоджає випереджальному створенню науково-технічних заділів – основи технологічного розвитку [11, с.45].

Під національною економічною безпекою, відповідно до визначення, даному в українському законодавстві, розуміється стан економіки, що забезпечує достатній рівень соціального, політичного й оборонного існування і прогресивного розвитку України, невразливість і незалежність її економічних інтересів стосовно можливих зовнішніх і внутрішніх погроз і впливів.

Погроза фінансової безпеки може бути визначена в кінцевому виді як якийсь збиток, інтегральний показник якого характеризує ступінь зниження економічного потенціалу за визначений проміжок часу. Під погрозою розуміється сукупність умов, процесів, факторів, що перешкоджають реалізації національних економічних інтересів або створюють небезпеку для них і суб’єктів господарської діяльності.

Похожие работы

... Кабінету Міністрів України. В шкідливих умовах праці знаходяться близько 400 чоловік, з них 30 жінок. Висновки Тема даної дипломної роботи: „Розробка заходів щодо удосконалення антикризового управління підприємством (на прикладі КП ”Втп ”ВОДА”)”. Проведені в роботі дослідження дозволяють зробити наступні висновки. В першому теоретичному розділі повністю розкрита сутність обраної теми, досліджено ...

... До підприємства-боржника, що має зовнішні ознаки неспроможності, застосовуються загальні методи фінансового оздоровлення й оперативні заходи щодо відновлення платоспроможності. 2 група: Показники, що характеризують ефективність управління підприємством: Ø рентабельність продукції; Ø рентабельність активів; Ø рентабельність власного капіталу; Ø наявність збитків. Для ...

... і діяльності Комбінату та внутрішні і зовнішні чинники , що впливають на формування його цінової стратегії , а також уявити конкурентне положення підприємства на ринку. 2.2. Аналіз системи управління підприємством з метою підвищення його конкурентоздатності на ринку. Мета даного розділу є аналіз системи управління підприємством для вдосконалення прийняття ріщень у формуванні цінової політики пі ...

... не хаотично та безсистемно, він має бути належним чином організований та скоординований. Розуміння цих аксіоматичних істин обумовлює доцільність визначення основних документів, що повинні розроблятися у процесі антикризового управління підприємством. Основними документами, які мають розроблятися на підприємстві, що опинилося в кризовому стані, є антикризова програма та план антикризових заходів. ...

0 комментариев