Сложность в получении полной информации обо всём рынке

Экономическая теория. Экспресс курс / Под ред. А.Г. Грязновой, Н.Н. Думной, А.Ю. Юданова. М.: КноРус. 2006.608 с

Якунин В.И. Актуальные проблемы формирования современной государственной конкурентной политики в Российской Федерации // Власть. 2006. № 5. С.36-44

Дьячкова А.В. Антимонопольная политика государства………….169 с

Жидков О. Антитрестовское законодательство США. М.: ДипИздат, 1963.45с

Мозолин В., Кулагин М. Гражданское и торговое право капиталистических стран. М.: Совгум. 1980.125 с

Даурова Т.Г. Антимонопольный орган России: создание, эволюция, перспективы // Законодательство и экономика. 2005. № 7. С.48-55

Навигация

Экономическая теория. Экспресс курс / Под ред. А.Г. Грязновой, Н.Н. Думной, А.Ю. Юданова. М.: КноРус. 2006.608 с

Антимонопольная политика государства

77565

знаков

2

таблицы

5

изображений

4. Экономическая теория. Экспресс курс / Под ред. А.Г. Грязновой, Н.Н. Думной, А.Ю. Юданова. М.: КноРус. 2006.608 с.

Представим себе, однако, что государственные органы пытаются решить проблему демонополизации «в лоб», путем принудительного раздробления монополиста на множество мелких фирм. Это будет означать снижение объема выпуска продукции каждой из таких фирм до уровня Qc. Но в соответствии с кривой LATC столь малый объем выпуска приведет к резкому возрастанию издержек (до Рс). Напомним: малое производство в потенциально монополистических отраслях крайне неэффективно.

И это далеко не частный случай. Можно говорить о невозможности превращения монополизированной отрасли в отрасль совершенной конкуренции как об общем правиле. Преобразованиям такого рода препятствует положительный эффект масштаба. Даже если государство настоит на своем и вопреки росту издержек будет принудительно насаждать мелкое производство, искусственно сформированные карликовые предприятия окажутся не конкурентоспособными в международном плане. Рано или поздно их задавят иностранные гиганты.

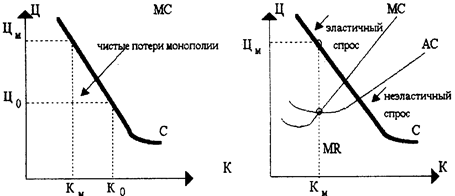

В силу названных причин прямое дробление фирм-монополистов в развитых рыночных экономиках встречается достаточно редко. Обычная цель антимонопольной политики – не столько борьба с монополистами как таковыми, сколько ограничение монополистических злоупотреблений. На рисунке 4 желаемый результат антимонопольной политики изображен в точке R, приближенной к положению оптимума О как по объему выпуска продукции, так и по ценам. Какими же методами удается «укротить» монополистов? Этот вопрос особенно важен по отношению к естественным монополиям.

Антимонопольная политика в отношении естественных монополий.

Высокая экономическая эффективность естественных монополий делает абсолютно недопустимым их дробление. Это, однако, не означает, что государство может воздержаться от регулирования естественных монополий. Ведь их бесконтрольная деятельность способна принести значительный вред.

Как монополисты, данные структуры пытаются решать свои проблемы, прежде всего за счет повышения тарифов и цен. Последствия этого для экономики страны – самые разрушающие. Увеличиваются издержки производства в других отраслях, разрастаются неплатежи, парализуются межрегиональные связи.

![]() И это не абстрактная теория. Вся российская деловая пресса последних лет полна жалобами промышленных предприятий на вздутые железнодорожные тарифы, сверхбыстро растущие цены на энергию и т.п. При этом естественный характер монопольного положения хотя и создает возможности для эффективной работы, отнюдь не гарантирует, что эти возможности будут на практике реализованы. Ведь существует механизм х-неэффективности. Действительно, теоретически РАО «ЕЭС России» может иметь более низкие издержки, чем несколько конкурирующих электроэнергетических фирм. Но где гарантии того, что оно хочет удерживать их на минимальном уровне. Основной путь борьбы с негативными сторонами естественных монополий состоит в государственном контроле над ценообразованием на естественно-монопольные товары и/или за объемом их производства (скажем, путем определения круга потребителей, подлежащих обязательному обслуживанию). Ценовое регулирование деятельности естественных монополий предполагает принудительное закрепление максимальной величины цен на продукцию монополиста. При этом последствия данной регулирующей меры прямо зависят от того конкретного уровня, на котором будут закреплены цены. На рисунке 5 показан распространенный вариант регулирования, при котором наивысшая допустимая цена закрепляется на уровне пересечения предельных издержек с кривой спроса (Р=МС=D).

И это не абстрактная теория. Вся российская деловая пресса последних лет полна жалобами промышленных предприятий на вздутые железнодорожные тарифы, сверхбыстро растущие цены на энергию и т.п. При этом естественный характер монопольного положения хотя и создает возможности для эффективной работы, отнюдь не гарантирует, что эти возможности будут на практике реализованы. Ведь существует механизм х-неэффективности. Действительно, теоретически РАО «ЕЭС России» может иметь более низкие издержки, чем несколько конкурирующих электроэнергетических фирм. Но где гарантии того, что оно хочет удерживать их на минимальном уровне. Основной путь борьбы с негативными сторонами естественных монополий состоит в государственном контроле над ценообразованием на естественно-монопольные товары и/или за объемом их производства (скажем, путем определения круга потребителей, подлежащих обязательному обслуживанию). Ценовое регулирование деятельности естественных монополий предполагает принудительное закрепление максимальной величины цен на продукцию монополиста. При этом последствия данной регулирующей меры прямо зависят от того конкретного уровня, на котором будут закреплены цены. На рисунке 5 показан распространенный вариант регулирования, при котором наивысшая допустимая цена закрепляется на уровне пересечения предельных издержек с кривой спроса (Р=МС=D).

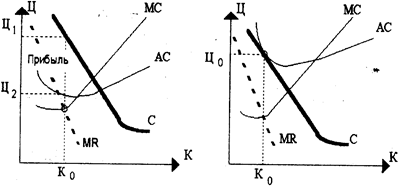

Главным последствием установления максимальной цены с точки зрения поведения фирмы-монополиста является изменение кривой предельного дохода. Коль скоро монополист не может взвинтить цену выше названного уровня даже при тех объемах производства, где кривая спроса объективно позволяет сделать это, его кривая предельного дохода из положения MR смещается в положение MR1 (на графике выделено жирной линией), совпадающее с максимально дозволенной величиной цен PREG. В самом деле, если максимальная цена электроэнергии зафиксирована на уровне 1 ед. за кВт/ч, то каждый дополнительно проданный киловатт будет приносить доход, равный этой сумме, а кривая предельного дохода выродится в горизонтальную прямую, проходящую на этом уровне.

Далее вступает в силу правило MC=MR. Как и любая другая фирма, монополист сам без всякого государственного принуждения (что является крупным плюсом данной методики регулирования!) будет стремиться довести объем производства до QREG, соответствующего точке пересечения кривых предельного дохода и предельных издержек. На рисунке 5 хорошо видны и другие достоинства такого способа ограничения монополистических цен: достигается значительный прирост производства (QREG>QM) и понижаются цены (PREG<PM).

Но есть у описываемого метода регулирования и недостаток: устанавливаемый государством уровень цен никак не связан со средними издержками, т.е. он может волей государства закрепить и получение экономических прибылей (рис 5а), и несение убытков (рис.5б). Оба варианта нежелательны. Наличие у естественного монополиста постоянных экономических прибылей равносильно налогу на потребителей. Оплачивая завышенные цены они увеличивают свои издержки со всеми вытекающими отсюда отрицательными последствиями (сокращением спроса на их продукцию, снижением конкурентоспособности и др.). Но еще опасней, пожалуй, закрепление убытков. Покрывать их в долгосрочном аспекте естественный монополист может только за счет государственных субсидий, иначе он просто разорится. А это открывает широкую дорогу расточительности. Коль скоро на прибыль, так или иначе, нет надежд, а государство все равно покроет убытки, монополист может получить выгоду лишь за счет растранжиривания государственных средств. Высочайшие оклады менеджерам, раздутые штаты, огромные представительские расходы – все это скрытые формы обогащения за счет казны. Другими словами, х-неэффективность в этом случае достигает высочайшего уровня.

Другим ориентиром установления максимальных цен может быть точка пересечения кривой средних издержек и линии спроса (PREG=ATC=D). Поскольку средние издержки в данном случае точно равны продажной цене, естественный монополист работает в этом случае без убытков и прибылей. Таким образом, снимается основная проблема предыдущего метода регулирования.

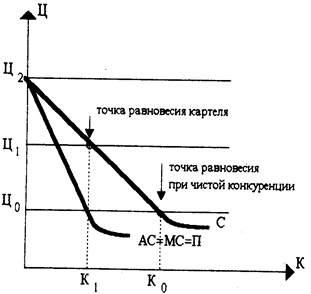

На Рис.6 видно, что и этот подход к регулированию решает задачу прироста производства (QREG>QM) и понижения цены (PREG<PM). Однако правило MC=MR на этот раз действует против регулирующих органов. До точки пересечения кривой предельных издержек и новой, обусловленной государственным фиксированием цен кривой предельного дохода MR1, увеличение производства выгодно монополисту. Но после этой точки (N) каждый лишний произведенный товар будет вызывать больше издержек, чем приносить доходов (MC>MR). Очевидно, что монополист всеми правдами и неправдами будет стремиться остановить производство на уровне QN и не доводить его до QREG. Поскольку спрос при цене PREG составит именно QREG, то на рынке возникнет дефицит (QREG>QN).

Таким образом, второй подход к ценовому регулированию тоже не идеален. В чистом виде он вызывает товарные дефициты и требует поэтому дополнительных принудительных мер по отношению к монополистам. Наиболее распространенной из этих мер в современной России является составление списков потребителей, прекращать снабжение которых монополист не имеет права.

Кроме регулирования цен определенную пользу – особенно в нашей стране – может принести и реформирование структуры естественных монополий. Дело в том, что в России в рамках единой корпорации часто объединяется как производство естественно-монопольных благ, так и производство таких благ, которые эффективней изготовлять в конкурентных условиях. Это объединение носит, как правило, характер вертикальной интеграции. В результате образуется монополист-гигант, представляющий целую сферу национальной экономики.

РАО «Газпром», РАО «ЕЭС России», Министерство путей сообщения, - это три кита «монополизма по-русски», ярчайшие примеры подобных объединений. В состав РАО «Газпром» наряду с Единой системой газоснабжения России (т.е. естественно-монопольным элементом) входят геологоразведочные, добывающие, приборостроительные предприятия, проектно-технологические структуры, объекты социальной сферы (т.е. потенциально конкурентные элементы). В ведении МПС находится как инфраструктура – железные дороги, вокзалы, информационная система, - так и немонопольные виды деятельности – подрядно-строительные и ремонтные организации, предприятия общепита. На балансе министерства находятся целые поселки и города. РАО «ЕЭС России» объединяет как электросети, так и электростанции5.

Антимонопольная политика в отношении искусственных монополий

В отличие от естественной, искусственная (или предпринимательская) монополия складывается в тех областях, где единственный производитель не обладает повышенной эффективностью по сравнению с несколькими

Похожие работы

... - деятельность государства и его антимонопольных органов, направленная на развитие конкуренции и ограничение монополистической деятельности в период трансформации политической системы. Цель диссертационного исследования – системный анализ государственной антимонопольной политики Российской Федерации в 1990-х годах на федеральном и региональном уровнях государственной власти. Для того, чтобы ...

... М., 1995. 116. Клюкач В.А. Состояние и развитие аграрной экономической науки в России // Экономика сельскохозяйственных и перерабатывающих предприятий. – 2000. – №6. 117. Князева И.В. Антимонопольная политика в России:учебное пособие для студентов вузов обучающихся по специальности «Нац.экономика»/М.:Омега-Л, 2006. 526 с. 118. Ковалевская Л. Права надо защищать // Вечерний Ставрополь. ...

... цены отражает лежащие в их основе индивидуальные желания и потребности, а также действительные издержки производства товаров”. деньги кредитная экономика антимонопольный 3.3 Развитие малого и среднего бизнеса, как инструмент антимонопольной политики Антиподом монополизма является малый бизнес. Малое предпринимательство оперативно реагирует на изменение конъюнктуры рынка, придает рыночной ...

... действия отраслевой политики США является регулирование слияний и поглощений фирм - определение критериев, при которых подобное взаимодействие фирм не допускается. Другим направлением государственной политики служит регулирование информационного обеспечения рынка. Подобная проблема порождается наличием у фирм стимулов к искажению информации в некоторых случаях, когда: трудно проверить качество ...

0 комментариев