Навигация

Особенности развития рынка недвижимости

81907

знаков

1

таблица

1

изображение

2. Особенности развития рынка недвижимости

«Рынок недвижимости — это определенный набор механизмов, посредством которых передаются права на собственность и связанные с ней интересы, устанавливаются цены и распределяется пространство между различными конкурирующими вариантами землепользования» [1] . Однако более полным будет определение рынка недвижимости, представляющего комплекс отношений, связанных как с созданием новых объектов недвижимости, так и с эксплуатацией уже существующих.

«Рынок недвижимости — это взаимосвязанная система рыночных механизмов, обеспечивающих создание, передачу, эксплуатацию и финансирование объектов недвижимости» [I].

Рынок недвижимости представляет собой совокупность региональных, локальных рынков, существенно отличающихся друг от друга по уровню цен, уровню риска, эффективности инвестиций в недвижимость и т.д.

Рынок недвижимости является существенной составляющей в любой национальной экономике, ибо недвижимость - важнейшая составная часть национального богатства, на долю которой приходится более 50 % мирового богатства. Без рынка недвижимости не может быть рынка вообще, т.к. рынок труда, рынок капитала, рынок товаров и услуг и т.д. для своего существования должны иметь или арендовать для своей деятельности необходимые им помещения.

Российский рынок недвижимости отражает все проблемы переходной экономики и характеризуется неравномерным развитием своих сегментов, несовершенной законодательной базой и низкой инвестиционной активностью граждан и юридических лиц. Вместе с тем этот рынок представляет собой перспективную сферу вложения капитала.

Посредством рыночного механизма и государственного регулирования рынок недвижимости обеспечивает:

- создание новых объектов недвижимости;

- передачу прав на недвижимость;

- установление равновесных цен на объекты недвижимости;

- эксплуатацию (управление) объекта недвижимости;

- распределение пространства между конкурирующими вариантами землепользования;

- инвестирование в недвижимость,

выполняя при этом следующие операции, осуществляемые с недвижимым имуществом:

• со сменой собственника:

- куплю-продажу объектов недвижимости;

- наследование;

- дарение;

- мену;

- обеспечение исполнения обязательств (например, реализация заложенных или арестованных объектов недвижимости);

•с частичным или полным изменением состава собственников:

- приватизацию;

- национализацию;

- изменение состава собственников, в том числе с разделом имущества;

- внесение в уставный капитал;

- банкротство (ликвидация) хозяйствующих субъектов (с удовлетворением требований кредиторов, в том числе за счет реализации имущества собственников);

• без смены собственника:

- инвестирование в недвижимость;

- развитие недвижимости (расширение, новое строительство, реконструкция) ;

- изменения направления использования, названия торговой марки, юридического адреса и др.;

- управление, эксплуатация;

- залог;

- аренду;

- передачу в хозяйственное ведение или оперативное управление, в безвозмездное пользование;

- регулярно получаемый доход от владения недвижимостью, не требующий от получателя предпринимательской деятельности;

- ренту;

- пожизненное содержание с иждивением;

- передачу в доверительное управление;

- введение (снятие) сервитутов и иных обременении;

- страхование различных форм и различных операций, в том числе при кредитовании развития недвижимости.

Все эти операции в условиях рыночной экономики осуществляются с использованием рыночных механизмов, а потому они составляют рынок недвижимости [I].

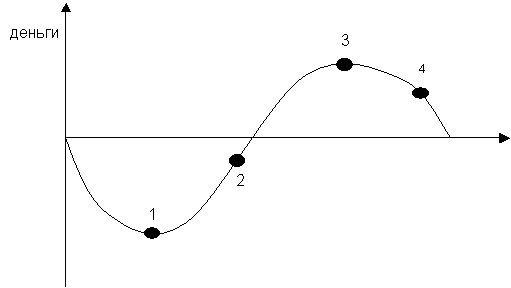

Рынок недвижимости как составная часть рыночного пространства обладает «классическими условиями» — экономическими спадами и подъемами (рис. 2.1).

Рынок недвижимости обладает многочисленными особенностями:

- низкой ликвидностью;

- цикличным характером;

Циклы в развитии рынка недвижимости не совпадают во времени с циклами в других отраслях экономики. Спад на рынке недвижимости предшествует спаду экономики в целом и соответственно подъем на рынке недвижимости наступает раньше, чем в экономике.

- высокой степенью регулирующего государственного воздействия;

- наличием стоимостной оценки объекта недвижимости и возрастанием ее с течением времени;

- высоким уровнем трансакционных издержек.

Рис. 2.1. Цикличность развития рынка недвижимости

1 — спад на рынке недвижимости наблюдается при перенасыщении построенных зданий, когда количество незанятых строений стремительно увеличивается и собственнику объекта недвижимости сложно его продать, цены снижаются. Это рынок покупателя; 2 — поглощение созданных объектов недвижимости наступает после возрастания спроса на построенные объекты и характеризуется практическим отсутствием предложения новых объектов. Этот цикл определяется ростом прединвестиционных исследований по созданию новых объектов недвижимости; 3 — новое строительство достигает апогея в результате повышения спроса на вновь созданные объекты и характеризуется ростом цен на объекты строительства. Это рынок продавца; 4 — насыщение рынка недвижимости наступает, когда создается излишек строительных мощностей и перепроизводство строительной продукции, а строительная деятельность сокращается. Рост продаж объектов недвижимости в этот период сокращается.

Издержки, которые несут покупатели и продавцы недвижимости по заключению сделок. «Чтобы осуществить рыночную трансакцию, необходимо определить, с кем желательно заключить сделку и на каких условиях провести предварительные переговоры, подготовить контракт. Собрать сведения, чтобы убедиться в том, что условия контракта выполняются и т.д.» [2] . В случае организации сбытовой структуры в составе застройщика, расходы на ее содержание снижаются до 2 — 3%. Таким образом, когда затраты на определенную услугу (риэлтерскую), оказываемую рынком, будут выше затрат на получение этой услуги в составе фирмы — застройщика, то естественно застройщик пойдет по пути снижения трансакционных издержек. Этим можно объяснить практически отсутствие риэлтерских фирм на первичном рынке жилья и желанием девелоперских компаний иметь собственную сбытовую структуру.

Эти особенности дают основание характеризовать данный рынок как специфический сектор экономики.

Важнейшей особенностью рынка недвижимости является ограниченное число продавцов и покупателей объектов недвижимости. Вследствие высокой рыночной стоимости на объекты недвижимости емкость рынка может быть чрезвычайно высокой.

Еще одной особенностью рассматриваемого рынка является характер потребительского спроса. Спрос на объекты недвижимости индивидуализирован и не взаимозаменяем, что затрудняет процесс достижения рыночной сбалансированности и пропорциональности. Величина спроса как и предложения на объекты недвижимости во многом определяется географическим (местонахождение объекта на территории города, области) и историческим (дома разного периода постройки) факторами; состоянием инфраструктуры в районе объекта недвижимости (наличие подъездных путей, дорог, метро и других видов транспортной магистрали, предприятий торговли и бытового обслуживания, парков, других мест массового отдыха и т.д.).

На спрос и предложение на рынке недвижимости воздействует ряд факторов. Наиболее важные из них приведены в табл. 2.1.

Система факторов, определяющих состояние и тенденции спроса и предложения в границах того или иного регион, не является исчерпывающей. Например, в нее не вошли политические, национальные и даже культурные факторы, а также традиции и стереотипы поведения населения, оказывающие весьма существенное влияние на ожидания и предпочтения участников рынка, а следовательно, и на спрос и предложение.

Кроме того, внутри каждой из указанных групп факторов могут быть выделены составляющие, влияние которых также является существенным. Так, рост численности населения в регионе может быть вызван его естественным приростом или миграцией из других регионов. Например, в 2008 г. основная часть спроса на рынке нового жилья в Москве и Санкт-Петербурге была сформирована за счет покупателей (или инвесторов) из других регионов России. В значительной мере такая ситуация продиктована проблемами, с которыми сталкивается население в соответствующих регионах.

Таблица 2.1 Система факторов, влияющих на спрос и предложение

| Факторы | Влияние на предложение | Влияние на спрос | |

| 1. ЭКОНОМИЧЕСКИЕ | |||

| Изменение уровня доходов населения: рост сокращение | В современных условиях является фактором увеличения предложения на рынке готового жилья | Увеличение Уменьшение | |

| Изменение уровня доходов бизнеса: рост сокращение | Увеличение предложения на рынке коммерческой недвижимости | Увеличение Уменьшение | |

| Доступность финансовых, в частности, кредитных, ресурсов: рост сокращение | Увеличение Уменьшение | Увеличение Уменьшение | |

| Ставки арендной платы: рост сокращение | Увеличение Уменьшение | Уменьшение Увеличение | |

| Стоимость строительства: рост сокращение | Уменьшение Увеличение | Увеличение на рынке готового жилья | |

| Ставки арендной платы: рост сокращение | Уменьшение Увеличение | Уменьшение Увеличение | |

| Стоимость строительства: рост сокращение | Уменьшение Увеличение | Увеличение на рынке готового жилья | |

| Тарифы на коммунальные услуги и платежи за ресурсы: увеличение уменьшение | Увеличение | Увеличение | |

| 2. СОЦИАЛЬНЫЕ | |||

| Изменение численности населения рост сокращение | Увеличение | Увеличение Уменьшение | |

| Изменение образовательного уровня: рост понижение | Увеличение Уменьшение | ||

| Изменение уровня преступности: рост понижение | Уменьшение Увеличение | ||

| 3. АДМИНИСТРАТИВНЫЕ | |||

| Реальная налоговая ставка: рост понижение | Увеличение | Уменьшение Увеличение | |

| Уровень налога на имущество: рост понижение | Увеличение | Уменьшение | |

| Уровень земельного налога: рост сокращение | Увеличение | Увеличение | |

| Зональные ограничения: более строгие менее строгие | Увеличение | Увеличение | |

| Условия совершения сделок: либеральные ограничительные | Увеличение | Увеличение | |

| Условия получения прав на застройку: либеральные ограничительные | Увеличение Уменьшение | ||

| 4. УСЛОВИЯ ОКРУЖАЮЩЕЙ СРЕДЫ | |||

| Экологическая обстановка: улучшение ухудшение | Увеличение | Уменьшение | |

| Уровень развития инфраструктуры: высокий низкий | Увеличение | Уменьшение | |

Долгосрочные и краткосрочные изменения факторов и условий на рынке недвижимости и финансовом рынке управляют спросом и предложением недвижимости [3] . Взаимодействие этих факторов определяет ставку дохода от инвестиций в объекты недвижимости.

В настоящее время на российском рынке существует значительное превышение предложения по сравнению с потребительским спросом (особенно на коммерческую недвижимость).

Величина спроса на объекты жилой недвижимости обусловлена многими факторами: транспортной оснащенностью района расположения объекта, его экологическим состоянием, наличием объектов социально-культурного и бытового назначения. Однако, наиболее существенен так называемый фактор местоположения.

Одной из важнейших особенностей объектов недвижимости является необходимость постоянного выполнения регламентирующих функций.

Независимо от функционального назначения объекта он постоянно нуждается в проведении ряда управленческих процедур: коммунальном обслуживании жилых и нежилых помещений, текущем ремонте и технической эксплуатации, охране, поиске и деловых контактах с арендаторами, контроле за поступлением платежей и др. Качество управления объектами недвижимости составляет значительную часть его функциональных характеристик и оказывает значительное воздействие на конкурентоспособность объектов и цену их потребления.

К особенностям рынка недвижимости можно отнести сложный симбиоз преимуществ и недостатков с точки зрения целесообразности предпринимательской и коммерческой деятельности.

Преимущества:

• возможность получения большей прибыли (чем на других рынках) за весь период эксплуатации объектов недвижимости;

• достаточная устойчивость потребительского спроса;

меньшая подверженность колебаниям экономических циклов;

• наличие определенной защиты от внезапных изменений рыночной конъюнктуры ввиду долгосрочного характера аренды и длительного срока строительства конкурирующих объектов.

К недостаткам можно отнести:

• информация на рынке не столь открыта, как, например, на рынке товаров, что затрудняет процесс обоснования для объема и характера инвестиций;

• отсутствие законодательной базы в отношении обязательной публикации информации о сделках на рынке недвижимости;

• необходимость использования информации о сделках, совершаемых на рынке недвижимости;

• «жесткая» зависимость от внешних условий градостроительного регулирования, возможностей строительного комплекса и специфики потребительского спроса;

• издержки сделок (необходимость проверки юридической чистоты объекта недвижимости, а также затраты на техническую документацию и регистрацию) значительны, если не сказать высокие.

3. Об оформлении залога на земельные участки и объекты недвижимости и имущественных прав на них при залоговом кредитовании инвестиционных проектов в г. Чита

ПОЛОЖЕНИЕ ГОРОДА ЧИТЫ ОБ ОФОРМЛЕНИИ ЗАЛОГА НА ЗЕМЕЛЬНЫЕ УЧАСТКИ И ОБЪЕКТЫ НЕДВИЖИМОСТИ И ИМУЩЕСТВЕННЫХ ПРАВ НА НИХ ПРИ ЗАЛОГОВОМ КРЕДИТОВАНИИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ В ГОРОДЕ ЧИТЕ Утверждено Читинской городской Думой (Решение от 30.12.1999 № 247) (в ред. Решения Читинской городской Думы от 18.01.2001 № 16)

Глава 1. ОБЩИЕ ПОЛОЖЕНИЯ

Статья 1. Область применения настоящего Закона города Читы Настоящий Закон применяется к сделкам, связанным с заключением договора о залоге имущества и прав па участки земель и объекты недвижимости:

- находящиеся в муниципальной собственности при использовании залогового кредитования городских инвестиционных проектов;

- находящиеся в собственности юридических или физических лиц при залоговом кредитовании инвестиционных проектов за счет средств городского бюджета или внебюджетных фондов города, а также за счет средств кредитных организации под гарантию Администрации города;

- находящиеся в собственности физических лиц при залоге имущества и имущественных прав на жилищные объекты, построенные в связи с осуществлением городских программ жилищного строительства.

Глава 2. УЧЕТ ЗАРЕГИСТРИРОВАННЫХ ДОГОВОРОВ ЗАЛОГА ПРАВ НА ЗЕМЕЛЬНЫЕ УЧАСТКИ И ОБЪЕКТЫ НЕДВИЖИМОСТИ, ВЕДЕНИЕ ЗАЛОГОВОГО РЕЕСТРА

Статья 2. Субъекты учета договора залога имущества или имущественных прав

Субъектами учета договора залога являются:

- стороны договора о залоге (залогодатель, залогодержатель);

-юридические лица и (или) физические лица;

-государственный регистрирующий орган;

- учитывающий орган и держатель залогового реестра Администрации города.

Статья 3. Цель учета зарегистрированного договора залога

Целью учета зарегистрированного договора залога и ведения залогового реестра города, является усиление контроля органов городского самоуправления - залогодержателей, а также иных заинтересованных лиц, за имуществом (имущественными правами), обремененные залогом в случаях, предусмотренных статьей 2 настоящего Закона.

Статья 4. Регистрирующий орган и держатель залогового реестра Администрации города

Зарегистрированный уполномоченным государственным органом договор залога подлежит учету уполномоченным органом Администрации города. Уполномоченный учитывающий орган Администрации города является держателем залогового реестра города.

Статья 5. Обязательность учета зарегистрированных договоров о залоге Обязательному учету подлежат зарегистрированные договоры о залоге на объекты:

-предприятий;

-земельных участков;

- озеленительных и защитных насаждений, деревьев и групп деревьев, не входящих в лесной фонд;

- участков лесного фонда;

- участков недр;

- зданий, сооружений, помещений, жилых домов и квартир, садовых домов и дач, гаражей, автостоянок;

- объектов движимого имущества, подлежащего государственной регистрации.

Статья 6. Обязательность учета зарегистрированного залога на имущественные объекты прочно связанные с землей

Учет договора залога предприятий, зданий, сооружений или иных объектов непосредственно и прочно связанных с землей, вместе с соответствующим земельным участком, представляет собой часть единой информационной системы регистрации земельных участков и иной недвижимости.

Статья 7. Плата за дополнительные услуги держателя реестра Держателю залогового реестра города предоставляется право взимания с юридических и физических лиц платы за выдачу справок, составление приложений к документам, внесение записей о прекращении залога, но не выше 0,01% от суммы оценки предмета залога.

Статья 8. Льготы по плате за предоставление выписки из реестра Субъекты предпринимательства, зарегистрированные в г. Чите и оформляющие договор залога на свое имущество для организации или расширения предпринимательской деятельности по приоритетным направлениям, определенным нормативными документами Администрации города, освобождаются от уплаты за представление выписки из реестра. Аналогичным образом могут освобождаться от уплаты государственной пошлины (физические лица, являющиеся учредителями (участниками) предприятий и оформляющие договор залога прав своего личного имущества с целью получения предприятием финансовых средств, для организации или расширения деятельности по приоритетным направлениям.

Статья 9. Порядок представления зарегистрированного договора залога для учета

Для учета зарегистрированного договора залога необходимо представить в соответствующий регистрирующий орган следующие документы: - заявление об учете зарегистрированного договора залога;

- договор о залоге, зарегистрированный в установленном порядке;

-все документы, упомянутые в договоре о залоге;

- справку о геокодах (координатах характерных точек объектов) в том случае, если регистрируется залог предприятий, земельных участков, помещений, зданий, строений, сооружений или предприятия, здания, строения, сооружения совместно с земельным участком;

- письменное согласие уполномоченного органа управления Администрации города на залог в том случае, если учитывается залог прав на здания, строения, сооружения, предприятия, учреждения, находящегося в составе муниципальной собственности города;

- письменное решение о залоге (согласие на залог) собственника имущества предприятия или уполномоченного им органа либо органа, уполномоченного учредительными документами в том случае, если учитывается залог прав на предприятия;

- материалы по стоимостной оценке предмета залога;

- опись представляемых документов в трех экземплярах.

Отказ в приеме документов не допускается. Для подтверждения факта сдачи документов заявителю возвращается один экземпляр описи представляемых документов с отметкой о приеме документов на учет с указанием даты, учетного номера, фамилии должностного лица, принявшего документы. Статья 10. Обязательная запись в городском залоговом реестре об учете договора залога

Обязательная запись об учете договора залога (сведения, включаемые в залоговый реестр) должна содержать:

- номер (код) залогового реестра и дату (момент) учета;

- серию и номер Свидетельства о регистрации залога;

- сведения о залогодателе и залогодержателе;

- сведения о виде и предмете залога, а также объеме обеспеченности залогом обязательства;

- сведения о наличии или отсутствии предшествующих залоговых обязательств на закладываемый предмет договора;

- срок действия залогового обязательства.

В залоговый реестр могут быть включены и иные сведения о залоге.

Статья 11. Условия, при которых договор залога признается учтенным

Договор залога должен быть учтен в течение 7 рабочих дней со дня поступления в учитывающий орган необходимых документов.

Моментом учета договора залога считается день присвоения номера (кода) залогового реестра.

Договор о залоге считается учтенным, если:

- ему присвоен номер (код) залогового реестра города;

- обязательная запись об учете залога занесена в вышеуказанный реестр;

- на договор о залоге нанесен вышеуказанный номер;

- оформленные копии переданы в единый архив договоров о залоге держателю залогового реестра города.

Статья 12. Основания для отказа в учете договора залога В учете договора залога может быть отказано в следующих случаях: - когда в соответствии с законом залог прямо запрещен или объект (вещь, имущественные права и прочее) не может выступать в качестве предмета залога; - если любые сведения, содержащиеся в договоре либо в заявлении, не соответствуют представленным на учет документам;

- при несоответствии представленных документов требованиям законодательства либо требованиям, установленным Администрацией города для учета договора залога в г. Чите;

- при отсутствии хотя бы одного из документов, представление которых обязательно для учета залога.

В последнем случае рассмотрение документа приостанавливается на срок не более 15 дней, о чем делается соответствующая запись. Если в течение указанного срока недостатки не будут устранены, учитывающий орган обязан выдать официальный отказ в учете.

При отказе 15 учете договора, учитывающий орган обязан дать письменный мотивированный отказ в течение 2 дней со дня истечения срока, установленного для учета договора залога.

Статья 13. Действия учитывающего органа по учету договора залога

Учитывающий орган при получении документов:

- сверяет комплектность документов с описью и делает соответствующую отметку в описи о наличии или отсутствии необходимых документов;

- осуществляет обязательную регистрационную запись; - присваивает заявлению и комплекту документов учетный номер и указывает дату и время поступления документов;

- направляет держателю залогового реестра в двухдневный срок со дня поступления заявления комплект документов на присвоение номера.

Статья 14. Действия держателя залогового реестра города по учету договора залога

Держатель залогового реестра:

- присваивает договору номер (код) залогового реестра и оформляет его за подписью и печатью держателя залогового реестра,

- формирует из поступивших документов архивное дело;

- вносит в залоговый реестр под вышеуказанным номером (кодом) соответствующую обязательную запись об учете договора;

- передает регистрирующим органам, в срок не позднее двух рабочих дней с момента поступления документов держателю залогового реестра договор залога, чем подтверждает занесение соответствующей обязательной регистрационной записи в залоговый реестр города;

- передает сведения об учете договора залога в органы управления Администрации города управляющие муниципальным имуществом и землями, а также в иные органы по месту расположения территориально обособленных подразделений предприятия, организации;

- в случае первичного предоставления документов на учет залога залогодателю выдается Книга записи залогов.

Статья 15. Действия учитывающего органа по получению от держателя залогового реестра договора залога

Учитывающий орган по получению от держателя залогового реестра договора залога:

- вносит соответствующую обязательную запись в ведомственный реестр;

- формирует из поступивших документов архивное дело;

- выдает договор о залоге прав, залогодержателю, его копию - залогодателю;

- в двухдневный срок сообщает держателю залогового реестра дату выдачи договора залога.

Статья 16. Действия учитывающего органа при внесении изменений в условия договора залога

При получении по описи оригиналов документов, подтверждающих полное, частичное исполнение обеспеченного залогом обязательства или изменения договора о залоге, учитывающий орган обязан в течение 5 рабочих дней внести соответствующую обязательную регистрационную запись в ведомственный реестр, передать сведения держателю залогового реестра, предыдущие записи сохраняются.

При прекращении права залога по основаниям, предусмотренным законодательством, или признания договора залога недействительным по решению суда, арбитражного суда держателем залогового реестра делается соответствующая запись в залоговом реестре.

Статья 17. Ответственность учитывающего органа и держателя единого реестра города

Учитывающий орган несет ответственность в установленном законодательством порядке:

- за несоблюдение правил учета, выдачи и хранения документа;

- за непредставление выписки из ведомственного реестра об обязательной записи, а также за вред, причиненный его работниками в результате нарушения правил учета;

- за точность и полноту сведений, внесенных в ведомственные реестры; - за несвоевременную передачу документов в архив держателя залогового реестра города.

Держатель залогового реестра несет ответственность в установленном законодательством порядке:

- за искажение информации о залоге, представленной учитывающим органом для внесения в залоговый реестр;

- за несоблюдение правил учета выдачи и хранения документов;

- за непредставление выписки, из залогового реестра об обязательной записи, а также за вред, причиненный его работниками в результате нарушения правил учета;

- за точность и полноту сведений, внесенных в архивные документы. Статья 18. Ответственность залогодателя и залогодержателя

Залогодатель и залогодержатель несут ответственность за точность и полноту предоставляемых сведений о предмете, условиях и сроках залога. Умышленное искажение сведений о залоге и иные действия, способствующие сокрытию информации, преследуются в установленном законом порядке.

Глава 3. ОФОРМЛЕНИЕ ЗАЛОГА ПРИ ЗАЛОГОВОМ КРЕДИТОВАНИИ ДЛЯ ФИНАНСИРОВАНИЯ ГОРОДСКИХ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ ЗА СЧЕТ СОБСТВЕННЫХ И ПРИВЛЕЧЕННЫХ КРЕДИТНЫХ РЕСУРСОВ ГОРОДА

Статья 19. Основные понятия и определения

Кредитование под залог объектов недвижимости и имущественных прав на них и имущественных прав на земельные участки (в дальнейшем - Залоговое кредитование) в зависимости от характеристик объекта залога и условий кредитования состоит из двух видов: залогового финансирования и залогового/ипотечного кредитования.

Залоговое финансирование - это проектное финансирование с дополнительными гарантиями в виде залога имущества и прав на него. Залоговое финансирование применяется, главным образом, когда заемщик не располагает объектами залога, чья ликвидная стоимость позволяла бы обеспечить покрытие суммы кредита.

Залоговое (ипотечное) кредитование - это кредитование под залог ликвидных активов заемщика (реальных прав). Ипотечное кредитование является разновидностью залогового кредитования, когда объектом залога выступает недвижимое имущество (предприятия, строения, здания, сооружения или иные объекты вместе с соответствующим земельным участком) или права на него. Залоговое/ипотечное кредитование позволяет заемщику получать несвязанный кредит, который он может использовать по своему усмотрению, то есть в отличие от залогового финансирования не обязательно согласование с кредитором проекта, отобранного для кредитования Администрацией города.

Статья 20. Формы залогового кредитования в городе Чите

Развитие системы залогового кредитования в Чите предполагает:

- введение практики предоставления гарантий Администрацией города в форме поручительства, выдаваемого при заключении хозяйствующими субъектами города кредитных сделок под залог имущества хозяйствующего субъекта для финансирования важных и необходимых для экономики города проектов;

- предоставление хозяйствующим субъектам на возвратной основе бюджетных и внебюджетных средств города для финансирования инвестиционных проектов под залог имущества или имущественных прав хозяйствующих субъектов;

- привлечение средств под реализацию муниципальных инвестиционных проектов при передаче в залог муниципальных объектов недвижимости и прав на муниципальные земельные участки, входящие в состав муниципального залогового фонда.

При предоставлении муниципальных гарантий поручитель обязуется перед кредитором отвечать за полное или частичное исполнение заемщиком своих обязательств в пределах, предусмотренных поручительством, что создаст дополнительные гарантии кредитору по выполнению заемщиком своих кредитных обязательств без использования залогового фонда Администрации города.

Статья 21. Межведомственная комиссия по залоговому кредитованию

Работу по применению механизма залогового кредитования для финансирования городских проектов в соответствии с настоящим порядком организует и координирует Межведомственная комиссия Администрации города по залоговому кредитованию (далее Межведомственная комиссия, состав и положение о Комиссии утверждаются Мэром города.

Статья 22. Отбор городских проектов для реализации на условиях залогового кредитования

В целях реализации инвестиционных и иных проектов в г. Чите, финансирование которых предполагается осуществить за счет кредитов под залог имущества хозяйствующего субъекта, или имущества, находящегося в муниципальной собственности города, или с использованием поручительства Администрации города, проводится работа по их отбору, анализу и экспертизе.

Статья 23. Порядок подачи заявок на реализацию городских проектов на условиях залогового кредитования

Территориальные и отраслевые органы управления Администрации города, (далее - заявитель) с учетом инвестиционных и иных программ социально-экономического развития, намечаемых к осуществлению по городскому, территориальному и отраслевому заказу, постановлений Мэра, а также обращений хозяйствующих субъектов (предприятий и организаций) готовят и представляют в Межведомственную комиссию Администрации города заявки на реализацию городских проектов на условиях залогового кредитования с использованием залогового фонда или поручительства Администрации города.

Заявка на залоговое кредитование включает в себя следующие документы:

1. Письмо - ходатайство в Межведомственную комиссию по залоговому кредитованию с кратким обоснованием заявки.

2. Бизнес-план и ТЭО проекта.

3. Копии учредительных документов (для предприятия - заемщика).

4. Инвестиционный паспорт предприятия (для инвестиционных проектов, реализуемых на условиях залогового финансирования).

5. Копии балансов заемщика.

6. Заключение аудиторской проверки (для действующих предприятий).

7. Юридическую справку об имуществе и имущественных правах заемщика. Указанные документы готовятся заказчиком проекта (получателем кредита) с участием заявителя, который осуществляет первичную проверку документов на их соответствие требованиям, устанавливаемым Администрацией города.

Статья 24. Приоритетные направления реализации городских Инвестиционных проектов на условиях залогового кредитования с использованием залогового фонда

Приоритетными направлениями реализации городских проектов на условиях залогового кредитования с использованием залогового фонда Администрации города являются:

- строительство и реконструкция зданий и сооружений;

- производство строительных и отделочных материалов;

- производство продовольственных товаров, товаров народного потребления;

- производство лекарственных и других медицинских препаратов, медицинских изделий и техники;

- общественное питание;

- гостиничное хозяйство;

- закупка товаров по критическому импорту (медикаментов, продовольственных и других крайне необходимых и дефицитных товаров).

При этом заявки на финансирование инвестиционных и иных проектов на условиях залогового кредитования должны включать, прежде всего, те проекты, финансирование которых невозможно или нецелесообразно за счет средств городского бюджета, субвенций из областного или федерального бюджета, городских внебюджетных средств или на долевых началах с предприятиями.

Статья 25. Первичный анализ и регистрация заявок

Рабочий орган Межведомственной комиссии проводит первичный анализ поступивших заявок и при соответствии их требованиям, изложенным в настоящем приложении, регистрирует их для дальнейшего рассмотрения и проработки. Заявки, не оформленные должным образом, возвращаются заявителю.

Статья 26. Направление заявок для дачи заключения о целесообразности и экспертизы

Зарегистрированные заявки представляются на рассмотрение Межведомственной комиссии, которая дает поручения органам управления Администрации города по подготовке заключения о целесообразности реализации представленного в заявке проекта и возможности залогового обеспечения его кредитования.

С этой целью указанные органы управления организуют экспертизу бизнес-плана и ТЭО проекта с привлечением экспертов. Одновременно уполномоченные органы управления (в зависимости от вида имущества и имущественных прав, предлагаемых к залогу) с участием, при необходимости, юридической службы Администрации города проводят по поручению Межведомственной комиссии проверку материалов заявки, касающихся залогового обеспечения кредитования проекта (проверка документов, подтверждающих права заемщика на имущество, и данных по оценке стоимости объектов залога). Результаты проверки передаются соответственно в органы управления, проводящие экспертизу проектов, которые с учетом результатов экспертизы проекта и проверки материалов по залоговому обеспечению готовят заключение и направляют его в Межведомственную комиссию.

Срок подготовки заключения один месяц.

Статья 27. Требование дополнительных сведений

По заявкам, предусматривающим выдачу поручительства Администрации города при заключении заемщиком кредитных договоров. Межведомственная комиссия может затребовать для проверки и экспертизы любую дополнительную информацию, связанную с кредитной сделкой, включая документы по предмету залога.

Статья 28. Рассмотрение материалов на заседании комиссии

Рабочий орган Межведомственной комиссии на основе поступивших заключений готовит предложения по представленным заявкам и выносит их для рассмотрения на ближайшем заседании Межведомственной комиссии. Межведомственная комиссия рассматривает представленные материалы по заявкам и принимает решение о возможности реализации проектов на условиях залогового кредитования, определяя при этом вид залогового кредитования (залоговое финансирование или залоговое/ипотечное кредитование) и схему финансирования (прямое кредитное соглашение с банком или выпуск муниципальных залоговых облигаций), конкретный объект (объекты) залога для каждого отобранного проекта. Кроме того, Межведомственная комиссия рассматривает в качестве возможного обеспечения финансирования городского проекта выдачу соответствующего поручительства Администрации города.

Статья 29. Критерии отбора проектов для залогового кредитования

При отборе проектов для включения их в программу залогового кредитования Межведомственная комиссия исходит из принципа надежности гарантий возврата кредита и получения экономической отдачи от реализации проекта и руководствуется следующими критериями:

- социальная и экономическая значимость проекта для города;

- экономическая эффективность и рентабельность проекта (сроки реализации и окупаемости, размер ожидаемой прибыли и др.);

- наличие у предприятия - получателя кредита имущества и имущественных прав, а также права долгосрочной аренды земельного участка, которые по своей стоимости были бы достаточными для залогового обеспечения суммы кредита и отвечали бы требованиям, предъявляемым кредиторами к предмету залога прав, а при залоговом кредитовании приносили бы также прибыль, достаточную для погашения кредита (выплат основного долга и процентов по кредиту).

В случае принятия отрицательного решения рассмотренные документы возвращаются в рабочий орган Межведомственной комиссии для подготовки ответа заявителю.

Статья 30. Порядок исполнения решений Межведомственной комиссии

При положительном решении Межведомственная комиссия дает поручения заявителю или своим рабочим органам на проведение предварительной работы по поиску потенциальных кредиторов (если таковые не имеются на момент рассмотрения заявки) для финансирования отобранных городских проектов на условиях залогового кредитования, которая проводится органами управления Администрации города. Предполагается участие в данной работе кредитополучателя - организации (предприятия), которая будет осуществлять кредитуемый проект. Указанная работа предусматривает проведение предварительных переговоров с финансовыми институтами, которые могут предоставить необходимые для реализации проектов финансовые средства. В ходе переговоров уточняются вид залогового кредитования и схема финансирования для каждого отобранного проекта. По итогам переговоров потенциальные кредиторы предоставляли гарантии кредитования проектов в случае их включения в программу залогового кредитования Администрации города и при выполнении заемщиком договоренностей, достигнутых в ходе предварительных переговоров.

По итогам проведенной работы Межведомственная комиссия формирует перечни отобранных для включения в городскую программу итогового кредитования проектов и представляет их на рассмотрение и утверждение Мэру города с предложениями по виду залогового кредитования, схеме финансирования и залоговому обеспечению кредитования по каждому проекту, с рекомендациями по определению непосредственного получателя кредита по заявленному проекту. Под городской программой залогового кредитования подразумеваются перечни отобранных Администрацией города проектов, реализация которых предусматривается на условиях залогового кредитования. Нормативные сроки осуществления вышеуказанной работы составляют до 3 месяцев.

Статья 31. Подготовка документов для кредитора

После принятия Мэром города решения о включении отобранных проектов в городскую программу залогового кредитования Межведомственная комиссия через свои рабочие органы организует работу: а) по обеспечению кредитных сделок для финансирования включенных в программу проектов (подбор, формирование и подготовка предмета залога или оформление поручительства);

б) по практической реализации заявки на финансирование городских проектов на условиях залогового кредитования, включающую дополнительную проверку информации заемщика, подготовку необходимых для предъявления потенциальному кредитору документов по проекту и объекту залога, проведение по каждому отдельному проекту переговоров с финансовыми институтами по условиям кредитования, заключение договоров, организацию обслуживания долга.

Статья 32. Мониторинг сделок

Уполномоченные органы управления Администрации города осуществляют мониторинг сделок по залоговому кредитованию (далее - управляющий орган) по отобранным проектам. Они организуют и участвуют в работе по подготовке и заключению кредитного договора и договора о залоге, осуществляют контроль за выполнением заемщиком процедур, предусмотренных залоговым кредитованием (обслуживание долга, реализация заложенного имущества и др.).

Статья 33. Подготовка документов для кредитора

Для представления потенциальному кредитору необходимых материалов управляющий орган совместно с получателем кредита и заявителем организуется сбор и подготовка следующих основных документов с учетом международных требований, где это требуется:

а) при залоговом финансировании:

1. Бизнес-план и технико-экономическое обоснование проекта, включая порядок финансирования, доходность и сроки окупаемости вложений;

2. Проект договора о залоге прав;

3. Оценка стоимости объекта залога прав;

4. Уставные документы заемщика и документы, удостоверяющие права на объект залога прав.

б) при залоговом/ипотечном кредитовании.

1. Проект договора о залоге прав;

2. Оценка стоимости передаваемых в залог имущественных прав;

3. Предложения о распределении доходов, получаемых от коммерческой эксплуатации передаваемых в залог прав.

4. Информация о доходах заемщика от использования объекта залога прав. 5. Уставные документы заемщика и документы, удостоверяющие права на объект залога прав.

При подготовке документов для кредитора по проектам, предусматривающим их реализацию на условиях залогового финансирования с привлечением валютных средств, управляющий орган, при необходимости, организует разработку с учетом международных стандартов бизнес-плана, включающего технико-экономическое обоснование, а также проведение оценки стоимости объектов залога, привлекая для этого консультационные фирмы, в том числе иностранные.

Затраты на указанные выше работы закладываются в подготовленный бизнес-план городского проекта. Нормативные сроки осуществления вышеуказанной работы составляют до 2 месяцев.

Статья 34. Сбор информации об объектах залога

Работа по обеспечению сделок но залоговому кредитованию предметами залога включает в себя:

- отбор имущества и имущественных прав для формирования предмета залога по каждому отобранному для кредитования проекту;

- сбор, проверку и оформление необходимой документации по объектам залога;

- проведение оценки объекта залога;

- подготовку предложений по вопросам страхования объекта залога, управления заложенным имуществом и его реализации в случае не возврата кредита.

Данная работа по поручению Межведомственной комиссии осуществляется уполномоченными органами управления с участием получателя кредита и управляющего органа.

Статья 35. Условия выбора предмета залога

В качестве предмета залога используются объекты недвижимого имущества, являющиеся собственностью хозяйствующего субъекта, муниципальной собственностью города, в том числе имущество, принадлежащее организациям (предприятиям) на праве хозяйственного ведения, а также предусмотренные законодательством права на земельные участки.

Размер и характер имущества или имущественных прав, из которых формируется предмет залога, зависят от требований и условий, выдвигаемых кредитором, и согласовываются в ходе переговоров с ним. Залог прав должен обеспечивать удовлетворение требования залогодержателя в объеме, достаточном для погашения основного долга, выплаты процентов по кредиту, а также иметь ресурс для уплаты неустойки, возмещения убытков, причиненных просрочкой исполнения, расходов залогодержателя на содержание заложенного имущества (при передаче объекта залога залогодержателю) и расходов по взысканию.

Доходы, получаемые заемщиком (кредитополучателем) от эксплуатации объекта залога и реализуемого проекта должны обеспечить осуществление платежей по обслуживанию кредита (выплату основного долга и процентов по кредиту), если кредитным договором в отдельных случаях не будет предусмотрен иной порядок выплаты кредитополучателем процентов по кредиту.

Статья 36. Включение объектов залога в перечень объектов залогового фонда

Решением Межведомственной комиссии на период подготовки залоговой документации и заключения кредитного соглашения объекты залога вносятся в перечень объектов залогового фонда Администрации города (далее - Перечень объектов залогового фонда). Внесение объектов залога в указанный Перечень обеспечивает их бронирование для залога и влечет безусловный запрет операций с правами на них, в том числе продажу или передачу в хозяйственное ведение другим организациям или предприятиям.

Перечни объектов залогового фонда ведутся уполномоченными органами управления Администрации города, соответственно виду имущества. Данные из указанных перечней оперативно вносятся в единый городской Перечень объектов залогового фонда, который ведет орган уполномоченный на управление муниципальным имуществом.

В Перечень объектов залогового фонда вносятся следующие обязательные данные (реквизиты) по объекту залога: адрес, административный округ, название организации, площадь земельного участка или здания и сооружения и неразрывно связанного с ними земельного участка, номер и дата соответствующего решения Межведомственной комиссии, постановления Мэра города о залоговом обеспечении кредитования проекта, включенного в программу залогового кредитования.

Статья 37. Перечень документов характеризующих отобранные объекты залога

По отобранным для залога имущественным объектам проводится юридическая и технико-экономическая экспертиза, готовятся для представления кредитору следующие документы по объекту недвижимости:

1. Выписка бюро технической инвентаризации по объектам недвижимости, где это требуется.

2. Нотариально заверенная копия Свидетельства на право собственности или аренды (для нежилых зданий, строений и сооружений или жилых здании и сооружений).

3. Выписка из Книги записей актов на право собственности на землю, бессрочного (постоянного) пользования землей и договоров аренды земли, (для земельных участков).

4. Ситуационный план, выполненный органами архитектуры. При необходимости управляющий орган может запрашивать у соответствующих подразделений Администрации города и городских служб другие необходимые документы.

Статья 38. Оценка и нормативные сроки объектов залога

Оценка объектов залога для определения их рыночной стоимости и представления кредитору организуется уполномоченным органом управления Администрации города соответственно виду имущества. Для проведения оценки привлекаются профессиональные оценщики. Нормативные сроки осуществления вышеуказанной работы составляют до 2 месяцев.

Глава 4. ВЕДЕНИЕ ПЕРЕГОВОРОВ С ФИНАНСОВЫМИ ИНСТИТУТАМИ И ЗАКЛЮЧЕНИЕ ДОГОВОРОВ ПО ЗАЛОГОВОМУ КРЕДИТОВАНИЮ

Статья 39. Организация работы по проведению, переговоров с кредиторами

После выполнения указанных выше подготовительных работ уполномоченные органы Администрации города совместно с получателем кредита проводят переговоры об открытии кредитной линии, включая определение процентных ставок и комиссионных по банковскому кредиту, согласование вопросов, связанных с открытием спецсчета.

Статья 40. Оформление лицензии на проведение операций, связанных с движением капитала

В случае привлечения кредитных средств из-за рубежа на срок более 180 дней заемщик обращается в Главное управление валютного регулирования и валютного контроля ЦБ РФ для получения лицензии на проведение операции, связанной с движением капитала. Открытие ссудного счета, в случае привлечения кредитных средств на срок более 180 дней, осуществляется заемщиком после получения лицензии Банка России. В случае привлечения кредитных ресурсов на срок менее 180 дней ссудный счет открывается без ограничений. Спецсчет, через который производится погашение кредита, открывается по согласованию с кредитором в одном из банков на территории России.

Статья 41. Порядок заключения договоров залогового кредитования

Заключение договоров по залоговому кредитованию производится на основании соответствующего постановления Мэра, принимаемого по представлению Межведомственной комиссии.

Процедура заключения сделок по залоговому кредитованию предусматривает оформление, подписание и регистрацию получателем кредита и залогодателем следующих основных документов:

- кредитного договора;

- договора о залоге.

Кредитору могут быть также представлены полисы титульного и рискового страхования на объекты залога, если договор о залоге предусматривает страхование предмета залога залогодателем: Полис титульного страхования - документ, гарантирующий кредитору, что никакие другие обязательства, кроме упомянутых в титуле, не будут препятствовать реализации права залога.

Полис содержит данные о праве собственности на имущество, о наличии закладной на имущество, задолженности бюджету по налоговым платежам, о других обязательствах, а также о том, кто и как будет реализовывать право залога в случае неплатежей.

Полис рискового страхования - документ, подтверждающий страхование объекта залога от убытков, которые могут наступить в результате стихийных бедствий. Сумма страхового покрытия должна быть не ниже обеспеченного договором залога денежного обязательства.

Статья 42. Особенности заключения договора залогового кредитования при условии, когда залогодателем и заемщиком является Администрация города

Администрация города как залогодатель может сама выступать в роли заемщика, назначая, в том числе по рекомендации Межведомственной комиссии, кредитополучателем организацию (предприятие), осуществляющую кредитуемый проект. В этом случае Администрация города выступает гарантом выполнения договора во всей полноте и в срок. В случае, если заемщиком является Администрация города, то кредитные договоры готовятся и подписываются соответствующей организацией - заказчиком проекта по согласованию с уполномоченными органами Администрации города Читы.

Статья 43. Особенности заключения договора залогового кредитования при условии, когда залогодателем и заемщиком является хозяйствующий субъект

Если заемщиком является организация (предприятие), осуществляющая кредитуемый проект, то процедура заключения кредитного договора выполняется данной организацией по согласованию с управляющим органом.

Статья 44. Особенности заключения договора залогового кредитования при условии, когда Администрация города является поручителем

В случаях, когда при залоговом кредитовании предполагается выдача поручительства Администрации города, переговоры с кредитором ведет непосредственно заемщик с участием управляющих органов Администрации города, с которыми согласовывается кредитный договор. Нотариально заверенная копия кредитного договора после его подписания находится на хранении в управляющем органе.

Статья 45. Оформление и подписание договора

Оформление и подписание Договора о залоге осуществляется залогодателем и кредитором. Залогодателем от имени Администрации города при использовании в качестве предмета залога имущества, находящегося в муниципальной собственности, выступает соответствующий орган управления данным имуществом.

В случаях, когда залогодателем (залог имущества, принадлежащего на праве хозяйственного ведения) является предприятие либо специализированная муниципальная компания, оформление и заключение договора о залоге согласовывается с управляющим органом и соответствующим органом управления имуществом.

Статья 46. Заверение, регистрация и учет договора о залоге После подписания договора о залоге его нотариально заверенные копии хранятся в управляющем органе и в соответствующем органе учета зарегистрированных договоров о залоге.

Подписанный договор о залоге с прилагаемым к нему кредитным договором подлежит заверению у нотариуса для государственной регистрации за счет кредитополучателя и учету в соответствии с главой 2 настоящего Закона города Читы. Нормативные сроки осуществления вышеуказанной работы составляют до 1 месяца.

Глава 5. ПОРЯДОК ОФОРМЛЕНИЯ, УЧЕТА И РЕАЛИЗАЦИИ ДОГОВОРОВ ПОРУЧИТЕЛЬСТВА

Статья 47. Порядок принятия решения о выдаче поручительства

Решение о выдаче поручительства Администрации города, оформляемое постановлением Мэра, принимается, как правило, на основании предложения Межведомственной комиссии с учетом итогов проведенной работы, которая включает экспертизу ТЭО кредитуемого проекта, оценку соответствующего объекта залога и согласование условий кредитного соглашения и договора о залоге.

Статья 48. Требования, предъявляемые к договору поручительства

Договор поручительства составляется в форме, соответствующей общим правилам о форме сделок. Он готовился с участием уполномоченных органов и подписывается поручителем и кредитором. Под договором подписывается также заемщик, подтверждающий своей подписью, что он ознакомлен с содержанием договора.

В Договоре поручительства должны быть указаны сумма обеспеченного поручительством обязательства, кредитный договор, обязательства по которому обеспечиваются поручительством, договор о залоге, обеспечивающий обязательства заемщика по кредитному договору, условия реализации обязательств поручителя и прекращения поручительства, срок действия поручительства. Договор поручительства должен включать положение, предусматривающее переход прав кредитора и залогодержателя к Администрации города в случае исполнения последним обязательства, обеспеченного поручительством. К договору прилагаются кредитный договор и договор о залоге.

Принадлежащее кредитору по договору поручительства право требования к Администрации города как поручителю не может быть передано другому лицу, если в договоре не предусмотрено иное.

Статья 49. Порядок оформления и учета договоров поручительства

Управляющие органы производят оформление и ведут учет договоров поручительства Администрации города, осуществляют контроль за погашением кредита и выполнением заемщиком других обязательств по кредитному соглашению, готовят в случае невыполнения заемщиком обязательств по кредиту предложения по удовлетворению требований кредитора по обеспеченным поручительством обязательствам, участвуют в процедуре реализации предмета залога при переходе к Администрации города прав залогодержателя, если кредитор по не зависящим от него причинам не смог реализовать свое право залогодержателя.

Статья 50. Контроль за исполнением условий договора поручительства

Получатель кредита информирует на регулярной основе соответственно управляющие органы о каждом платеже в погашение кредита и процентов по нему и направляет соответствующую банковскую выписку. Заемщик, исполнивший свои обязательства по кредитному договору, обеспеченные поручительством, обязан немедленно известить об этом Администрацию города. Управляющие органы ведут учет выполнения заемщиком обязательств по погашению кредита и выплате процентов по нему.

Статья 51. Порядок исполнения обязательств по договору поручительству

Обязательство, обеспеченное поручительством Администрации города в письменной форме с приложением указанных в договоре поручительства документов. В требовании должно быть указано, в чем состоит невыполнение или неполное выполнение заемщиком своего обязательства по кредитному договору, в обеспечение которого выдано поручительство, объем невыполненного обязательства.

По получении требования кредитора уполномоченный орган немедленно уведомляет об этом заемщика с передачей ему копий документов, относящихся к требованию, и совместно с ним устанавливает соответствие этого требования условиям кредитного договора и договора о залоге. Администрация города вправе выдвигать против требования кредитора возражения, которые мог бы представить должник, если иное не вытекает из договора поручительства. Кредитору может быть отказано в удовлетворении его требования, если оно не соответствует условиям договора поручительства либо представлено по окончании определенного в договоре срока.

Удовлетворение требований кредитора Администрацией города - поручителем наступает в случае невыполнения и ненадлежащего выполнения заемщиком своих обязательств по кредитному договору и договору о залоге и практически осуществляется при условии выполнения кредитором обязательств по кредитному договору и реализации им своих прав как залогодержателя в следующих случаях:

- когда полученная при реализации предмета залога сумма оказалась недостаточной для удовлетворения требования кредитора по кредитному договору;

- когда кредитор - залогодержатель для удовлетворения своих требований не смог по не зависящим от него причинам реализовать свое право обратить взыскание на заложенное имущество.

При удовлетворении требования кредитора по поручительству уполномоченные органы готовят предложения по выплате кредитору денежной суммы в соответствии с обеспеченным поручительством обязательством.

По исполнении Администрацией города обязательства кредитор обязан вручить ему документы, удостоверяющие требование к должнику, и передать права, обеспечивающие это требование. При этом к Администрации города - поручителю вместе с правами кредитора переходят и права, принадлежащие кредитору как залогодержателю, в том объеме, в котором Администрация города удовлетворило требование кредитора.

Статья 52. Возмещение расходов, возникающих в связи с исполнением обязательств по договору

Для возмещения расходов, понесенных при удовлетворении требований кредитора. Администрация города взыскивает с должника требуемые средства в соответствии с правами, перешедшими к нему от кредитора, в том числе, правами, вытекающими из договора о залоге. Кроме того, Администрация города как поручитель вправе требовать от должника уплату процентов по сумме, выплаченной кредитору, и возмещения иных убытков, понесенных в связи с ответственностью за должника. При использовании Администрацией города, перешедших к ней прав залогодателя для возмещения выплаченных кредитору сумм Администрация города в зависимости от решения Межведомственной комиссии обращает взыскание на заложенное имущество либо разрабатывает с должником план погашения долга Администрации города, если это не повлечет утрату Администрацией города - залогодержателем права обращения взыскания на заложенное имущество.

Статья 53. Условия прекращения договора поручительства

Поручительство Администрации города прекращается:

- с прекращением обеспеченного им обязательства, а также в случае изменения этого обязательства, влекущего увеличение ответственности или иные неблагоприятные последствия для Администрации города, без согласия последнего;

- с переводом на другое лицо долга по обеспеченному поручительством обязательству, если Администрация города не дала кредитору согласия отвечать за нового должника;

- если кредитор отказался принять надлежащее исполнение, предложенное должником или Администрацией города - поручителем;

- по истечении указанного в договоре поручительства срока, на которое оно дано;

- отмены поручения доверителем;

- отказа поверенного.

Управляющий орган уведомляет заемщика о прекращении поручительства.

Глава 6. ПОРЯДОК ФИНАНСИРОВАНИЯ ПРИ ОСУЩЕСТВЛЕНИИ ПРОЦЕДУР ЗАЛОГОВОГО КРЕДИТОВАНИЯ И РАСПРЕДЕЛЕНИЯ СРЕДСТВ

Статья 54. Общие положения о порядке финансирования

Подготовка документов заявки на залоговое кредитование городских проектов осуществляется за счет организаций (предприятий) - получателей кредита или иных источников, изыскиваемых территориально-отраслевыми органами управления города.

Финансирование проведения экспертизы проемов осуществляется за счет средств, выделяемых на эти цели в бюджет развития города, а также привлекаемых из внебюджетных источников.

Управляющие органы подготавливают обоснованные расчеты затрат на проведение экспертизы и включает их в проект бюджета на предстоящий год. Хозяйствующие субъекты (предприятия и организации), выступившие с предложениями о реализации проекта на условиях залогового кредитования, перечисляют (в случае принятия заявки с их проектом к исполнению Межведомственной комиссией) сумму в рублях, равную 0.05 процента от стоимости проекта, для оплаты услуг экспертов. Разработка бизнес-планов и проведение оценки объектов залога при реализации проекта за счет привлечения СКВ может финансироваться за счет соответствующей статьи валютного фонда города либо средств кредитополучателя. Оплата оценки объектов залога, рискового и титульного страхования может производиться как за счет средств, изыскиваемых территориально-отраслевыми органами управления - заявителями или заказчиками проектов, так и за счет организации (предприятий) - получателей кредита.

Статья 55. Вознаграждение за выдачу поручительства

За выдачу поручительства заемщик выплачивает вознаграждение с учетом размера обеспеченного поручительством обязательства. Размер вознаграждения и порядок его выплаты устанавливается постановлением Мэра. Другие возможные выплаты получателем кредита могут производиться дополнительно в соответствии с постановлением Мэра.

Статья 56. Компенсация затрат на разработку необходимой документации

Компенсация организациями (предприятиями) - получателями кредита затрат Администрации города на разработку документации для заключения соглашений с кредиторами (подготовка документов заявки, проведение экспертизы и оценки объекта залога, разработка при необходимости бизнес-плана, подготовка документов, необходимых для предъявления кредитору), а также выплата вознаграждений за выдачу поручительств Администрации города осуществляется в 10-дневный срок с момента получения кредита. Зачисление указанных выше финансовых средств производится в Целевой бюджетный фонд развития города или в валютный фонд города.

Глава 7. КОНТРОЛЬ ЗА ИСПОЛЬЗОВАНИЕМ КРЕДИТА И ОБСЛУЖИВАНИЕ ДОЛГА

Статья 57. Органы, осуществляющие контроль

Управляющий орган осуществляет контроль за использованием кредитов, полученных под залог муниципальной собственности или под поручительство Администрации города, и обслуживанием долга.

Статья 58. Органы, осуществляющие обслуживание долга

Обслуживание долга осуществляется получателем кредита. Оно включает в себя хранение и ведение документации по кредитному и залоговому договорам, перечисление платежей по кредитным обязательствам и управление спецсчетом.

Статья 59. Условие об открытии ссудного счета

При залоговом финансировании кредитор по соглашению с банком открывает для заемщика ссудный счет, через который осуществляется выделение кредитных ресурсов, что обеспечивает контроль кредитора за использованием заемщиком кредитных средств. Кредитные ресурсы, зачисленные на этот счет, могут сниматься только в пределах сметы финансирования и только на цели финансирования проекта, предусмотренные его бизнес-планом и ТЭО.

Статья 61. Условие об открытии специального ссудного счета

Для погашения кредита предусматривается как при залоговом финансировании, так и при залоговом/ипотечном кредитовании открытие заемщиком по соглашению с кредитором специального ссудного счета, на который перечисляются доходы заемщика, получаемые от коммерческой эксплуатации объекта залога и от реализации проекта. После осуществления платежей, связанных с погашением кредита, оставшаяся на счете сумма переводится на расчетный счет заемщика. При этом выплата процентов по кредиту включается в себестоимость продукции, а погашение основного долга производится из расчетной чистой прибыли. Для более эффективного контроля рекомендуется, чтобы спецсчет находился в том же самом банке, где находится расчетный счет заемщика при условии согласия с этим кредитора.

Статья 62. Условие о предоставлении информации заемщиком

Заемщик обязан на регулярной основе направлять в управляющий орган информацию о перечислении платежей в погашение долга, незамедлительно сообщать о возникших трудностях в исполнении обязательств по обеспеченному залогом или поручительством Администрации города кредитному договору.

Глава 8. РЕАЛИЗАЦИЯ ПРЕДМЕТА ЗАЛОГА В СЛУЧАЕ НЕПЛАТЕЖА

Статья 63. Общие положения о реализации предмета залога

В случае неисполнения или ненадлежащего исполнения должником обеспеченного залогом обязательства по обстоятельствам, за которые он отвечает, залогодержатель (кредитор) может обратить взыскание на заложенное имущество, имущественные права и/или права долгосрочной аренды земельного участка для удовлетворения своих требований. Порядок обращения взыскания па предмет залога и его реализации в процессе публичных торгов или на аукционе устанавливается законодательством Российской Федерации.

Список использованных источников

1. Асаул А.Н., Карасев А.В Экономика недвижимости: Учебное пособие – М.-2001г.

2. Горемыкин В.А. Экономика недвижимости: Учебник (ГРИФ МО РФ). – М.: Высшее образование, 2007. – 656 с.

3. Кузьмина А. К., Смирнов И. А., Шабалин В. Г. Сделки с недвижимостью. Защита от криминала и недобросовестных партнеров: Учебник. - 5-е изд., перераб. и доп. – М.: Омега-Л Филинъ, 2007. – 448с.

4. Кузьмина А. К., Самохина О. Н., Шабалин В. Г., Шамонова Е. А. Сделки с недвижимостью: Учебник. - 4-е изд., перераб. и доп. – М.: Омега-Л Филинъ, 2007. – 504с.

5. Соловьев М. М. Оценочная деятельность (оценка недвижимости): Учебник (ГРИФ). - 2-е изд. – М.: ГУ ВШЭ, 2006. – 224 с.

6.Севостьянов А. В. Экономика недвижимости: Учебник (Гриф Мин. сельского хозяйства). – М.: КОЛОСС, 2007. – 276 с.

7. Интернет – Региональное законодательство - ПОЛОЖЕНИЕ города Читы от 30.12.1999 (ред. от 18.01.2001) "ОБ ОФОРМЛЕНИИ ЗАЛОГА НА ЗЕМЕЛЬНЫЕ УЧАСТКИ И ОБЪЕКТЫ НЕДВИЖИМОСТИ И ИМУЩЕСТВЕННЫХ ПРАВ НА НИХ ПРИ ЗАЛОГОВОМ КРЕДИТОВАНИИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ В ГОРОДЕ ЧИТЕ" (утверждено Решением Читинской городской Думы от 30.12.1999 № 247) - http://www.zblaws.ru/index.php?ds=1316334

Похожие работы

... власти и органов по регулированию отношений в сфере ипотечного кредитования и ее поддержки. Его необходимо принять в ближайшее время. ГЛАВА 2 Механизм жилищно-ипотечного кредитования в России 2.1 Процедура предоставления ипотечных кредитов: общая характеристика основных этапов Оформление, заключение и обслуживание кредитной сделки – длительный процесс, требующий тщательной проработки ...

... с течением времени; 3) низкая ликвидность; 4) уникальность каждого объекта; 5) длительный жизненный цикл. Материалъностъ, стационарность и надежность определяют роль недвижимого имущества в экономике, позволяют недвижимости выступать в качестве обеспечения различных сделок. Возрастание стоимости объектов недвижимости с течением времени делает объекты недвижимости особенно привлекательными для ...

... изменений в нормативно-правовые акты, регулирующие ипотечное кредитование, проблемы развития правовых норм стоят достаточно остро. 3.2 Перспективы развития ипотечного кредитования С целью удовлетворения потребностей населения российские коммерческие банки, а также специализированные учреждения предлагают широкий спектр ипотечных кредитных продуктов и программ. На сегодняшний день на ...

... . В соответствии со ст.17 Закона № 122-ФЗ к ним относятся: - акты органов государственной власти или местного самоуправления, изданные в пределах их компетенции; - договоры и другие сделки с недвижимым имуществом; - акты (свидетельства) о приватизации жилых помещений; - свидетельства о праве на наследство; - вступившие в законную силу судебные решения; - акты (свидетельства) о правах на ...

0 комментариев