Навигация

Способствовать полной оплате долгов кредиторам

74517

знаков

3

таблицы

4

изображения

3. Способствовать полной оплате долгов кредиторам.

В переходный к рыночной экономике период положения Закона "О банкротстве" относительно государственных предприятий должны быть несколько лояльными, чтобы предотвратить в данном периоде большую волну банкротств. Распространить лояльный подход на частный сектор (приватизированные предприятия) не представляется целесообразным, поскольку в этом кроется определенная опасность. Если частные предприниматели не будут в полной мере ограничены действием закона о банкротстве, то может существенно пострадать финансовая дисциплина (рассчетно-платежная дисциплина), а это, в свою очередь, снизит доверие к частному предпринимательству и снизит темпы его развития.

Согласно статьи 1 Закона Украины "О банкротстве", под банкротством понимается связанная с недостаточностью активов в ликвидной форме неспособность юридического лица - субъекта предпринимательской деятельности - удовлетворить в установленный срок предъявленные к нему со стороны кредиторов требования и выполнить обязательства перед бюджетом.

В законодательной и финансово-экономической практике различают такие виды банкротства предприятий:

· Реальное банкротство, которое характеризует полную несостоятельность предприятия обновить в ближайший период свою финансовую стабильность через потерю капитала, то есть юридическое банкротство;

· Техническое банкротство – это несостоятельность предприятий, которая возникла в результате существенной просрочки его дебиторской задолженности. При этом сумма активов значительно превышает финансовые обязательства предприятия, а размер дебиторской задолженности превышает кредиторский. Техническое банкротство при эффективном антикризисном управлении, как правило, не приводит к юридическому банкротству предприятия;

· Преднамеренное банкротство – это несостоятельность предприятия, которая создана искусственно его руководством или владельцем;

· Фиктивное банкротство – характеризуется неправдивым оглашением предприятия о своём банкротстве с целью получения отсрочки по выполнению своих кредитных обязательств.

Закон Украины «О банкротстве» принят ещё 14 мая 1992 года. Этот нормативный акт был подготовлен в условиях отсутствия реального практического опыта и в основном по заграничным аналогам. Поэтому много процедур не были обеспечены механизмом их практической реализации. Как следствие в 1993 году судовых процессов по делам про банкротство практически не было.

В конце августа Леонидом Кучмой был подписан фактически новый закон о банкротстве, хотя документ и назывался "О внесении изменений к Закону Украины "О банкротстве". Он вступил в силу с 31 августа, согласно информации "Интерфакс-Украина" Объем "изменений" 50 страниц значительно превышает объем расплывчатых понятий, изложенных на 5 страницах существовавшего с 1992г Закона, в 8 раз.

Прогнозировать появление обновленного Закона было несложно: этого требовали не только правила существования рынка, которые без отработанной процедуры банкротства просто не действуют, но и устоявшееся развитие Украины по "российскому сценарию". По данным статистики, только на конец прошлого полугодия размер кредиторской задолженности украинских предприятий составлял 207,1 млрд. грн, а дебиторский достиг 155,8 млрд. гривен. С начала года кредиторская задолженность увеличилась на 34,9%, дебиторская - на 44,4%.Так что был бы "повод, а потенциальный банкрот найдется, тем более, что и процесс приватизации подходит к концу, что не только позволит снять запреты на про ведение процедуры банкротства, но и создаст новую ситуацию в борьбе за собственность, что до сих пор, из-за несовершенства законодательной базы, было проблематичным.

Предусмотрена финансовая помощь государственным предприятиям. Однако, общий объем этой помощи должен предусматриваться в бюджете. Обязательным также есть списание налоговыми и другими государственными органами части задолженности в случае, если это предусмотрено мировым соглашением.

Впервые вводится и понятие моратория на удовлетворение требований кредиторов. В новом документе, в отличие от предыдущего, детально описан не только процесс рассмотрения дел о банкротстве, но и все четыре судебные процедуры, которые применяются к должнику: распоряжение имуществом должника, мировое соглашение, санация (обновление платежеспособности) должника, ликвидация банкрота.

Отдельный раздел посвящен особенностям банкротства специальных категорий субъектов предпринимательской деятельности, в том числе, предприятий, которые создают места и особенно опасных объектов (с возможностью продления срока санации до 10 лет): сельскохозяйственных производителей, страховиков, профессиональных участников рынка ценных бумаг, обычных предпринимателей.

2. Признаки банкротства

Ранними признаками банкротства являются:

а) задержки с представлением отчетности, которые могут свидетельствовать о плохой работе финансовых служб предприятия;

б) резкие изменения в структуре баланса и отчета о финансовых результатах, особенно:

· резкое уменьшение денег на счетах (увеличение денег также может свидетельствовать о невозможности дальнейших капиталовложений);

· увеличение дебиторской задолженности (резкое ее снижение также свидетельствует о затруднениях со сбытом, если сопровождается ростом запасов готовой продукции);

· старение дебиторских счетов;

· нарушение баланса дебиторской и кредиторской задолженности; увеличение кредиторской задолженности (резкое ее снижение при наличии денег на счетах также свидетельствует о снижении объемов деятельности);

· снижение объемов продаж (неблагоприятным может оказаться и резкое увеличение объемов продаж, так как в этом случае банкротство может наступить в результате последующего нарушения баланса долгов, если последует непродуманное увеличение закупок, капитальных затрат; кроме того, рост объемов продаж может свидетельствовать о сбросе продукции перед ликвидацией предприятия);

в) конфликты на предприятии, увольнение кого-либо из руководства, резкое увеличение числа принимаемых решений и т.д. Различают следующие стадии банкротства.

Скрытая стадия, при которой происходит скрытое (особенно если не налажен специальный управленческий учет) снижение "цены предприятия", определяющейся капитализацией прибыли:

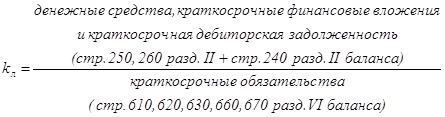

![]() ,

,

где Р — ожидаемая прибыль до выплаты налогов, а также процентов по займам и дивидендов;

К — средневзвешенная стоимость пассивов (обязательств) фирмы (средний процент, показывающий проценты и дивиденды, которые необходимо будет выплачивать в соответствии со сложившимися на рынке условиями за заемный и акционерный капиталы);

V — ожидаемая "цена предприятия ".

Снижение "цены предприятия" означает снижение ее прибыльности (это явно проявится в отчетности) либо увеличение средней стоимости обязательств, которые предприятие будет вынуждено принять на себя в ближайшем будущем (это может происходить незаметно, если финансовые службы не отслеживают ситуацию на рынке акций и облигаций аналогичных фирм, банковских кредитов).

Целесообразно рассчитывать "цену предприятия" на ближайшую и долгосрочную перспективу.

Вторая стадия — финансовая неустойчивость, т.е. возникновение трудностей с наличностью, некоторых ранних признаков банкротства.

На этой стадии руководство часто прибегает к "косметическим" мерам, например продолжает выплачивать акционерам высокие дивиденды, увеличивая заемный капитал путем продажи части активов, чтобы снять подозрения вкладчиков и банков.

Как показывает опыт, при ухудшении ситуации руководители нередко используют авантюрные способы зарабатывания денег, а иногда прибегают к мошенничеству.

Третья стадия — явное, юридически очевидное банкротство, т.е. предприятие не может своевременно оплачивать долги. Дела о банкротстве могут рассматриваться в судебном и внесудебном порядке.

Судебные дела о банкротстве начинаются по заявлению должника (который официально признает свою неспособность своевременно оплачивать долги), кредитора (который подает заявление в том случае, если не получает причитающихся платежей по прошествии 3 месяцев со дня наступления сроков их исполнения), прокурора (при наличии подозрений на ложное банкротство). Арбитражный суд может:

· признать банкротство, открыть конкурсное производство и по завершении последнего исключить предприятие из реестра действующих;

· отклонить заявление, если выявляется финансовая состоятельность должника и его способность оплатить долги;

· приостановить производство в связи с передачей предприятия под внешнее управление или санацию (в первом случае используются внутренние резервы предприятия, во втором конкурсным порядком определяются возможные вкладчики дополнительных средств);

· согласиться с договоренностью должника и кредиторов об отсрочке долгов.

Внесудебная процедура предполагает либо договоренность об отсрочке долгов, либо добровольную ликвидацию предприятия - должника.

Для выхода из банкротства принимаются экстренные меры по оздоровлению предприятия:

· смена руководства;

· изменение организационной структуры предприятия, сокращение аппарата управления, централизация контрольно-плановых функций;

· установление жесткого контроля затрат;

· переподготовка персонала, психологическая переориентация;

· сокращение номенклатуры продукции и услуг; усиленный маркетинг.

Одновременно необходимо разрабатывать стратегические меры, которые в большинстве случаев подразумевают последовательное перепрофилирование предприятия.

Система контроля и раннего обнаружения признаков предстоящей кризисной ситуации имеет весьма важное значение.

Как серьезное предупреждение о грядущем неблагополучии предприятия следует расценивать отрицательную реакцию со стороны партнеров по бизнесу, поставщиков, кредиторов, банков, потребителей продукции на те или иные его мероприятия — всевозможные реорганизации (организационные, структурные, открытие или закрытие подразделений предприятий, филиалов, дочерних фирм, их слияния), частая и необоснованная смена поставщиков, выход на новые рынки, рискованная закупка сырья и материалов и другие изменения в стратегии предприятия. Другим существенным признаком, контролируемым кредиторами, является изменение в структуре управления и атмосфере, царящей в верхних слоях управления, поскольку крах предприятий начинается с конфликтов в его высшем руководстве.

Другие ранние признаки банкротства связаны с характером изменений финансовых показателей деятельности предприятия, своевременностью и качеством представления финансовой отчетности и проведением аудиторских проверок:

· задержки представления бухгалтерской отчетности и изменение ее качества, что может свидетельствовать либо о сознательных действиях, либо о низком уровне персонала - и то и другое являются признаками неэффективности финансового управления;

· изменения в статьях бухгалтерского баланса со стороны пассивов и активов и нарушение определенной их пропорциональности;

· увеличение или уменьшение материальных запасов, что может свидетельствовать либо о заинтересованности, либо о возможной неспособности предприятия выполнять свои обязательства по поставкам; увеличение задолженности предприятия поставщикам и кредиторам; уменьшение доходов предприятия и снижение прибыльности фирмы, обесценение акций предприятия, установление предприятием нереальных (высоких или низких) цен на свою продукцию и т. д.

Настораживающими признаками являются также внеочередные проверки предприятия, ограничение его коммерческой деятельности органами власти, отмена и изъятие лицензий и т. д.

Похожие работы

... несостоятельных предприятий агарного сектора с целью повышения эффективности и конкурентоспособности сельскохозяйственного производства. 2.3. Государственное регулирование несостоятельности (банкротства) на предприятиях агропромышленного комплекса Существующая тенденция к нарастанию кредиторской задолженности сельскохозяйственных товаропроизводителей свидетельствует о неэффективности ...

... : после возбуждения дела удовлетворил часть требований так, что оставшаяся сумма была меньше 500 минимальных заработных плат. Суд заявление отклонил. Однако Закон РФ "О несостоятельности (банкротстве) предприятий" предусматривает не менее спорный способ для возбуждения производства по делу о несостоятельности - по заявлению прокурора. В этом вопросе наше законодательство расходится с мировой ...

... и государства. Во-вторых, закон должен помочь восстановлению финансового положения должника, испытывающего временные трудности, обладающего значительным финансовым потенциалом. 1.2. Причины банкротства многих российских предприятий и пути выхода из кризиса В условиях плановой экономики, когда все вокруг принадлежало одному собственнику - государству, понятие "банкрот" было для нас чем-то ...

... и статистика, 1998. – 384 с. Шеремет А. Д., Сайфулин Р. С. Методика финансового анализа. – М.: ИНФРА-М, 1995. – 176 с. Шеремет А.Д., Сайфулин Р. С. Финансы предприятий. – М.: ИНФРА-М, 1999. – 343 с. 1 Федеральный закон РФ «О несостоятельности (банкротстве)» от 8 января 1998 г. № 6-ФЗ 1 Соколин Б. А. Кризисная экономика России: рубеж тысячелетий // Хозяйство и право. – 1999. - № 5.1 Адаев Ю. ...

0 комментариев