Навигация

Характеристика критеріїв визначення суттєвості відхилень та доцільності проведення коригуючих змін

25462

знака

0

таблиц

36

изображений

2. Характеристика критеріїв визначення суттєвості відхилень та доцільності проведення коригуючих змін

Бюджетування — це відповідальна система фінансового планування бізнесу, що повинна передбачати відповідний зворотний зв'язок. Роль зворотного зв'язку в даному випадку грає контроль виконання бюджету [6].

Бюджетування без зворотного зв'язку безглуздо. Будь-яка система є життєздатною, якщо має у своєму складі елементи зворотного зв'язку, що передбачають аналіз того, що зробила система, і поточне корегування поводження системи в міру надходження сигналів про її стан. Система контролю виконання бюджету на підприємстві є своєрідним моніторингом фінансового стану підприємства. Важливість цієї системи не викликає сумнівів. Говорячи про шляхи практичної реалізації системи контролю, варто брати до уваги стратегічне позиціонування підприємства.

Процес контролю виконання бюджету природним образом починається ще з розробки бюджету, якому передує робота зі збору й аналізу необхідних даних. Справа в тім, що при розробці бюджетних форм варто передбачати їхню максимальну сумісність зі звітами, щоб процедура контролю була максимально зручною: після реалізації бюджету замість планових форм (основних бюджетів) з'являються відповідні звіти, що повинні успадковувати формат бюджетних таблиць. Важливо зробити гармонізацію між системою обліку і системою бюджетування, у іншому випадку, бюджет залишиться тільки планом, а перевірити його фактичне виконання буде неможливо. Зіставлення планових і фактичних значень є ключовим елементом системи контролю виконання бюджету. Таке зіставлення найбільш наочне й інформативно робити у відносному вираженні. Потім настає стадія аналізу результатів контролю, що приводить до кульмінації всього процесу. При цьому з'ясується, хто і що не так зробив і кого треба покарати, а кого — заохотити. Але на цьому керуюча функція системи контролю не вичерпується: необхідно з'ясувати, коли повинні бути усунуті негативні результати, виявлені в процесі контролю, і, нарешті, скільки ще треба продати, одержати грішми і т.д., для того щоб виправити положення.

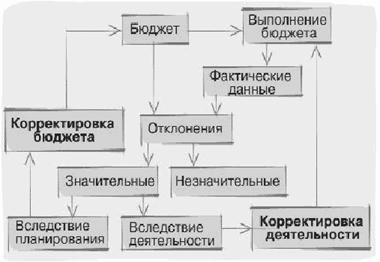

Ключовим елементом системи контролю є «відхилення». При цьому передбачається використання методу виключення, відповідно до якого менеджер зосереджує увагу тільки на значимих відхиленнях і не звертає уваги на показники, що виконуються задовільно. Загальна схема бюджетного контролю по відхиленнях представлена на рис.2.1.

Рис.2.1. Загальна схема бюджетного контролю [1]

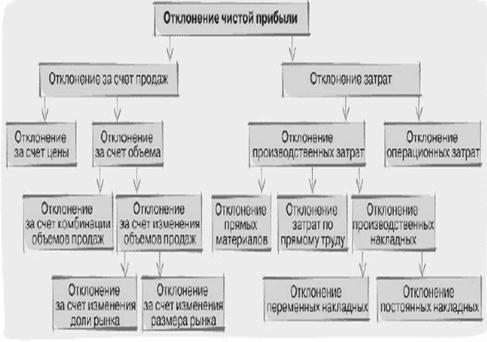

У процесі контролю виконання бюджету плановані і фактичні дані деталізуються до вихідних складових, щоб визначити, що саме привело до розбіжності. Приклад деталізації даних у процесі контролю показаний на рис.2.2.

Рис.2.2. Приклад деталізації даних у процесі аналізу виконання бюджету [1]

Варто розрізняти чотири підходи до реалізації системи контролю бюджету підприємства:

1. Простий аналіз відхилень, орієнтований на коректування наступних планів;

2. Аналіз відхилень, орієнтований на наступні управлінські рішення;

3. Аналіз відхилень в умовах невизначеності;

4. Стратегічний підхід до аналізу відхилень.

Простий аналіз відхилень виконується у відповідності зі схемою (Рис.2.3). Суть підходу полягає в тому, що система контролює стан виконання бюджету зіставленням бюджетних показників і їхніх фактичних значень. Якщо відхилення носить істотний характер, то фінансовий менеджер приймає рішення про необхідність вносити відповідні корективи в бюджет наступного періоду. У іншому випадку ніякі коригувальні дії не виконуються.

У цьому зв'язку важливим є питання про істотність витрат. Представляється, що як критерій для визначення важливості витрат варто використовувати підсумкові бюджетні показники, наприклад, величину сумарного грошового потоку (або суму чистого прибутку). Маючи відповідну комп'ютерну програму, фінансовий менеджер розраховує наслідки конкретного відхилення фактичних показників від планових значень на величину сумарного грошового потоку. На підставі відхилення фактичного сумарного грошового потоку від планового значення робиться висновок про необхідність робити корегування плану наступного періоду.

Рис.2.3. Схема простого аналізу відхилень [1]

Аналіз відхилень, орієнтований на наступні управлінські рішення, припускає більш детальний факторний аналіз впливу різних відхилень параметрів бізнесу на прибуток або грошовий потік. Власне кажучи, виконується декомпозиція впливу всіх, разом узятих, відхилень на величину підсумкового показника.

Технологія проведення такого контролю виглядає в такий спосіб:

Крок 1. Установлення факторів, що впливають на величину підсумкового показника.

Крок 2. Визначення сумарного відхилення підсумкового показника від бюджетного значення.

Крок 3. Визначення відхилення підсумкового показника в результаті відхилення кожного окремого фактора.

Крок 4. Установлення пріоритетів впливу окремих факторів на величину підсумкового показника.

Крок 5. Складання остаточних висновків і рекомендацій у частині управлінських рішень, спрямованих на виконання бюджету.

Аналіз відхилень в умовах невизначеності передбачає трохи іншу схему прийняття рішень у відношенні істотності відхилень. Відповідно до неї, усі параметри бізнесу (ціни, обсяги, видаткові коефіцієнти і т.д.) визнаються невизначеними значеннями і задаються не у вигляді окремих чисел, а у вигляді інтервалів невизначеності. Таке ж припущення робиться у відношенні всіх параметрів бізнесу, підданих відхиленням.

Невизначеність у відношенні параметрів бізнесу породжує невизначеність результуючого річного грошового потоку або/і прибутку, якщо останній також є предметом аналізу. Оцінити невизначеність грошового потоку можна за допомогою статистичного моделювання.

Відповідно до результатів моделювання встановлюється інтервал невизначеності . Контроль виконання бюджету виконується в такий спосіб. Якщо фактичне значення результуючого параметра потрапило в інтервал невизначеності, отриманий у результаті статистичного моделювання, то виконання бюджету можна вважати успішним. У іншому випадку необхідно зробити додатковий аналіз, спрямований на зменшення невизначеності параметрів бізнесу. Це у свою чергу викликає необхідність застосування відповідних управлінських рішень. Не виключено, що фінансовий менеджер прийме рішення використовувати другий підхід до контролю бюджету.

Стратегічний підхід до аналізу відхилень базується на переконанні, що оцінка результатів діяльності підприємства, зокрема, виконання бюджету, повинна здійснюватися з урахуванням стратегії підприємства і поставлених цілей. Відповідно до даного підходу, фінансовий менеджер при проведенні контролю виконання бюджету повинний аналізувати ступінь відповідності фактичної діяльності поставленим довгостроковим цілям (наприклад, ступінь виконання стратегічних і довгострокових цілей у форматі збалансованої системи показників). У випадку значних відхилень фактичних даних від запланованих у бюджеті (і якщо встановлено, що відхилення відбулося внаслідок планування) коректується не тільки бюджет, але і стратегія компанії, а також довгострокові цільові показники.

Варто підкреслити перспективність використання третього підходу, що базується на представленні параметрів бізнесу за допомогою інтервалів невизначеності. Интервальный метод контролю бюджету досить простий, оскільки працює в рамках дуальної схеми: якщо результуючий параметр потрапив в інтервал, те це «добре», якщо ні, бюджет вважається не виконаним. При цьому не слід боятися складностей, зв'язаних з імітаційним моделюванням бюджету.

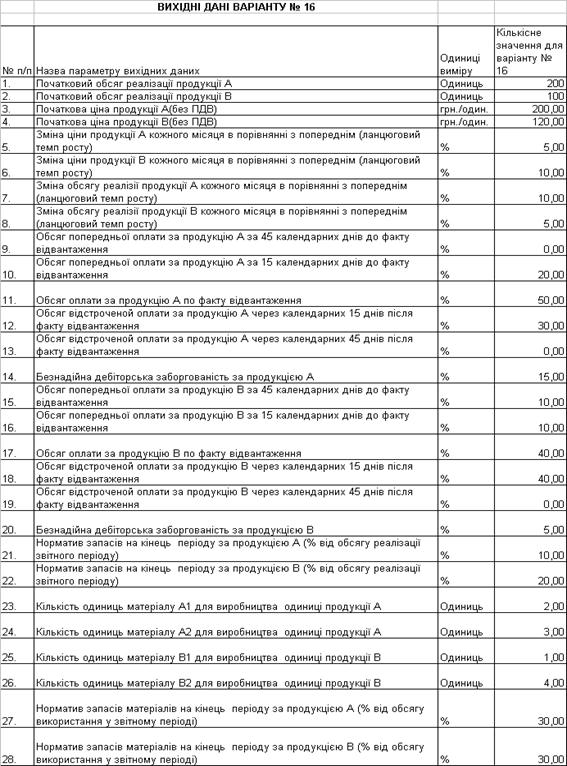

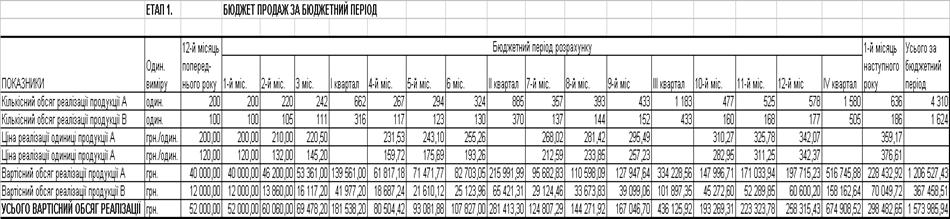

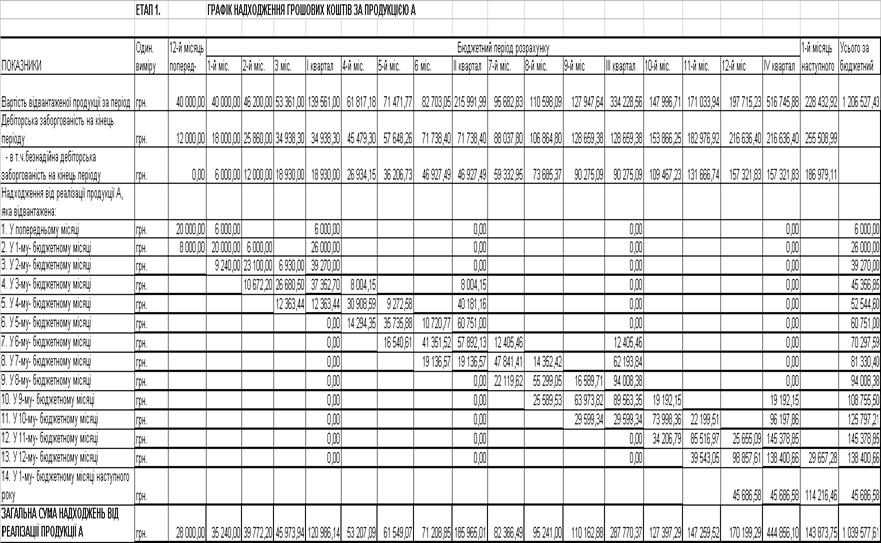

3. Індивідуальне завдання варіанту № 16

Розрахунки проведені в “електронних” таблицях EXCEL2000

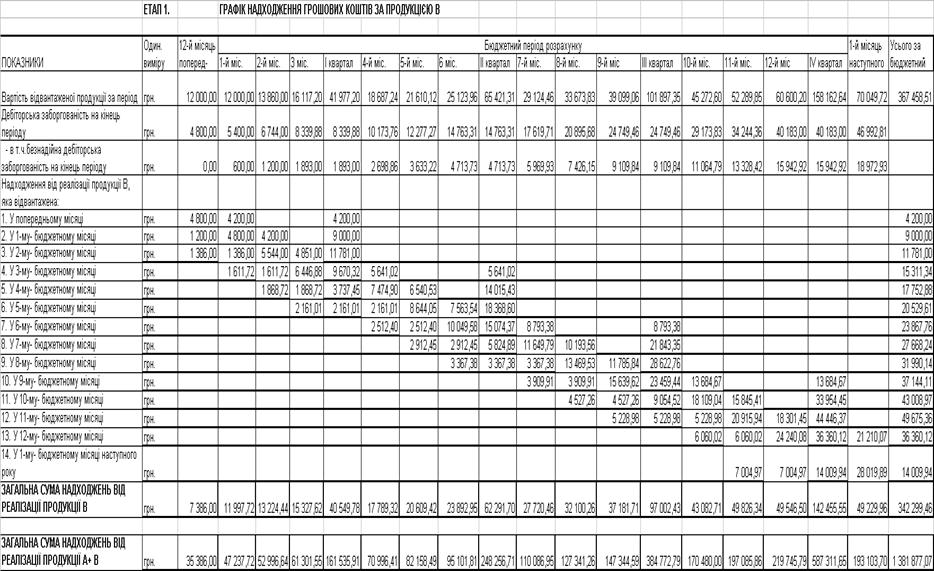

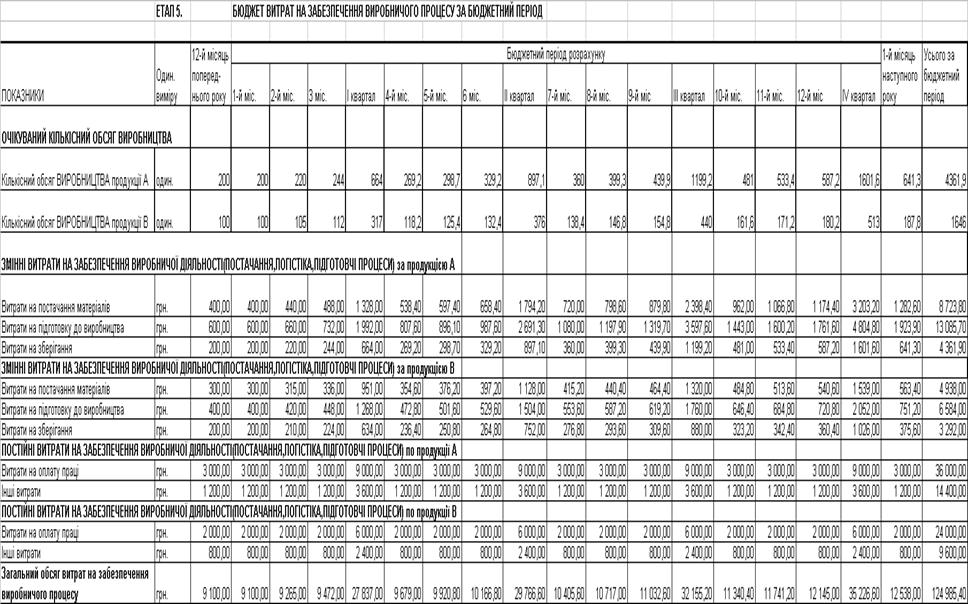

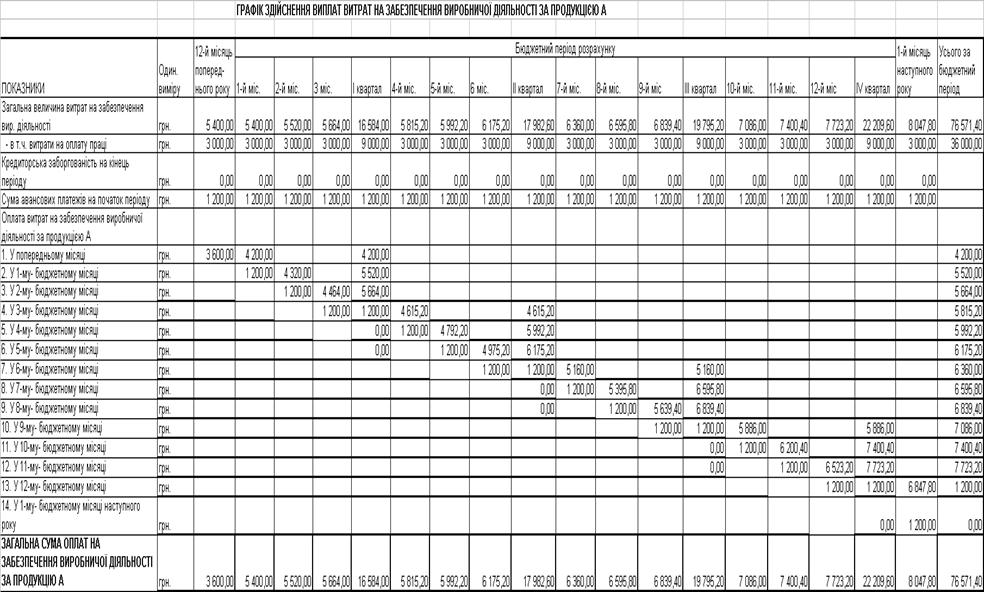

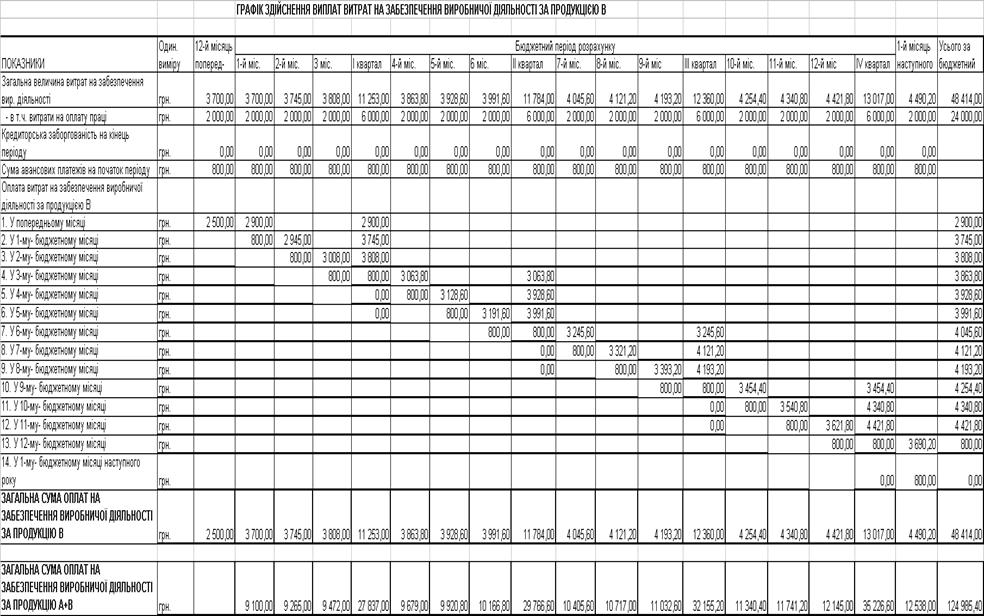

Таблиця 3.1

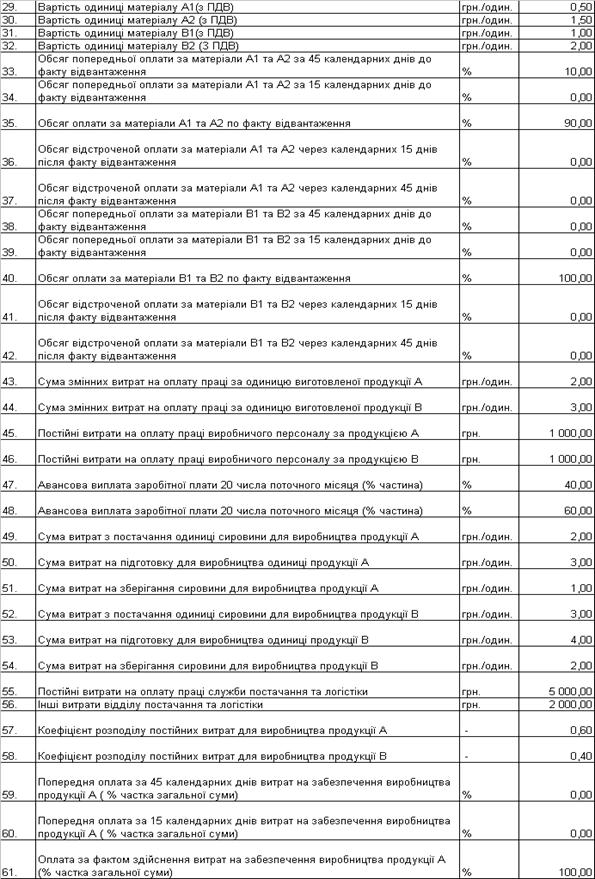

Продовження табл.3.1

Продовження табл.3.1

Продовження табл.3.1

|

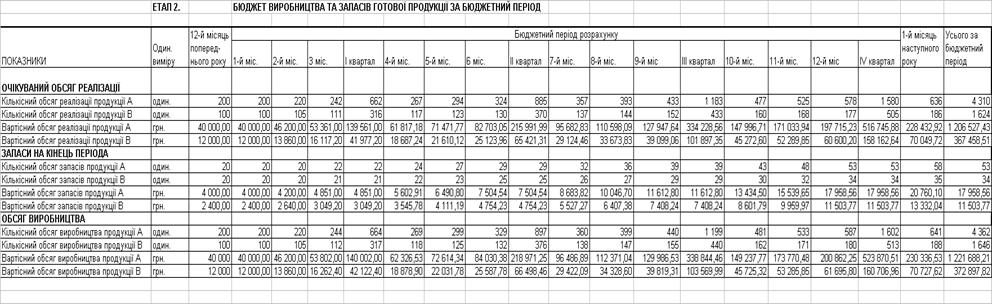

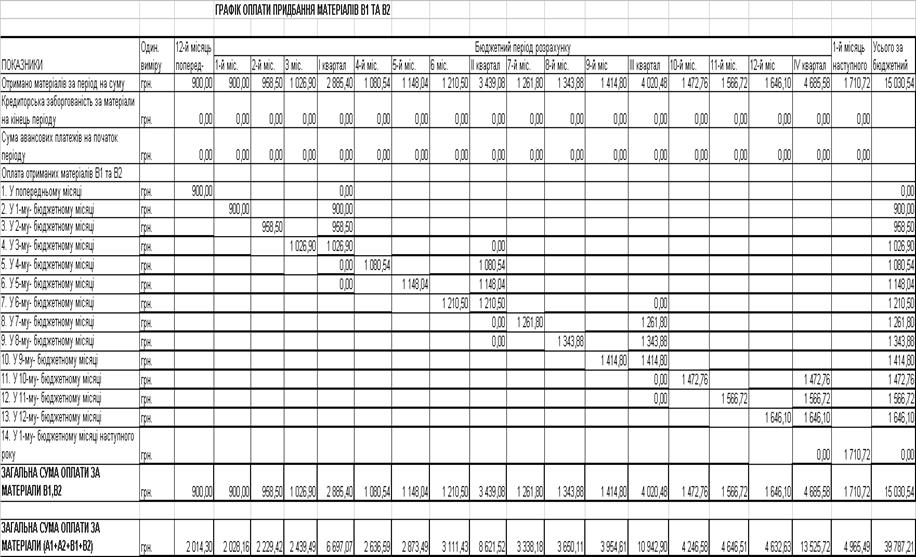

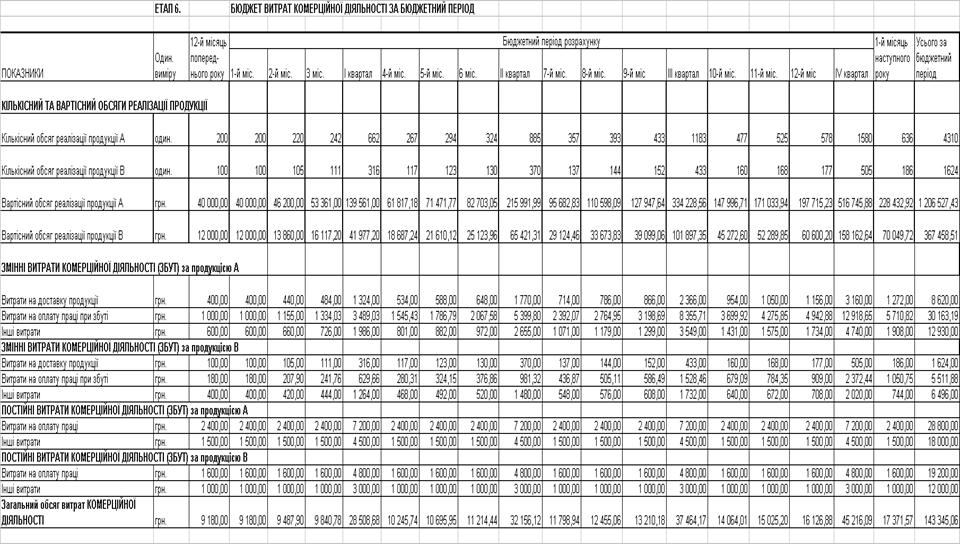

Таблиця 3.2

Продовження табл. 3.2

Продовження табл. 3.2

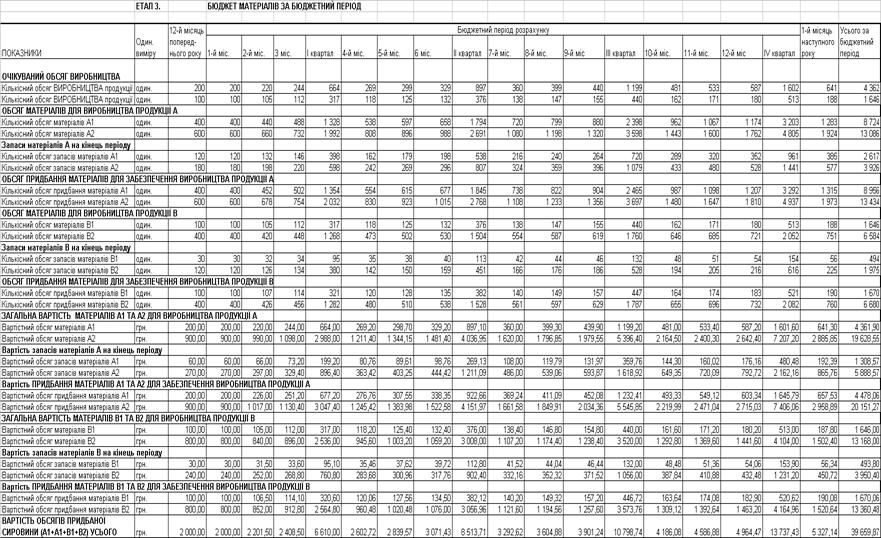

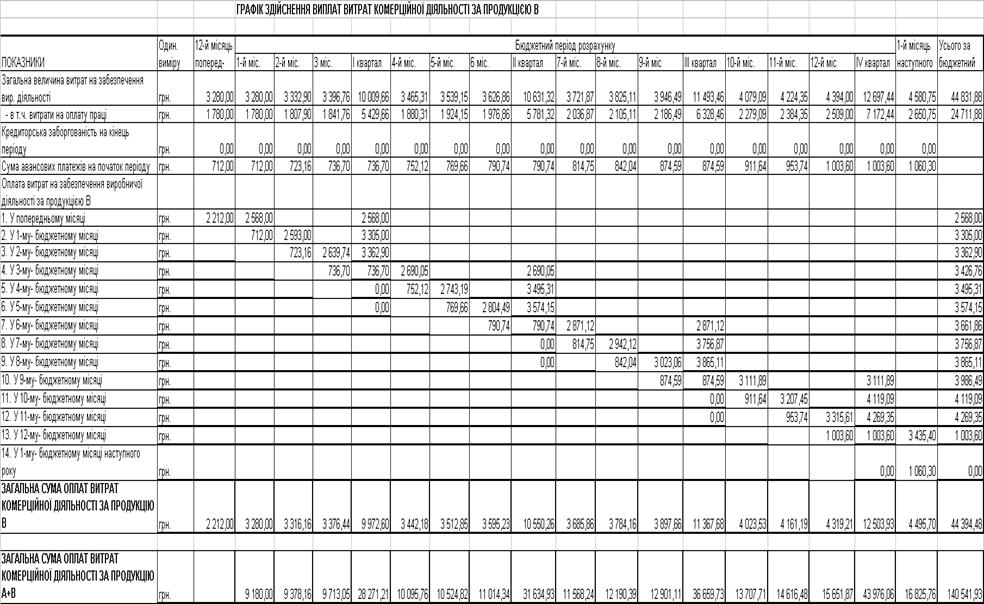

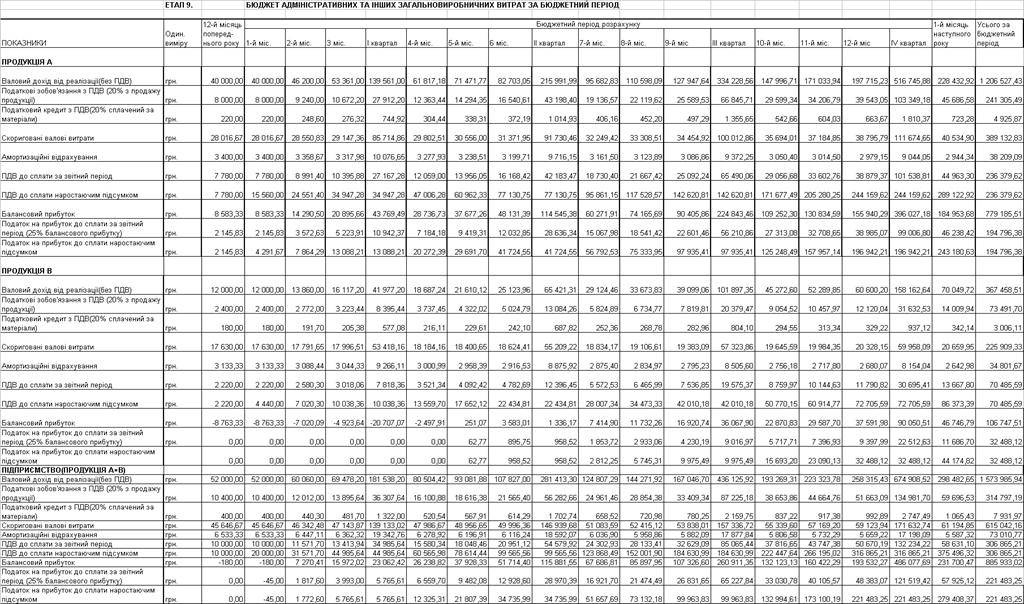

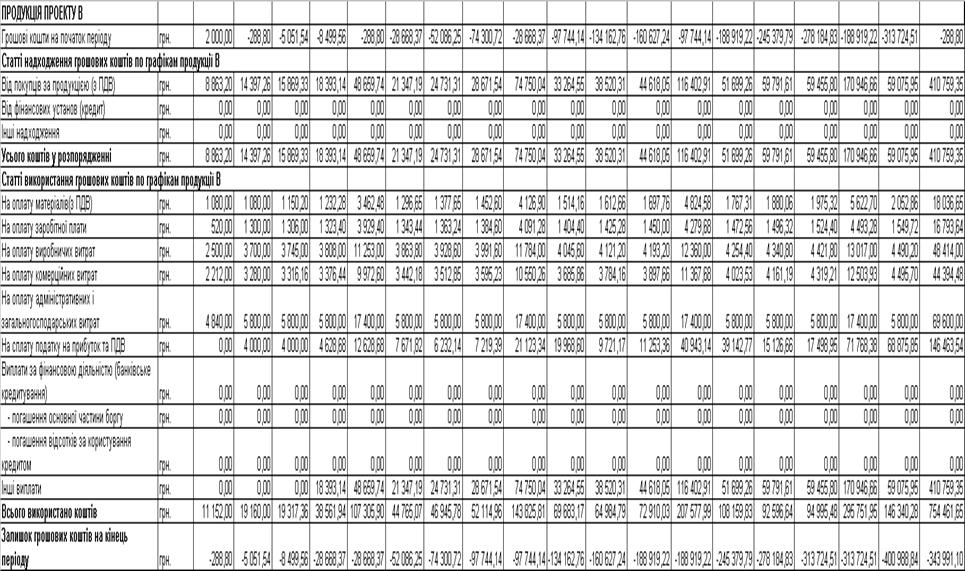

Таблиця 3.3

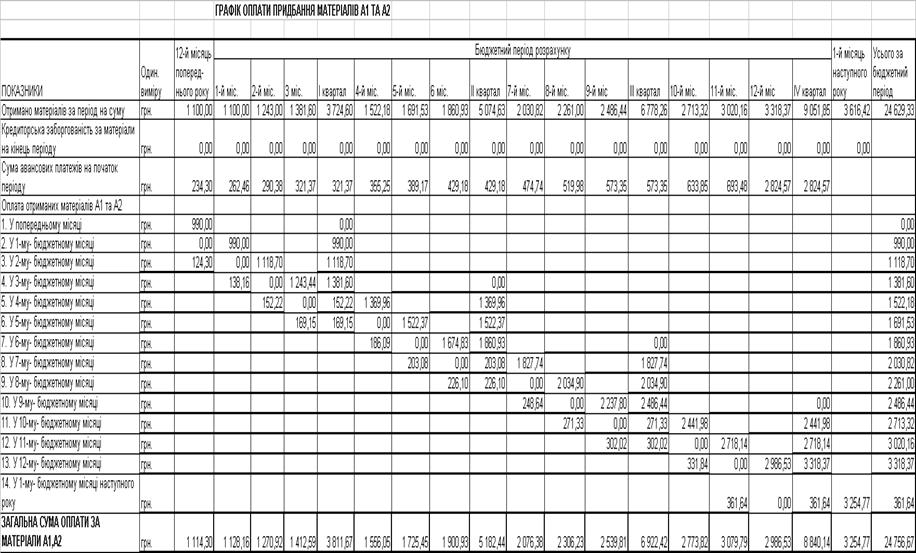

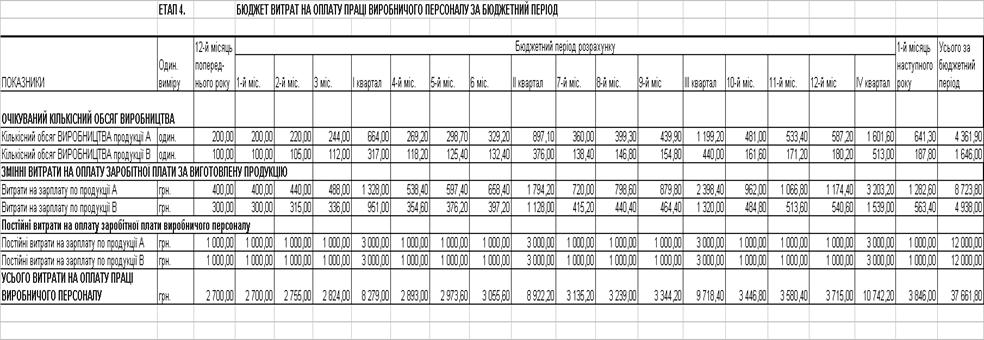

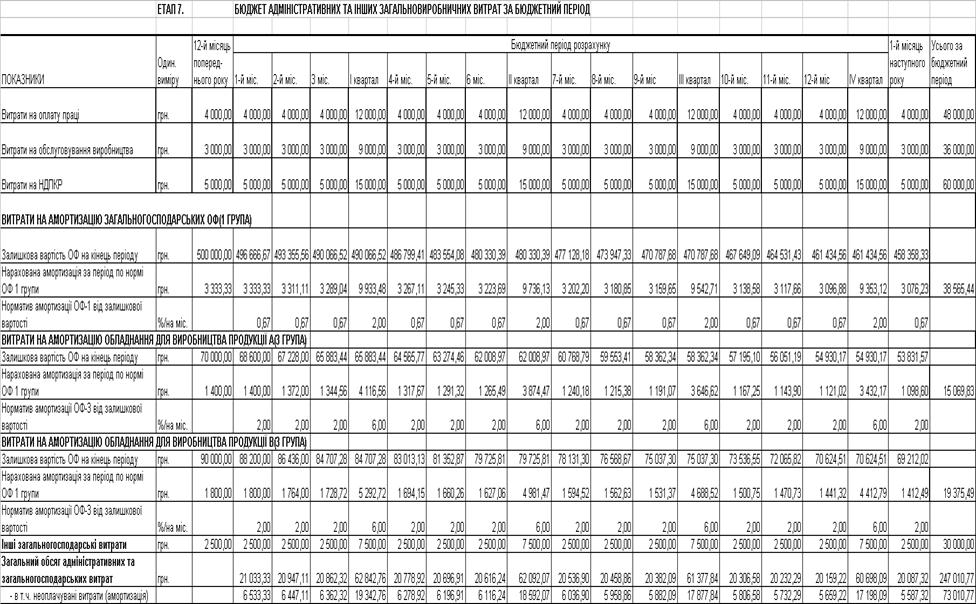

Таблиця 3.4

Продовження табл. 3.4

Продовження табл. 3.4

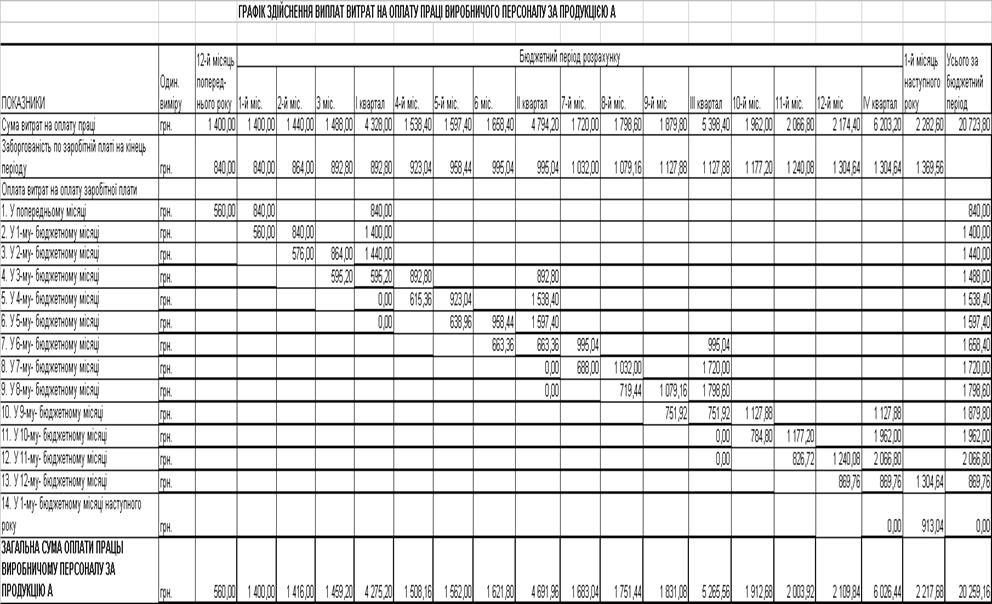

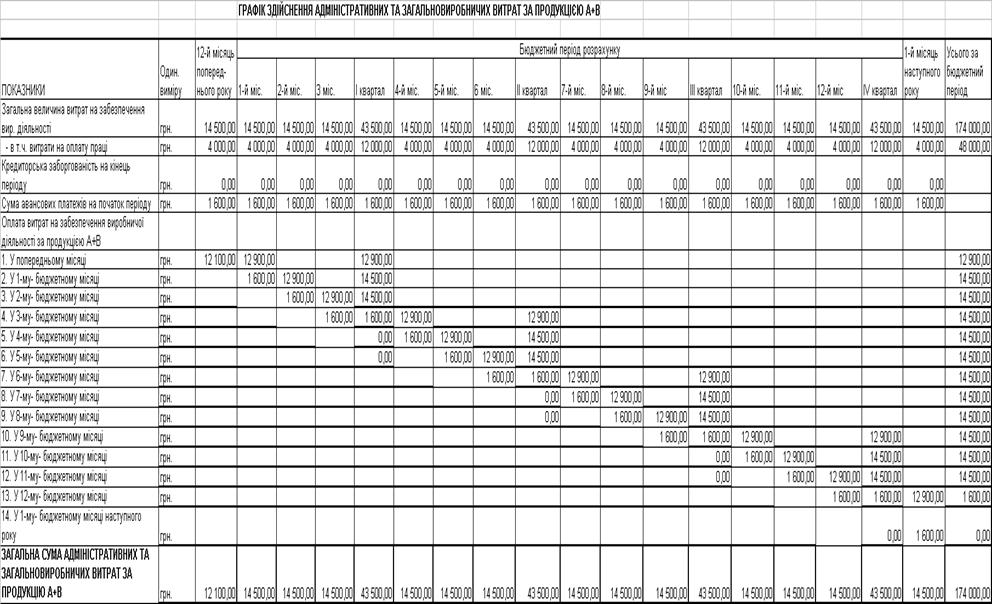

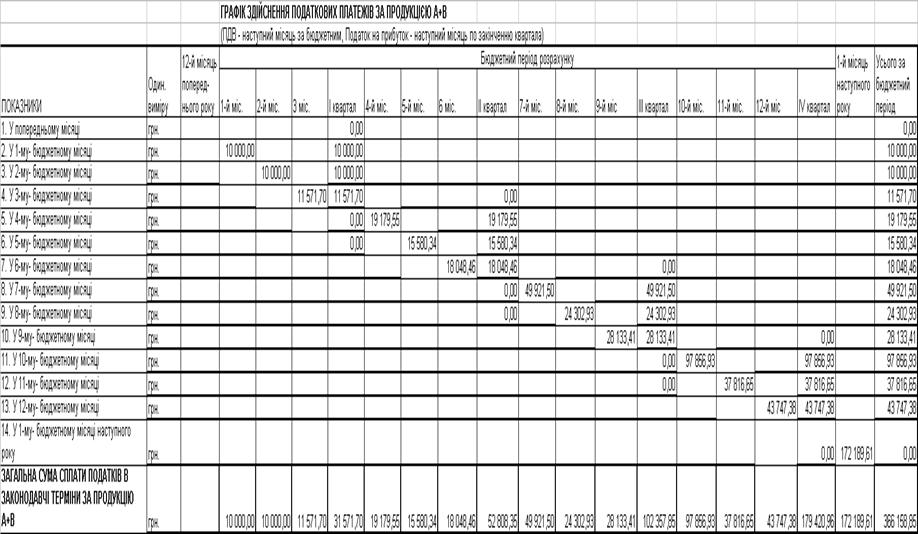

Таблиця 3.5

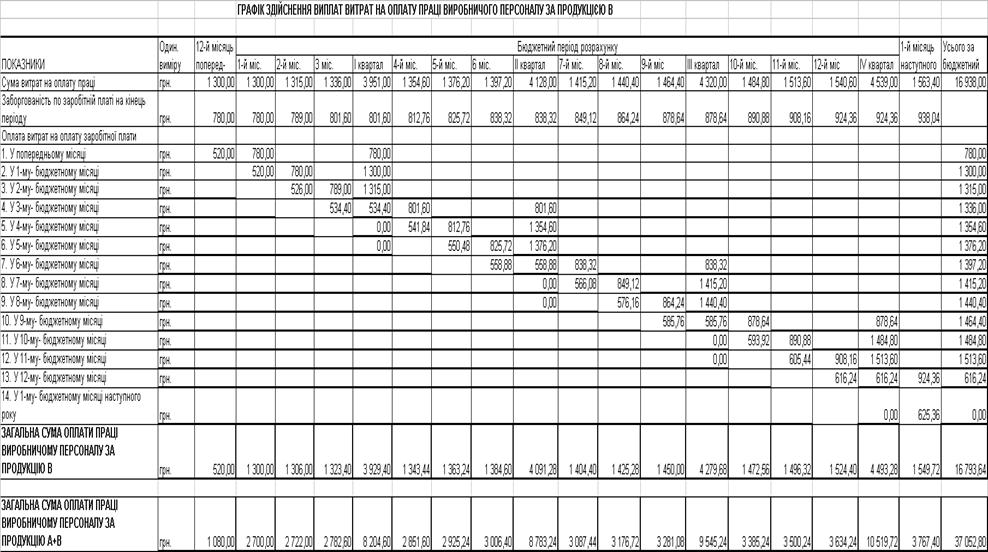

Продовження табл. 3.5

Продовження табл. 3.5

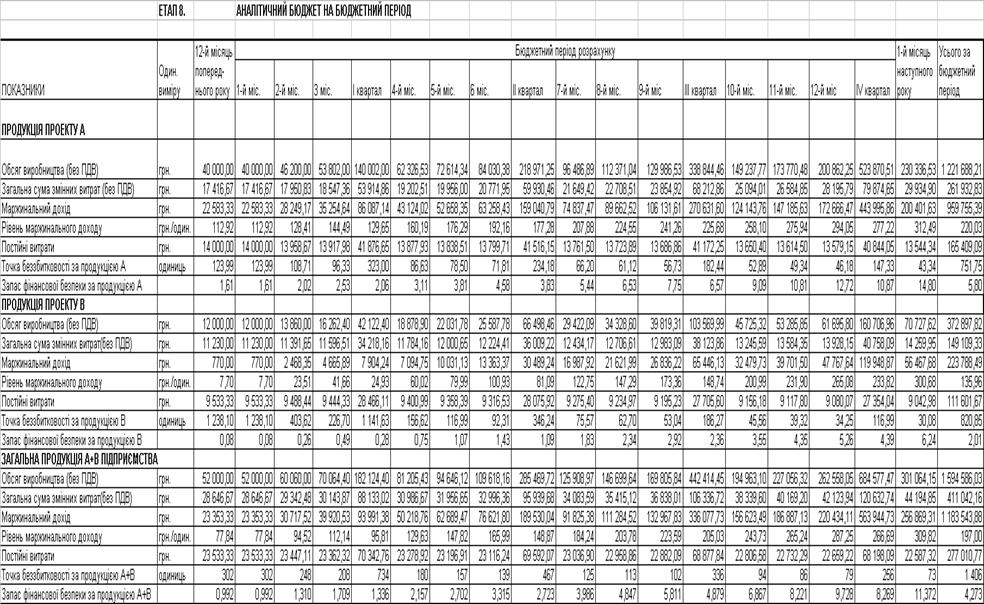

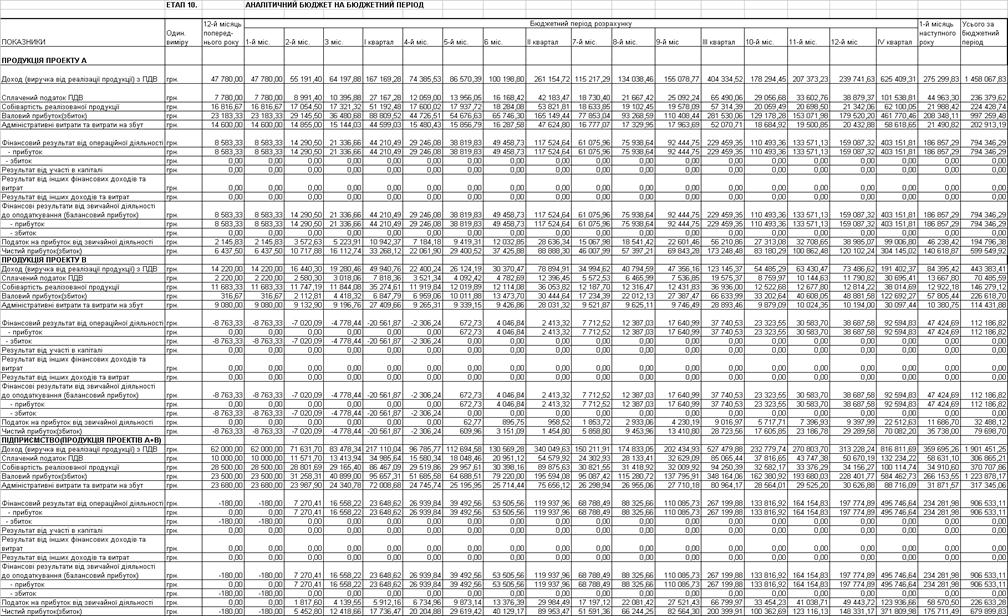

Таблиця 3.6

Продовження табл. 3.6

Продовження табл. 3.6

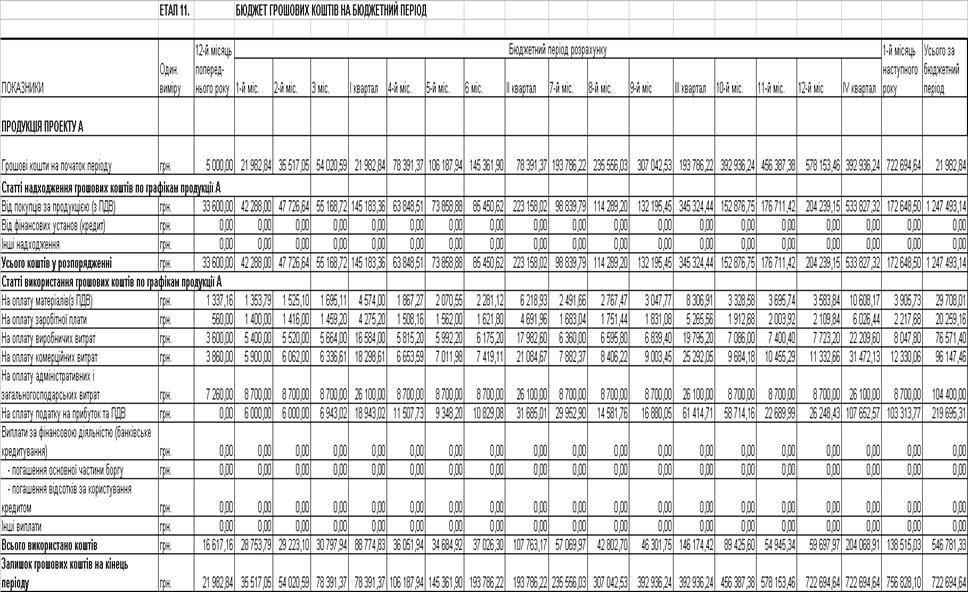

Таблиця 3.7

Продовження табл. 3.7

Продовження табл. 3.7

Таблиця 3.8

Продовження табл. 3.8

Таблиця 3.9

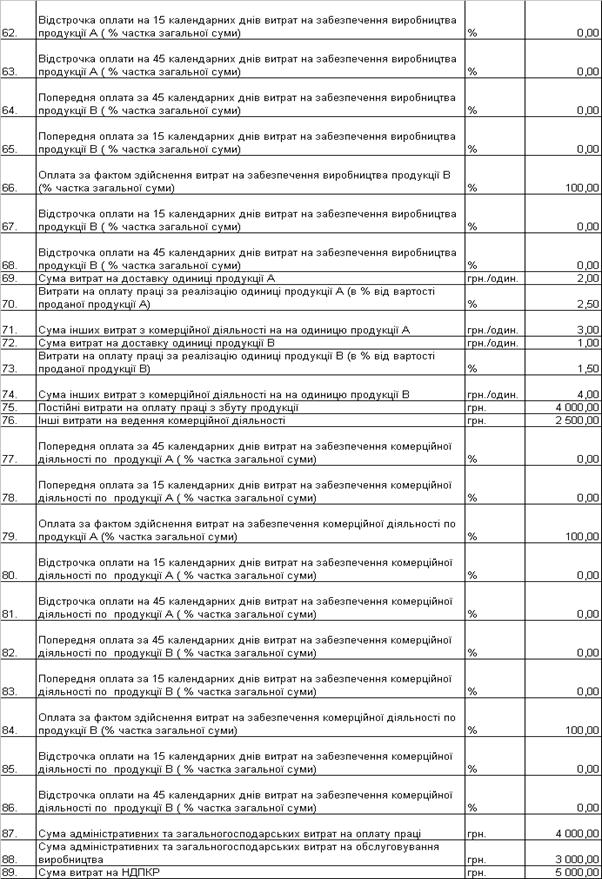

Таблиця 3.10

|

Продовження табл. 3.10

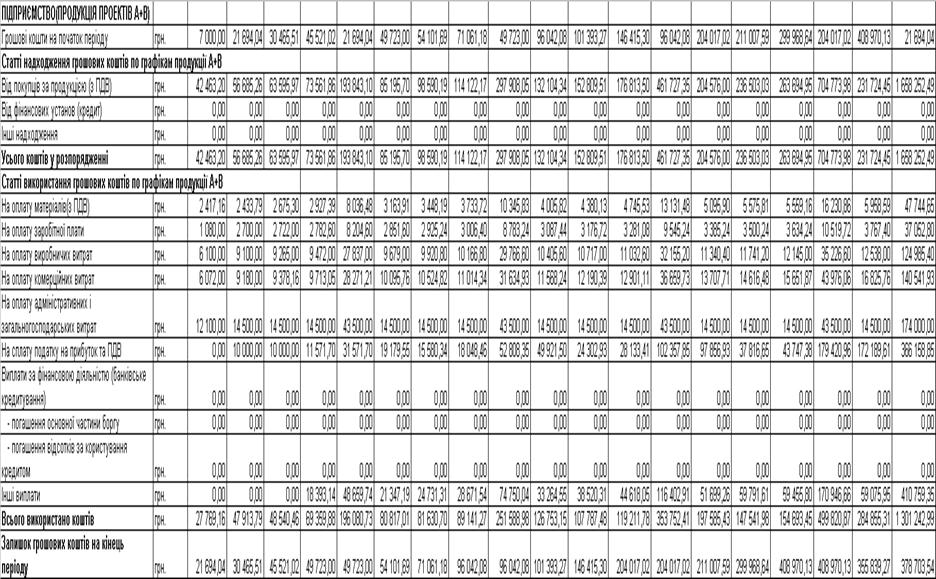

Таблиця 3.11

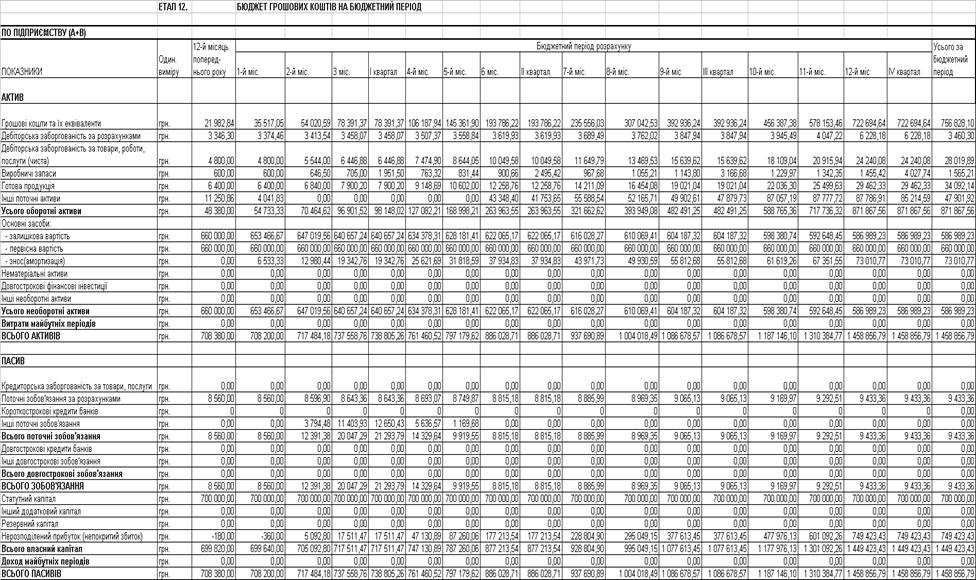

Таблиця 3.12

|

Продовження табл. 3.12

|

Продовження табл. 3.12

Таблиця 3.13

Список використаної літератури

1. Андронова А.К., Печатнова Е.Д. Оперативный контролинг:Учебное пособие – М., Издательство «Дело», 2006. 160 с.

2. Апчерч А. Управленческий учёт. – М.: Финансы и статистика, 2002.

3. Аткинсон Э.А., Банкер Р.Д., Каплан Р.С., Янг М.С. Управленческий учет. – М.: Издательский дом "Вильямс", 2005.

4. Атрилл П., Мак Лейни Э. Управленческий учёт для нефинансовых менеджеров. – Дн.: Балансклуб, 2003.

5. Бень Т.Г., Довбня С.Б. Бюджетування як інструмент удосконалення фінансового менеджменту підприємств // Фінанси України. – 2000. – № 7. – С. 4955

6. Білобловський С.А. Складові елементи процесу бюджетування // Економіка, Фінанси, Право. 2002. № 8. С. 2025

7. Бурмистров Г. Основы бюджетного управления // Журнал «Двойная запись» №11, 20058. Голов С.Ф. Управлінський облік. – К.: Лібра, 2004. 384 c.

9. Вініченко М.М. Моделі системи бюджетування підприємства // Вісник технологічного університету Поділля. 2003. Т.2, №2. С. 178181

10. Дикки Т. Бюджетирование малого бизнеса. Азбука предпринимательства. СПб.: БизнесМикро, 1999. 240 с.

11. Друри К. Учет затрат методом стандарткост. — М.: Аудит, ЮНИТИ,

1998.

12. Друри К. Управленческий и производственный учёт. – М.: Аудит, ЮНИТИ, 2002.

13. Иванов Р. Бюджетування. Практические аспекты постановки задачи // Журнал "Проблемы теории и практики управления" №1/200614. Мейтленд И. Бюджетирование для нефинансовых менеджеров. Днепропетровск: БалансКлуб, 2002. 204 с.

15. Попов В.М. Бизнес фирмы и бюджетирование потока денежных средств. М.: Финансы и статистика, 2003. 400 с.

16. Савчук В. Контроль выполнения бюджета // Журнал «Финансовый Директор», №5, 2005 г17. Савчук В.П. Фінансовий менеджмент підприємств: прикладні питання з аналізом ділових ситуацій. К.: Видавничий будинок "Максимус", 2001. 600 с.

18. Савчук В.П., Виниченко М.Н. Особенности системы бюджетування предприятия //Финансы Украины. . 2002. . № 11. . С. 55

19. Савчук В.П., Виниченко М.Н. Система контроля выполнения бюджета

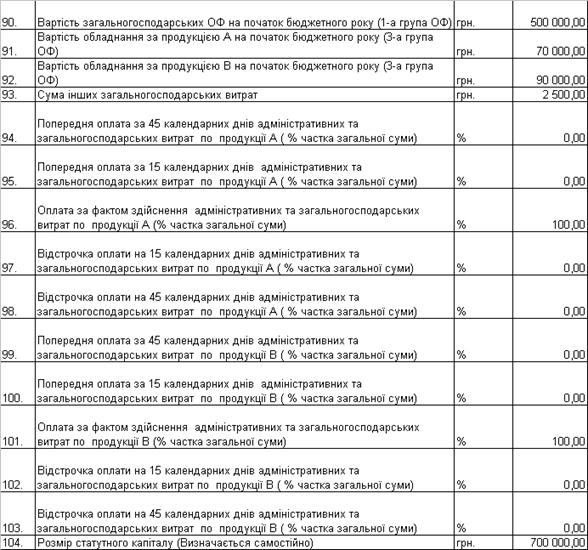

предприятия // Экономика: проблемы теории и практики. . 2002. . Выпуск 141. .

С. 140

20. Савчук В.П. Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций. К.: Издательский дом "Максимус", 2001. 600 с.

21. Савчук В.П., Виниченко М.Н. Система контроля выполнения бюджета предприятия // Экономика: проблемы теории и практики. – 2002. – № 141. – С. 140149

22. Савчук В.П., Вініченко М.М. Особливості системи бюджетування підприємства // Фінанси України. – 2002. – № 11. – С. 5560

23. Савчук В.П. Стратегическое бюджетирование // Український інвестиційний журнал Welcome. 2004. №8. С. 815

24. Самочкин В.Н. Гибкое развитие предприятия: Эффективность и бюджетирование. М.: Дело, 2002. 376 с.

25. Солнцев И.В. Общая схема постановки бюджетування на предприятии // журнал «Финансовый менеджмент» №3, 200326. Статистика підприємництва: навч.посібник / під ред. П.Г.Вашківа – К.: “Слобожанщина” , 1999 – 600 с.

27. Терещенко О.О. Теоретичні засади бюджетування на підприємстві // Фінанси України. – 2001. – № 11. – С. 1723

28.. Управленческий учет/Под ред. В. Палия и Р. Вандер Виля. — М.: Инфра– М, 1997.

29. Управленческий учет/Под ред. А.Д. Шеремета. — М.: ФБК–ПРЕСС, 1999.

30. Фінанси підприємств.Підручник /За ред.А.М.Поддєрьогіна – К.:КНЕУ,2000

31. Хорнгрен Ч., Фостер Дж., Датар Ш. Управленческий учёт. / Пер.с англ. 10е изд. – СПб: Питер, 2005.

32. Хруцкий В.Е., Сизова Т.В, Гамаюнов В.В. Внутрифирменное бюджетирование: настольная книга по постановке финансового планирования. М.: Финансы и статистика, 2002. 400 с.

33. Шим Д.К., Сигел Д.Г. Основы коммерческого бюджетирования: Пер. с анг. – СПб.: Азбука, 2001. – 496 с.

34. Щиборщ К.В. Бюджетирование деятельности промышленных предприятий России (отрывок из книги) // журнал «Финансовый менеджмент» №2, 200435. Щиборщ К.В. Бюджетирование деятельности промышленных пред

приятий России. . М.: Издательство «Дело и Сервис», 2001. . 544 с.

36. Щиборщ К.В. Бюджетирование деятельности промышленных пред

приятий России.4е изд. М.: Издательство «Деловая литература», 2005. . 589 с.

Похожие работы

... Однією з причин виникнення кризової ситуації на багатьох українських підприємствах є низький рівень менеджменту. Саме некваліфіковані та помилкові дії керівництва привели велику кількість суб’єктів господарювання на межу банкрутства. Істотним фактором, який зумовлює прийняття неправильних управлінських рішень, є відсутність на вітчизняних підприємствах ефективної системи контролінгу. Поняття « ...

... ів. Використання такої якості категорії фінансів дає можливість не тільки контролювати дотримання пропорцій у розподільчих і перерозподільчих процесах, а й впливати на них. 1.3 Фінансове забезпечення господарської діяльності підприємств У широкому розумінні самофінансування − це метод господарювання, який означає покриття за рахунок власних доходів усіх видатків діяльності підприємства ...

... ї і комерційної діяльності залежно від зміни умов роботи; координацію мети різних рівнів управління для досягнення загальної мети фірми; відстеження фінансового стану фірми. РОЗДІЛ 2 Аналітична оцінка ЕФЕКТИВНОСТІ діяльності ТОВ «МЕТАЛОІНДУСТРІЯ ПЛЮС» 2.1 Характеристика господарської діяльності ТОВ «Металоіндустрія Плюс» Товариство з обмеженою відповідальністю „Металоіндустрія Плюс” є ...

... , детально описує схему функціонування; 3. розкриває принципи та методи керівництва підприємством; 4. містить програму управління фінансами без якої неможливо проводити справу та забезпечувати ефективність її виконання; 5. показує перспективи розвитку підприємства інвесторам та кредиторам; Наказом Міністерства економіки України, за номером №277 від 25,12,2000 року було затверджено Положення про ...

0 комментариев