Навигация

Реформации бюджетной системы

46043

знака

2

таблицы

1

изображение

1.2. Реформации бюджетной системы

В условиях перехода к рыночной экономике возможности государства по регулированию финансовых отношений сокращаются (действительно, в плановой экономике административно устанавливались не только уровни цен и заработной платы). В настоящее же время Правительство может диктовать цены только на естественных монополиях (государственных в подавляющем большинстве), на драгоценные металлы и оружие. Регулирование кредитной сферы происходит только на уровне ЦБ, хотя раньше вся кредитная сфера контролировалась государством. В связи с этим на первый план выступает не столько разработка новых технологий осуществления контрольной и направляющей функций государства (в лице исполнительной власти), сколько совершенствование хорошо известных и проверенных механизмов воздействия. (Интересная историческая справка: в западной практике Парламент опутывает исполнительную власть целой сетью законов: США - более 7000, Бельгия – около 3000. До начала реформ Горбачева в России было принято около 100 законов за год, во время его правления – 200. Сейчас принимается около 100 законов за год).

Правительство РФ с начала коренных реформ 1991 г. проводит очень большой круг экономических мероприятий, основные направления которых:

- комплекс мероприятий обеспечивающих переход к рыночной экономике.

- комплекс мероприятий, связанных с экономической стабилизацией.

- социальная поддержка населения.

Для этого есть свои стимулы: продуманное налогообложение, низкие военные расходы, благоприятный финансовый механизм для привлечения иностранных инвестиций, и как следствие, в Гонконге ВВП на душу населения больше чем в Англии. А это показатель благосостояния страны.

Соотношение между направлениями финансовой политики нашего государства изменчиво во времени и определяется в большей степени ситуативно: в 1991 году на первом месте стояли задачи перехода к рынку, в 1992 - кризис экономики, резкое повышение цен, встал вопрос уже не о рыночных преобразованиях, а об остановке спада производства и темпов инфляции. Накануне выборов и референдумов на первом месте стоят социальные вопросы. Однако нас будут интересовать только второй и третий пункты, поскольку именно они определяют пути реструктуризации бюджетной системы РФ. Среди нововведений, непосредственно касающихся бюджетной системы (особенно ее расходной части) можно выделить:

· сокращение дотаций предприятиям и организациям (жилищно-коммунальный комплекс отнимает 4% ВВП РФ), следовательно, переложение бремени на население, но это позволит высвободить большую часть бюджетных ресурсов (около 100 трлн. руб., хотя в основном они проходят по местным и региональным бюджетам);

· новая пенсионная реформа будет предусматривать повышение пенсий, но в основном за счет повышения вкладов работников (к сведению в западных странах: 1/2 взносов в ПФ вносят предприятия, остальное - работники);

· индексация средств и пособий, совершенствование финансового механизма в отраслях социально-культурной сферы с тем, чтобы ограниченные средства обеспечивали удовлетворение потребностей;

· контроль за сбором налогов и совершенствование распределения бюджетных средств, эффективное взаимодействие федерального и регионального бюджета;

· выделение бюджетных средств для выплаты заработной платы работникам государственных предприятий.

Из вышеизложенного можно сделать вывод, что Правительством был взят правильный курс подъема российской экономики (хотя некоторые моменты экономической политики РФ вызывают вопросы уже не только у экономистов, но и других категорий работников) и ослабления социальной напряженности в обществе. Однако нельзя понять роль бюджетов Субъектов Федерации в общем реформационном потоке, не рассмотрев ее место в Государственном бюджете РФ.

2. БЮДЖЕТ СУБЪЕКТОВ РФ КАК ОРГАНИЧЕСКАЯ ЧАСТЬ ГОСУДАРСТВЕННОГО БЮДЖЕТА

2.1. Бюджеты субъектов РФ

Бюджеты субъектов Российской Федерации входят во второй уровень

бюджетной системы Российской Федерации. Бюджет субъекта РФ - это

форма образования и расходования денежных средств, предназначенных для

обеспечения задач и функций, отнесенных к предметам ведения субъекта РФ.

Бюджет субъекта РФ и свод бюджетов муниципальных образований,

находящихся на его территории, составляют консолидированный бюджет

субъекта РФ.

Федеральный закон о федеральном бюджете на каждый год содержит

перечень регулирующих и закрепленных федеральных налогов и платежей

субъектов РФ. Например, ст. 21 ФЗ «О федеральном бюджете на 1998 год»

установлено, что в бюджеты субъектов РФ в 1998 году зачисляются

поступления от следующих федеральных налогов:

· налога на прибыль (доход) предприятий и организаций - по установленным

ставкам в соответствии с действующим законодательством (реально - 22 %);

· НДС на товары (работы, услуги), производимые (выполняемые,

оказываемые) на территории РФ, за исключением налога на добавленную

стоимость на драгоценные металлы и драгоценные камни, отпускаемые из

Государственного фонда драгоценных металлов и драгоценных камней РФ, -

в размере 25 процентов доходов;

· акцизов на спирт этиловый из всех видов сырья, водку и ликероводочные

изделия, спиртосодержащие растворы, производимые на территории

РФ, - в размере 50 процентов доходов;

· акцизов на остальные товары, производимые на территории РФ, за

исключением акцизов на нефть (включая газовый конденсат), акцизов на

услуги по ее перекачке и акцизов на природный газ, бензин автомобильный и

легковые автомобили, - в размере 100 процентов доходов;

· лицензионных и регистрационных сборов - в соответствии с действующим

законодательством;

· подоходного налога с физических лиц - в размере 100 процентов доходов;

· налога на покупку иностранных денежных знаков и платежных документов,

выраженных в иностранной валюте, - в размере 40 процентов доходов;

· платежей за пользование природными ресурсами - по нормативам,

установленным действующим законодательством;

· платы за пользование объектами животного мира и водными

биологическими ресурсами - в размере 60 процентов доходов;

· лесного налога - в размере 100 процентов доходов;

· платы за пользование водными объектами - в размере 60 процентов доходов;

· налога с розничных продаж - в размере 100 процентов доходов;

· прочих налогов, сборов, пошлин и других платежей, подлежащих

зачислению в бюджеты субъектов РФ в соответствии с законодательством.

Процедура утверждения и построение бюджетов субъектов Российской

Федерации аналогичны процедуре и построению федерального бюджета,

однако существуют определенные отличия, связанные с различным правовым

регулированием бюджетного механизма регионов - каждый субъект Федерации

имеет свое бюджетное законодательство (комплекс нормативных актов).

Тем регионам, в которых среднедушевой доход по бюджету за

предыдущий год ниже, чем в целом по России, и у которых собственных

доходов и средств, полученных из федерального бюджета, недостаточно для

финансирования текущих расходов, предоставляется помощь из Федерального

фонда поддержки субъектов Федерации. Регионам, в которых сбор

федеральных налогов на одного жителя менее 95 % от средне российского

уровня и условная сумма расходов менее 100 % плановых расходов

регионального бюджета, предоставляется статус региона, особо нуждающегося

в поддержке. В настоящее время большинству регионов РФ осуществляется

помощь из федерального бюджета путем перечисления трансфертов,

выделения бюджетных ассигнований.

Похожие работы

... . Изменяется система управления финансами: вместо единого органа управления возникает несколько самостоятельных специализированных органов. 3.Неокласическая. Концепция этого типа финансовой политики не отказывалась от регулирующей роли государства, но ограничивала степень его вмешательства в экономику и социальную сферу. В действительности степень вмешательства государства не уменьшалась, а ...

... ; - установление общих принципов налогообложения и сборов в РФ; -отделение местных бюджетов от государственных бюджетов и налоговой системы. Бюджетный федерализм, рассматриваемый с точки зрения установления и регулирования всей системы федеральных отношений, должен включать механизм договорно-согласительных инструментов, и этим он отличается от унитарных форм государственного устройства. ...

... населения учреждениями культуры: общедоступными библиотеками; учреждениями культурно-досугового типа учреждений на 10 000 человек населения 8 8 х х х 2.5 Социальная деятельность муниципального образования "Якшурское" В состав муниципального образования "Якшурское" входит: деревня Якшур (административный центр муниципального образования), деревня Семеново, деревня ...

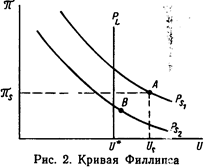

... бы перейти из точки А, например, в точку В или какую-либо иную точку на кривой Ps, также характеризующуюся более низким темпом инфляции и уровнем безработицы. 2.2. Социальная политика государства в России В переходной экономике изменяются приоритеты и цели, как в экономической, так и в социальной сфере. Ликвидируется уравнительная система в распределении материальных и духовных благ, ...

0 комментариев