Міністерство освіти і науки України

Полтавський національний технічний університет

імені Юрія Кондратюка

Економічний факультет

Кафедра економіки підприємства

КУРСОВА РОБОТА

з дисципліни "Економіка підприємства"

Виконав студент:

Керівник роботи:

Полтава 200 р.

Зміст

Вступ

1. Характеристика товариства з обмеженою відповідальністю

Поняття товариства з обмеженою відповідальністю

2. Основні фонди підприємства

2.1.Склад, структура і показники руху

2.2. Показники використання основних виробничих фондів підприємства

2.3. Визначення амортизаційних відрахувань, аналіз діючих методів нарахування амортизації

3. Оборотні кошти підприємства

3.1. Склад, характеристика і структура оборотних коштів підприємств

3.2. Розрахунок середньорічного залишку оборотних коштів за звітний рік

3.3. Показники використання та розрахунок вивільнення або залучення оборотних коштів

4. Основні техніко економічні показники діяльності підприємства

Висновки

Використана література

Зміст.

Вступ 1. Характеристика відкритого акціонерного товариства 2. Основні фонди підприємства 2.1. Склад, структура, показники руху основних фондів 2.2. Показники використання основних виробничих фондів Підприємства 2.3. Розрахунок амортизаційних відрахувань 3. Оборотні кошти підприємства 3.1. Характеристика, склад та структура оборотних коштів 3.2. Розрахунок середньорічного залишку оборотних коштів за звітний рік 3.3. Показники використання та розрахунок вивільнення або залучення оборотних коштів 4. Основні техніко-економічні показники виробничо - господарської діяльності підприємства Висновки Література

|

В умовах ринкової економіки підприємство - це товаровиробник, основний виробничий суб'єкт економіки. Економічна сутність підприємства полягає в тому, що воно має за мету отримання прибутку. Його діяльність спрямована на отримання прибутку після реалізації товару. Об'єктивними умовами його існування є безперервний, постійно повторюваний процес виробництва, тобто відтворення. Як фактори виробництва воно має робочу силу і виробничі фонди.

В сучасному економічному становищі діяльність будь-якого підприємства неможлива без ретельного аналізу кожного фактора як внутрішнього так і зовнішнього середовища. Це пов’язано зі складною структурою підприємства і з освітленими зв’язками підприємства з іншими суб’єктами підприємницької діяльності, і органами державної влади, які відповідно складають конкуренцію і контролюють законність діяльності підприємства. В жорстокій конкурентній боротьбі вирішальне значення може мати зниження витрат підприємства за рахунок більш раціонального використання всіх видів ресурсів, підвищення продуктивності праці, прискорення обороту грошових коштів, максимально ефективного використання своїх виробничих потужностей і т.д. Тому оцінка даних показників повинна проводитися на підприємстві регулярно, слідуючи при цьому двом цілям:

1) оцінити результат діяльності підприємства в періоді, що аналізується, і порівняти з минулим, для виявлення покращення чи погіршення в становищі підприємства;

2) виходячи з отриманих результатів аналізу, спланувати стратегію діяльності підприємства в плановому періоді для стабілізації фінансового становища і прогресу в подальшому.

Щоб досягти цих цілей підприємство аналізує свою діяльність по різним системам техніко-економічних показників, які в сукупності дають загальну характеристику становища справ на даному етапі за аналізуємий період.

1. Характеристика товариства з обмеженою відповідальністю

Господарське товариство – це підприємство, установи, організації, створені на договірних засадах між юридичними особами та громадянами шляхом об’єднання їх майна та підприємницької діяльності з метою отримання прибутку. Господарські товариства є юридичними особами.

Господарські товариства бувають:

- акціонерні товариства;

- товариства з обмеженою відповідальністю;

- товариства з додатковою відповідальністю;

- повні товариства;

- командитні товариства.

Акціонерне товариство – це товариство з статутним фондом, поділеним на визначену кількість акцій з рівною номінальною вартістю, і несе відповідальність по зобов’язанням тільки майном товариства. Акціонерне товариство буває закритого то відкритого типу.

Повне товариство – товариство, всі учасники якого займаються спільною підприємницькою діяльністю і несуть солідарну відповідальність за зобов’язаннями товариства усім своїм майном.

Командитне товариство – це товариство, в якому разом з одним або більше учасниками, що здійснюють підприємницьку діяльність і несуть відповідальність за зобов’язаннями товариства всім своїм майном, є один або більше учасників, які несуть відповідальність тільки в межах своїх вкладів у майно товариства.

Товариство з обмеженою відповідальністю – це товариство з статутним фондом, поділеним на частки, розмір яких визначається установчими документами, учасники цього товариства несуть майнову відповідальність в межах їх вкладів.

Товариство з додатковою відповідальністю – це товариство, статутний фонд якого поділений на частки у визначеному установчими документами розмірі. Учасники такого товариства відповідають за його боргами своїми внесками в статутний фонд, а при недостатності їх – додатково майном, що їм належить в однаковому розмірі до внесків.

Основними принципами діяльності підприємства є:

1. Вільний вибір видів діяльності.

2. Самостійне формування програми діяльності.

3. Вільний вибір місцезнаходження підприємства.

4. Самостійне залучення і використання матеріально-технічних, фінансових, трудових та природних ресурсів в межах обумовлених законодавством.

5. Самостійний вибір форм та систем оплати праці (крім державних і бюджетних підприємств).

6. Вільне розпорядження прибутком, що залишився після уплати податків.

7. Можливість самостійно здійснювати зовнішньоекономічну діяльність.

Порядок створення підприємства:

· прийняття учасниками рішення про створення підприємства, проведення організаційного збору;

· розробка установчих документів, затвердження їх власниками на зборі, оформлення протоколу збору, відкриття тимчасового поточного рахунку в

банку (якщо це потрібно згідно діючого законодавства);

· завірення установчих документів у нотаріуса;

· державна реєстрація підприємства в органах виконавчої влади;

· реєстрація підприємства в органах державної статистики, податкової адміністрації, в різноманітних фондах;

· виготовлення печатки і штампів;

· відкриття постійного поточного рахунку та інших рахунків в банку або банках.

Підприємство створюється згідно з рішенням власника (власників) майна чи уповноваженого ним (ними) органу, підприємства-засновника, організації або за рішенням трудового колективу у випадках і порядку, передбачених Законом України "Про підприємства в Україні" та іншими законами України. Рішення про створення підприємства у випадках, передбачених чинним законодавством, приймається за погодженням з Антимонопольним комітетом України. Підприємство може бути створено внаслідок примусового поділу іншого підприємства відповідно до антимонопольного законодавства України.

Підприємство може бути створено в результаті виділення із складу діючого підприємства, організації одного або кількох структурних підрозділів, а також на базі структурної одиниці діючих об'єднань за рішенням їх трудових колективів, якщо на це є згода власника чи уповноваженого ним органу.

Створення підприємств шляхом виділення здійснюється із збереженням за новими підприємствами взаємозобов’язань та укладених договорів з іншими підприємствами.

У випадках, коли для створення і діяльності підприємства потрібні природні ресурси, дозвіл на їх використання видається відповідною Радою народних депутатів, а в передбачених законодавчими актами випадках - Верховною Радою України за поданням первинного природокористувача при наявності позитивного висновку державної екологічної експертизи або відповідної Ради народних депутатів. Відмову у наданні природних ресурсів може бути оскаржено в порядку, передбаченому законодавством України.

Підприємству може бути передана у колективну власність або надана у користування, в тому числі на умовах оренди, земельна ділянка в порядку, встановленому Земельним кодексом України.

Підприємство набуває прав юридичної особи від дня його державної реєстрації.

Для державної реєстрації суб'єкта підприємницької діяльності юридичної особи подаються такі документи:

o рішення власника (власників) майна або уповноваженого ним (ними) органу про створення юридичної особи (крім приватного підприємства).Якщо власників або уповноважених ними органів два і більше, таким рішенням

є установчий договір, а також протокол установчих зборів (конференції) у випадках, передбачених законом;

o статут, якщо це необхідно для створюваної організаційної форми підприємництва;

o реєстраційна картка встановленого зразка, яка є водночас заявою про державну реєстрацію;

o документ, що засвідчує сплату власником (власниками) внеску до статутного фонду суб'єкта підприємницької діяльності в розмірі, передбаченому законом;

o документ, що засвідчує внесення плати за державну реєстрацію.

За державну реєстрацію справляється плата: для юридичних осіб - 7 неоподатковуваних мінімумів.

Місцезнаходженням суб'єкта підприємницької діяльності (юридичної особи) на дату державної реєстрації може бути місцезнаходження (місце

проживання) одного із засновників або місцезнаходження за іншою адресою, що підтверджується договором оренди або іншим відповідним договором.

Органам державної реєстрації забороняється вимагати від суб'єктів підприємницької діяльності додаткові документи, не передбачені Законом України "Про підприємництво".

Державна реєстрація суб'єктів підприємницької діяльності проводиться за наявності всіх необхідних документів за заявочним принципом протягом не більше п'яти робочих днів. Органи державної реєстрації зобов'язані протягом цього терміну внести дані з реєстраційної картки до Реєстру суб'єктів підприємницької діяльності та видати свідоцтво про державну реєстрацію встановленого зразка з проставленим ідентифікаційним кодом (для юридичних осіб), який надається органам державної реєстрації органами статистики, або ідентифікаційним номером фізичної особи - платника податків та інших обов'язкових платежів.

За порушення термінів реєстрації та вимогу подання для реєстрації документів, не передбачених законом, посадові особи несуть адміністративну відповідальність згідно із законодавством.

У п'ятиденний термін з дати реєстрації органи державної реєстрації направляють примірник реєстраційної картки з відміткою про державну реєстрацію відповідному державному податковому органу і органу державної статистики та подають відомості про державну реєстрацію суб'єкта підприємницької діяльності до органів Фонду соціального страхування і Пенсійного фонду України.

Свідоцтво про державну реєстрацію суб'єкта підприємницької діяльності та копію документа, що підтверджує взяття його на облік у державному податковому органі, є підставою для відкриття рахунків у будь-яких банках України та інших держав за вибором суб'єкта підприємницької діяльності і за згодою цих банків у порядку, що встановлюється Національним банком України.

Повідомлення про відкриття або закриття рахунків у банках суб'єкт підприємницької діяльності зобов'язаний направити державному податковому органу, в якому він обліковується як платник податків і зборів (обов'язкових

платежів). Таке повідомлення протягом трьох робочих днів з дня відкриття або закриття рахунку (включаючи день відкриття або закриття) подається особисто або направляється на адресу відповідного державного податкового органу з повідомленням про вручення. Форма і зміст повідомлення про відкриття або закриття рахунків у банках встановлюється центральним податковим органом України.

У разі зміни назви, організаційно-правової форми суб'єкта підприємницької діяльності, а також форми власності суб'єкти підприємницької діяльності у місячний термін з моменту настання зазначених змін зобов'язані подати для перереєстрації.

Перереєстрація суб'єкта підприємницької діяльності проводиться в порядку, встановленому для його реєстрації.

У разі перереєстрації суб'єкта підприємницької діяльності, що визначається правонаступником підприємства, приватизованого як цілісний майновий комплекс, подається документ, який засвідчує право власності на зазначений об'єкт.

Суб'єкт підприємницької діяльності має право відкривати свої філії (відділення), представництва без створення юридичної особи. Відкриття зазначених підрозділів не потребує їх державної реєстрації. Суб'єкт підприємницької діяльності повідомляє про відкриття філії (відділення), представництва орган державної реєстрації шляхом внесення додаткової інформації в свою реєстраційну картку.

Відповідальність за відповідність чинному законодавству установчих документів, що подаються для проведення реєстрації, несе власник (власники) або уповноважені ним органи, які подають документи для реєстрації суб'єкта підприємництва.

У разі зміни свого місцезнаходження суб'єкт підприємницької діяльності в семиденний термін повинен повідомити про це орган державної реєстрації.

Невиконання цієї вимоги дає право органам державної реєстрації звернутися до суду (арбітражного суду) з позовом про скасування державної реєстрації.

Скасування державної реєстрації здійснюється за заявою власника (власників) або уповноважених ним (ними) органів чи за особистою заявою підприємця-громадянина, а також на підставі рішення суду (арбітражного суду) в разі:

визнання недійсними або такими, що суперечать законодавству, установчих документів;

здійснення діяльності, що суперечить установчим документам та законодавству України;

несвоєчасного повідомлення суб'єктом підприємницької діяльності про зміну його назви, організаційної форми, форми власності та місцезнаходження;

визнання суб'єкта підприємницької діяльності банкрутом ;

неподання протягом року до органів державної податкової служби податкових декларацій, документів фінансової звітності згідно з законодавством.

Скасування державної реєстрації суб'єкта підприємницької діяльності здійснюється органом державної реєстрації за наявності ліквідаційного балансу, складеного і затвердженого згідно з законодавством, та інших документів, що підтверджують проведення заходів щодо ліквідації суб'єкта підприємницької діяльності як юридичної особи, перелік яких визначається Кабінетом Міністрів України, шляхом виключення його з Реєстру суб'єктів підприємницької діяльності.

Орган державної реєстрації в десятиденний термін повідомляє відповідні державні податкові органи та органи державної статистики про скасування державної реєстрації суб'єкта підприємницької діяльності.

Скасування державної реєстрації позбавляє суб'єкта підприємницької діяльності статусу юридичної особи і є підставою для виключення його з Єдиного державного реєстру підприємств і організацій України.

Відмову в державній реєстрації може бути оскаржено в судовому порядку. За державну реєстрацію справляється плата: для юридичних осіб - 7 неоподатковуваних мінімумів.

Поняття товариства з обмеженою відповідальністю

Товариством з обмеженою відповідальністю визнається товариство, що має статутний фонд, розділений на частки, розмір яких визначається установчими документами.

Учасники товариства несуть відповідальність в межах їх вкладів.

У випадках, передбачених установчими документами, учасники, які не повністю внесли вклади, відповідають за зобов'язаннями товариства також у межах невнесеної частини вкладу.

Особливості змісту установчих документів товариства з обмеженою відповідальністю

Установчі документи товариства з обмеженою відповідальністю повинні містити відомості про розмір часток кожного з учасників, розмір, склад та порядок внесення ними вкладів.

Зміни вартості майна, внесеного як вклад, та додаткові внески учасників не впливають на розмір їх частки у статутному фонді, вказаної в установчих документах товариства, якщо інше не передбачено установчими документами.

Статутний фонд товариства з обмеженою відповідальністю

У товаристві з обмеженою відповідальністю створюється статутний фонд, розмір якого повинен становити не менше суми, еквівалентної 100 мінімальним заробітним платам, виходячи із ставки мінімальної заробітної плати, діючої на момент створення товариства з обмеженою відповідальністю.

До моменту реєстрації товариства з обмеженою відповідальністю кожен з учасників зобов'язаний внести до статутного фонду не менше 30 відсотків вказаного в установчих документах вкладу. Внесення до статутного фонду грошей підтверджується документами, виданими банківською установою.

Учасник зобов'язаний повністю внести свій вклад не пізніше року після реєстрації товариства. У разі невиконання цього зобов'язання у визначений строк учасник, якщо інше не передбачено установчими документами, сплачує за час прострочки 10 відсотків річних з недовнесеної суми.

Учаснику товариства з обмеженою відповідальністю, який повністю вніс свій вклад, видається свідоцтво товариства.

Відступлення частки (її частини) у статутному фонді товариства з обмеженою відповідальністю

Учасник товариства з обмеженою відповідальністю може за згодою решти учасників відступити свою частку (її частину) одному чи кільком учасникам цього ж товариства, а якщо інше не передбачено установчими документами, то і третім особам. Учасники товариства користуються переважним правом придбання частки (її частини) учасника, який її відступив, пропорційно їх часткам у статутному фонді товариства або в іншому погодженому між ними розмірі.

Передача частки (її частини) третім особам можлива тільки після повного внесення вкладу учасником, який її відступає.

При передачі частки (її частини) третій особі відбувається одночасний перехід до неї всіх прав та обов'язків, що належали учаснику, який відступив її повністю або частково.

Частка учасника товариства з обмеженою відповідальністю після повного внесення ним вкладу може бути придбана самим товариством.

У цьому разі воно зобов'язане передати її іншим учасникам або третім

особам у строк, що не перевищує одного року. Протягом цього періоду розподіл прибутку, а також голосування і визначення кворуму у вищому органі провадяться без урахування частки, придбаної товариством.

Оплата вартості майна при виході учасника з товариства з обмеженою відповідальністю

При виході учасника з товариства з обмеженою відповідальністю йому виплачується вартість частини майна товариства, пропорційна його частці у

статутному фонді. Виплата провадиться після затвердження звіту за рік, в якому він вийшов з товариства, і в строк до 12 місяців з дня виходу. На вимогу учасника та за згодою товариства вклад може бути повернуто повністю або частково в натуральній формі.

Учаснику, який вибув, виплачується належна йому частка прибутку, одержаного товариством в даному році до моменту його виходу. Майно, передане учасником товариству тільки в користування, повертається в натуральній формі без винагороди.

Правонаступники (спадкоємці) учасника товариства з обмеженою відповідальністю

При реорганізації юридичної особи, учасника товариства, або у зв'язку із смертю громадянина, учасника товариства, правонаступники (спадкоємці) мають переважне право вступу до цього товариства.

При відмові правонаступника (спадкоємця) від вступу до товариства з обмеженою відповідальністю або відмові товариства у прийнятті до нього правонаступника (спадкоємця) йому видається у грошовій або натуральній формі частка у майні, яка належала реорганізованій або ліквідованій юридичній особі (спадкодавцю), вартість якої визначається на день реорганізації або ліквідації (смерті) учасника. У цих випадках розмір статутного фонду товариства підлягає зменшенню.

Строк набрання чинності рішенням про зменшення статутного фонду товариства з обмеженою відповідальністю

Рішення товариства з обмеженою відповідальністю про зменшення його статутного фонду набирає чинності не раніш як через 3 місяці після державної реєстрації і публікації про це у встановленому порядку.

Звернення стягнення на частку учасника у товаристві з обмеженою відповідальністю

Звернення стягнення на частку учасника у товаристві з обмеженою відповідальністю по його власних зобов'язаннях не допускається.

При недостатності майна учасника для покриття його боргів кредитори вправі вимагати виділення частки учасника-боржника.

Вищий орган товариства з обмеженою відповідальністю

Вищим органом товариства з обмеженою відповідальністю є збори учасників. Вони складаються з учасників товариства або призначених ними представників.

Представники учасників можуть бути постійними або призначеними на певний строк. Учасник вправі в будь-який час замінити свого представника у зборах учасників, сповістивши про це інших учасників.

Учасник товариства з обмеженою відповідальністю вправі передати свої повноваження на зборах іншому учаснику або представникові іншого учасника товариства.

Учасники мають кількість голосів, пропорційну розміру їх часток у статутному фонді.

Збори учасників товариства обирають голову товариства.

Компетенція зборів учасників товариства з обмеженою відповідальністю

До компетенції зборів товариства з обмеженою відповідальністю належить:

а) встановлення розміру, форми і порядку внесення учасниками додаткових вкладів;

б) вирішення питання про придбання товариством частки учасника;

в) виключення учасника з товариства.

Рішення вважається прийнятим, якщо за нього проголосують учасники, що володіють у сукупності більш як 50 відсотками загальної кількості голосів учасників товариства. З решти питань рішення приймається простою більшістю голосів.

Порядок прийняття рішень зборами учасників товариства з обмеженою відповідальністю

Збори учасників вважаються повноважними, якщо на них присутні учасники (представники учасників), що володіють у сукупності більш як 60 відсотками голосів.

Брати участь у зборах з правом дорадчого голосу можуть члени виконавчих органів, які не є учасниками товариства. Учасники зборів, які беруть участь у зборах, реєструються з зазначенням кількості голосів, яку має кожний учасник. Цей перелік підписується головою та секретарем зборів.

Будь-хто з учасників товариства з обмеженою відповідальністю вправі вимагати розгляду питання на зборах учасників за умови, що воно було ним поставлено не пізніш як за 25 днів до початку зборів.

У випадках, передбачених установчими документами або затвердженими товариством правилами процедури, допускається прийняття рішення методом опитування. У цьому разі проект рішення або питання для голосування надсилається учасникам, які повинні у письмовій формі сповістити щодо нього свою думку. Протягом 10 днів з моменту одержання повідомлення від останнього учасника голосування всі вони повинні бути проінформовані головою про прийняте рішення.

Голова зборів товариства організує ведення протоколу. Книга протоколів має бути у будь-який час надана учасникам товариства.

На їх вимогу повинні видаватися засвідчені витяги з книги протоколів.

Періодичність скликання зборів учасників товариства з обмеженою відповідальністю. Позачергові збори

Збори учасників товариства з обмеженою відповідальністю скликаються не рідше двох разів на рік, якщо інше не передбачено установчими документами.

Позачергові збори учасників скликаються головою товариства при наявності обставин, зазначених в установчих документах, у разі неплатоспроможності товариства, а також у будь-якому іншому випадку, якщо цього потребують інтереси товариства в цілому, зокрема, якщо виникає загроза значного скорочення статутного фонду.

Збори учасників товариства повинні скликатися також на вимогу виконавчого органу.

Учасники товариства, що володіють у сукупності більш як 20 відсотками голосів, мають право вимагати скликання позачергових зборів учасників у будь-який час і з будь-якого приводу, що стосується діяльності товариства. Якщо протягом 25 днів голова товариства не виконав зазначеної вимоги, вони вправі самі скликати збори учасників.

Про проведення загальних зборів товариства учасники повідомляються передбаченим статутом способом з зазначенням часу і місця проведення зборів та порядку денного. Повідомлення повинно бути зроблено не менш як за 30 днів до скликання загальних зборів.

Будь-хто з учасників товариства вправі вимагати розгляду питання на зборах учасників за умови, що воно було ним поставлено не пізніш як за 25 днів до початку зборів. Не пізніш як за 7 днів до скликання загальних зборів учасникам товариства повинна бути надана можливість ознайомитися з документами, внесеними до порядку денного зборів. З питань, не включених до порядку денного, рішення можуть прийматися тільки за згодою всіх учасників, присутніх на зборах.

Виконавчий орган товариства з обмеженою відповідальністю

У товаристві з обмеженою відповідальністю створюється виконавчий орган: колегіальний (дирекція) або одноособовий (директор). Дирекцію очолює генеральний директор. Членами виконавчого органу можуть бути також і особи, які не є учасниками товариства.

Дирекція (директор) вирішує усі питання діяльності товариства, за винятком тих, що належать до виключної компетенції зборів учасників. Збори учасників товариства можуть винести рішення про передачу частини повноважень, що належать їм, до компетенції дирекції (директора).

Дирекція (директор) підзвітна зборам учасників і організує виконання їх рішень. Дирекція (директор) не вправі приймати рішення, обов'язкові для учасників товариства.

Дирекція (директор) діє від імені товариства в межах, встановлених даним Законом та установчими документами.

Генеральний директор має право без довіреності виконувати дії від імені товариства. Інші члени дирекції також можуть бути наділені цим правом.

Генеральний директор (директор) не може бути одночасно головою зборів учасників товариства.

Контроль за діяльністю дирекції (директора) товариства з обмеженою відповідальністю

Контроль за діяльністю дирекції (директора) товариства з обмеженою відповідальністю здійснюється ревізійною комісією, що утворюється зборами учасників товариства з їх числа, в кількості, передбаченій установчими документами, але не менше 3 осіб. Члени дирекції (директор) не можуть бути членами ревізійної комісії.

Перевірка діяльності дирекції (директора) товариства проводиться ревізійною комісією за дорученням зборів, з власної ініціативи або на вимогу учасників товариства. Ревізійна комісія вправі вимагати від посадових осіб товариства подання їй усіх необхідних матеріалів, бухгалтерських чи інших документів та особистих пояснень.

Ревізійна комісія доповідає результати проведених нею перевірок вищому органу товариства.

Ревізійна комісія складає висновок по річних звітах та балансах. Без висновку ревізійної комісії збори учасників товариства не мають права затверджувати баланс товариства.

Ревізійна комісія має право ставити питання про скликання позачергових зборів учасників, якщо виникла загроза суттєвим інтересам товариства або виявлено зловживання посадовими особами товариства.

Виключення з товариства з обмеженою відповідальністю

Учасника товариства з обмеженою відповідальністю, який систематично не виконує або неналежним чином виконує обов'язки, або перешкоджає своїми діями досягненню цілей товариства, може бути виключено з товариства на основі рішення, за яке проголосували учасники, що володіють у сукупності більш як 50 відсотками загальної кількості голосів учасників товариства. При цьому цей учасник (його представник) у голосуванні участі не бере.

2. Основні фонди підприємства

2.1.Склад, структура і показники руху

У процесі виробництва на підприємстві беруть участь три фактори:

- робоча сила;

- засоби праці;

- предмети праці;

Засоби праці і предмети праці утворюють засоби виробництва.

Засоби праці являють собою частину засобів виробництва, які беруть участь у створенні продукту протягом кількох виробничих циклів. При цьому за один виробничий цикл вони втрачають лише частину своєї вартості, зберігаючи свою споживчу вартість та натуральну форму.

Предмети праці, на відміну від засобів праці, витрачаються повністю за один цикл. При цьому вони переносять усю свою вартість на створений продукт і змінюють свою натуральну форму.

Засоби праці і предмети праці є виробничим змістом виробничих фондів. Засоби праці знаходять своє вираження в основних фондах підприємства, а предмети праці – в оборотних фондах. Але засоби праці і предмети праці стають виробничими фондами лише тоді, коли вони беруть участь у створенні вартості продукції. Отже, засоби виробництва складаються із засобів праці та предметів праці, а виробничі фонди – з основних та оборотних фондів.

Основні фонди являють собою частину виробничих фондів у вигляді сукупних засобів праці, які беруть участь у процесі виробництва протягом тривалого періоду, зберігаючи при цьому свою натуральну форму і властивості, а також переносячи свою вартість на вартість готового продукту частинами, у міру спрацювання.

Структура виробничих фондів підприємства.

Рис. 1. Структура основних фондів підприємства.

Отже, основні фонди підприємства поділяються на дві групи:

- основні виробничі фонди;

- основні фонди невиробничого призначення.

До основних фондів невиробничого призначення належать фонди, які не беруть участь в процесі виробництва, але забезпечують нормальні умови його здійснення, задовольняючи побутові та культурні потреби працівників. До них відносять:

- житлові будинки

- культурно-побутові об’єкти

- комунальні споруди

- будинки медичного призначення

- багаторічні насадження

Усі ці приміщення, будинки тощо є основними фондами невиробничого призначення лише тоді, коли вони перебувають на балансі підприємства і саме підприємство забезпечує їх утримування, експлуатацію і проведення.

До основних виробничих фондів належать такі фонди, які беруть участь у процесі виробництва. Вони становлять приблизно 95-98% загальної вартості основних фондів підприємства.

Основні виробничі фонди (засоби) в залежності від їх функцій в процесі виробництва, а також однотипності технічних характеристик в статистичному і бухгалтерському обліку діляться на наступні групи:

1. Земельні ділянки.

2. Капітальні витрати на покращення земель.

3. Будинки, споруди та передавальні пристрої.

4. Машини та обладнання.

5. Транспортні засоби.

6. Інструменти, прилади, інвентар (меблі).

7. Робоча і продуктивна худоба.

8. Багаторічні насадження.

9. Інші основні засоби

Будівлі, у яких розміщені цехи, майстерні, склади, адміністративні корпуси та ін.

Споруди, до яких належать мости, естакади, шляхи, шляхові споруди і споруди для зберігання сировини, заправне устаткування, водонапірні башти та ін.

Передавальні пристрої (електромережі, лінії електропередач, сигналізація, система зв’язку, водопроводи, газопроводи виробничого призначення тощо).

Силові машини та устаткування (підйомні крани, транспортери, механізми, вимірне та регульоване устаткування та ін.).

Транспортні засоби, до яких належать рухомий склад, тягачі, контейнери, платформи, вагони тощо.

Інструменти, термін використання яких більше від одного року, а вартість регулюється законодавчо кількістю неоподаткованих мінімумів.

Виробничий інвентар (пристосування. Підставки, шафи для зберігання продукції та ін.).

Господарський інвентар (меблі, офісне устаткування, факси, телефони, комп’ютери для проведення звітності та обліку).

Співвідношення перерахованих дев’яти груп основних виробничих фондів в їх загальній вартості називають технологічною структурою або видовою структурою. Структура різна для підприємств різних галузей промисловості, рівня технологічної озброєності виробництва, географічного положення.

За роллю у виробничому процесі основні виробничі фонди ділять також на: активну і пасивну частину. Активна частина приймає безпосередню участь у виробничому процесі і визначає рівень технічної озброєності праці. Пасивна частина створює умови для виробничого процесу, непрямо бере участь у виробничому процесі.

Розподіл основних виробничих фондів на активну і пасивну частини неоднозначне і залежить, перш за все, від галузевої приналежності підприємства. Основні фонди, окрім приведеної класифікації можуть також поділятися на такі групи (ознакам):

1. За приналежністю: власні і орендовані.

2. По тривалості строку використання.

3. По використанню в процесі виробництва (діючі, які находяться в запасі, а також ті, що знаходяться на консервації).

Таблиця 1.

| Групи основних фондів | Наявн. на поч. року | Зміна ОФ | Наявн. на кін. року | Питома вага , % | |

| Поч. року | Кін. року | ||||

| Земельні ділянки | 18000 | 2700 | 20700 | 4,24 | 4,88 |

| Капітальні витрати на поліпшення землі | 0 | 0 | 0 | 0,0 | 0,0 |

| Будинки, споруди та передавальні пристрої | 120310 | -6260 | 114050 | 28,36 | 26,91 |

| Машини й устаткування | 189000 | 4100 | 193100 | 44,55 | 45,56 |

| Транспортні засоби | 80000 | -1800 | 78200 | 18,86 | 18,45 |

| Інструмент виробничий, господарський інвентар | 2240 | 2070 | 4310 | 0,53 | 1,02 |

| Робоча і продуктивна худоба | 3000 | -450 | 2550 | 0,71 | 0,60 |

| Багаторічні насадження | 6000 | 900 | 6900 | 1,41 | 1,63 |

| Інші основні фонди | 5700 | -1700 | 4000 | 1,34 | 0,94 |

| 424250 | 423810 | 100 | 100 | ||

Рух основних фондів характеризують наступні показники:

1. Коефіцієнт надходження:

2. Коефіцієнт оновлення: його ми розрахувати не можемо, тому що не достатньо вихідних даних.

3. Коефіцієнт вибуття:

4. Коефіцієнт ліквідації: його ми розрахувати не можемо, тому що не достатньо вихідних даних.

Стан основних фондів характеризують наступні показники:

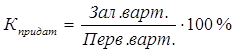

1. Коефіцієнт придатності визначається відношенням залишкової вартості до початкової:

2. Коефіцієнт зносу:

На даному підприємстві вибуття перевищує надходження основних засобів, що здійснює негативний вплив на діяльність підприємства.

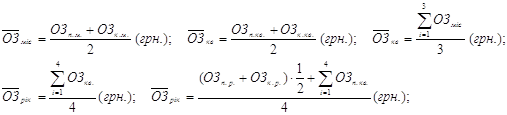

Визначення середньорічної вартості основних фондів.

Наявність основних фондів в цілому і за окремими групами визначаються на дату (моментні показники наявності) і як середні за визначений період часу (інтервальні показники наявності).

Моментні показники знаходяться в облікових регістрах підприємства і бухгалтерській звітності, а також у статистичній звітності.

Інтервальні показники наводяться в статистичній звітності підприємства, а також у пояснюючих записках до звітності підприємства.

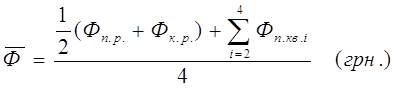

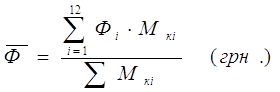

Інтервальні показники чи середні за період часу показники розраховуються різноманітними статистичними методами. Так середньорічна вартість основних фондів може бути розрахована декількома методами.

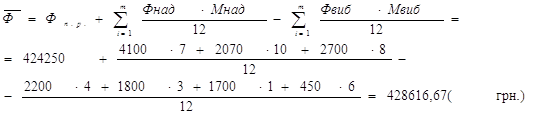

1. За балансовою формулою:

де Фпр - вартість ОВФ на початок року по первинній вартості, Фнад - вартість ОВФ, що надійшли на протязі року, Мнад - число місяців перебування нових фондів на балансі підприємства, в експлуатації, не рахуючи місяця надходження, Фвиб - вартість ОВФ, що вибули на протязі року, Мвиб - число місяців на протязі яких ОФ не знаходилися на балансі підприємства.

2. За формулою середньої хронологічної:

Ця формула використовується, коли є дані про наявність основних засобів на початок кожного місяця, у випадку відсутності таких даних використовують баланси підприємств (4 баланси за рік). При цьому застосовують наступну похідну формулу:

3. Формула середньої арифметичної, але вона не дозволяє отримати досить точні результати:

4. Формула середньої арифметичної зваженої:

Фі – вартість основних фондів, які перебувають на балансі підприємства і є незмінними на протязі періоду часу Мкі – час перебування ОФ в незмінній вартості.

Проведу розрахунок середньорічної вартості основних засобів за допомогою балансової формули, використавши вихідні дані додатку 3:

Таблиця 2.

| Найменування показників | Основні фонди, у тому числі | ||||||||

| передавальні пристрої | машини й устаткування | транспортнізасоби | інструмент виробничий, господарський інвентар | інші основні фонди | земля | капітальні витрати на поліпшення землі | робоча і продуктивна худоба | Всього | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| наявність основних фондів на початок року, грн. | 35000 | 189000 | 80000 | 2240 | 5700 | 18000 | - | 3000 | 424250 |

| надходження основних фондів протягом року (+); вибуття (-); грн. | -2200 | 4100 | -1800 | 2070 | -1700 | 2700 | - | -450 | |

| місяць надходження, вибуття | 08 | 05 | 09 | 02 | 11 | 04 | - | 06 | |

![]() Ефективність використання основних фондів характеризує система показників, яка включає в себе систему узагальнюючих і часткових показників. Узагальнюючі показники будуються на основі співставлення об’ємів виробленої продукції або прибутку і сукупності використовуваних основних фондів за визначений період часу.

Ефективність використання основних фондів характеризує система показників, яка включає в себе систему узагальнюючих і часткових показників. Узагальнюючі показники будуються на основі співставлення об’ємів виробленої продукції або прибутку і сукупності використовуваних основних фондів за визначений період часу.

Таблиця 3.

Вихідні дані для розрахунку:

| Обсяг виготовленої продукції (товарів, робіт, послуг), грн. | Середньорічна вартість основних виробничих фондів, базовий рік, грн. | Собівартість продукції у звітному році, грн. | Структура собівартості виготовленої продукції, питома вага у відсотках | |||||

| матеріали | основна заробітна плата | експлуатація машин та механізмів | накладні витрати | |||||

| Базовий рік | Звітний рік | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| 1078100 | 1099520 | 424800 | 723995 | 56,71 | 10,12 | 16,50 | 16,67 |

|

Фондовіддачу розраховуємо за формулою:

Характеризує об’єм продукції, який приходиться на 1 грн. основних фондів. Збільшення показника фондовіддачі рівносильно розширенню виробництва без додаткових витрат на придбання основних фондів.

Фондоємкість:

Характеризує потребу в основних фондах підприємства на одиницю вартості виготовленої продукції.

Фондорентабельність:

Показує скільки прибутку отримано в середньому з кожної гривні основних фондів підприємства.

Часткові показники:

Коефіцієнт змінності - розраховується на підприємствах по групах однотипних станків, обладнання, машин. Коефіцієнт змінності визначається відношенням загальної кількості машиночасів чи машинозмін фактично відпрацьованих у всіх змінах машинами чи обладнанням даного типу до планового фонду робочого часу за аналізований період.

Фондоозброєність праці

Ф – середньорічна вартість основних фондів

Чробочих – середньоспискова чисельність робочих

Відображає вартість основних виробничих фондів, які приходяться на одного робітника.

![]()

Результати розрахунків показників представлені у таблиці.

Таблиця 4

Показники ефективності використання основних виробничих фондів

| № п.п. | Найменування показника | Величина показника | |

| В базовому році | В звітному році | ||

| 1 | Фондовіддача, грн/грн | 2,54 | 2,57 |

| 2 | Фондоємкість, грн/грн | 0,39 | 0,39 |

| 3 | Фондоозброєнність, грн/чол | 3897 | 3601 |

| 4 | Фондорентабельність, грн/грн | 0,88 | |

Отримавши результати зробимо наступні висновки: порівнюючи показники використання ОФ в базовому та звітному роках можна зробити висновок, що основні фонди в звітному році використовувалися краще, так, як показник фондовіддачі в звітному році вищий, ніж в базовому; відповідно показник фондоємкості в звітному році менший чим в базовому. Але показник фондоозброєності робочих в звітному році знизився порівняно з базовим.

2.3. Визначення амортизаційних відрахувань, аналіз діючих методів нарахування амортизації

Засоби на просте відтворення основних фондів накопичуються за рахунок амортизаційних відрахувань.

Амортизація основних фондів - це поступове відшкодування витрат власників підприємства на придбання чи введення в експлуатацію основних фондів в межах норм амортизаційних відрахувань шляхом поступового віднесення амортизаційних відрахувань на витрати підприємства.

Амортизація - це систематичне розподілення амортизованої вартості на протязі корисного строку використання.

Об’єктом амортизації є основні засоби (крім землі). Нарахування амортизації здійснюється протягом корисного строку використання (експлуатації) об’єкта, який встановлюється підприємством при визнанні цього об’єкта активом (при зарахуванні на баланс), і призупиняється на період його реконструкції, модернізації, добудови, дообладнання та консервації.

При визначенні корисного строку використання враховують:

1. Очікуване використання об’єкта підприємством з урахуванням його потужності або продуктивності;

2. Фізичний та моральний знос, що передбачається;

3. правові або подібні обмеження, щодо строків використання об’єкта та інші фактори.

Величина амортизаційних відрахувань визначається за допомогою норми амортизаційних відрахувань. На практиці бувають: річні, квартальні, місячні норми. Норма амортизаційних відрахувань може бути виражена у відсотках або долях одиниці.

В економічній практиці інших країн використовують чотири основних методи нарахування амортизації.

Застосуємо деякі з цих методів для розрахунку амортизаційних відрахувань на прикладі (згідно варіанту вихідних даних). Розглянемо ці методи.

| Первинна вартість | 34703 |

| Кількість років експлуатації | 7 |

| Ліквідаційна вартість, Грн | 107 |

Метод рівномірного прямолінійного нарахування амортизації - амортизація нараховується і списується рівними щорічними (щоквартальними, щомісячними) на протязі всього строку служби об’єкта.

При застосуванні даного методу припускається, що об’єкт зношується рівномірно на протязі всього строку служби. На практиці, як відомо, рівномірно зношуються лише будинки, споруди, передавальні пристрої.

На протязі всіх 7 років річна сума амортизаційних відрахувань однакова, накопичений знос збільшується рівномірно, залишкова вартість рівномірно зменшується, доки не досягне ліквідаційної вартості.

![]()

![]()

Таблиця 5

| Роки | Первинна вартість | Річна сума амортизації | Накопичений знос | Залишкова вартість |

| 1 | 34703 | 4942,29 | 4942,29 | 29760,71 |

| 2 | 34703 | 4942,29 | 9884,57 | 24818,43 |

| 3 | 34703 | 4942,29 | 14826,86 | 19876,14 |

| 4 | 34703 | 4942,29 | 19769,14 | 14933,86 |

| 5 | 34703 | 4942,29 | 24711,43 | 9991,57 |

| 6 | 34703 | 4942,29 | 29653,71 | 5049,29 |

| 7 | 34703 | 4942,29 | 34596,00 | 107,00 |

2. Прискореної амортизації - його ідея полягає в тому, що в перші роки експлуатації об’єкта основних засобів нараховується амортизація в підвищеному розмірі, а потім цей розмір зменшується по мірі збільшення строку використання об’єкта. Цей метод має багато різновидів. З 1.01.2000 року в економіці України для цілей бухгалтерського обліку дозволяється використовувати метод зменшення залишкової вартості, метод прискореного зменшення залишкової вартості, кумулятивний метод.

Різновиди:

А) Метод зменшення залишкової вартості, за яким річна сума амортизації визначається як добуток залишкової вартості об’єкта на початок звітного року або первинної вартості на дату початку нарахування амортизації та річної норми амортизації. Річна норма амортизації (у відсотках) обчислюється як різниця між одиницею та результатом кореня ступеня кількості років корисного використання об’єкта з результату від ділення ліквідаційної вартості об’єкта на його первинну вартість.

Норма амортизації завжди відноситься до залишкової вартості попереднього року. Сума амортизації найбільша у перший рік та зменшується з року в рік. Сума амортизації в останній рік обмежена сумою, необхідною для зменшення залишкової вартості до ліквідаційної.

![]()

![]()

![]()

![]()

Таблиця 6.

| Роки | Первинна вартість | Річна сума амортизації | Накопичений знос | Залишкова вартість |

| 1 | 34703 | 19509,59 | 19509,59 | 15193,41 |

| 2 | 34703 | 8541,54 | 28051,14 | 6651,86 |

| 3 | 34703 | 3739,59 | 31790,73 | 2912,27 |

| 4 | 34703 | 1637,24 | 33427,97 | 1275,03 |

| 5 | 34703 | 716,80 | 34144,78 | 558,22 |

| 6 | 34703 | 313,83 | 34458,60 | 244,40 |

| 7 | 34703 | 137,40 | 34596,00 | 107,00 |

Б) Метод прискореного зменшення залишкової вартості, за яким річна сума амортизації визначається як добуток залишкової вартості об’єкта на початок звітного року або первинної вартості на дату початку нарахування амортизації та річної норми амортизації, яка обчислюється виходячи зі строку корисного використання об’єкта і подвоюється.

Таблиця 7.

| Роки | Первинна вартість | Річна сума амортизації | Накопичений знос | Залишкова вартість |

| 1 | 34703 | 5514,29 | 5514,29 | 13785,71 |

| 2 | 34703 | 3938,78 | 9453,06 | 9846,94 |

| 3 | 34703 | 2813,41 | 12266,47 | 7033,53 |

| 4 | 34703 | 2009,58 | 14276,05 | 5023,95 |

| 5 | 34703 | 1435,41 | 15711,47 | 3588,53 |

| 6 | 34703 | 1025,30 | 16736,76 | 2563,24 |

| 7 | 34703 | 732,35 | 17469,12 | 1830,88 |

| 7' | 34703 | 826,24 | 17563,00 | 1737,00 |

В) Кумулятивний метод, за яким річна сума амортизації визначається як добуток вартості, яка амортизується та кумулятивного коефіцієнта. Кумулятивний коефіцієнт розраховується діленням кількості років, що залишається до кінця очікуваного строку експлуатації об’єкта основних засобів, на суму числа років його корисного використання.

![]()

Таблиця 8

| Роки | Первинна вартість | Річна сума амортизації | Накопичений знос | Залишкова вартість |

| 1 | 34703 | 8649,00 | 8649,00 | 26054,00 |

| 2 | 34703 | 7413,43 | 16062,43 | 18640,57 |

| 3 | 34703 | 6177,86 | 22240,29 | 12462,71 |

| 4 | 34703 | 4942,29 | 27182,57 | 7520,43 |

| 5 | 34703 | 3706,71 | 30889,29 | 3813,71 |

| 6 | 34703 | 2471,14 | 33360,43 | 1342,57 |

| 7 | 34703 | 1235,57 | 34596,00 | 107,00 |

Висновки. Величезне значення основних фондів зумовлює необхідність їх детального вивчення, тобто об’єму і складу, технічного стану і динаміки використання основних фондів і озброєності ними, вивчення факторів і виявлення резервів підвищення їх ефективного використання.

Показник фондовіддачі показує, що на 1 грн. основних фондів припадає у базовому році 2,54 грн., в звітному – 2,57 грн..грн. 2,9 грн., в звітному –Показник фондоозброєності – що на 1 чоловіка припадає 3897 грн. основних фондів у базовому та в звітному 3601 грн.; а показник фондомісткості – що в базовому і в звітному роках 0,39 грн. основних фондів припадає на 1 грн. продукції.

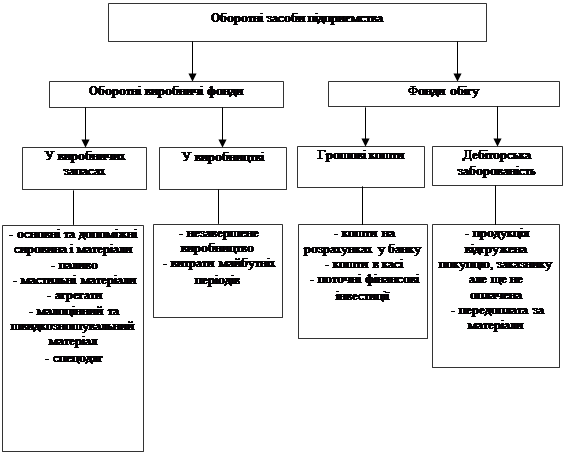

3. Оборотні кошти підприємства 3.1. Склад, характеристика і структура оборотних коштів підприємств

Оборотні фонди - це частина виробничих фондів у вигляді сукупності засобів праці, які цілком споживаються в одному виробничому циклі, змінюють свою натуральну форму і переносять усю свою вартість на вартість готової продукції.

Оборотні фонди функціонують в сфері виробництва і складаються із частин:

Виробничі запаси.

Засоби у виробництві.

Витрати майбутніх періодів.

Залишки готової продукції на складах.

Виробничі запаси - це сировина, основні матеріали, топливо, ГЗМ, електроенергія, допоміжні матеріали, тара і тарні матеріали, покупні напівфабрикати, запасні частини для ремонту основних фондів, малоцінні і швидкозношувані предмети (строк служби менше 365 днів).

Засоби у виробництві - незакінчені у виробництві напівфабрикати власного виготовлення і витрат майбутніх періодів (витрати, які підлягають розподілу).

Витрати майбутніх періодів - витрати, які здійснюються підприємством в процесі виробництва, але відносяться на вартість продукції, робіт послуг не одразу, а частинами, на протязі визначеного періоду часу. Вони враховуються на спеціальному бухгалтерському рахунку і списуються частинами на відповідні статті витрат: витрати на придбання ліцензії, підписка на газети, на освоєння нових видів продукції.

Залишки готової продукції на складах – це та продукція, яка є на складах підприємства на кінець розрахункового періоду, але неоплачена замовником, тобто ще не продана.

Для забезпечення неперервності виробничого процесу, окрім оборотних фондів підприємство повинно мати грошові засоби для обслуговування сфери обігу і збуту продукції.

Сукупність оборотних фондів і фондів обігу необхідних для фінансування поточної господарської діяльності підприємства називають оборотними засобами підприємства.

Оборотні засоби - це грошові засоби авансовані в оборотні фонди і фонди обігу, які відображаються в 2 і 3 розділі активу балансу.

Фонди обігу - це частина оборотних засобів, які обслуговують сферу обігу і реалізації продукції.

Сюди входять:

Готова продукція на складі підприємства.

Продукція, яка відвантажена покупцю, але ще не оплачена (дебіторська заборгованість).

Грошові засоби підприємства на поточному або на валютному рахунку в національній чи закордонній валюті, а також в касі підприємства.

Засоби розрахунку - підзвітні суми грошових засобів виданих працівникам підприємства на потреби: придбання сільськогосподарської продукції, дебіторська заборгованість (заборгованість працівників підприємства своєму підприємству за оплату дитячого відомчого дитсадка).

Короткострокові фінансові вкладення, облігації, депозитні вклади, що може слугувати додатковими джерелами для підприємства. В бухгалтерському обліку короткострокові фінансові вклади називають – поточними фінансовими інвестиціями.

Склад оборотних засобів - це сукупність елементів і груп, які утворюють оборотні засоби.

|

Рис. 3. Склад оборотних засобів підприємства.

Співвідношення між окремими елементами чи групами оборотних засобів в загальному об’ємі оборотних засобів називають структурою оборотних засобів. Структура оборотних засобів залежить від галузевої приналежності підприємства, довжини розрахунків з споживачами і постачальниками.

Оборотні засоби підприємств здійснюють кругообіг, тобто вони послідовно проходять грошову – виробничу – товарну форми і знову повертаються вгрошову форму. Час на протязі якого оборотні засоби здійснюють оборот називають довжиною одного обороту оборотних засобів.

Для наочного зображення склад оборотних засобів поданий на рис.3.

Наявність оборотних засобів, які є в розпорядженні підприємства, можуть бути розраховані за станом на визначену дату (моментні показники) та як середні за визначений період часу. Моментні показники – називають залишок обігових засобів на визначену дату. Середній залишок обігових засобів (за місяць, квартал, рік) – інтервальні показники.

Вихідні дані для визначення структури, середньорічної вартості і показників використання обігових засобів.

Таблиця 9.

| Середньорічний залишок обігових засобів у базовому році, грн. | Звітна дата | Залишки обігових засобів за елементами, грн. | ||||||||||||

| сировина, основні матеріали, покупні напівфабрикати | паливо | незавершене ви-робниц-тво | готова про-дукція на складі | продукція відвантажена, але не сплачена у строк | грошові кошти | дебіторська заборгованість | допоміжні матеріали | розрахунки майбутніх періодів | запасні частини | |||||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | ||||

| 614678 | на початок звітного року | 76200 | 34800 | 6750 | 111860 | 44460 | 17260 | 17100 | 23600 | 1370 | 32100 | |||

| на кінець І кв. | 61800 | 22450 | 7200 | 103000 | 36670 | 13450 | 14000 | 19860 | 1750 | 29750 | ||||

| на кінець ІІ кв. | 42600 | 16400 | 3450 | 57400 | 28100 | 12500 | 13000 | 8970 | 1400 | 28600 | ||||

| на кінець ІІІ кв. | 89700 | 32500 | 4200 | 108500 | 56500 | 23400 | 24600 | 18000 | 2300 | 23200 | ||||

| на кінець ІV кв. | 77300 | 28680 | 3900 | 94870 | 48770 | 22770 | 21950 | 17575 | 2010 | 20730 | ||||

| Групи оборотних засобів | 1,1 | 1,1 | 1,2 | 2,2 | 2,2 | 2,1 | 2,2 | 1,1 | 1,2 | 1,1 | ||||

Таблиця 10.

| Групи оборотних засобів | на початок року | Пит.вага, % | на кінець року | Пит.вага, % |

| 1. У сфері виробництва | 174820 | 47,83 | 150195 | 44,364 |

| 1.1. Виробничі запаси | 166700 | 45,609 | 144285 | 42,618 |

| 1.2. У процесі виробництва | 8120 | 2,2216 | 5910 | 1,7457 |

| 2. У сфері обороту | 190680 | 52,17 | 188360 | 55,636 |

| 2.1. Грошові засоби | 17260 | 4,7223 | 22770 | 6,7256 |

| 2.2. Дебіторська заборгованість | 173420 | 47,447 | 165590 | 48,911 |

| Всього | 365500 | 100 | 338555 | 100 |

3.2. Розрахунок середньорічного залишку оборотних коштів за звітний рік

Наявність оборотних засобів, які є в розпорядженні підприємства, можуть бути розраховані за станом на визначену дату (моментні показники) та як середні за визначений період часу. Моментні показники – називають залишок обігових засобів на визначену дату. Середній залишок обігових засобів (за місяць, квартал, рік) – інтервальні показники.

|

Інтервальні показники за місяць, квартал, рік можна розраховувати за наступними формулами:

3.3. Показники використання та розрахунок вивільнення або залучення оборотних коштів

У якості показників, що характеризують використання обігових засобів у базовому і звітному році визначаємо коефіцієнт обігу, коефіцієнт закріплення обігових засобів і тривалість одного обороту.

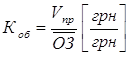

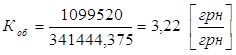

Коефіцієнт оборотності, який визначається відношенням об’єму реалізованої продукції, робіт, послуг до середнього остатку обігових засобів за аналізуємий період:

де Vпр – об’єм продукції

ОЗ – середній залишок обігових засобів

В базовому році:

В звітному році:

Цей показник характеризує кількість кругообертів, які здійснюють оборотні засоби підприємства за певний період, або цей показник можна трактувати як показник об’єму реалізованої продукції, що припадає на 1 грн. оборотних засобів. Виходячи з цього можна сказати, що чим вищий цей показник, тим краще використовуються оборотні засоби і тим менший їх об’єм необхідній для підтримки діяльності підприємства.

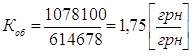

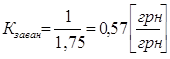

Коефіцієнт завантаження оборотних засобів, показник зворотній до попереднього, він характеризує вартість оборотних засобів, що приходяться на 1 грн продукції:

В базовому році:

В звітному році:

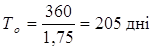

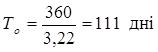

Тривалість одного обороту обігових засобів – визначається відношенням тривалості періоду, що аналізується, до коефіцієнту:

Причому тривалість періоду Тп в розрахунках приймаємо: за рік – 360 днів, за квартал – 90 днів, за місяць – 30 днів.

В базовому році:

В звітному році:

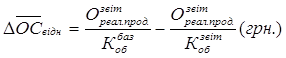

Визначення величини вивільнених або залучених обігових засобів:

![]()

Висновок: У звітному році коефіцієнт оборотності оборотних засобів збільшився в порівнянні з базовим; коефіцієнт закріплення оборотних засобів в звітному році зменшився в порівнянні з базовим; а тривалість одного обороту оборотних засобів за рік зменшився майже в два рази. Відповідно відбулося вивільнення оборотних засобів у розмірі 286831,30 грн.

4. Основні техніко економічні показники діяльності підприємства

Прибуток – це та частина виручки, що залишається після відшкодування усіх витрат на виробничу і комерційну діяльність підприємства. Характеризуючи надлишок надходжень над витратами ресурсів, прибуток є метою підприємницької діяльності та основними її економічним показником.

Рентабельність продукції характеризує ефективність витрат на її виробництво та збут.

Рентабельність виробництва характеризує ефективність діяльності виробництва з використанням у розрахунках об’єм спожитих ресурсів.

Розрахунок основних техніко-економічних показників діяльності підприємства проведемо в табличній формі.

Таблиця 11

Техніко-економічні показники діяльності підприємства

| Узагальнюючі показники | Показники ефективності використання | |

| Основних виробничих фондів | Оборотних коштів | |

| 1.Рентабельність продукції: | Фондовіддача Базовий – 2,54 Звітний – | Коефіцієнт оборотності оборотних коштів Базовий – 1,75 Звітний – 3,22 |

| 2.Рентабельність виробництва:

| Фондоозброєність праці Базовий – 3897 грн/чол Звітний – 3601 грн/чол | Коефіцієнт завантаження оборотніх засобів Базовий – 0,57 Звітний – 0,31 |

| 3. Рівень витрат на 1грн.= =Собіварт/Об.прод.баз.= =704615/1078100=0.65 грн | Фондоємність одиниці продукції Базовий – 0,39 Звітний – 0,39 | Тривалість обігу оборотних коштів Базовий – 205 днів Звітний – 111 днів |

| Рентабельність основних фондів складає 88% | Відносне вивільнення оборотних коштів= 286831,30 грн. | |

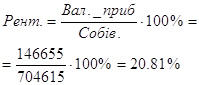

Чистий прибуток=Прибуток-ПДВ-Акциз.-Інші витрати

Чистий прибуток=1024163-170690-963-1240=851270 (грн.)

Валовий прибуток=Чистий прибуток-Собівартість

Валовий прибуток=851270-704615=146655 (грн)

Проаналізуємо ТЕП діяльності підприємства. Виходячи з показника рентабельності продукції, можемо зробити висновок, що прибуток складає одну п’яту з собівартості; рентабельність виробництва показує, що 19,04 % з уже витрачених основних та оборотних коштів можна отримати у вигляді прибутку, рівень витрат на одну гривню складає 0,65 грн.

Висновки

В розділах курсової роботи була дана характеристика основних виробничих фондів і розраховані показники використання обігових засобів підприємства.

По результатах проведених розрахунків можна зробити висновки про те, що підприємство в звітному році ефективніше використовувало всі свої ресурси, ніж в базовому.

Мета створення підприємства – це отримання прибутку, який перш за все залежить від витрат підприємства.

Виходячи з показника рентабельності продукції, можемо зробити висновок, що прибуток складає одну п’яту з собівартості; рентабельність виробництва показує, що 19,04 % з уже витрачених основних та оборотних коштів можна отримати у вигляді прибутку.

Показник фондовіддачі показує, що на 1 грн. основних фондів припадає у базовому році 2,54 грн., в звітному – 2,57 грн. Показник фондоозброєності – що на 1 чоловіка припадає 3897 грн. основних фондів у базовому та в звітному 3601 грн.; а показник фондомісткості – що в базовому і у звітному році 0,39 грн. основних фондів припадає на 1 грн. продукції. Виходячи з показників ефективності використання основних фондів можемо зробити висновок, рентабельність основних фондів показує, що 88 % прибутку можемо отримати з вкладених основних фондів. Внаслідок зменшення тривалості обороту оборотних коштів на 94 дні, можемо вивільнити 286831,30 грн.. оборотних коштів.

Виконання курсового проекту допомогло закріпити та поглибити теоретичні знання, здобуті при вивченні курсу, освоїти методи виконання широкого кола типових планово-економічних розрахунків і обґрунтувань, сформувати практичні навички створення власного підприємства.

Використана література

1.Закон України “Про підприємництво” // Галицькі контракти-1996.-№42

2. Закон України “Про господарські товариства” // Галицькі контракти.-1996. - №42

3. Закон України “Про підприємства в Україні” // Галицькі контракти.-1996. - №42

4. Економіка підприємства / За ред. С.Ф. Покропивного.-Київ:Хвиля-прес, 1995

5. Про порядок ліцензування підприємницької діяльності. Постанова КМУ від 3 липня 1998р. №1020 // Урядовий курєр.-1998. - №134-135

6. Про порядок державної реєстрації субєктів підприємницької діяльності: Постанова КМ від 25.05.98р. №740

7. Економіка підприємства /Т.О. Примак. - Київ: ВІКТАР, 2001

8. Экономика предприятия / Под ред. Проф. В.Я. Горфинкеля, проф. Е.М. Куприянова.-М.Юнити, 1996

9. Национальные стандарты бухгалтерского учета в Украине, стандарт №7 «Основные средства»

10. Економіка підприємств / І.М. Бойчик, П.С. Харів, М.І. Хопчан. - Видавництво „СПОЛОМ”, Львів 1999.

Похожие работы

... банківському ринку намагається досягнути банк, а також з загальним рівнем характеристик усередненого банку банківської системи України; В якості банка - лідера для зовнішньоекономічної орієнтації діяльності ВАТ “Міжнародний комерційний банк” виберемо ВАТ “Державний акціонерний експортно-імпортний банк України" (810 рейтингове місце в банківській системі України - дивись Додаток А [98]), в якості ...

... успішного довгострокового розвитку акціонерних товариств. компетенція персонал організаційна культура 2. Підвищення ролі організаційної культури Одним із вагомих напрямків формування кадрового потенціалу акціонерних товариств, його розвитку, ефективного використання є втілення в організацію функціонування підприємств сучасних форм організаційної культури. Питання організаційної ...

... В) полив прилеглої території - - 0,3 2. Госп-побутова та виробнича каналізація (К1; К3) 5,04 1,26 2,86 1.3 Розрахунок виробничої програми по централізованому обслуговуванню маршрутних транспортних засобів 1.3.1 Коригування нормативів технічного обслуговування та ремонту рухомого складу Відповідно до завдання нам необхідно провести коригування нормативів технічного ...

... в системах. Обов'язки вповноваженого органа в сфері захисту інформації в системах виконує центральний орган виконавчої влади в сфері криптографічного й технічного захисту інформації. Уповноважений орган у сфері захисту інформації в системах: - Розробляє пропозиції по державної політики у сфері захисту інформації забезпечує її реалізацію в рамках своєї компетенції; - Визначає вимоги й порядок ...

0 комментариев