Навигация

Вплив змін курсу гривні на економічний розвиток України

19296

знаков

1

таблица

0

изображений

3. Вплив змін курсу гривні на економічний розвиток України

В серпні 1998 р. Україна пережила національну трагедію, коли після тривалого періоду стабільності обмінного курсу (1,8 грн/дол. США в 1996-1997 pp.), національна валюта обвалилася. Тільки за другу половину 1998 р. долар в Україні підскочив на 66 % (з 2,06 до 3,43 грн.).

Є підстави стверджувати, що падіння (девальвація) національної валюти в 1998 р. - один із важливих факторів наступного економічного зростання в Україні. За два роки український виробник потіснив імпорт, причому досить серйозно. Важливо зрозуміти чому це відбулося, що цьому сприяло.

Впродовж 1998-1999 pp. курс долара в Україні підвищився в 2,7 рази, а споживчі ціни - на 43 %. Внаслідок цього на внутрішньому ринку виникли серйозні бар'єри для доступу імпортних товарів: витрати на імпортні товари зросли в 2,7 рази, а продати їх в Україні можна було тільки на 43 % дорожче. По суті, рівень реального підвищення курсу долара за вказаний період на 89% (2,7/ 1,43)= 1,89 було нічим іншим, як девальваційним митом на імпорт або відносним зростанням ефективності національного продукту порівняно з імпортним. Подібне мито відрізняється від традиційного імпортного. Останнє можна обійти через „дірки" в законодавстві або іншим традиційним для України способом. Девальваційного мита уникнути неможливо: ніхто не продасть долар, скажімо, за 3 грн., якщо це можна зробити за 5,44 грн. В цьому плані просто вражаючі результати роботи підприємств легкої і харчової промисловості за 2000 р., на яких приріст виробництва становив 39,0 і 26 % відповідно. На честь українських виробників, вони використали наданий їм девальваційний шанс для витіснення імпортних товарів.

Зрозумілий і ефект впливу девальвації на експортноорієнтовані виробництва. Величина від експорту підвищилася в 2,7 рази при збільшенні внутрішніх витрат на 43 %. Кожний долар, отриманий від експорту, став давати майже вдвічі більше доходів у гривнях. Тому закономірні і темпи зростання чорної та кольорової металургії на 20,7 % і 18,8 % на фоні середніх по промисловості - 12,9 %. За розрахунками, 11,5% від загальних 19,5% приросту промислової продукції за січень 2001 р. дали три сектори економіки: легка, харчова промисловість, металургія і обробка металу, приріст в яких склав відповідно 40,5; 32,3 і 27,4 %.

Імпортозаміщення і зростання експорту - закономірний лікувальний ефект від девальвації національної валюти, який проявився через два роки після фінансової кризи 1998 р. Потреби економіки в твердій валюті зменшились, надходження зросли. За 2000 р. Україна звела зовнішню торгівлю товарами з непоганим плюсом в 616 млн. дол. Експорт збільшився за рік на 25,8 %, імпорт - на 17,8 %.

Слід застерегти від можливого висновку, що, мовляв, для економічного зростання достатньо тільки здійснювати політику постійної девальвації національної валюти. Це - абсолютно шкідливий висновок.

Девальвація, особливо значна, робить неможливими інвестиції -фундаментальну базу економічного зростання. За таких умов ніхто не оцінює дохідність в гривнях - тільки в доларовому еквіваленті. А за гривневої дохідності в 49 % і підвищенні долара на 50 % не доцільно вкладати гроші в реальну економіку. Розумні купують долари, тому що, на відміну від першого випадку, в другому хоча б зберігається капітал.

Позитивний вплив девальвації на економічну ситуацію можна було отримати тільки відновивши стабільність національної валюти. Підвищення курсу долара за 2000 р. становило всього 6 %, та й прийшлося воно повністю на січень 2000 р. Інші місяці долар був стабільним (з незначними коливаннями).

В умовах інфляції 2000 р. на 25,8 % долар подешевшав на 15,7 %. Україна вдруге (вперше це було в 1996-1997 pp.) вступила в період сильної національної валюти, а точніше - більш сильної, ніж тверда валюта. Це легко довести двома простими прикладами. Власники доларів щомісячно втрачають частину вартості долара на українському ринку. Як і рік тому (в 1999 р.) долар коштував 5,44 грн., а купити на всю суму вдалося значно менше, оскільки споживчі ціни за цей час зросли на 26 %.

В цих умовах збереження в гривнях виявилося значно вигіднішим, ніж у твердій валюті. Доларовий вклад за рік дає в банках України максимум 10 %. Гривневий депозит можна розмістити під 25 %. За незмінної ціни долара це рівнозначно отриманню 25 % в доларовому еквіваленті (за суму вкладу можна купити доларів на 25 % більше, ніж було витрачено на придбання за долари гривень).

Феномен сильної економічної валюти не є тільки українським явищем. Він породжує особливу макроекономічну арифметику, яка не вміщується в звичну для нас логіку. На початок 2000 р. державні запаси твердої валюти в України лише не набагато перевищували 1 млрд. дол. Впродовж року зовнішній борг держави зменшився більш ніж на 2 млрд. дол. На березень 2001 р. резерви НБУ досягли 1,7 млрд. дол. Надлишок доларів створений більш сильною гривнею. Вона спонукала власників відмовлятися від твердої валюти на користь національної.

Але долар може створювати і проблеми. Валютний ринок України в 2000 р. був не здатний „проковтнути" всю кількість твердої валюти, яка пропонувалася для продажу на ньому: пропозиція перевищувала попит. Очевидно, причиною значної інфляції в 2000 р. (25,8 %) виник надлишок доларів. Саме необхідністю стерилізації надлишків доларів продиктована емісійна поведінка НБУ.

Долар і далі може бути причиною проблеми. Тільки за січень 2001 р. НБУ пустив в обіг більше 120 млн. дол. Нескладно підрахувати емісійну „ціну" такого поповнення валютних резервів держави. В умовах високої вірогідності зигзагів економічної політики, зумовлених політичними факторами, тенденція вірогідного збільшення кількості грошей в обороті створювала загрозу підриву стабільності національної валюти в майбутньому. Руйнівні наслідки подібної дестабілізації могли посилитися внаслідок зростаючих обсягів формування ресурсів комерційних банків України за рахунок вкладів населення. Достатньо сказати, що на початок лютого 2001 р. останні становили майже 7 млрд. грн.

Є ще досить цікавий макроекономічний феномен тодішньої ситуації з обмінним курсом. На відміну від 1998-1999 pp. в 2000 р. реально курс долара падав, що погіршувало умови функціонування національної економіки. Імпорт відносно дешевшав, умови конкурентці! національних виробників погіршувалися.

До аналогічного ефекту девальвація (зміцнення гривні) призводила і в експорті. Виручка від експорту не зростала, а витрати збільшувалися. Подібна тенденція продовжувалася і в 2001 p., що негативно відбивалося на динаміці економічного зростання.

Обвал гривні 1998 р. був бідою. І краще б його не було. Але якщо криза відбулася, слід було максимум використати її лікувальний вплив на економічну ситуацію. Не можна було допускати швидкої втрати девальваційного ефекту імпортозаміщення і збільшення вигідності національного експорту. І тільки в 2000 р. цей ефект зменшився з 89,2 до 59,4 %. Тривалість його дії орієнтовно становить 2-3 роки.

Україні потрібні нові акценти макроекономічної політики. Підвищенню курсу гривні слід поставити перепону. Помірна ревальвація національної валюти не рятує ситуацію, а навпаки - ускладнює її.

Оскільки НБУ не продає, а купує долари, то це означає необхідність придбання ще більших обсягів твердої валюти, що приводить до ефекту вигідності експорту та імпортозаміщення, оскільки останній визначається співвідношенням динаміки політичного обмінного курсу [7].

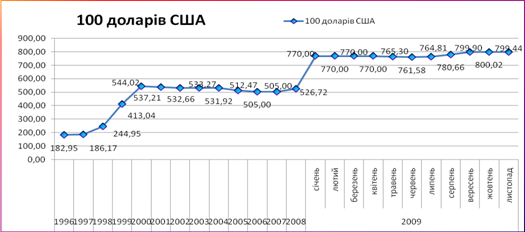

Середньорічний обмінний курс гривні до долара США за період з 1995 р. по 2005 р. характеризувався наступними цифрами, в грн../дол.

| 1995 р. | 1996 р. | 1997 р. | 1998 р. | 1999 р. | 2000 р. | 2001 р. | 2002 р. | 2003 р. | 2004 р. | І кв. 2005 p. |

| 1,473 | 1,8295 | 1,8617 | 2,4495 | 4,1304 | 5,4402 | 5,3415 | 5,327 | 5,333 | 5,33 | 5,19 |

«Курсові дискусії» загострилися в 2005 р. Як відомо, в другій декаді квітня 2005 р. Національний банк України зміцнив офіційний курс гривні на 2,7 % - з 5,19 грн/дол. до 5,05 грн/дол. Ця ревальвація стривожила не тільки підприємців, чиновників і експортерів, але й значну частину населення. Дискусія свідчить про відсутність єдиного погляду на ефективні параметри курсової політики.

Дискусійними є три основні твердження, сутність, а також аргу-менттована оцінка яких подана нижче:

1)рівноважний валютний курс має відповідати паритету купівельної спроможності (ПКС). Слід нагадати показники середньодушового ВВП в індексі Програми розвитку ООН (ПРООН), які суттєво відрізняються від офіційних валютних курсів. Паритетний душовий ВВП України в 2003 р. визначений індексом в 5491 дол., а в національній валюті він дорівнював 5591 грн. Отже, відношення «гривня - паритетний долар» становило 1,018 (в 2002 р. - 0,962) за офіційним середньорічним курсом гривні до долара 5,3327, а в 2002 р. - 5,3266. Різниця майже в п'ять разів. На основі наведених розрахунків можна зробити висновок, що курс української валюти суттєво занижений стосовно долара, і, отже, штучно зменшені вітчизняні доходи. Справді, у 2004 р. їх середньодушовий рівень у доларовому еквіваленті становив 1260 дол. США, тоді як із додатковими врахуваннями різниці внутрішніх і зовнішніх цін їхня реальна купівельна спроможність, за даними ООН і Світового банку, була вп'ятеро більшою й досягла 6250 дол. Різниця вражаюча. Чимало з наших співгромадян не відмовилися б від щомісячних доходів у 520 дол. - реальних, а не розрахункових. А для цього, виявляється, необхідно лише посилити курс гривні. Однак розбіжність розрахункових ПКС і валютних курсів відображає швидше недосконалість ринкових механізмів, ніж «курсову розбалансованість». Не дивно, що в країнах, які розвиваються, де ринкові деформації дуже істотні, а ступінь інтеграції в світогосподарські процеси не порівняно нижчий, ніж в індустріальних економіках, кількісний розрив „ПКС -валютний курс" настільки значний, що його зручніше оцінювати не у відсотках, а в разах: Китай - 4,29 рази, Росія - 2,82, Туреччина - 2,01, Хорватія - 1,72 рази. І навпаки, економічна кооперація й сильні ринкові інститути гранично мінімізують зазначене співвідношення в розвинених країнах: Іспанія - 1,18 рази, Канада - 1,08, Італія - 1,07, Франція - 0,97, Німеччина - 0,93 рази [5];

2) курсова підтримка експорту придушує розвиток внутрішнього ринку. Однак, як вважає С. Кораблін [5], протиставлення курсових ефектів по лінії «внутрішній ринок - зовнішній ринок» просто некоректне. Якщо курсова динаміка здешевлює вітчизняний продукт стосовно закордонного аналога на 1 дол. (5 грн.), то український виробник виграє незалежно від того, де він реалізує свою продукцію -всередині України чи за її межами. Тому самі по собі курсові стимули виявляються односпрямованими як для виробників, котрі орієнтуються на національного споживача, так і для їхніх колег-експортерів. Із цієї ж причини некоректно обмежувати курсові ефекти виключно експортними доходами. Безумовно, кінцеві результати в обох випадках можуть бути різними, приміром, через різну місткість національного й міжнародного ринків збуту чи динаміку цін на них. У цій ситуації між національними виробниками справді може посилитися внутрішня боротьба за ресурси. Проте її причиною є не курсова динаміка, а треті чинники, та й прямий їхній вплив на розвиток внутрішнього виробництва аж ніяк не очевидний. Як у випадку, приміром, вітчизняної металургії, 80% продукції якої просто не має внутрішнього попиту, а особливості сировинної, технологічної й регіональної спеціалізації такі істотні, що міжгалузева конкуренція нерідко виявляється гранично обмеженою. Тому було б дуже наївно очікувати, нібито поточне дворазове падіння чистих експортних доходів (1,4 млрд. дол. у першому півріччі проти 3,1 млрд. за аналогічний період минулого року) надасть прискорення виробництву продукції внутрішнього споживання;

3) сильна валюта прискорює зростання інвестиційного імпорту. Річ у тому, що коли посилення курсу придушує загальні обсяги виробництва, то його імпортні можливості автоматично знижуються. І навпаки, послаблення валюти не завжди перешкоджає зростанню інвестиційного імпорту. Приміром, у 1998-2003 pp. гривня номінально девальвувала щодо американського долара на 186 %, а реально - на 59 %. При цьому ВВП зріс на 30 %, товарний імпорт - на 22 %, у тому числі машин і устаткування - на 55 %. У результаті чого їхня вага в товарному імпорті збільшилася з 18,8% (1997 р.) до 23,8% (2003 p.).

До початку 1998 р. курс української валюти тримався переважно на фінансових ін'єкціях спекулятивного капіталу. І щойно вони почали скорочуватися - внаслідок паніки, викликаної російським дефолтом - курс гривні миттєво впав. У жовтні 1998-го р. він знизився на 57 %, до 3,42 грн./дол. Надалі у 1999 і 2000 pp. гривня продовжувала номінально знецінюватися відповідно на 68,6 і 31,7 %. Чергового її шокового падіння 2000 р. вдалося уникнути виключно завдяки реструктуризації 2,6 млрд. дол. боргових платежів, проведеній кредиторами „під уряд В. Ющенка". 2001-го р. гривню було знову підтримано відстрочкою виплат. Цього разу в розмірі 0,58 млрд. дол. - у рамках домовленостей із Паризьким клубом.

Тому в контексті дискусій про „надмірне знецінення" було б непогано пам'ятати: ще кілька років тому утримувати курс гривні від падіння вдавалося виключно ціною зростаючих боргових зобов'язань України. І що міжнародні резерви НБУ вперше за роки незалежності втратили боргову природу лише в 2001 -му, коли їхня чиста величина (1,2 млрд. дол.) перестала бути негативною, ознаменувавши початок формування власних, а не позикових резервів [5].

Висновок

В процесі написання реферату нами були розглянуті наступні питання:

- загальні положення про валютні курси та перерахунок однієї валюти в іншу;

- валютні курси і відносні ціни;

- зробили висновок відносно впливу курсу гривні на економічний розвиток України.

Література

1. Самуэльсон Пол А,. Нордхаус Вильям Д. Экономика. - М., 1997. - 799 с.

2. Крутман П., Обстерфельд М. Международная экономика. - М., 1997.

3. Економіка України. Підсумки перетворень та перспективи зростання. Інститут економічних прогнозів НАНУ / За ред. акад. НАНУ B. М. Гейця. - К., 2000.

4. Національна економіка в сучасному глобальному середовищі / Ю. Пахомов та ін. - К., 1997.

5. Кораблін С. На короткому повідку // Дзеркало тижня. - 2005. -№ 42 (570). - 29 жовтня - 4 листопада.

6. Бюлетень НБУ. 200, №12 The Economist Intelligence Unit Report, July 2001.

7. Пинзеник В. Держать курс // Зеркало недели. - 1991. - 17 марта.

8. Кульчицький С // Дзеркало тижня. - 2002. - 23 листопада.

Похожие работы

... , експортерам. Якщо ж врахувати знищення світових цін на нафту і газ, то особливо в цьому не зацікавлені РАТ “Газпром” та нафтові компанії. Всі ці події на фінансовому ринку Російської Федерації не могли вплинути на ситуацію в Україні, економіка якої переживає не кращі свої часи. Починаючи з 14 серпня 1998 року, коли значення курсу національної валюти становило 2,14 грндол., відбулось різке паді ...

Конкурентоспроможність національної економіки і валютний курс: оцінка впливу, прогнозування динаміки

... Наук. збірник. / Відп. ред. О.П. Степанов. - Київ: КНЕУ, 2006. - Вип. 2-3. - С.215-217. - 0,2 друк. арк. АНОТАЦІЯ Паценко О.Ю. Конкурентоспроможність національної економіки і валютний курс: оцінка впливу, прогнозування динаміки. - Рукопис. Дисертація на здобуття наукового ступеня кандидата економічних наук за спеціальністю 08.02.03 - організація управління, планування і регулювання економі ...

... . □ Використовується для періодичної переоцінки рахунків в іноземній валюті компаній та банків. □ Перерозподіл національного продукту між країнами. Чинники, що впливають на валютний курс [3] Довгострокові чинники Середньострокові чинники Короткострокові чинники Місце і роль країни в світовій торгівлі Стан платіжного балансу за поточними операціями Банківські і ...

... грошово-кредитної політики; монетарна ціль, для досягнення якої використовують засоби грошово-кредитної у взаємозв'язку із заходами економічної політики. Отже, згідно класифікації Міжнародного валютного фонду, існують такі види систем регулювання валютного курсу як: режим фіксованого, режим плаваючого, проміжний режим валютного курсу [8]. Режим фіксованого валютного курсу передбачає установлення ...

0 комментариев