Навигация

Чаще всего интеграция бизнеса проводится в целях получения и максимизации синергетического эффекта

90822

знака

11

таблиц

8

изображений

1. Чаще всего интеграция бизнеса проводится в целях получения и максимизации синергетического эффекта.

Gотенциальная прибыль от капиталовложений интегрированной компании оказывается более высокой по сравнению с суммарной выручкой, полученной в случае производства того же объема, но группой независимых фирм этой компании, так как интегрированная компания имеет более низкие издержки, чем суммарные затраты группы независимых фирм.

Можно выделить следующие виды синергетических эффектов:

Торговый синергизм возникает, если товары поставляются по одним каналам распределения, их разработкой руководит одна и та же администрация, товары хранятся на одном складе, имеется общая реклама. Все это позволяет увеличить доходы при фиксированных инвестициях.

Операционный синергизм образуется за счет более высокой степени использования производственных мощностей и персонала, распределения накладных расходов и учета других факторов.

Инвестиционный синергизм вытекает из-за совместного использования заводского оборудования, общих запасов сырья, перемещения результатов исследования и разработок с одного товара на другой.

Управленческий синергизм, как результат менеджмента компании, во многом определяет общий положительный эффект при решении разнообразных стратегических, организационных и операционных проблем, особенно при входе компании в новую отрасль, когда она использует богатый опыт своих квалифицированных менеджеров, вклад которых в прибыль присутствует в неявной форме в виде невидимых активов.

2. Предпосылками интеграции также выступают стремление к повышению качества управления и устранению неэффективности, желание снизить налоговую нагрузку, возможность диверсификации производства и использования избыточных ресурсов, мотив продажи «вразброс», стремление повысить политический вес руководства компании и личные мотивы менеджеров. Также целью слияний и поглощений является рост капитализированной стоимости объединенной компании.

3. Одной из предпосылок вертикальной интеграции предприятий является стремление к минимизации трансакционных издержек. То обстоятельство, что трансакционные издержки могут быть существенно сокращены и даже предотвращены в случае, если экономическая координация осуществляется не с помощью рынка, а внутри фирмы, где действует административная система управления, — фактор не только появления фирм вообще, но и их роста, в том числе по правилам горизонтальной либо вертикальной интеграции.

4. Вертикальная интеграция часто обусловлена технологическими связями между предприятиями и обеспечивает экономию на масштабе, консолидацию и эффективное использование ресурсов. Существенным источником экономии при осуществлении вертикальной интеграции становится экономия на затратах по рекламе, товародвижению, поддержанию оптимального размера запасов.

5. Горизонтальная интеграция позволяет минимизировать упущенную выгоду, а иногда свидетельствует о монопольных устремлениях ее участников.

6. Диверсификацию риска и возможность опосредованно воздействовать на партнеров обеспечивает диагональная интеграция (объединение с предприятием, находящимся на другом уровне вертикального производственного цикла и выпускающим параллельные виды продукции).

7. Достигнуть некоторого компромисса между требованиями минимизации упущенной выгоды и минимизации издержек, в том числе трансакционных, позволяет комбинированная интеграция (одновременно вдоль технологической цепочки и по параллельным видам продукции) [8].

8. Многие промышленные предприятия России стали осуществлять арьергардную интеграцию с целью создания собственной системы энерго- и теплообеспечения. Это позволяет избежать трансакционных издержек, порождаемых сложностью поиска приемлемых компромиссов с естественными монополиями, а также снизить прямые производственные издержки за счет получения более дешевой электроэнергии и тепла с собственных энергетических установок.

Кроме рассмотренных выше предпосылок интеграции существуют также мотивы, которые в экономической литературе [7] были названы желанием «сесть» на денежные потоки различных предприятий. Некоторые создатели холдингов на приватизационных аукционах покупали все подряд. Некоторые из них были венчурными спекулянтами, то есть покупали в расчете на то, что потом продадут дороже. Для многих главным было взять под контроль финансовые потоки, и ничего общего, кроме больших оборотов, эти предприятия не имели. Другие рассчитывали не только на увеличение текущей прибыли, а стремились к стратегическому результату: пытались своими конгломератами управлять и даже их развивать. При этом прибегали к услугам сторонних консультантов при постановке регулярного менеджмента, переманивали друг у друга дорогостоящих менеджеров и делили на всех и без того небольшие инвестиции. В силу разных причин не у всех получилось создать устойчивый диверсифицированный бизнес, поэтому многие холдинги первой волны на настоящий момент уже распались.

Оценивая процесс создания директивных интеграционных структур, можно утверждать, что в отношении топливно-энергетического комплекса, некоторых других отраслей (атомная энергетика, связь, оборонная промышленность), отдельных уникальных производств (например, Российская космическая компания «НПО «Энергия» им. академика С.П. Королева», холдинги вокруг основных конструкторских бюро авиапромышленности) такая принудительная интеграция по инициативе государства может считаться оправданной, поскольку она позволяет сохранить управляемость в звене «предприятие — объединение» в рамках традиционных хозяйственных связей и предотвратить распад уникальных производственно-технологических комплексов.

Другим направлением формирования интегрированных структур управления в реальном секторе экономики явилось создание объединений предприятий на основе инициативы хозяйствующих субъектов микроэкономического уровня, когда государство не играло, по крайней мере формально, направляющей роли. Основными предпосылками для такой интеграции явилась потребность многих приватизированных предприятий в капитале и управляющем воздействии организационных структур, возникшая из-за разрушения прежних хозяйственных связей, а также необходимость накопления в финансовом секторе экономики ресурсов для диверсификации своей деятельности при достаточно высоком уровне концентрации производства, достигнутом в дореформенный период.

Эволюционное развитие интеграционных структур в процессе трансформации российской экономики проявилось действием принципов наследственности, изменчивости, естественного отбора. Возникла потребность в координации совместных усилий и потенциалов в целях построения эффективных схем управления и деятельности.

Основными мотивами интеграции в промышленности являются:

1. необходимость контроля условий поставок сырья и последующего сбыта продукции, что значительно упрощается в условиях интегрированной структуры;

2. потребность в снижении затрат за счет интеграции производственных процессов;

3. потребность в росте использования производственной мощности;

4. управление предпринимательскими рисками;

5. повышение качества продукции и переход на новые технологии.

Наиболее важные институциональные тенденции в корпоративном секторе в 2000 г. четко проявились в металлургической отрасли. Во-первых, на новый уровень перешёл процесс концентрации собственности, который в 1990-е годы (после приватизации) осуществлялся преимущественно в рамках одного (базового) предприятия. Деятельность так называемых ФПГ (формальных и неформальных) в этом плане непоказательна, поскольку их имущественная стратегия обычно носила хаотичный характер и не имела технологической основы. В 1999—2000 гг. произошли активная внешняя экспансия «базового» предприятия и концентрация собственности в рамках интегрированной группы. В определенном смысле можно говорить о преодолении последствий приватизации, разорвавшей прежние отраслевые и межотраслевые технологические связи. Фактически происходит «сборка» советстких концернов и объединений, но уже на основе частной собственности и с освобождением от лишних структур. Во-вторых, крупнейшие группы завершают этап открытой конфронтации и переходят к политике формирования альянсов. Это касается как сырьевой базы, так и договоренностей о поглощении оставшихся «на свободе» предприятий металлургической и сопряженных с ней отраслей.

В 1999—2000 гг. появилась новая тенденция — переход от сравнительно аморфных образований типа конгломератов к более однородным в отраслевом плане вертикально интегрированным структурам, имеющим четкие организационно-правовые границы. В наиболее явном виде этот процесс наблюдается в нефтяной и металлургических отраслях, отмечен он также в химической, пищевой промышленности, гражданском авиастроении, ряде секторов ВПК (хотя здесь многолетние попытки создания или, точнее, восстановления вертикально интегрированных структур «сверху» не были успешными) [11].

1.2 Организационные формы директивной интеграции компаний в РФ и за рубежомДирективная форма интеграции предполагает оформление отношений в виде юридически обязывающего договора и может принимать форму холдинга, финансово-промышленной группы, концерна.

Рассмотрим данные формы директивной интеграции более подробно.

Современные финансово-промышленные группы (ФПГ) представляют собой диверсифицированные многофункциональные структуры, образующиеся в результате объединения капиталов предприятий, кредитно-финансовых и инвестиционных институтов, а также других организаций с целью максимизации прибыли, повышения эффективности производственных и финансовых операций, усиления конкурентоспособности на внутреннем и внешнем рынках, упрочения технологических и кооперационных связей, роста экономического потенциала всей группы в целом и каждого из ее участников в отдельности.

Характерной чертой нынешнего этапа развития ФПГ является их многоотраслевая направленность, что позволяет гибко и оперативно реагировать на неожиданные изменения в условиях усложняющейся рыночной конъюнктуры.

Вместе с тем, несмотря на устойчивую тенденцию к диверсификации деятельности, наблюдается создание и функционирование ФПГ с выраженной специализацией, что придает им значительную устойчивость и жизнеспособность на рынке.

Выбор характера деятельности ФПГ, степени ее универсализации предопределяется экономической целесообразностью, с одной стороны, и степенью развитости рыночных отношений в стране, с другой. Как показывает опыт, в настоящее время сохраняется устойчивая тенденция к универсализации ведущих ФПГ.

ФПГ имеют ряд преимуществ перед другими субъектами рынка в экономическом и финансовом отношении:

– происходит укрепление технологической цепочки от добычи сырья до выпуска конечной продукции, усиливается интегрированность производства;

– диверсификация деятельности придает большую устойчивость и конкурентоспособность в рыночной среде;

– создаются реальные предпосылки и возможности для структурной перестройки производства;

– появляются перспективы аккумулирования значительного капитала для достижения поставленных производственных и финансовых целей;

– возникают реальные возможности маневрирования финансовыми ресурсами как в рамках самой ФПГ, так и вне ее, расширяя масштабы деятельности и сферы влияния;

– происходит перераспределение капитала между различными подразделениями ФПГ в соответствии со стратегическим выбором группы;

– увеличивается финансовая мощь группы, ее финансовая устойчивость и способность с максимальной эффективностью использовать авансированный капитал.

Мировой опыт учит, что ФПГ, охватывающие промышленные предприятия, исследовательские организации, торговые фирмы и банки, многие ассоциативные структуры, основанные на внутренних договорных отношениях, стали своеобразным каркасом рыночной экономики целого ряда стран.

В эффективной рыночной экономике ФПГ являются ретрансляторами управляющих сигналов государства на микроэкономику.

Холдинговая (или держательская) компания представляет собой организацию, владеющую контрольными пакетами акций других компаний с целью осуществления по отношению к ним функций контроля и управления. Холдинг является специфическим управленческим и финансовым ядром современных корпораций, конгломератов и иных организационных структур рынка.

По характеру деятельности холдинги подразделяются на чистые и смешанные или оперативные. Чистые холдинги ограничивают свою деятельность исключительно контрольно-управленческими функциями по отношению к дочерним обществам, а смешанные, помимо названных, могут выполнять и разнообразные функции, связанные с предпринимательством в промышленной, торговой, транспортной и других сферах.

Характерной чертой холдинговых компаний является то, что они представляют собой не только акционерные общества, контролирующие пакеты акций других акционерных обществ. Их дочерние или зависимые предприятия являются юридическими лицами с собственным уставным капиталом. За годы реформ уже накоплен опыт функционирования этих институтов.

В настоящее время существуют как минимум три типа холдинговых структур: интегрированные промышленные компании, конгломераты, банковские холдинги.

Холдинг может быть создан либо в результате вычленения определенной организационной структуры с последующей передачей ей контрольных пакетов акций уже существующих фирм, либо путем образования самим холдингом новых акционерных обществ при условии сохранения за ним контрольных пакетов акций этих вновь созданных обществ.

К преимуществам холдинга относятся:

1) более простой с юридической точки зрения и менее дорогостоящий способ обретения контроля над другой фирмой, чем слияние, поглощение или просто покупка активов другой фирмы;

2) при создании холдинга материнская компания учитывает добровольность и мнение дочернего общества;

3) создание зарубежных дочерних обществ, контролируемых холдингом, позволяет корпорации получить юридические основания для проникновения на рынки стран, где деятельность корпоративных структур ограничена.

Функционирование холдинговых компаний может принести максимальную отдачу для экономики в следующих случаях:

– в отраслях промышленности с высокой концентрацией производства (например, в черной и цветной металлургии);

– в отраслях, являющихся естественными монополиями (газовая промышленность, энергетика);

– в тех отраслях, где происходит конгломератная интеграция предприятий, объединенных общей технологической цепочкой (например, нефтедобыча и нефтепереработка);

– когда происходит неконтролируемая скупка контрольных пакетов акций предприятий криминальными коммерческими структурами (здесь необходима передача контрольных пакетов акций государственным холдинговым компаниям).

По формам собственности холдинги могут подразделяться на государственные, частные и смешанные государственно-частные структуры. Государственные холдинги обеспечивают выполнение разнообразных задач, ставящихся государством перед хозяйствующими субъектами, входящими в холдинг, в соответствии с национальными интересами (содействие реорганизации отраслей промышленности, модернизации производства, инновационной деятельности, завоеванию рынков сбыта и т.д.). Государственные холдинги осуществляют свою деятельность в различных отраслях через субхолдинги, управляющие акционерными компаниями своих отраслей. Акционерные компании, управляемые государственными холдингами, действуют на рынке в соответствии с теми же законодательными нормами, что и частные корпорации.

В современных условиях на передний план выдвигаются частные холдинговые компании или смешанные частно-государственные, при которых государство участвует в акционерном капитале частных фирм.

Одной из наиболее распространенных и развитых организационных форм интеграции компаний является концерн.

Концерн - это форма объединения (как правило, многоотраслевого) самостоятельных предприятий, связанных посредством системы участия в капитале, финансовых связей, договоров об общности интересов, личных уний, патентно-лицензионных соглашений, тесного производственного сотрудничества.

Сформулируем основные особенности концернов:

- это достаточно жесткая форма интеграции компаний, самая жесткая из всех рассмотренных в данной статье, за исключением треста;

- концерн обычно является объединением производственного характера;

- входящие в концерн компании номинально остаются самостоятельными юридическими лицами в форме акционерных или иных хозяйственных обществ или товариществ, а фактически подчинены единому хозяйственному руководителю;

- в рамках концерна централизовано финансово-экономическое управление, проведение научно-технической политики, ценообразование, использование производственных мощностей, кадровая политика;

- головная компания концерна, как правило, организуется в виде холдинговой компании (преимущественно как смешанный холдинг) или на основе взаимодействия преобладающего и зависимых (ассоциированных) обществ;

- деятельность концерна ориентирована в основном на производство, поэтому в качестве материнской (головной) выступает чаще всего производственная компания, которая является держателем контрольных пакетов акций дочерних предприятий;

- в рамках данной формы полностью контролируется деятельность образующих ее компаний.

В зависимости от характера интеграционных связей между компаниями различают следующие виды концернов:

Вертикальный концерн - концерн, объединяющий компании разных отраслей, связанные последовательностью технологического процесса производства готового продукта (например, горнодобывающие, металлургические и машиностроительные).

Горизонтальный концерн - концерн, объединяющий компании одной отрасли, производящие одно и то же изделие или осуществляющие одни и те же стадии производства.

Деятельность концерна может распространяться на одну подотрасль или отрасль экономики. В него могут входить предприятия одной или нескольких отраслей. Лишь немногие наиболее крупные концерны охватывают всю отрасль (например, в Германии концерн Siemens - электротехническую промышленность). Концерны действуют в тех отраслях экономики, где развито крупное и массовое производство, применяются высокие технологии. Чаще всего это черная и цветная металлургия, и сталелитейная промышленность, машиностроение и автомобилестроение, химическая и электротехническая индустрия.

С точки зрения системы участия в капитале можно выделить два вида концернов:

- концерн подчинения - концерн, организованный в виде материнской и дочерних компаний;

- концерн координации - концерн, состоящий из сестринских обществ, т.е. созданный таким образом, что отдельные входящие в него компании производят взаимный обмен акциями. Тем самым все члены концерна оказывают взаимное влияние на проводимую концерном политику, который в то же время остается под единым руководством.

Концерн подчинения создается, как правило, для объединения производств по технологической цепочке, а концерн координации - в целях интеграции таких видов деятельности как проведение единой финансовой или научно-технической политики, согласованного производственного развития компаний, кадровой политики и т.п. Концерн координации, включая порой слабо связанные технологически предприятия, по своей сути становится близок такой форме интеграции компаний как конгломерат.

Концерны, имеющие иностранные дочерние отделения, представляют собой международные концерны. Причем капиталовложения международных концернов могут быть как транснациональными, так и трансконтинентальными.

Крупные концерны объединяют от 10 до 100 и более компаний, включая производственные, научно-исследовательские, финансовые, сбытовые и другие фирмы.

Например, General Motors объединяет 126 заводов в США, 13 в Канаде, производственные и сбытовые подразделения в 36 странах мира. Продукция концерна реализуется через собственные сбытовые сети и сети дилеровсоставляющие более 15 тыс. фирм.

Таким образом, стимулирующим фактором процесса образования и развития макроструктур любого типа, в том числе и финансово-промышленных групп (ФПГ), является необходимость в концентрации и централизации капитала, находящая свое проявление в различных формах их внутренней организации. В зависимости от целей, которые преследуют участники интеграционных процессов, выбираются и соответствующие стратегии развития бизнеса. Наиболее часто используемыми [1, 4] и нашедшими соответствующее подтверждение в практической деятельности являются такие группы директивной интеграции как ФПГ, холдинги и концерны.

Глава 2. Анализ возможности директивной формы интеграции в виде холдинга на примере ОАО «ЗМЗ» и ОАО «СЧЗ» 2.1. Анализ основных показателей развития металлургической отрасли в России в условиях мирового кризиса

Металлургический комплекс, являясь базовой отраслью, вносит существенный вклад в экономику России. Успехи в развитии комплекса обусловлены, с одной стороны, общей политической стабильностью, проведенными структурными и институциональными реформами, с другой – исключительно благоприятной внешнеэкономической конъюнктурой. Высокие цены на металлопродукцию и возможности наращивания ее экспорта обусловили в последние годы значительный вклад металлургии в прирост ВВП и других макроэкономических показателей.

На сегодняшний день бесспорным остается тот факт, что мировой финансовый кризис оказал свое негативное воздействие в первую очередь на промышленный сектор многих стран, не исключением явилась и Россия, что подтверждает тенденция снижения цен на продукцию промышленных предприятий (таблица 1).

Таблица 1 Индексы цен на металлопродукцию на внутреннем рынке России в 2009 г

| Показатель | Значение в 2008 г. (базовое) | Значение индекса цен в 2009 г., % |

| Индекс цен по добыче металлических руд | 100,0 | 99,0 |

| Индекс цен по металлургическому производству (черные и цветные металлы) | 100,0 | 104,9 |

| Индекс цен на сырье для производства железной руды | 100,0 | 70,9 |

| Индекс цен на сырье для производства агломерата | 100,0 | 85,9 |

| Индекс цен на сырье для производства бокситов | 100,0 | 82,9 |

| Индекс цен на сырье для производства кокса 6% влажности | 100,0 | 107,3 |

| Индексы цен на алюминий | 100,0 | 100,0 |

| Индексы цен на медь | 100,0 | 185,2 |

| Индексы цен на никель | 100,0 | 166,8 |

Таким образом, в 2009 году спрос внутреннего рынка на основные цветные металлы (алюминий, медь, никель) практически весь был удовлетворен продукцией отечественных производителей.

С учетом изменения ситуации на мировом рынке, вызванной финансовым кризисом, в 2009 году наблюдалось снижение производства металлопродукции на российских предприятиях, что сопровождалось падением цен на металлопродукцию как на мировых, так и на внутренних рынках.

В сентябре-декабре 2008 года на мировых рынках произошло резкое снижение цен на металлопродукцию, которое в среднем составило 40-50%. В начале 2009 года тенденция снижения цен продолжилась и только с июня-июля 2009 года наметился некоторый рост мировых цен на металлопродукцию и сырье. Таким образом, мировые цены к концу 2009 года оставались на низком уровне.

Так, цена на стальной лом после пика в 700 долл./т в июне 2008 года упала и составила в декабре 2009 года 300 долл./т (43%).

Цены на горячекатаные рулоны упали с 1200 долл./т в июле 2008 года и составили в декабре 2009 года 560 долл./т (47%).

На холоднокатаные рулоны цена упала с 1300 долл./т в июле 2008 года и составили в декабре 2009 года 680 долл./т (52%).

Снижение цен на внутреннем рынке России в 2009 году соответствовало тенденциям мировых рынков, но происходило более медленными темпами. В IV квартале наблюдался рост цен на металлопродукцию (сортовой и листовой прокат) и металлургическое сырье в среднем на 5-7 процентов.

Так, за январь-декабрь 2009 года индекс цен по добыче металлических руд (черных и цветных) составил 99%, по металлургическому производству (черные и цветные металлы) – 104,9%.

Индекс цен на сырье для производства черных и цветных металлов составил на: концентрат железной руды – 70,9%, агломерат (железорудный) – 85,9%, бокситы – 82,9%. На кокс 6% влажности – 107,3%.

Индексы цен на цветные металлы составили: на алюминий – 100%, медь – 185,2%, никель – 166,8%. Уровень внутренних цен на эти металлы зависел от уровня мировых цен на ЛБМ.

Вышеуказанные тенденции характерны и на внутреннем рынке Уральского федерального округа, дающего более 40% металлопродукции по России (таблица 2):

Таблица 2 Изменение средних цен на металлопродукцию крупнейших предприятий отрасли на внутреннем рынке Уральского федерального округа в январе-октябре 2009 года

| Наименование предприятия | 2008 год (базовый) в % | Индекс цен в 2009 году, % |

| ОАО "Магнитогорский метк-т" | 100,0 | 96,6 |

| ОАО "Челябинский МК" | 100,0 | 83,0 |

| ОАО"Белорецкий меткомбинат" | 100,0 | 94,6 |

| ОАО "Уральская Сталь" | 100,0 | 126,0 |

| ОАО "Оскольский ЭМК" | 100,0 | 70,5 |

| ОАО"Метзавод им.Серова | 100,0 | 94,6 |

| ЗАО "Красный Октябрь" | 100,0 | 1018 |

| ОАО "Метзавод "Электросталь" | 100,0 | 127,7 |

| ОАО "Метзавод "Серп и Молот" | 100,0 | 94,6 |

| ОАО "Омутнинский метзавод" | 100,0 | 90,5 |

В таблице 2 показаны значительные изменения цен на продукцию – спад в 2009 году по сравнению с уровнем 2008 года по металлургическим предприятиям в среднем от 2 до 12%. Причиной стало падение спроса на большинство видов продукции. Сильнее всего от снижения цен пострадали крупнейшие предприятия черной металлургиия, а отрасль цветной металлургии была затрону кризисом меньше всего.

Чтобы избежать банкротства, ведущие российские металлургические компании пересмотрели и даже заморозили свои инвестиционные программы, снизили выпуск продукции, ведут сокращение штата и оптимизацию производственных расходов.

Прогноз ситуации на мировой рынке продукции металлургической промышленности представлен Мировой стальной ассоциации в декабре 2009 года (таблица 3).

Таблица 3 Прогноз Мировой стальной ассоциации (Worldsteel) по развитию черной металлургии в 2010-2011 г.г

| Показатель | 2009 | 2010 | 2011 | Темп прироста 2010/2009, % | Темп прироста 2011/2010, % |

| Мировое потребление металлургической промышленности, тонн | 1104,4 | 1206 | 1179 | 9,2 | -2,2 |

| Средняя стоимость добычи металлургических руд за 1 тонну, $ | 1021 | 1121 | 1244 | 9,8 | 11,0 |

| Средняя стоимость сырья для производства продукции за 1 тонну, $ | 1155 | 1350 | 1786 | 16,9 | 32,3 |

| Средняя стоимость продукции металлопроката за 1 тонну, $ | 1070 | 1124 | 1168 | 5,0 | 3,9 |

Таким образом, по прогнозу Мировой стальной ассоциации (Worldsteel) в 2010 году ожидается незначительный рост мирового потребления стали – на 9.2% по сравнению с 2009 годом (до 1206 млн. тонн), в основном за счет устойчивого роста потребления стали в странах Азии, в основном Китае. Прогнозируется, что к 2011 году уровень мирового потребления приблизиться к уровню 2008 года.

Несмотря на сокращение мирового спроса на сталь Комитет по стали ОЭСР прогнозирует увеличение объемов сталелитейных мощностей с 1,806 млн. тонн в 2009 г. до 1,986 млн. тонн. в 2011-2012 году, что будет существенно превышать объемы мирового потребления стальной продукции. Избыток неэффективных и экологически небезопасных металлургический мощностей наблюдается по всему миру, и до тех пор, пока производители стали не проведут реструктуризацию и не приведут мощности в соответствие со спросом, трудно рассчитывать на скорейшее восстановление нормальной работы отрасли.

Таким образом, в сложившихся рыночных условиях предприятиям сферы черной металлургии Урала необходимо разрабатывать действенную стратегию для предотвращения кризисного состояния.

В общем случае, на предприятии может быть разработано и реализовано четыре основных типа стратегий:

1. Стратегии концентрированного роста – стратегия усиления позиций на рынке, стратегия развития рынка, стратегия развития продукта.

2. Стратегии интегрированного роста – стратегия обратной вертикальной интеграции, стратегия вперед идущей вертикальной интеграции.

3. Стратегии диверсификационного роста – стратегия центрированной диверсификации, стратегия горизонтальной диверсификации.

4. Стратегии сокращения – стратегия ликвидации, стратегия «сбора урожая», стратегия сокращения, стратегия сокращения расходов.

Для выбора стратегии проведем отраслевой анализ. Целью отраслевого анализа является определение привлекательности отрасли и отдельных товарных рынков внутри отрасли. Кроме того, такой анализ позволяет понять структуру и динамику отрасли, характерные для нее возможности и существующие угрозы, определить ключевые факторы успеха отрасли и учетом этого разрабатывать стратегию поведения предприятия на рынке [18].

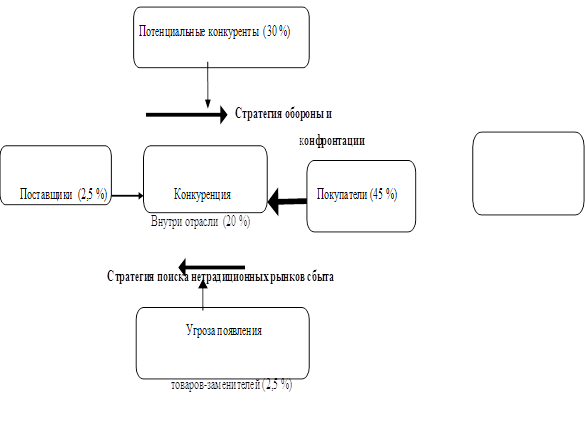

Для оценки микроокружения предприятия (отрасли) предлагается использовать модель анализа пяти конкурентных сил (рисунок 1). Прежде чем приступить к анализу, необходимо определить отрасль, внутри которой работают металлургические предприятия Урала без учета предприятий членов металлургических корпораций.

Рисунок 1 - Анализ пяти конкурентных сил по М. Портеру

Так как эффективность деятельности металлургических компаний, работающих по контрактам зависит от объемов реализации продукции, то наибольшее влияние на деятельность предприятия оказывает такой фактор, как заказчики (покупатели). Совокупное влияние данного фактора экспертным методом определено как 45 %.

Вторым по значимости фактором являются потенциальные конкуренты. Опасность со стороны новых конкурентов обусловлена возможностью прихода на рынок Урала крупных компаний, имеющих широкую сеть филиалов и высокие ресурсные возможности.

Третьим по значимости фактором, влияющим на конкурентную позицию предприятия являются конкуренты среди существующих фирм. Опасность со стороны существующих фирм вызвана методами товарной политики, целями и намерениями конкурентов. Совокупное влияние данного фактора экспертным путем определено как 20 %.

Наименьшее влияние на конкурентную позицию предприятий металлургической отрасли оказывают такие факторы как поставщики и угроза появления товаров-заменителей. Низкое влияние данных факторов (по 2,5 % каждый) обусловлено как широкой возможностью выбора поставщиков в рамках Уральского Федерального округа в целом, так и крайне низкой рыночной долей инновационных продуктов в металлургии, что снижает риск от появления товаров-заменителей.

Вышеприведенная оценка стратегического положения подтверждает необходимость разработки для предприятий металлургической отрасли стратегии интегрированного роста. Обычно фирма может прибегать к осуществлению таких стратегий, если она находится в сильном бизнесе, не может осуществлять стратегии концентрированного роста и в то же время интегрированный рост не противоречит ее долгосрочным целям. Фирма может осуществлять интегрированный рост как путем приобретения собственности, так и путем расширения изнутри. При этом в обоих случаях происходит изменение положения фирмы внутри отрасли.

Стратегия вперед идущей вертикальной интеграции выражается в росте фирмы за счет приобретения либо же усиления контроля над структурами, находящимися между фирмой и конечным потребителем, а именно системами распределения и продажи. Данный тип интеграции очень выгоден, когда посреднические услуги очень расширяются или же когда фирма не может найти посредников с качественным уровнем работы.

2.2 Анализ возможности и целесообразности создания холдинга на базе ОАО «Саткинский чугуноплавильный завод» и ОАО «Златоустовский металлургический завод»Златоустовский металлургический завод (ЗМЗ) является старейшим предприятием по производству специальных марок стали и сплавов, имеющих повышенные прочностные и пластические свойства при низких и высоких температурах, стойких к щелочам и кислотам, предназначенных для холодной высадки и горячей обработки, автоматных марок стали с регламентированными механическими свойствами и стали со специальными свойствами.

Специализация ОАО «ЗМЗ» – производство металлопродукции нержавеющих, инструментальных, легированных конструкционных, быстрорежущих, штамповых, жаропрочных и прецизионных марок стали и сплавов, поставка которых осуществляется на внутренний и внешний рынок. Также предприятие производит различные составы стали в зависимости от потребностей потребителей.

ОАО «ЗМЗ» производит около 1000 марок стали и сплавов, выплавленных в мартеновских, открытых дуговых и индукционных электропечах, рафинированных электрошлаковым (ЭШП) и вакуумно-дуговым (ВДП) переплавами, в агрегате ковш-печь (АКП). В составе завода функционируют мартеновский, три электросталеплавильных, два прокатных, молотовый и термокалибровочный цехи.

Вся производимая металлопродукция и действующая на заводе система обеспечения качества сертифицированы в соответствии с требованиями MC DIN EN ISO 9002-94.

Руководством завода приняты обязательства по реализации разработанной Политики в области качества.

С 2005 года 100% уставного капитала принадлежит ООО «Металлургическая компания «Эстар»» г.Москва.

Этот же период является началом кризиса в состоянии завода, вызванного прежде всего проблемами в управлении компанией.

Основным видом продукции ОАО «Саткинский чугуноплавильный завод» (ОАО «СЧЗ») является ферромарганец, который в свою очередь является сырьем для производства продукции ОАО «ЗМЗ».

Производство доменного высокоуглеродистого ферромарганца соответствует требованиям ISO 9001-2000.

Марганцевые ферросплавы представляют собой сплавы марганца и железа, а именно металлургическое сырье, где массовая доля марганца составляет не менее 65 процентов. Различают следующие марки данной продукции:

Силикомарганец с содержанием марганца от 65%;

Ферромарганец с содержанием марганца от 76%;

Марганец металлический с содержанием марганца от 95%.

Применение марганцевых ферросплавов обусловлено особыми свойствами марганца, которые значительно увеличивают твердость стали, существенно повышают её антикоррозийные свойства, повышают устойчивость к разрыву. Используют данный материал для легирования и раскисления стали, чугуна или сплавов. Кроме того, марганцевые ферросплавы находят свое применение при обмазке сварочных электродов.

Ферромарганцевые сплавы просто незаменимы в сталеплавильном производстве для выпуска всех видов стали, производимых ОАО «ЗМЗ», что обуславливает возможность интеграции предприятий как поставщика ресурсов (ОАО «Саткинский чугуноплавильный завод») и производителя (ОАО «Златоустовский металлургический завод»). Также возможно использование производственных мощностей ОАО «ЗМЗ» для нужд ОАО «СЧЗ».

К потребителям продукции ОАО «СЧЗ» относятся:

1. Магнитогорский металлургический комбинат (ОАО "ММК")

2. Нижнетагильский металлургический комбинат (ОАО "НТМК")

3. Западно-сибирский металлургический комбинат (ОАО "ЗСМК")

4. Челябинский металлургический комбинат (ОАО "Мечел")

5. ОАО "Уральская Сталь"

6. ОАО "УралВагон Завод"

7. Группа ГАЗ (АЗ Урал, ЧСДМ, ГАЗ и др.)

8. ОАО "Амурметалл"

9. Челябинский трубопрокатный завод (ОАО "ЧТПЗ")

10. ОАО "КостМинералы"

11. ОАО "Ашинский МЗ"

12. Соколовско-Сарбайское горно-производственное объединение (ОАО "ССГПО" - Казахстан)

Кроме источника ресурсов ОАО «СЧЗ» для ОАО « ЗМЗ» является потребителем ресурсов, что показано на схеме на рисунке 2.

Рисунок 2 – Взаимосвязь производственных процессов ОАО «ЗМЗ» и ОАО «СЧЗ»

Рассмотрим основные финансово-экономические показатели деятельности предприятий в 2008-2009 годах.

По данным 2008 и 2009 года производство продукции ОАО «ЗМЗ» составило:

Таблица 4 Выполнение плана по производству продукции в ОАО «ЗМЗ»

| Наименование | Ед. изм. | 2008 г. | 2009 г. | Отклонение, +/- | Темп прироста, % |

| Прокат товарный | Тонн | 38 213 | 36 790 | -1 423 | -3,7 |

| Калиброванная сталь | Тонн | 16 403 | 15 033 | -1 370 | -8,4 |

| Сталь со спец. отделкой | Тонн | 17 038 | 17 839 | +801 | +4,7 |

| Слитки товарные | Тонн | 11121 | 10041 | -800 | -7,1 |

| Итого: | Тонн | 82 864 | 80 072 | -2 792 | -3,7 |

Таким образом, по итогам 2009 года производство товарной продукции снижено в целом на 3,7%. Основной причиной явилось снижение объема заказов и трудности с поставками сырья. Обе эти проблемы можно было бы решить за счет интеграции производственных процессов с ОАО «СЧЗ».

Динамика выпуска продукции ОАО «СЧЗ» по данным 2008 года составило (таблица 5):

Таблица 5 Выполнение плана по производству продукции в ОАО «СЧЗ»

| Наименование | Ед.изм. | 2008 г. | 2009 г. | Отклонение, +/- | Темп прироста, % |

| Высокоуглеродистый ферромарганец | Тонн | 5 800 | 5 231 | -569 | -9,8 |

| Щебень из шлаков черной металлургии | Тонн | 8 762 | 8 432 | -330 | -3,8 |

| Щебень из шлаков цветной металлургии | Тонн | 6 903 | 6 411 | -492 | -7,1 |

| Прочие виды продукции | Тонн | 2890 | 2671 | -219 | -7,6 |

| Итого: | Тонн | 24 355 | 22 745 | -1 610 | -6,6 |

Таким образом, по итогам 2009 года производство товарной продукции снижено на 6,6%, что в основном обусловлено снижением объема заказа на поставку продукции от таких потребителей как ОАО «ММК» и ОАО «Мечел». Устранить последствия данных явлений можно за счет интеграции с ОАО «ЗМЗ». Суммарный рост выручки предприятия составит от 6% товарооборота.

Далее рассмотрим объем и структуру издержек предприятий.

Динамика себестоимости производства ОАО «ЗМЗ» представлена в таблице 6:

Таблица 6 Структура производственной себестоимости ОАО «ЗМЗ» по статьям затрат в 2008-2009 г.г

| Статьи затрат | 2008 | 2009 | Отклонение, +/- | |||

| сумма, тыс. руб. | Уд .вес, % | сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | |

| 1. Сырье и материалы | 29282 | 35,86 | 35498 | 39,60 | 6216 | 3,74 |

| 2. Вспомогательные материалы | 12137 | 14,86 | 12010 | 13,40 | -127 | -1,47 |

| 3. Транспортно-заготовительные расходы | 4365 | 5,35 | 4549 | 5,08 | 184 | -0,27 |

| 4. Заработная плата производственных рабочих | 4795 | 5,87 | 4580 | 5,11 | -215 | -0,76 |

| 5. Отчисления на социальные нужды (26%) | 1246,7 | 1,53 | 1190,8 | 1,33 | -55,9 | -0,20 |

| 6. Общепроизводственные расходы | 18080 | 22,14 | 19720 | 22,00 | 1640 | -0,14 |

| 7. Общехозяйственные расходы | 10983 | 13,45 | 11460 | 12,79 | 477 | -0,67 |

| 8. Потери от брака | 760 | 0,93 | 625,2 | 0,70 | -134,8 | -0,23 |

| Производственная себестоимость | 81648,7 | 100,00 | 89633 | 100 | 7984,3 | 0,00 |

Таким образом, в структуре затрат на производство ОАО «ЗМЗ» преобладают сырье и материалы. Структура затрат на производство ОАО «СЧЗ» представлена в таблице 7:

Таблица 7 Структура производственной себестоимости ОАО «СЧЗ» по статьям затрат в 2008-2009 г.г.

| Статьи затрат | 2008 | 2009 | Отклонение, +/- | |||

| сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | |

| 1. Сырье и материалы | 18080 | 24,3 | 21718 | 25,4 | 3638 | 1,1 |

| 2. Вспомогательные материалы | 4499,3 | 5,3 | 15460 | 18,1 | 10960,7 | 12,8 |

| 3. Транспортно-заготовительные расходы | 760,0 | 1,0 | 625,2 | 0,8 | -134,8 | -0,2 |

| 4. Заработная плата производственных рабочих | 74405 | 100 | 85631 | 100 | 11226 | -0,1 |

| 5. Отчисления на социальные нужды (26%) | 18080 | 24,3 | 21718 | 25,4 | 3638 | 1,1 |

| 6. Общепроизводственные расходы | 4499,3 | 5,3 | 15460 | 18,1 | 10960,7 | 12,8 |

| 7. Общехозяйственные расходы | 760,0 | 1,0 | 625,2 | 0,8 | -134,8 | -0,2 |

| 8. Потери от брака | 74405 | 100 | 85631 | 100 | 11226 | -0,1 |

| Производственная себестоимость | 18080 | 24,3 | 21718 | 25,4 | 3638 | 1,1 |

Таким образом, в структуре производственной себестоимости ОАО «СЧЗ» также преобладают сырье и материалы.

Объединение предприятий в холдинг позволило бы удовлетворить порядка 30% потребности в сырье ОАО «ЗМЗ» и порядка 42% потребности в сырье ОАО «СЧЗ». Получение сырья в рамках холдинга по себестоимости, то есть без наценки в размере 20% позволило бы снизить затраты ОАО «ЗМЗ» на сумму 85631*0,3*0,2=5137,86 тыс. руб. и ОАО «СЧЗ» на сумму 4022,689 тыс. руб.

Таким образом, исследуемые предприятия могут быть как поставщиками ресурсов друг для друга, так и расширить объемы производства за счет производственных мощностей друг друга.

Вторым и немаловажным фактором для вступления предприятий в холдинг является расстояние в 32 километра между заводами, что также облегчает сотрудничество и дает возможность объединения производственных процессов по ряду направлений.

Пребывание в рамках холдинга обоих предприятий в виде дочерних дает дополнительные преимущества ОАО «ЗМЗ» и ОАО «СЧЗ», так как:

1. Предприятиям малого и среднего бизнеса холдинги позволяют расширить свою деятельность, развить деловые связи, добиться налоговых, кредитных и других преимуществ.

2. Крупным компаниям образование холдинговых структур и финансово-промышленных групп позволяет существенно увеличить свою экономическую "массу", укрепить инвестиционный потенциал, поднять рентабельность и технологический уровень производства. Дочерние компании обеспечивают проведение внутрифирменных операций. Благодаря им достигается снижение финансовых затрат и налоговых платежей. Общая производственно-технологическая, инвестиционная и сбытовая политика создает преимущества в конкурентной борьбе и способствует успешному освоению внутренних и внешних рынков.

3. При расширении масштабов коммерческих операций часто происходит "разрастание" номенклатуры продукции и услуг. В этих условиях целесообразно перегруппировать ресурсы компании и выделить наиболее перспективные направления в специализированные дочерние фирмы.

4. Создание дочерних структур может быть направлено на рационализацию управления компанией. В результате снимается часть функций с персонала материнской компании. Руководство фирмы освобождается от управления текущими "рутинными" операциями по управлению бизнесом. Оно может сосредоточиться на главном – стратегии развития фирмы, кадровой работе и планировании распределения ресурсов компании. Это не значит, что материнская компания отказывается от контроля за дочерними фирмами. В существующем законодательстве имеются все необходимые юридические инструменты для управления дочерними структурами.

5. Дочерние компании позволяют маневрировать материальными и финансовыми ресурсами. На их базе можно применять такие удобные формы бизнеса, как совместная деятельность, раздел продукции, лизинг.

6. Наличие дочерних фирм является важным фактором в конкурентной борьбе, поскольку он во многом определяет организационные возможности предприятия и его финансовый потенциал. Компания, имеющая дочерние фирмы, выглядит более массивной, чем равное с ней по размерам одиночное предприятие. К тому же в фирменном наименовании такой компании может фигурировать слово "холдинг", "группа", "концерн" и т. д.

Таким образом, интеграция позволит компаниям ЗАО «ЗМЗ» и ЗАО «СЧЗ» достичь и удержать определенные позиции на рынке посредством решения следующих задач:

объединение ресурсов - интеллектуальных, технологических, финансовых, маркетинговых - для достижения синергетического эффекта и диверсификации деятельности;

оптимизацию расходов на НИОКР, организацию технологического процесса, корпоративное управление, продвижение и поддержку товара для достижения максимальной экономии и повышения рентабельности бизнеса;

минимизацию коммерческих рисков путем получения гарантированного доступа на целевые рынки.

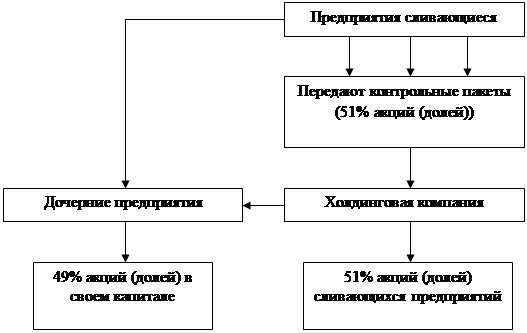

2.3 Разработка общей концепции построения металлургического холдингаВ данном случае предлагается вертикальная интеграция предприятий в рамках холдинга, что обеспечивает экономию на масштабе, консолидацию и эффективное использование ресурсов.

В данном случае будет использоваться объединение пакетов акций юридически самостоятельных хозяйствующих субъектов во владении материнской компании;

По выполняемым функциям создаваемый холдинг будет смешанный, по способу создания - путем слияния (рис. 3).

Рисунок 3 - Схема слияния компаний при создании холдинга для ОАО «ЗМЗ» и ОАО «СЧЗ»

По схеме корпоративного участия: круговой.

По степени централизации управленческих функций: децентрализованный.

По степени взаимоучастия в капитале: ведущие совместную деятельность на основе механизмов доверительного управления.

Принятая концепция управления холдингом рассматривает его как систему, включающую:

Ú производственно-технологическую сферу, в которой взаимосвязаны предприятия как поставщик ресурсов (ОАО «СЧЗ» и потребитель ресурсов ОАО «ЗМЗ»);

Ú маркетингово-сбытовой блок, обеспечивающий непрерывное движение ресурсов к потребителям, формирующий рыночные задания производству и наиболее выгодным путем реализующий заказанную продукцию на внутренних (региональных) и внешних рынках;

Ú инвестиционно-финансовый блок, обеспечивающий постоянную и достаточную аккумуляцию внутренних и внешних привлекаемых ресурсов, рациональное распределение финансовых средств на эффективные инвестиционные проекты при одновременном нормальном обращении капитала в каждом звене компании. Данная система интегрированного управления обуславливается спецификой организации производства компании, а именно:

1. Основными ресурсными источниками деятельности компании являются сами дочерние предприятия, а также ОАО «Мечел», ОАО Жайремский ГОК (Казахстан).

2. Функция реализации продукции будет возложена на территориальные управления, которые занимаются изучением рынка, поиском клиентов и реализацией металлопродукции.

Предлагается следующая модель управления холдингом:

1. Общее собрание акционеров (участников).

В случае слияния двух компаний в одну новую ее уставный капитал формируется за счет соединения активов, соответствующих по стоимости уставным капиталам исходных компаний. На сумму такого уставного капитала выпускаются акции, которые обмениваются на все акции исходных компаний с последующим их погашением. Сумма уставного капитала холдинга составит 10050 тыс. руб. При этом, 1,5% акций будет принадлежать акционерам от ОАО «СЧЗ» и 98,5% - акционерам ОАО «ЗМЗ»

2. Контроль за финансово-хозяйственной деятельностью осуществляется ревизионной комиссией (ревизором). Порядок деятельности ревизионной комиссии (ревизора) определяется Положением о ревизионной комиссии, утверждаемым общим собранием акционеров.

3. Совет директоров (наблюдательный совет);

3. Коллегиальный исполнительный орган (правление, дирекция);

4. Единоличный исполнительный орган (генеральный директор).

В качестве стратегии развития корпорации предлагается использовать фокусирование, т.е. сосредоточение внимания на достаточно жестко определенном сегменте рынка, построенном по принципу ориентации на клиентскую группу, специфический продукт либо географию сбыта.

Также утверждаются следующие документы корпорации:

Похожие работы

... коллективе не как начальник, а как партнер, соратник, а группа сотрудников выступает в качестве единомышленников. Во второй главе были проведены анализ влияния стиля руководства на психологический климат в коллективе малого бизнеса и статистическая обработка данных. Объектами исследования в нашей курсовой работе были три компании сферы торговли, магазины: «Орбита», «Продукты», «Глобус». Для ...

... , она помогает смикшировать его болезненность и сделать его более успешным. В целом, учитывая вышеизложенное, можно сформулировать следующие выводы: 1. Российско-белорусская экономическая интеграция пока развивается не столько в соответствии с хозяйственно-рациональными расчетами и потребностями, сколько является следствием политических инициатив руководства России и Белоруссии, учитывающих ...

... также форму правоотношений субъектов бизнеса, развитие которых опирается не только на экономические основы общества, но и на совокупность национальных и международных правовых норм; - современная система бизнеса является самодостаточной (саморегулируемой и саморазвивающейся) и не нуждается в императивном внешнем воздействии; все необходимое для поступательного движения вперед данная система ...

... потенциала оборонного комплекса, созданием условий для его выхода на качественно новый уровень, отвечающий требованиям экономики развитых стран. 3. КОНЦЕПЦИЯ ФИНАНСОВО-КРЕДИТНОГО УПРАВЛЕНИЯ РАЗВИТИЕМ ОБОРОННОГО КОМПЛЕКСА Система управления государственными финансами , постоянно совершенствующаяся под воздействием требований реальной рыночной экономики, непосредственно влияет на процессы, ...

0 комментариев