Навигация

Поширеність електронних грошей і перспективи розвитку

55386

знаков

1

таблица

7

изображений

6. Поширеність електронних грошей і перспективи розвитку.

На думку деяких аналітиків, незабаром електронні засоби розрахунків повністю витіснять з ринку готівку і чеки, оскільки вони представляють зручніший спосіб оплати за товари і послуги.

За підрахунками компаній ABA/Dove, електронні платежі незабаром можуть витіснити готівку і чеки, оскільки вже сьогодні кожна друга покупка в магазині здійснюється з використанням електронних засобів оплати. Готівка залишається головним засобом оплати в традиційних магазинах лише для 33% покупців.

Тоді як більшість онлайнових покупок здійснюються за допомогою кредитних карт, майже половина респондентів використовують в електронній комерції чеки і грошові поштові перекази, а чверть віртуальних покупців користуються Р2Р-платежами.

Дві третини споживачів оплачують хоч би один щомісячний рахунок електронними засобами, включаючи кредитні\дебетові картки, прямі платежі або користуються послугами онлайнових банків. Аналітики вважають, що до 2008 року онлайнова оплата рахунків досягне значних об'ємів, оскільки більшість користувачів почнуть використовувати або збільшить використання цієї платіжної опції. Разом з цим значно скоротиться використання "паперових" платежів - 21% респондентів заявили, що вони мають намір відмовитися від оплати своїх рахунків по чеках.

В той же час аналітики компанії Yankee Group відзначають, що 11.7% американських споживачів оплачують сьогодні свої рахунки через інтернет, тоді як минулого року їх налічувалося 8.1%. Маркетингові зусилля починають приносити свої результати: 29% споживачів вже висловили зацікавленість у використанні електронних систем оплати рахунків (EBPP), а 14.9% називають основним спонукаючим мотивом скорочення тимчасових витрат.

Проте фахівці попереджають, що в даній області банки зіткнуться з конкуренцією з боку провайдерів фінансових послуг, враховуючи, що провайдер, який надасть користувачам зручний і простій інтерфейс зможе утримувати їх протягом тривалого часу.

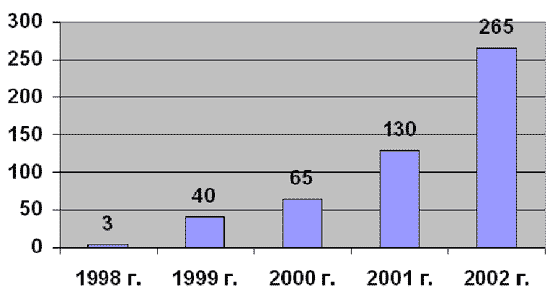

Зростання обертів електронної комерції «Business to consumer», наприклад, в Росії млн. дол. (за даними The Economist, Boston Consulting Group):

18

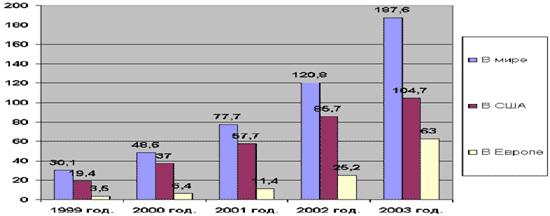

Зростання електронної комерції в секторі «Business to consumer», млрд. дол. (за даними eMarketer):

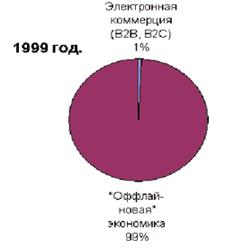

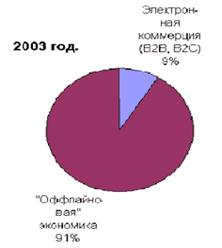

Частка електронної комерції у ВВП (GDP) США (за даними eMarketer):

|

GDP = 8,800 млрд. долл. |

GDP = 9,525 млрд. долл. |

19

Активна Інтернет-аудиторія в Росії за даними РОЦИТ, млн. чіл.:

З моменту своєї освіти на російському ринку біржі, торгові майданчики використовують сучасні технології, створюючи практично з нуля унікальні по своїх характеристиках системи, намагаючись охопити весь ринок, всі регіони Росії. Розвиваючись в руслі передових світових тенденцій, організована електронна торгівля стає все більш привабливою на світовому ринку. Виникли передумови для зближення і зв'язку торгових майданчиків як всередині Росії, так і за її межами. Сьогодні інформаційні технології визначають обличчя світового фінансового ринку. Світові фінансові ринки стають все більш глобальними, і Росія йде в руслі цього процесу. Викликом часу є інтернаціоналізація світової економіки, яка сьогодні виступає як глобальна інтегрована господарська система.

Росія збирається зробити важливий крок - вступити в Усесвітню торгову організацію (ВТО). Необхідною умовою вступу у ВТО є інтеграція Росії в міжнародний фінансовий ринок. Тому, кажучи про перспективи розвитку російського ринку, як один з головних етапів можна виділити інтеграцію в інфраструктуру світового ринку капіталу. Ця робота вже почалася. Електронні технології стрімко розвиваються. Сьогодні вже важко представити наше життя без Інтернету. У останні декілька років в світі швидкого росте популярність торгівлі акціями компаній через інтернет. Індивідуальні інвестори дістали можливість укладати операції, по суті, не виходячи з будинку. У 1999 році розпочався розвитку Інтернет-трейдінга на фондовому ринку Росії.

Загальний об'єм операцій через інтернет на російському ринку постійно росте, і по деяких оцінках вже в 2001 році склав близько 40% сукупного обороту фондового ринку. Наприклад, в грудні 2001 року вже порядка 47% об'єму торгів і близько 70% операцій на фондовому ринку ММВБ було поміщено через інтернет. Торгівля через інтернет сьогодні найбільш простій і зручний доступ приватних інвесторів на фінансових ринках. З розповсюдженням Інтернет-трейдінга стало збільшуватися число операцій невеликого об'єму. Іншими словами, випереджаючими темпами росте активність клієнтів на фондовому ринку і частка клієнтських операцій в загальному обороті.

20

Цікаво відзначити, що лідерами у впровадженні і просуванні Інтернет-трейдінга на російському фондовому ринку опинилися не крупні, а динамічні брокерські компанії, які тепер стійко входять в першу десятку учасників ринку по оборотах. В той же час крупні брокерські компанії і банки почали освоювати нову послугу значно пізніше. Сьогоднішні реалії такі, що перемагає не "велика", а "швидка" компанія.

Отримавши з ряду причин початок на фондовому ринку, Інтернет-трейдінг упевнено розвивається в даний час і на інших секторах фінансового ринку: державних цінних паперів; валютному; терміновому.

В майбутньому розвиток Інтернет-трейдінга визначатиметься наступними основними тенденціями. Перш за все, розшириться як спектр ринків і торгуємих інструментів, пропонованих в рамках систем Інтернет-трейдінга, так і пропонований сервіс і спектр додаткових послуг для клієнтів на базі їх повної автоматизації. Ми побачимо тісніший взаємозв'язок в рамках однієї Інтернет-системи функції банківських систем, Інтернет-трейдінга і систем депозитарного і бэк-офісного обслуговування. Крім того, активніше продовжуватиметься процес розширення аналітичної і інформаційної підтримки клієнтів на основі інтеграції з інформаційними і аналітичними Інтернет-системами, інформаційними агентствами, що розробляються.

За умови низького рівня розвитку телекомунікаційних мереж, особливо в регіонах Росії, безумовно, одним з пріоритетних напрямів розвитку стане підвищення якості роботи, поліпшення споживчих властивостей систем Інтернет-трейдінга. Рішення цієї проблеми лежить не тільки в області вдосконалення вживаних технічних і

програмних засобів Інтернет-трейдінгових систем, але і в області створення систем нового покоління, що дозволяє істотно розширити технологічні можливості обслуговування клієнтів і підвищити якість їх роботи.

Дуже важливим чинником, що впливає на процес розвитку Інтернет-бізнесу на фінансових ринках, в самий найближчий час, з появою відповідної нормативної бази, поза сумнівом, стане необхідність обов'язкового застосування в системах видаленого доступу через інтернет сертифікованих програмних засобів захисту інформації і електронного цифрового підпису. 10 січня 2002 року Президент РФ В. В. Путин підписав Федеральний закон "Про електронний цифровий підпис", направлений на забезпечення правових умов використання електронного цифрового підпису в електронних документах, при дотриманні яких електронний цифровий підпис в електронному документі признається рівнозначному власноручному підпису в документі на паперовому носієві.

З появою Інтернет-технологій виникла реальна необхідність з'єднати розрізнені технологічні ланки процесу обслуговування клієнтів в єдиний ланцюжок. Інвестори тепер можуть за допомогою автоматизованих систем стежити за всім процесом інвестування і управляти своїми активами в режимі реального часу. Такий підхід вимагає постійної

21

модернізації програмних продуктів і всіх систем різного функціонального призначення з ланцюгом можливості їх інформаційного взаємозв'язку в режимі реального часу або їх об'єднання в єдині програмно-технічні комплекси багатофункціонального призначення.

8. Проблеми у використанні електронних грошей.

У використанні пластикових карток можна відзначити безліч переваг. Але навіть з безліччю цих переваг в їх застосуванні можна знайти і негативні сторони. Одним з мінусів для власників карт перш за все є витрати, які вони вимушені нести.

1. За зручності, які дасть застосування карток доводиться платити.

2. Картки приймаються не у всіх магазинах і інших організаціях торгівлі і сфері обслуговування (особливо в країнах, які тільки вступають на цей шлях, як Білорусь).

Для магазинів, які здійснюють продаж своїх товарів за допомогою пластикових карт, також є деякі незручності.

1. Потрібні початкові витрати на закупівлю або оренду відповідного устаткування і подальші поточні витрати на підтримку його в робочому стані, обслуговування.

2. Певну складність можуть представляти процес авторизації карток, взагалі відношення з процесинговим центром, обслуговуючими картки даного емітента.

Для банку також існують менш приємні сторони. Перш за все це пов'язано з вельми високими витратами, особливо на початку роботи з картками. Наприклад, витрати Столичного(московського) банку заощаджень - АГРО на створення власної системи STB - card перевищили 12 млн. доларів. Високі витрати, а також слабкий розвиток сучасних засобів зв'язку, без яких не можна вести обслуговування карток, і деякі інші обставини роблять крупні інвестиції в картковий бізнес в умовах Росії вельми ризикованими. У західній економічній літературі останніх років широко обговорюються соціальні наслідки застосування кредитних карток. Причому найбільш поширені погляди економістів, що розглядають переваги і недоліки застосування карток з позиції споживача.

Критики карток вважають, що вони «підбурюють» людей здійснювати «надвитрати», перевитрачати власні засоби, збільшуючи розмір довга компаніям і банкам. Дійсно, у Великобританії біля власників кредитних карток не погашають кредит протягом терміну безпроцентного користування позикою і тому сплачують відсотки. Борг США за кредитними картками також вельми значний.

З позиції емітента - банку, що випускає картки в звернення, найбільш серйозним є питання рентабельності виконуваних послуг. Так, для більшості операцій, що виконуються за допомогою кредитних карток потрібний декілька років, щоб стати прибутковими.

22

Шахрайство. Це інша серйозна проблема. Загальна сума незаконних операцій з чеками і кредитними картками у Великобританії складає близько 50 млн. ф. ст. в рік, причому 20 млн. з них - це незаконні операції з кредитними картками.

Для запобігання несанкціонованого використання втрачених карток в

зарубіжних країнах ведеться спеціальний реєстр таких карток - «stop list». Відмітивши пропажу картки, власник повинен негайно повідомити про це банку. Останній розсилає цю інформацію всім підприємствам, що приймають картки. Здавалося б, постійне ведення «стоп - листа» вирішує проблему незаконного використання втрачених і вкрадених карток. Проте власники часто помічають пропажу не відразу, і інформація про «заморожені» картки доходить до торговців через певний період, тому у шахраїв залишається достатньо часу, щоб використовувати картку.

Крім того, для скорочення сум щорічних збитків від незаконного використання кредитних карт найбільші банки в середині 80 - х р. р. випустили картки останнього

покоління (картки з голограмою), підроблювати які практично неможливо; передбачили блокування рахунку клієнта при втраті картки; упровадили порядок, при якому клієнт має право лише на три спроби, щоб правильно набрати свій персональний ідентифікаційний номер на клавіатурі банкомату, після чого картка автоматично вилучається із звернення і потім повертається клієнтові після з'ясування причин неправильного набору номера. Банки встановлюють спеціальні телекамери для ідентифікації всіх користувачів банкоматів, використовують сенсорні і інші пристрої, щоб запобігти несанкціонованому використанню карток.

Аналізуючи переваги і недоліки застосування кредитних карт на макрорівні - на національному рівні, - слід підкреслити, що в процесі функціонування кредитних карток існують серйозні проблеми, що роблять негативний вплив на економіку. Відомо, що використання кредитних карт як платіжний засіб скриває в собі можливість збільшення грошової маси в обігу (оскільки щорічна емісія карток збільшується на 20 - 25%), надлишок який вийде до зростання інфляції і інших несприятливих для економіки наслідків. Визначення обов'язкового мінімального місячного платежу по картці і інші подібні заходи дозволяють контролювати грошову масу. Наприклад, Казначейство Великобританії встановлює ліміт на отримання готівки і мінімальну суму платежу (встановленого для всіх видів рахунків), виражених або у відсотках до суми простроченого платежу, або у фіксованій сумі (залежно від того, яка сума більша). Використовуються і інші заходи.

Зі всього вище перерахованого можна прийти до наступного висновку, що активно застосовуються заходи за рішенням проблем, пов'язаних з пластиковими картками.

23

Висновок.

Проведений поверхневий аналіз Інтернет-технологій для бізнесу, невідємною частиною яких є системи онлайнових платежів, дозволяє зробити наступні висновки:

1. Емітентами електронних грошей є системи що здійснюють організацію Інтернет-транзакцій.

2. Системи емісії електронних грошей бувають мінімум двох видів: ті які емітують електронну готівку відразу по надходженню реальних грошей на банківський рахунок системи і ті які здійснюють емісію тільки при і на період проходження платежу.

3. Електронні гроші, є грошима, випущеними під забезпечення реальними грошима.

4. Швидкість оборотності електронних грошей є найвищою на сьогоднішній день.

5. Традиційні кредитні і дебетові карти, що випускаються банками для видаленого доступу до рахунку, не є електронними грошима як такими. Навіть в тому разі якщо відкритий картковий рахунок є мультивалютним, він не має відношення прямому сенсі до електронних грошей, оскільки відкривається в якій-небудь базовій валюті. А його мультивалютність виражається в тому, що при оплаті за допомогою пластикової карти, є можливість миттєвої конвертації базової валюти у валюту платежу.

6. Безготівкові гроші так само не можна безпосередньо називати електронними грошима, не дивлячись на те, що їх носій електронний. Оскільки їх аналог існує в наявному вигляді.

7. Електронні гроші дозволяють проводити мікроплатежі і при накопиченні достатньої суми конвертувати їх в реальні гроші.

Добре відомо, що в сучасній масовій свідомості гроші є одним з універсальних проявів успіху. Здавалося б, тому, хто має багато грошей, не повинно бути "болісно боляче за безцільно прожиті роки"... Його успіх виражається цифрами банківського рахунку. З іншого боку, всяка пристойна людина знає, що не в грошах щастя. Ряд важливих цінностей людського життя не має грошового виразу: не продаються дійсно любов і дружба, а продажні - недорого стоять. Та все ж в грошах оцінюють дуже багато чого. Не важко відмітити, що поняття "ціна" і "оцінювати", хоч і мають один корінь, але абсолютно не тотожні. Людині властиво оцінювати практично все, що важливе в житті. А ось в грошових одиницях, постійно використовуваних як універсальний вимірник суспільної корисності якого або ресурсу або діяльності людини, може бути оцінена, зміряна важливість, корисність, тобто встановлена ціна лише малій частині того, що нам дороге, - це так звані матеріальні цінності.

Якоюсь мірою ціна соціальних заслуг людини може бути відображена кількістю нагород, що є у нього, почесних звань, дипломів і т. п., але точність цієї оцінки важко охарактеризувати інакше, як "якоюсь мірою"...

24

Пригадаєте анекдоти радянського часу про трудівника, все багатство якого складає обширна колекція почесних грамот, подяк і вимпелів.

На жаль, для вимірювання соціальних і духовних цінностей людство поки не придумало якого-небудь простого, зрозумілого і такого ж універсального інструменту, як гроші. "Соціальні гроші", можливо, ще тільки належить ввести в повсякденний ужиток як поняття, що відображає соціальну корисність людини. Такі знаки суспільної цінності могли б, разом з моральними перевагами, давати певні (не дуже великі) переваги матеріального характеру. Сьогодні, на щастя, широкому кругу освічених людей доступні досягнення "хитрою" і таємною, до останнього часу, науки - психології, яка дозволяє витягнути на світло божий, показати і пояснити найнаївнішим людям підоснову всіх хитрощів найхитріших людей, розкрити секрети всіх економічних і політичних фокусів.

Підведемо підсумок всьому вищесказаному.

1) Значення грошей в економіці величезно. Від того, як організовано грошове звернення залежить економічна і політична стабільність в суспільстві і, отже, його добробут.

2) Гроші відбулися з світу товарів, виділившись в особливий товар, який по своїх властивостях найкращим чином підходив на роль грошей.

3) Гроші мають п'ять функцій: засіб звернення, міра вартості, засіб платежу, засіб накопичення і засіб заощадження.

4) Сучасні гроші не мають товарної основи, але залишаються грошима по наступних причинах: люди згодні приймати їх як гроші, держава особливим чином захищає властиві грошам властивості, гроші мають цінність, визначувану відношенням їх рідкості до їх корисності.

5) Грошова пропозиція повинна знаходиться під контролем держави, оскільки більшість серйозних інфляційних проблем пов'язана з безрозсудним збільшенням їх кількості.

25

Список використовуваної літератури:

1. «Банки і банківські системи» член Міжнародної академії інформатизації член науково-експертної ради Комітету з економічної політики і підприємництва ГД РФ В. Юровицкий - http;//www.yur.ru

2. Інтернет-магазин Ozone - http://www.ozone.ru

3. Інтернет ресурс - http://www.i2r.ru

4. «Куди йдуть гроші» член Міжнародної академії інформатизації член науково-експертної ради Комітету з економічної політики і підприємництва ГД РФ В. Юровицкий - http;//www.yur.ru

5. Макконнелл К.Р., Брю С.Л.

М15 Економікс: Принципи, проблеми і політика. У 2 т.: Пер. з англ. 11-го видавництва

Т.1. - М.: Республіка, 1992. - 399 с.: табл., граф.

6. Офіційний сайт аналітичного агентства Росбізнеськонсалтінг - http://www.rbc.ru

7. Офіційний сайт платіжної системи WebMoney Transfer - http://www.webmoney.ru

8. Політична економія. Т.1. Докапіталістичні способи виробництва. Загальні закономірності розвитку капіталізму. Видавництво 3-е, дополн. М., “Думка”, 1973. 680с. (Висш. парт. школа при ЦК КПРС. Кафедра політекономії).

9. Політична економія. Капіталістичний спосіб виробництва. Підручник для вузів. Гл. ред. академік А.М. Рум'янців. М. Політіздат, 1973г., 623с.

10. Пол А. Самуельсон, Вільям Д. Нордхаус.

Економіка: Пер. з англ. - М.: “БІНОМ”, “Лабораторія Базових Знань”, 1997.- 800с.:ил.

11. Сайт платіжної системи PayWell - http://www.paywell.ru

12. Економічна теорія: Допомога для преподават., аспірантів і стажеров/ Н.И. Базильов, С.П. Гурко, М.Н. Базильова і др.; Під ред. Н.И. Базильова, С.П. Гурко. - 2-е видавництво, стереотип. - Мн.: Інтерпрессервіс; Екоперспектіва, 2002. - 637 з.

13. Економічна теорія. ЮНІТА 1. Введення в економіку. Разработано М.В. Стуровим, канд. економ. наук, доцентом. М. 1999, 84с.

14. Електронні гроші: накопичення, використання, зберігання, безпека/Черінь ред. В.П. Невежіна - М., 1995. - стор. 364.

26

Похожие работы

... Зауважимо, що КРТ не може заносити гроші на картку. Проте він дає «добро» на продаж, якщо сума грошей достатня для покупки (не менша за вартість товару). Система електронних грошей може бути загальнонаціональною, тоді до неї входять численні банки та розрахункові палати (центри). Створювати систему починають, здебільшого, на базі одного банку, щоб її можна було випробувати, перш ніж поширювати ...

... платіжних систем, за видами платіжних карток, за категорією клієнтів; - Аналіз активності та використання платіжних карток клієнтами; - Аналіз ризиків та ефективності операцій банку з платіжними картками. Аналіз діяльності банку з використанням міжнародних платіжних карток проводиться з метою з'ясування доцільності здійснення цих операцій як для самого банку, так і для його клієнтів, а також ...

... ональних інтересів та безпеку інформаційного простору. Підсумки: В цьому розділі ми з’ясували, які саме зміни всередині урядових організацій, в їх структурі, функціях і методах роботи ініціює запровадження електронного уряду. А саме: відбувається перенесення акцентів з вертикальних на горизонтальні зв’язки всередині уряду, між різними його підрозділами і гілками влади. За рахунок створення внутрі ...

... івельною системою, Ваше підприємство зможе отримати всі позитивні результати, які дані рішення можуть принести. ВИСНОВКИ В дипломній роботі проведено аналіз стану електронної торгівлі в агропромисловому комплексі України і встановлено наступне: 1. Електронна торгівля – оптова, роздрібна торгівля, що характеризується замовленням, покупкою, продажем товарів з використанням інформаційних ...

0 комментариев