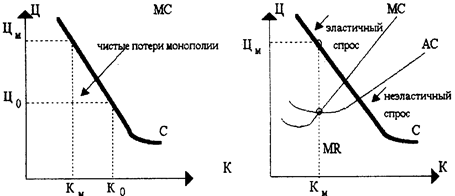

Роль естественной монополии в экономике

Естественная монополия в России: история создания и перспективы развития

Законодательное регулирование естественной монополии

Реформирование естественных монополий на примере крупнейших естественных монополистов в России

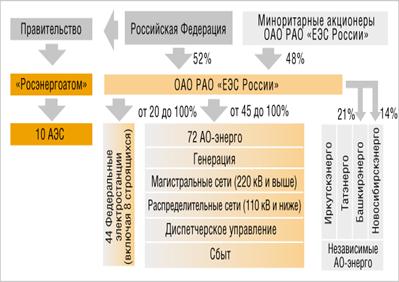

Реформа электроэнергетики

Реформирование газовой отрасли

Реформа железнодорожного транспорта

Конкурсы за концессии в контексте тарифного регулирования

Навигация

Реформирование газовой отрасли

Естественные монополии в России: история, перспективы развития, реформирование

79635

знаков

1

таблица

0

изображений

5.2 Реформирование газовой отрасли

Реформирование газовой отрасли также предполагало выделение естественно монопольной (Транспортировка и распределение газа) и потенциально конкурентной (газодобыча и газоснабжение) сфер с их последующим организационным обособлением. Однако специфика газовой отрасли обуславливает особенности ее реформирования по сравнению с другими естественными монополиями и прежде всего электроэнергетикой.

Во-первых, газ можно накапливать, а потому необходимо обеспечить доступ сторонним производителям к его хранилищам. Во-вторых, структура издержек в газовой отрасли сложнее, а их уровень намного выше, чем, например, в электроэнергетике. Потребность в крупных инвестициях в газодобычу определяет нежелание рисковать в условиях либерализованных оптовых рынков и вынуждает формировать стратегию сбыта на базе долгосрочных контрактов. В результате оценки потенциальных выгод от либерализации в газовой отрасли не так однозначны, как, скажем в электроэнергетике.

В России, видимо, нет необходимости специально форсировать разделение добывающего сегмента самого газового монополиста. Активными игроками на рынке газа могут стать нефтяные компании и другие независимые газодобытчики, например, формально независимая от «Газпрома» компания «Итера». При этом для нормального развития конкуренции важно обеспечить для всех субъектов рынка равный доступ к трубопроводам и хранилищам. Одновременно решать и проблему перекрестного субсидирования, которая для газовой отрасли является еще более острой, чем для электроэнергетики.

В рамках ОАО «Газпром» продолжается работа по всей технологической “цепочки” (стадии разведки, добычи, магистрального транспорта и частично распределения природного газа). Программы реструктуризации “Газпрома” как раз и преследовали цель повышения эффективности системы управления единой корпорацией и существенного улучшения финансовой маркетинговой деятельности, адаптированной к условиям рыночной экономики. В целом реструктуризация больше напоминала реакцию корпорации на общее ухудшение внешней экономической среды при сохранении в основном сложившейся производственно-технологической системы, чем корректировку естественно монопольного положения. Линия на использование возможностей преимуществ единой компании остается для “Газпрома” доминирующей. Боле того, его руководство и акционеры занимают весьма осторожную позицию, резко противясь любым предложениям о раздроблении компании. В отличие от электроэнергетики для реформирования газовой отрасли первостепенное значение приобретает не столько создание конкурентной среды, сколько достижение необходимой финансово-экономической прозрачности в деятельности газового монополиста.

Реализуемая в настоящее время стратегия реформирования ОАО “Газпром” характеризуется определенной спецификой. Прежде всего, речь идет о политике консолидации значительных по масштабам энергетических и нефтяных активов. В 2004-2005 гг. “Газпром” активизировал скупку акций РАО “ЕЭС России” и его дочерних структур, и теперь ему принадлежат 10.5% акций энергохолдинга. Видимая цель – существенное увеличение размера пакета газового монополиста в капитале энергетически компаний. В этом случае в ходе предстоящего обмена оптовых генерирующих компаний (ОГК0 на акции РАО ЕЭС “Газпром”, по мнению экспертов, сможет реально претендовать по крайней мере на две тепловые ОГК. Возможность поставлять на входящие в ОГК электростанции газ по ценам ниже рыночных обеспечит ему лидирующее положение на энергетическом рынке. Стратегия развития “Газпрома” на период до 2010 г. предусматривает его превращение в крупнейшую газоэнергетическую компанию.

Возникают вполне оправданные опасения по поводу возможных последствий указанных процессов для российской экономики. Во-первых, помимо электроэнергетики в стратегии “Газпрома” в качестве отраслей, представляющих интерес для компании, упоминаются еще и металлургия, химия, нефтехимия, производство удобрений и стройматериалов. Логично предположить, что со временем газовый монополист попытается принять участие в переделе активов и в этих отраслях. Какой “монстр” в результате может получиться – трудно даже представить. Во-вторых, вхождение ставшего в 2005 г. de jure государственным “Газпрома” в формирующийся электроэнергетический рынок в условиях, когда и крупнейшая ОГК – гидроэнергетическая – также будет сохранена в госсобственности, серьезно подорвет позиции частных генерирующих компаний. В-третьих, возможен рост выручки “Газпрома” за счет использования схемы давальческого сырья. Наконец, в-четвертых, все указанные преимущества специфического рыночного позиционирования “Газпрома” имеют смысл только в том случае, если газовый монополист сохранится в сегодняшнем нерасчлененном виде, Поэтому следует ожидать, что его реформирование, предусматривающее организационное выделение естественно монопольной составляющей (то есть “трубы”), скорее всего будет отложено на долее отдаленный срок (по меньшей мере за пределы 2010 г.).

Второй специфический элемент стратегии развития “Газпрома” – возможное превращение газового монополиста в крупнейшею нефтегазовую компанию. Еще до приобретения “Сибнефти” у “Газпрома” был весьма существенный по объемам собственный нефтяной бизнес. Теперь же компания становится важным участником нефтяного рынка. Принятые в конце 2005 г.решения о либерализации рынка акций газового монополиста еще больше укрепят его позиции.

Сохранение “Газпрома” в форме вертикально интегрированной единой госкорпорации принципиально для решения одной из важнейших проблем реформирования газовой отрасли – либерализации рынка газа по схеме, близкой к уже практикуемой на рынке электроэнергии. Население и бюджетные организации продолжат покупать газ по фиксированным ценам. С промышленными потребителями вопрос сложнее. Металлургические, химические и энергетические компании стремятся сохранить для себя поставки газа по низким государственным тарифам, что в корне подрывает саму идею предполагаемого перехода на систему биржевых торгов. Поэтому движение от централизованных тарифов к рыночным будет постепенным, Сначала промышленные потребители получат нормативы газоснабжения по гостарифам, а сверх нормативное количество газа они будут покупать по более высокой биржевой цене. Предполагается, что такая система запустит механизм энергоснабжения.

Характерно, что сам “Газпром” выступает за полную либерализацию рынка с 2006 г., а независимые газопроизводители уже сейчас поставляют объемы газа по свободным ценам («Сургутнефтегаз», «Итера»).

Похожие работы

... М., 1995. 116. Клюкач В.А. Состояние и развитие аграрной экономической науки в России // Экономика сельскохозяйственных и перерабатывающих предприятий. – 2000. – №6. 117. Князева И.В. Антимонопольная политика в России:учебное пособие для студентов вузов обучающихся по специальности «Нац.экономика»/М.:Омега-Л, 2006. 526 с. 118. Ковалевская Л. Права надо защищать // Вечерний Ставрополь. ...

... специальных требований относительно организационно-правовых форм субъектов естественных монополий. В Указе Президента РФ от 28 февраля 1995 г. № 220 «О некоторых мерах по государственному регулированию естественных монополий в Российской Федерации» прямо назывались коммерческие и некоммерческие организации как субъекты государственного регулирования. Таким образом, можно предположить, что ...

... РЕГИОНАЛЬНАЯ АКАДЕМИЯ ГОСУДАРСТВЕННОЙ СЛУЖБЫ На правах рукописи ЮРАСОВ ВАЛЕНТИН ИВАНОВИЧ Формирование механизма регулирования в вертикально интегрированных промышленных отраслях естественных монополий Специальность 08.00.05 – Экономика и управление народным хозяйством Диссертация на соискание ученой степени кандидата экономических наук Научные руководители: ...

... работают с прибылью (при том, что средний железнодорожный тариф в России в 8-10 раз ниже, чем в западных странах). Методы регулирования деятельности естественных монополий. Назначение государственно-правового регулирования - соблюсти, а при необходимости уравновесить баланс интересов субъектов естественных монополий и потребителей. Высокая экономическая эффективность ...

0 комментариев