Варіант 10

1. Вплив зміни у доході на споживання. Криві Енгеля

Якщо дохід змінюється на величину ∆R, бюджетне обмеження набуває вигляду:

P1 Q1 + P2 Q2 = R + ∆R

Внаслідок збільшення доходу бюджетна пряма зсувається вправо. У разі зменшення доходу бюджетна лінія зсувається вліво. Якщо з'єднати між собою точки при зсуві бюджетної лінії вправо, одержимо криву «дохід – споживання».

Для нормальних товарів величина обсягу завжди змінюється у тому ж напрямку що й дохід. Крива дістала назву кривої рівняння життя.

Першим економістом, який досліджував вплив зміни доходу на структуру споживчих витрат, був німецький статистик Ернест Енгель.

Крива Енгеля – це графік попиту на один з товарів при незмінних цінах, поданий функцією доходу.

Приклади кривих «дохід – споживання» і кривих Енгеля.

Для товарів замінників, де P1> P2 крива «дохід – споживання» збігається з горизонтальною віссю.

Функція доходу для товару 1 записується як R = P1 Q1. Попит на товар 1 визначається як Q1 = R/ P1 і крива Енгеля являє собою пряму лінію. Нахил цієї прямої лінії дорівнюватиме P1. Для товарів-комплементів крива «дохід – споживання» є променем, який виводиться з початку координат. Крива Енгеля має вигляд двох прямих, Що виходять з однієї точки і розташовані під прямим кутом. Бюджетне обмеження для споживача товарів-комплементів записується як

R =P1 Q1 + P2 Q2 =(P1 + P2) Q1,, оскільки Q1 = Q2.

2. Поняття дисконтної величини та дисконтування

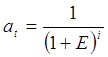

При оцінюванні ефективності варіантів проектів капітальних вкладень, їх інвестування, порівняння показників різночасових витрат і результатів здійснюється приведенням їх до початкового або наперед заданого іншого фіксованого моменту часу. Операція приведення доходу (результату) до моменту вкладення капіталу називається дисконтуванням. В її основі - норма дисконту (Е), що дорівнює прийнятній для інвестора нормі доходу на капітал. Приведення до базисного моменту часу витрат і результатів, які мають місце на іншому кроці розрахунку реалізації проекту, відображається їх добутком на коефіцієнт дисконтування аt що визначається для постійної норми дисконту (Е) за формулою:

де і - номер кроку розрахунку (і = 1, 2, 6+60,..., t); t – строк освоєння капіталовкладень.

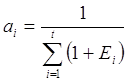

Відрізком часу, що відповідає кроку, може бути місяць, квартал, рік. Якщо ж норма дисконту змінюється у часі та на імовірному кроці дорівнює Еi то при a0=1 коефіцієнт дисконтування

Сама величина норми дисконту складається з трьох складових: темпу інфляції, мінімальної норми прибутку, коефіцієнта, що враховує ступінь ризику. Під мінімальною нормою прибутку розуміють найменший гарантований рівень доходності, що склався на ринку капіталу. Дисконтований множник дозволяє визначити сучасну вартість (фінансовий еквівалент) наступних капітальних вкладень і доход, що зростають за певний строк за правилом складних процентів.

Порівняння різних інвестиційних проектів (або варіантів проекту) та вибір кращого з них для фінансування капітальних вкладень, що зіставляються з допомогою дисконтування, відбуваються з використанням різних показників, до яких належать:

• чистий дисконтний доход;

• індекс доходності (прибутковості);

• внутрішня норма доходності (внутрішня норма прибутковості, рентабельність, повернення інвестицій);

• строк окупності.

Чистий дисконтний доход (ЧДД).

Метод розрахунку ЧДД припускає, що підприємство (фірма) раніше задає мінімально допустиму ставку процента, при якій інвестиції можуть вважатися ефективними. Така «задана» ставка процента називається розрахунковою ставкою процента підприємства («суб'єктивною ставкою процентам).

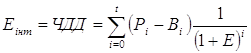

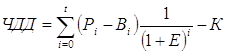

ЧДД визначається як сума ефектів за увесь розрахунковий період, що приведена до початкового кроку, або як перевищення інтегральних результатів над інтегральними витратами.

Якщо протягом розрахункового періоду немає інфляційної зміни цін або розрахунок відбувається у базових цінах, то величина ЧДД для постійної норми дисконту обчислюється за формулою:

де Рi - результати, досягнуті на імовірному кроці розрахунку; Вi - витрати, у тому числі капітальні вкладення, що здійснюються на цьому ж кроці (за винятком амортизаційних відрахувань); t - період розрахунку.

Ефект, досягнутий на іншому кроці, дорівнює:

![]()

Чим більший чим більший чистий дисконтований доход, тим ефективніший проект.

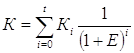

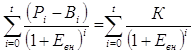

На практиці часто користуються модифікованою формулою для визначення ЧДД. Для цього зі складу витрат виключають капітальні вкладення та позначають через:

Кi - капіталовкладення на першому кроці;

К - суму дисконтних капіталовкладень, а саме:

Якщо позначити витрати, не включені капіталовкладення через Вi, то отримаємо формулу:

Тут чистий дисконтний доход визначається як різниця між сумою приведених ефектів і приведеної до того ж моменту величиною капітальних вкладень.

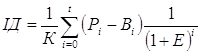

Індекс доходності (ІД) проекту являє собою відношення суми приведених ефектів до величини капіталовкладень:

Індекс доходності тісно пов'язаний із ЧДД. Він складається з тих же елементів і його значення пов'язане зі значенням ЧДД: якщо ЧДД - додатний, то ІД>1 - неефективний.

Внутрішня норма доходності (ВНД) являє собою норму дисконту (ЕВН), при якій величина приведених ефектів дорівнює приведеним капіталовкладенням, тобто чистий дисконтний доход перетворюється в нуль. Інакше кажучи, ЕВН (ВНД) є розв'язанням рівняння:

Таким чином, розрахунок ЧДД та ІД проекту дає відповідь на питання, чи є проект ефективним при певній визначеній нормі дисконту (Е), а внутрішня норма доходності проекту визначається в процесі розрахунку і потім порівнюється з нормою доходу, яку вимагає інвестор на капітал, що вкладається.

Якщо ВНД дорівнює або більше норми доходу, яку вимагає інвестор на капітал, то інвестиції в даний проект виправдані.

Строк окупності - показник, що показує, за який період часу скуповуються капітальні вкладення у проект. Це - період, вимірюваний у місяцях, кварталах або роках, починаючи з якого первісні вкладення та інші витрати, пов'язані з інвестиційним проектом, покриваються сумарними результатами його здійснення.

Результати й витрати у зв'язку зі здійсненням проекту можна обчислювати з дисконтуванням і без дисконтування. Відповідно отримуємо і два різних строки окупності.

Визначення строку окупності проекту на базі недисконтних доходів застосовується при необхідності швидкої оцінки при виборі альтернативних проектів; він не враховує факторів часу.

Для більш точного визначення строку окупності рекомендується визначати цей строк із використанням дисконтування затрат і результатів реалізації проекту.

Строк окупності, що визначається з урахуванням методу дисконтування, - це мінімальний часовий інтервал від початку здійснення проекту, за межами якого інтегральний ефект стає у подальшому невід'ємним, тобто за період, починаючи з якого первісні вкладення та інші витрати, пов'язані з інвестиційним проектом, покриваються сумарними результатами його здійснення.

3. Задача

Функція ринкового попиту

XD = 100 – 6P,

а функція пропозиції

XS = 20 +P

Визначте обсяг надлишкового попиту, якщо державою встановлено фіксовану ціну на цей товар P = 10 грн.

Розв'язок:

XD = 100 – 6 * 10 = 40

XS = 20 + 10 = 30

XD > XSна 10

Відповідь: обсяг надлишкового попиту (дефіциту) становить 10.

Похожие работы

... немає сенсу перетворювати іх у скарб, більш доцільно перетворити їх у функціонуючий капітал. В цьому виявилась прогресивність класичної кількісної теорії. Також вона заклала теоретичний фундамент вивчення вартості папер. грош. Розвиток економіки виявив багато доказів обмеженості класичної кількісної теорії. Ії представники лише констатували залеж- ність між масою грошей і цінами, але не вивчали ...

... за офіційним курсом), можуть бути обмежені перекази валюти за кордон і її вивіз. Застосовувані державою методи та обсяги валютних обмежень безпосередньо пов'язані з конвертованістю валюти. 43. Класична теорія макроекономічної стабілізації Сутність стабілізації економіки. Кінцевою метою економічної трансформації перехідного суспільства в Україні є створення умов для переходу до більш ...

... аналізу прибутку в банку Рисунок 2.9 – Основні системи аналізу прибутку, що використовуються в банку Таблиця 2.9 – Основні показники коефіцієнтного аналізу прибутку 3 ФІНАНСОВИЙ МЕНЕДЖМЕНТ (НА ПРИКЛАДІ АКБ "ПРАВЕКС-БАНКУ") 3.1 АКБ "ПРАВЕКС-БАНК" – БАНК НАЦІОНАЛЬНОГО МАСШТАБУ Правекс-Банк є багатофункціональним фінансовим інститутом, який надає повний спектр банківських послуг як ...

... є собою спадну функцію процентної ставки. Крива сукупного попиту , яка складається з попиту домогосподарств і фірм , разом з кривою пропонування визначає рівноважну ставку проценту на ринку фінансового капіталу (рис. 11.10). Основними чинниками, що впливають на стан рівноваги, є доходи і схильність до заощадження домогосподарств, а також прибутковість інвестицій. На практиці інвестори для ...

0 комментариев